遺伝性血管性浮腫治療薬市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

遺伝性血管性浮腫治療薬市場レポートは、薬物クラス(C1エステラーゼ阻害剤など)、投与経路(静脈内など)、患者タイプ(タイプIなど)、治療タイプ(急性期/オンデマンドおよび長期予防)、流通チャネル(病院薬局など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

遺伝性血管性浮腫治療薬市場の概要

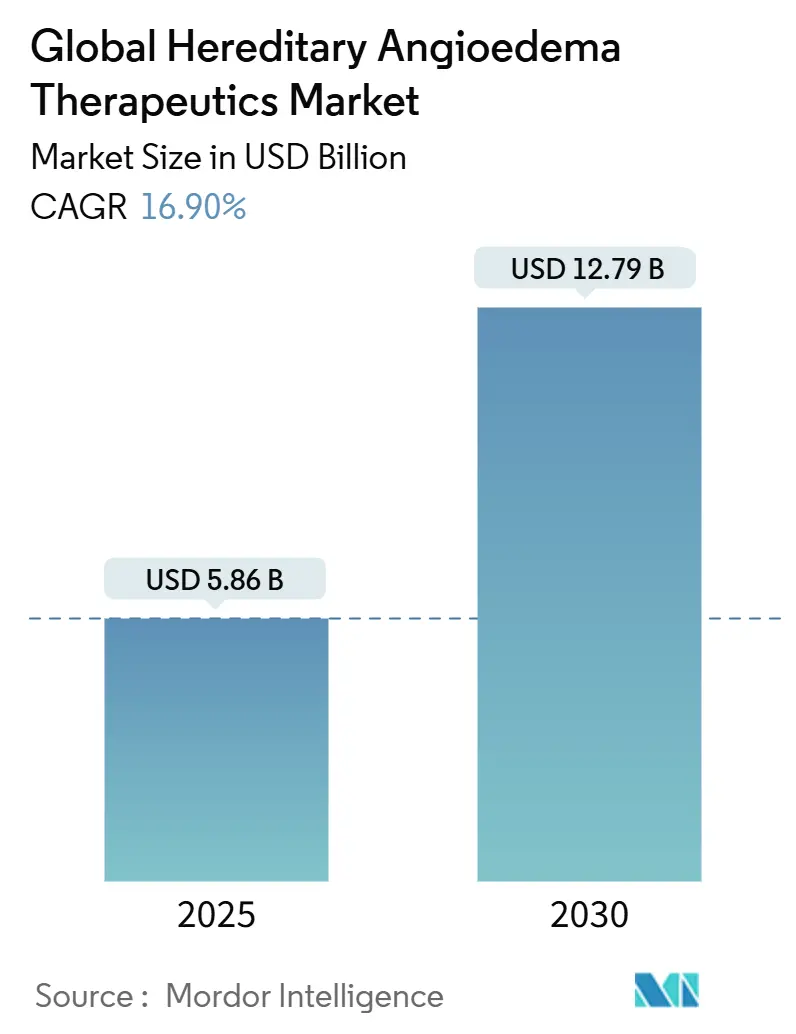

遺伝性血管性浮腫(HAE)治療薬市場は、2025年には58.6億米ドル、2030年には127.9億米ドルに達すると予測されており、予測期間中(2025年~2030年)に年平均成長率(CAGR)16.90%で成長する見込みです。この成長は、画期的な経口カリクレイン阻害薬の登場、皮下自己投与の普及、そして遺伝子編集プログラムの初期段階の進展によって、潜在的な需要が大きく引き出されていることに起因しています。希少疾病用医薬品の価格決定力の上昇と、成果に基づく償還モデルが投資を後押ししており、専門薬局や在宅輸液ネットワークが過去の服薬遵守の障壁を取り除いています。

市場の主要な動向と洞察

市場を牽引する要因:

1. ファーストインクラス経口カリクレイン阻害薬の商業展開: BioCryst社のベロトラルスタット(Orladeyo)は、1日1回の経口予防薬として普及し、2024年には4億3,700万米ドルの売上を記録し、2025年第1四半期には前年比51%増となりました。若年層や現役世代の患者が錠剤形式を好むため、注射剤からの切り替えが加速しており、米国HAE患者の70%が経口予防薬を選択しています。KalVista社のセベトラルスタットのFDA承認が保留されており、これが初の経口オンデマンド治療薬となる可能性があり、第3相データではプラセボの6.72時間に対し、1.61時間で症状緩和が示されています。これらの動向は、これまで治療が不十分だったセグメントを取り込み、地理的範囲を広げることでHAE治療薬市場を拡大しています。

2. 皮下C1-INH自己投与の利用拡大: CSL Behring社のHaegardaは、主要試験で発作頻度を95%削減し、静脈内投与から患者自身による皮下投与への世界的な移行を支えました。在宅プログラムは、患者一人当たりの年間コストを11.3%削減し、技術的な失敗率を2%未満に抑えています。専門薬局は24時間対応のヘルプラインと看護師による指導を提供し、服薬遵守を強化し、輸液センターの負担を軽減しています。8歳という若年層の小児患者も病院外で持続的な予防治療を受けられるようになり、生活の質の向上が強化されています。

3. 遺伝子サイレンシングおよびCRISPRによるワンショット治療の勢い: Intellia社のNTLA-2002は、2年間で平均発作回数を98%削減し、重篤な有害事象もなく、潜在的な1回限りの治療法を示唆しています。Ionis社のドニダロルセン(アンチセンスオリゴヌクレオチド)は、月1回の投与で発作回数を81%削減しました。これらの治療法は、生涯にわたる医療費を数百万ドルから1回の介入に圧縮する可能性を秘めていますが、長期的な安全性監視、製造規模の拡大、および支払者とのリスク共有の枠組みが商業化の時期を決定するでしょう。

4. 希少疾病用医薬品の価格決定力の上昇と支払者の受容: 年間50万米ドルを超える治療費は、発作頻度の77.0%削減と生活の質の59.5%改善という実績によって支持されています。成果に基づく契約は、償還を発作回数の測定可能な削減と結びつけ、インセンティブを調整し、イノベーションを維持しています。迅速審査および画期的な治療薬指定はFDAの審査を効率化し、欧州の集中型HTA評価はHAEの希少性と重症度を価値評価においてますます認識しています。

5. nC1-INH HAE遺伝子型判定のための精密医療の推進: 次世代シーケンシングにより、標準的なアッセイではこれまで検出されなかったF12などの遺伝子の変異が明らかになり、nC1-INH患者の精密医療への関心が高まっています。

6. 在宅輸液および遠隔薬局インフラの拡大: 在宅輸液および遠隔薬局インフラの拡大は、患者の利便性を高め、治療へのアクセスを改善しています。

市場を阻害する要因:

1. 高額な年間治療費(患者一人当たり50万米ドル以上)による予算への圧力: 臨床的価値が高いにもかかわらず、増分費用対効果比はQALYあたり15万米ドルを超えることがあり、従来の閾値に挑戦しています。実世界のエビデンスによると、直接医療費は年間約36万4,000米ドル、間接的な損失は患者一人当たり5万2,500米ドルに達し、公的支払者に負担をかけ、低所得市場での適用範囲を制限しています。バイオシミラーの可能性は、血漿供給の制約と複雑な生物学的製剤の製造によって制限されています。

2. 一流の学術センター以外でのHAE専門知識の不足: 特に一般開業医がHAEに遭遇することが稀な地方では、誤診や治療の遅れが続いています。遠隔医療相談や地域会議(25カ国からの代表者が参加した2024年のHAEiマニラ会議など)は専門知識を広げていますが、まだ初期段階です。診断およびコールドチェーン物流におけるインフラのギャップは、公平なアクセスを妨げ、満たされていないニーズを長引かせています。

3. C1-INHのコールドチェーンおよび血漿供給のボトルネック: C1エステラーゼ阻害剤(C1-INH)の製造には血漿が必要であり、その供給とコールドチェーン管理が課題となっています。

4. 小児における長時間作用型モノクローナル抗体の規制上の不確実性: 小児患者向けの長時間作用型モノクローナル抗体の規制承認には不確実性が存在します。

主要なレポートのポイント

* 薬物クラス別: C1エステラーゼ阻害薬が2024年に61.30%の収益シェアを占め、市場をリードしました。カリクレイン阻害薬は2030年までに19.50%のCAGRで成長すると予測されています。

* 投与経路別: 皮下投与が2024年にHAE治療薬市場シェアの52.00%を占め、経口治療薬は2030年までに20.10%のCAGRを記録すると予想されています。

* 治療タイプ別: 長期予防が2024年にHAE治療薬市場規模の57.40%を占め、2030年までに18.20%のCAGRで推移しています。

* 患者タイプ別: タイプIの症例が2024年にHAE治療薬市場規模の79.00%を占め、nC1-INH患者は17.90%のCAGRで最も急速に拡大しているコホートです。

* 地域別: 北米が2024年に80.10%の収益を占めましたが、アジア太平洋地域は2030年までに17.80%のCAGRで成長する見込みです。

* 主要企業: CSL Behring、武田薬品工業、BioCrystが2024年の世界収益の過半数を占め、垂直統合された血漿事業、幅広いポートフォリオ、積極的な投与経路革新戦略によって支えられています。

セグメント分析

* 薬物クラス別: C1エステラーゼ阻害薬がカリクレイン阻害薬の革新の中で優位性を維持

C1エステラーゼ阻害薬は2024年に35.9億米ドルの収益を生み出し、HAE治療薬市場規模の61.30%を占めました。CSL Behring社のBerinertとHaegardaは、信頼性の高い有効性と広範な実世界データにより、この地位を維持しています。しかし、カリクレイン阻害薬は19.50%のCAGRでより速く成長しており、BioCryst社の経口ベロトラルスタットが2024年に4億3,700万米ドルの売上を記録し、これを牽引しています。経口、皮下、長時間作用型モノクローナル抗体など、モジュール式の製剤が後期パイプラインにあるため、カリクレイン製剤は予測期間中にHAE治療薬市場シェアをさらに獲得する位置にあります。患者の好みは経口化合物と長期間隔注射剤に資本配分を向けており、従来の血漿由来セグメントに圧力をかけています。それにもかかわらず、血漿フリーの組換えC1-INH(Ruconest)と供給多様化戦略は、供給制約や感染症リスクから既存企業を保護し、2030年まで2つの柱となるクラスダイナミクスを維持します。

* 投与経路別: 皮下投与が優勢を保ち、経口治療薬が加速

皮下製品は2024年に30.5億米ドル、HAE治療薬市場シェアの52.00%を占め、10年間にわたる在宅投与への移行を強調しています。98%を超えるトレーニング完了率はモデルの有効性を証明し、医療経済学的研究は病院ベースの静脈内治療と比較して年間11.30%の節約を確認しています。同時に、経口投与は20.10%のCAGRで拡大しており、ベロトラルスタットとセベトラルスタットの承認が期待されることで、2030年までに41億米ドルを超える見込みです。静脈内治療は減少傾向にあるものの、救急部門や即座に高用量介入を必要とする患者にとっては依然として重要です。2~11歳の小児向けの顆粒製剤をターゲットとする将来のパイプライン資産は、経口治療の範囲をさらに広げ、患者中心のケアの軌道を強化するでしょう。

* 治療タイプ別: 長期予防が市場の勢いを拡大

長期予防は2024年に33.6億米ドルの収益を占め、HAE治療薬市場規模の57.40%を占めました。実世界の研究で、オンデマンドアプローチと比較して発作が77.00%減少し、救急部門の利用が52.00%減少することが示されているため、医師は予防レジメンを好む傾向にあります。1日1回の経口ベロトラルスタットと4週に1回の皮下ラナデルマブが物流の障壁を取り除き、米国の全治療患者の半数に予防薬の処方を押し上げているため、普及が加速しています。2030年までの18.20%のCAGRで、予防は最大の絶対的なドル拡大を生み出すでしょう。一方、遺伝子編集候補は、最終的に慢性的な投与を1回限りの治療に転換することで、このセグメントを圧縮する可能性があります。

* 患者タイプ別: タイプIの優位性とnC1-INH精密成長の出会い

タイプIの症例は2024年に46.3億米ドルの収益を占め、明確な診断基準と豊富な治療選択肢を反映しています。nC1-INHコホートは小さいものの、次世代シーケンシングが標準的なアッセイではこれまで検出されなかったF12およびその他の遺伝子の変異を明らかにするにつれて、17.90%のCAGRで増加しています。ベロトラルスタットの適応外使用の成功と、新たなアンチセンス製剤の登場は、2030年までにnC1-INHのシェアを10.00%以上に引き上げ、HAE治療薬市場に新たなボリュームを注入する可能性のある適応拡大を示唆しています。

* 流通チャネル別: 病院薬局が支配を維持し、オンラインプラットフォームが急増

病院薬局は2024年の世界売上高の46.00%(26.9億米ドル)を占め、これは治療開始プロトコルと急性期医療の在庫要件によって牽引されています。オンラインおよび専門在宅プラットフォームは成長の原動力であり、安全なコールドチェーン宅配便と電子処方ポータルが毎月の補充を効率化するため、18.90%のCAGRで進展しています。デジタルチャネルは、看護師による指導、服薬遵守の追跡、自動補充リマインダーをバンドルし、服用忘れを30.00%削減し、支払者のサポートを強化しています。より多くの患者が経口予防薬に移行するにつれて、オンラインシェアは2028年以降に病院チャネルを追い抜くと予測されており、HAE治療薬市場の分散化がさらに進むでしょう。

地域分析

* 北米: 2024年に80.10%の収益を占め、堅牢な償還制度、迅速審査の規制指定、および密度の高い専門薬局インフラを反映しています。1,200人以上の米国医師がベロトラルスタットを採用しており、成果契約に関する支払者の連携が高い服薬遵守を維持しています。カナダは州の処方集を活用して適用範囲を確保し、メキシコの医療ツーリズム回廊は高度な治療法を求める地域のHAE患者を惹きつけています。

* 欧州: 成熟した浸透度を示していますが、継続的な製品サイクルが価値成長を維持しています。EMAのガラダシマブに対する肯定的な意見とMHRAのラナデルマブ小児適応承認は、規制の勢いを強調しています。フランスの早期アクセスプログラムは、6ヶ月で65%の臨床的に意味のある生活の質の改善を報告し、支払者の信頼を強化しています。

* アジア太平洋: 17.80%のCAGRで最も急速に成長している地域であり、日本の規制の明確化、中国の希少疾病カタログの拡大、およびアドボカシー主導の意識向上によって推進されています。2024年のマニラHAEiサミットでは、25カ国にわたる協力的な取り組みが紹介されましたが、診断と償還の異質性が依然として課題となっています。地域の血漿分画および遠隔教育プラットフォームへの投資は、時間の経過とともに供給と専門知識のギャップを緩和すると予想されます。

競争環境

市場集中度は中程度であり、CSL Behring、武田薬品工業、BioCrystが、差別化されたポートフォリオと統合されたサプライチェーンを通じて大部分のシェアを獲得しています。CSL Behringの血漿から製品への垂直統合は、コスト優位性と参入障壁を提供します。武田薬品工業は、最近小児集団に拡大されたラナデルマブの最も広範なグローバル展開を通じて地位を確保しています。BioCrystは、ファーストインクラスの経口予防薬を活用し、米国およびEUでの強力な普及を背景に、2025年には売上が6億米ドルを超える見込みです。

新興のディスラプターは、精密性と利便性に焦点を当てています。IntelliaのCRISPRプログラムは1回投与の治療法を目指し、KalVistaは経口オンデマンド治療を目指しています。Ionisはアンチセンス技術を活用して有効性と投与の利便性のバランスを取っています。服薬遵守モニタリングのためのデジタルヘルスオーバーレイとAI対応の発作予測は初期段階の差別化要因ですが、治療とサービス層全体での統合はまだ初期段階です。

主要企業:

* 武田薬品工業株式会社

* CSL Behring

* Pharming Group NV

* BioCryst Pharmaceuticals

* KalVista Pharmaceuticals

最近の業界動向

* 2025年5月: BioCrystは2025年第1四半期のベロトラルスタットの売上高が1億3,420万米ドルであったと報告し、経口顆粒剤の小児用新薬申請(NDA)を提出しました。

* 2025年3月: FDAは血友病予防薬フィツシランを承認し、希少疾病用医薬品の革新に対する継続的な支援を強調しました。

* 2025年2月: BioCrystはポルトガルでベロトラルスタットを発売し、現在、オランダを除くすべての主要な西欧市場で償還されています。

* 2025年2月: CSL BehringはHemgenixの4年間の耐久性データを発表し、出血率が90%減少したことを示しました。

* 2025年1月: GrifolsはYimmugo免疫グロブリンの2025年第1四半期の米国での発売を確認し、7年間で10億米ドルの売上を予測しました。

本レポートは、遺伝性血管性浮腫(HAE)治療薬市場に関する詳細な分析を提供しています。HAE治療薬市場は、処方薬、血漿由来C1エステラーゼ阻害剤、組換え生物学的製剤、モノクローナル抗体、経口または注射用カリクレイン阻害剤、ブラジキニンB2受容体拮抗薬など、I型、II型、およびnC1-INH HAE患者の急性発作の治療または予防に使用される全ての製品を対象としています。診断薬、非処方薬、実験的な遺伝子編集プラットフォームは対象外です。

市場規模は2025年に58.6億米ドルと評価され、2025年から2030年の予測期間中に年平均成長率(CAGR)16.9%で成長し、2030年には127.9億米ドルに達すると予測されています。特にアジア太平洋地域は、CAGR 17.8%で最も速い成長を遂げると見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 皮下C1-INH自己投与の利用拡大。

* ファーストインクラスの経口カリクレイン阻害剤の商業展開。

* 希少疾病用医薬品の価格決定力と支払者による受容の向上。

* nC1-INH HAE遺伝子型判定のための精密医療の推進。

* 在宅輸液および遠隔薬局インフラの拡大。

* 遺伝子サイレンシングおよびCRISPRによるワンショット治療への期待の高まり。

一方で、市場の成長を抑制する要因も存在します。

* 年間治療費が高額(患者一人当たり50万米ドル以上)であり、予算を圧迫している点。

* 一流の学術センター以外ではHAEに関する専門知識が限られている点。

* C1-INH製剤におけるコールドチェーンおよび血漿供給のボトルネック。

* 小児科領域における長時間作用型モノクローナル抗体の規制上の不確実性。

市場は、薬剤クラス別(C1エステラーゼ阻害剤、選択的ブラジキニンB2受容体拮抗薬、カリクレイン阻害剤、その他)、投与経路別(静脈内、皮下注射、経口)、治療タイプ別(急性/オンデマンド、長期予防)、患者タイプ別(I型、II型、nC1-INH)、流通チャネル別(病院薬局、専門・在宅輸液薬局、オンライン薬局)、および地域別に詳細に分析されています。薬剤クラス別では、C1エステラーゼ阻害剤が2024年の世界収益の61.3%を占め、最大のシェアを保持しています。経口カリクレイン阻害剤は、ベロトラルスタットの強力な普及に支えられ、CAGR 19.5%で急速に成長しています。

競争環境においては、CSL Behring、武田薬品工業、BioCryst Pharmaceuticals Inc.が2024年の世界収益の60%以上を占める主要企業となっています。年間治療費が非常に高額であるため、支払者にとって予算上の課題となっています。

本レポートの調査方法は、一次調査と二次調査を組み合わせた堅牢なアプローチを採用しています。一次調査では、北米、欧州、および一部のアジア太平洋市場の病院薬剤師、臨床免疫学者、償還専門家へのインタビューを通じて、治療患者数、実際の投与強度、注射剤から経口予防薬への切り替え傾向などを検証しています。二次調査では、Orphanet、米国FDA希少疾病用医薬品データベース、EMA公開評価レポート、各国の希少疾患登録データ、HAEi、OECD保健支出ダッシュボード、血漿製品の通関記録などを活用し、治療普及率や価格帯をベンチマークしています。市場規模の算出と予測は、国レベルの有病率、診断遅延、治療適格性比率を用いたトップダウンアプローチと、メーカーの売上高と平均販売価格のボトムアップアプローチを組み合わせて行われています。予測は、過去の普及曲線に基づいた多変量回帰分析と、今後の新製品発売や特許切れを考慮したシナリオ分析によって調整されています。Mordor Intelligenceのデータは、診断された有病率と検証済みの投与パターンに基づき、厳密な範囲設定、デュアルパスモデリング、および年次更新サイクルを通じて、バランスの取れた透明性の高いベースラインを提供しており、その信頼性が強調されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 皮下C1-INH自己投与の利用拡大

- 4.2.2 クラス初の経口カリクレイン阻害剤の商業展開

- 4.2.3 希少疾病用医薬品の価格決定力と支払者による受容の向上

- 4.2.4 Nc1-INH HAE遺伝子型判定のための精密医療推進

- 4.2.5 在宅輸液および遠隔薬局インフラの拡大

- 4.2.6 遺伝子サイレンシングおよびCRISPRワンショット治療の勢い

-

4.3 市場抑制要因

- 4.3.1 高額な年間治療費(患者あたり50万米ドル超)が予算を圧迫

- 4.3.2 一流の学術センター以外でのHAE専門知識の不足

- 4.3.3 C1-INHのコールドチェーンおよび血漿供給のボトルネック

- 4.3.4 小児における長時間作用型モノクローナル抗体の規制上の不確実性

- 4.4 規制環境

-

4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 薬剤クラス別

- 5.1.1 C1エステラーゼ阻害剤

- 5.1.2 選択的ブラジキニンB2受容体拮抗薬

- 5.1.3 カリクレイン阻害剤

- 5.1.4 その他の薬剤クラス

-

5.2 投与経路別

- 5.2.1 静脈内

- 5.2.2 皮下注射

- 5.2.3 経口

-

5.3 治療タイプ別

- 5.3.1 急性 / オンデマンド

- 5.3.2 長期予防

-

5.4 患者タイプ別

- 5.4.1 タイプI (C1-INH欠損症)

- 5.4.2 タイプII (C1-INH機能不全)

- 5.4.3 nC1-INH (タイプIII & その他)

-

5.5 流通チャネル別

- 5.5.1 病院薬局

- 5.5.2 専門 & 在宅輸液薬局

- 5.5.3 オンライン薬局

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東 & アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東 & アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 CSLベーリング

- 6.3.2 武田薬品工業株式会社

- 6.3.3 サノフィ

- 6.3.4 ファーミング・ヘルスケア・インク

- 6.3.5 バイオクリスト・ファーマシューティカルズ・インク

- 6.3.6 アチューン・ファーマシューティカルズ・インク

- 6.3.7 アイオニス・ファーマシューティカルズ

- 6.3.8 カルビスタ・ファーマシューティカルズ・インク

- 6.3.9 アドベルム・バイオテクノロジーズ・インク

- 6.3.10 シプラ・インク

- 6.3.11 アローヘッド・ファーマシューティカルズ・インク

- 6.3.12 アストリア・セラピューティクス・インク

- 6.3.13 グリフォルスS.A.

- 6.3.14 スウェディッシュ・オーファン・バイオビトラム (SOBI)

- 6.3.15 リジェネロン・ファーマシューティカルズ・インク

- 6.3.16 CSLビフォー

- 6.3.17 バイエルAG

- 6.3.18 ノバルティスAG

- 6.3.19 メルク&カンパニー・インク

- 6.3.20 F. ホフマン・ラ・ロシュ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

遺伝性血管性浮腫(HAE)治療薬は、稀な遺伝性疾患である遺伝性血管性浮腫の発作を治療し、または予防するために用いられる薬剤の総称でございます。この疾患は、体内のC1インヒビターというタンパク質の欠損または機能異常により、ブラジキニンなどの血管透過性亢進物質が過剰に産生され、皮膚、消化管、上気道などに突然の浮腫発作を引き起こすことが特徴です。特に喉頭浮腫は気道閉塞を招き、生命を脅かす可能性があるため、適切な治療薬の迅速な使用が極めて重要でございます。HAE治療薬の開発と進化は、患者様のQOL向上と生命予後の改善に大きく貢献してまいりました。

HAE治療薬には、主に急性発作を治療するための薬剤と、発作の発生を予防するための薬剤がございます。急性発作治療薬としては、不足しているC1インヒビターを補充するC1インヒビター製剤が代表的で、血漿由来のものと遺伝子組換え技術によって製造されたものがございます。これらは、C1インヒビターの補充により、ブラジキニンの過剰産生経路を抑制し、浮腫の進行を食い止めることを目的としております。また、ブラジキニンがその受容体に結合するのを阻害するブラジキニンB2受容体拮抗薬(例:イカチバント)や、ブラジキニンの産生経路に関わるカリクレインの活性を阻害するカリクレイン阻害薬(例:エカラント)も急性発作治療に用いられます。これらの薬剤は、発作の早期段階で投与することで、症状の悪化を防ぎ、迅速な改善を促すことが期待されます。

一方、発作予防薬は、発作の頻度や重症度を低減させることを目的としております。長期予防薬としては、定期的にC1インヒビター製剤を皮下投与するタイプや、経口のカリクレイン阻害薬(例:ベロトラルスタット)が用いられます。さらに、プレカリクレインの産生を抑制するアンチセンスオリゴヌクレオチド(例:ラナデルマブ)や、プレカリクレインを標的とするモノクローナル抗体(例:フォラデナント)といった、より新しい作用機序を持つ薬剤も登場しております。これらの薬剤は、発作の根本原因にアプローチすることで、患者様がより安定した日常生活を送れるよう支援いたします。かつてはアンドロゲン製剤が予防薬として使用されておりましたが、副作用の多さから、現在ではより安全で効果的な新規薬剤への切り替えが進んでおります。また、手術や歯科処置など、発作を誘発する可能性のある状況下では、短期予防薬としてC1インヒビター製剤が用いられることもございます。

HAE治療薬の開発には、最先端のバイオテクノロジーが深く関わっております。遺伝子組換え技術は、血漿由来製剤に代わる安全で安定したC1インヒビター製剤の製造を可能にし、モノクローナル抗体やアンチセンスオリゴヌクレオチドといった分子標的薬の創出にも不可欠でございます。また、薬剤を効率的かつ安全に体内に届けるためのドラッグデリバリーシステム(DDS)の進化も重要で、皮下投与製剤や経口薬の開発は、患者様の自己管理を容易にし、治療の利便性を大きく向上させました。診断技術の面では、遺伝子診断やC1インヒビターの機能・量測定技術の進歩が、HAEの早期かつ正確な診断に貢献し、適切な治療への早期アクセスを可能にしております。これらの技術革新が、HAE治療薬の多様化と効果の向上を支えていると言えるでしょう。

HAE治療薬の市場は、希少疾患市場の一部を形成しており、患者数が少ないため、個々の薬剤は高価になる傾向がございます。多くのHAE治療薬はオーファンドラッグ(希少疾病用医薬品)に指定されており、開発促進のための優遇措置が講じられております。主要な製薬企業としては、CSL Behring、武田薬品工業、BioCryst Pharmaceuticals、Pharming Groupなどが挙げられ、それぞれが独自の技術と製品ポートフォリオを展開しております。市場規模は、新規薬剤の登場、診断率の向上、そして治療ガイドラインの整備に伴い、着実に成長を続けております。しかしながら、HAEは依然として診断が遅れるケースが多く、特に医療資源が限られた地域では、適切な治療へのアクセスが困難であるという課題も存在いたします。高額な医療費も、患者様や医療システムにとって大きな負担となることがございます。

将来の展望としましては、HAE治療薬はさらなる進化を遂げることが期待されております。現在研究が進められているのは、遺伝子治療やRNA干渉(RNAi)治療、さらにはCRISPR/Cas9などのゲノム編集技術を応用した根本治療の可能性でございます。これらの技術が実用化されれば、HAEの病態そのものを是正し、生涯にわたる治療の必要性をなくすことができるかもしれません。また、患者様の利便性をさらに高めるための、より効果的で安全な経口薬の開発や、投与頻度を減らすことができる持続性の高い薬剤の開発も進められております。個別化医療の深化も重要な方向性であり、バイオマーカーを用いた治療効果の予測や、患者様一人ひとりの病態や生活様式に合わせた最適な治療法の選択が可能になるでしょう。診断の早期化と普及も引き続き重要な課題であり、啓発活動や診断技術のさらなる進歩が求められます。最終的には、HAE患者様が発作に悩まされることなく、健やかな日常生活を送れるようになることを目指し、研究開発が続けられていくことと存じます。