自動調剤機市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

自動調剤機市場レポートは、システムタイプ(自動調剤キャビネット、ロボット式中央薬局調剤システムなど)、導入モデル(集中型システム、分散型システム)、エンドユーザー(病院入院患者薬局など)、薬剤の種類(一回量経口固形剤、注射剤/IV製剤など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動調剤機市場の概要

市場規模と成長予測

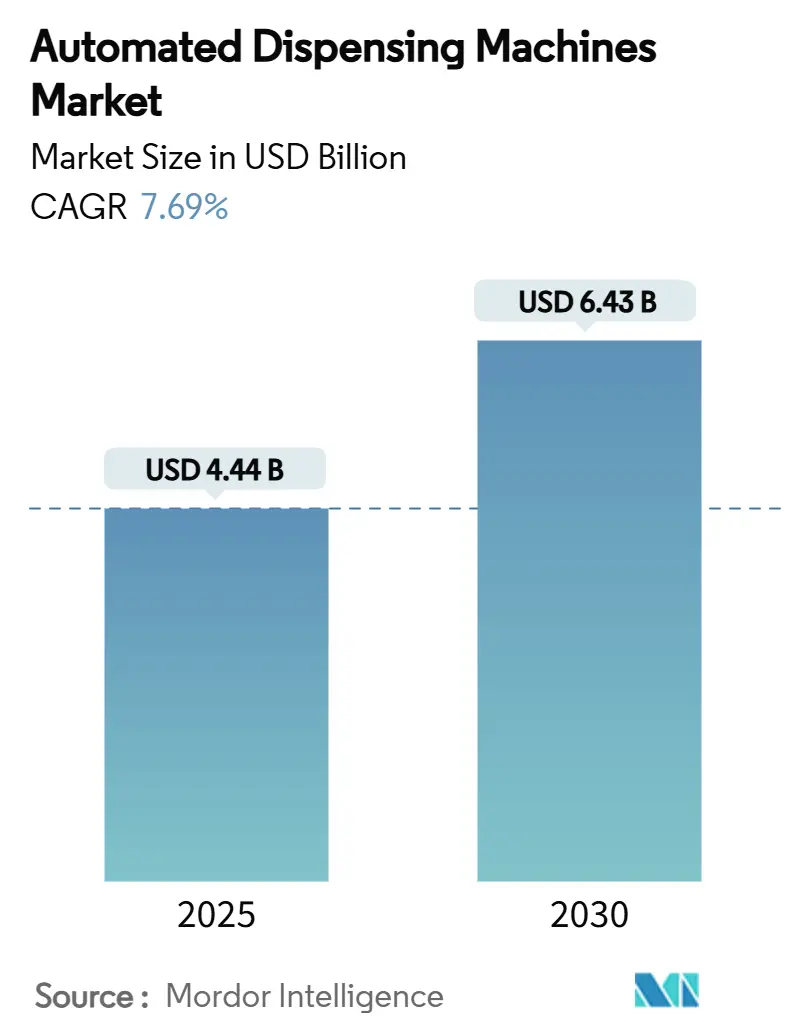

自動調剤機市場は、2025年には44.4億米ドルと評価され、2030年までに64.3億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は7.69%と見込まれています。この成長は、病院や小売薬局におけるデジタル化の進展、医薬品の安全性に関する規制強化、および接続されたポイントオブケア(POC)システムの需要増加によって牽引されています。特に、規制薬物に対する電子処方箋の義務化(米国DEA規則)や、遠隔医薬品管理システムに対するFDAのクラスII分類が、市場の採用を加速させています。アジア太平洋地域(APAC)の政府が現代的な薬局インフラに多額の投資を行っていることも、同地域の急速な市場拡大に寄与しています。

主要な市場動向と洞察

市場を牽引する要因:

1. 医薬品エラー削減と患者安全向上への高まるニーズ:

医薬品エラーは患者安全上の主要な懸念事項であり、その68%が投与時に発生しています。医療提供者は、投与量、薬剤、患者を単一のワークフローで検証できる自動調剤キャビネット(ADC)に注目しています。長期介護施設での研究では、ADCの導入により薬剤取り出し時間が71%短縮され、予定外の配送が96%減少し、年間8,900米ドルのコスト削減が報告されています。FDAによる遠隔医薬品管理デバイスのクラスII指定は、規制順守を促進し、購入を後押ししています。

2. ポイントオブケア(POC)自動化への分散化の進展:

医療提供は中央薬局から外来手術センター、診療所、さらには小売店へとシフトしています。OmnicellのXT Amplifyプラットフォームは、医療システムがベッドサイドまで医薬品管理を拡大しようとする中で、2025年第1四半期に二桁の売上成長を記録しました。CVS Healthのリモート処方箋充填ロボットは現在9,000店舗で稼働しており、薬剤師が臨床業務に専念できる環境を提供しつつ、高い精度を維持しています。労働力不足もこの傾向を加速させ、一人の臨床薬剤師が複数のサテライトサイトを安全に監督できるようになっています。

3. 高齢者人口の増加による処方箋量の増加:

高齢者施設では、ほぼすべての入居者が複数の薬剤を毎日服用しており、平均して5種類以上の薬剤が処方されています。日本のトモズチェーンの事例では、完全自動化により薬剤師の業務の90%がカバーされ、スタッフがカウンセリングに時間を割けるようになっています。高齢化が進むにつれて、医薬品管理の不備に起因する病院の再入院が増加しており、管理者は機械検証による調剤ワークフローの導入を迫られています。

4. 予測分析による在庫最適化の取り組み:

人工知能(AI)エンジンは、時間ごとの使用量を予測し、再注文を自動化することで無駄を削減しています。米国の医療ネットワークにおける事例研究では、マイクロフルフィルメントロボットが5,000店舗で在庫を管理することで、充填コストが13%削減されたと報告されています。欧州の病院では、機械学習と自動調剤を統合し、安全在庫とジャストインタイム配送のバランスを取り、期限切れ薬剤の廃棄を削減しています。

市場の抑制要因:

1. ADM導入における高い初期費用とライフサイクルコスト:

自動システムは多額の初期投資と、ハードウェア価値の20~30%にもなる年間サービス費用を必要とします。中小規模の病院は、費用対効果が明確になるまで導入を延期する傾向があります。新興市場では資本不足が導入の足かせとなっていますが、ベンダーはリース、成果ベースの契約、モジュール式導入などを通じて参入障壁を下げようとしています。

2. 医薬品ネットワークに対するサイバーセキュリティとランサムウェアの脅威:

接続されたデバイスは攻撃対象領域を拡大させます。2024年には病院のランサムウェア事件が再び急増し、メーカーはUL 2900-2-1認証の防御機能を組み込むようになっています。医療提供者は、クラウドダッシュボードの利便性と、医薬品アクセスを停止させる可能性のあるダウンタイムのリスクを比較検討する必要があります。多要素認証、暗号化された監査証跡、ゼロトラストネットワーク設計が標準的な要件となり、実装の複雑さとコストを増加させています。

セグメント分析

1. システムタイプ別:

自動調剤キャビネット(ADC)が2024年の収益の44.32%を占め、病院の医薬品ロジスティクスの基盤としての役割を確立しています。しかし、ロボット式中央薬局調剤システムは大量の処理を担っています。分散型ADCの導入は、ベッドサイドでのアクセスが看護師の移動時間を短縮し、緊急時に重要な薬剤を利用可能にするため、10.89%のCAGRで最も急速に増加しています。製品革新は、AI駆動の予測在庫管理、LED誘導のピック・トゥ・ライトモジュール、様々な薬剤サイズに対応するモジュール式引き出しに焦点を当てています。

2. 導入モデル別:

集中型構成が2024年の市場価値の61.47%を占めていますが、分散型システムは遠隔医療の拡大、パンデミック時の容量制限、在宅医療モデルにより二桁成長を遂げています。分散型システムに関連する自動調剤機市場規模は、規制当局がより多くの遠隔ワークフローを承認するにつれて急速に拡大すると予測されています。ハイブリッドアーキテクチャは、中央充填とサテライトキャビネットを連携させ、電子カルテ(EHR)との相互運用性が不可欠となっています。

3. エンドユーザー別:

病院の入院薬局が2024年の売上の56.72%を占めていますが、小売薬局や地域薬局が最も急速に拡大しています。大手チェーンは、1時間に最大300の処方箋を分類、キャップ、ラベル付けできるコンパクトなロボットを導入し、人員不足の中で重要な役割を果たしています。長期介護施設では、多剤併用を管理するために引き出しレベルの制御を採用しています。外来手術室では、RFIDタグ付きスマートキャビネットを使用して高価な麻酔薬を追跡し、紛失を最小限に抑えています。

4. 医薬品クラス別:

単回投与経口固形剤が2024年の売上高の48.52%を占めていますが、規制薬物は9.34%のCAGRで最も急速に増加すると予測されています。DEA規則により、すべての投与量に対するデジタルな管理記録が義務付けられており、生体認証ロック付きの自動保管庫が不可欠となっています。注射剤およびIV療法も、バイオ医薬品の普及に伴いシェアを拡大しています。

地域分析

* 北米: 2024年には市場の39.81%を占め、最大のシェアを誇ります。高いEHR導入率、規制薬物に対する電子処方箋の義務化、安全投資を奨励する償還制度が市場を牽引しています。

* 欧州: 各国の医薬品エラー削減目標に後押しされ、着実な導入が進んでいます。ドイツのKrankenhauszukunftsgesetz(病院未来法)によるデジタルヘルス助成金も、調剤自動化に投入されています。

* アジア太平洋: 9.35%のCAGRで最も成長が速い地域です。日本は一人当たりの導入台数でリードしていますが、中国とインドがユニットボリュームを供給しています。スマート病院への投資が導入を加速させています。

* 南米、中東・アフリカ: 小規模な基盤から出発していますが、新しい三次医療施設に関連する入札が増加しています。

競争環境

市場は中程度に細分化されています。Omnicell、BD、Swisslogが大きな導入基盤を持っていますが、クラウドアーキテクチャとAI分析を備えた新規参入企業がこれに挑戦しています。病院は現在、キャビネット、ロボット、無菌調剤、分析ダッシュボードを単一の契約にまとめたRFP(提案依頼書)を発行しており、かつて単一デバイスに特化していた既存企業にとってハードルが高まっています。

主要企業は、Omnicellがソフトウェア開発に注力し、BDがPyxis®を刷新して機械視覚による引き出し検証を導入し、Swisslog HealthcareがPillPick Octaveを発表して環境に配慮した包装を追加するなど、革新を進めています。市場は、ハードウェア、ソフトウェア、24時間365日のリモートサポートを管理できるフルスタックプロバイダーへと移行する傾向にあります。

最近の業界動向

* 2025年6月: Swisslog HealthcareがPillPick Octaveを発表し、環境に配慮した包装と患者固有の検証機能を強化しました。

* 2025年5月: Omnicellが周術期在庫管理用のRFID対応MedTrackと外来診療所用のMedVisionを発売し、新たな専門分野に進出しました。

* 2025年5月: Walgreensがブルックリンパークにマイクロフルフィルメント施設を開設し、約200店舗にサービスを提供し、ロボット技術を通じて年間1,300万件の処方箋を処理しています。

本レポートは、世界の自動調剤機(Automated Dispensing Machines: ADM)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競合状況、および将来の展望を網羅しています。

自動調剤機市場は、2025年には44.4億米ドルの規模に達し、2030年までには64.3億米ドルに成長すると予測されています。これは、医療現場における効率性と安全性の向上への強いニーズを反映しています。

市場の成長を牽引する主な要因は以下の通りです。

* 投薬エラーの削減と患者安全の向上への高まるニーズ

* ポイントオブケア自動化への分散化の進展

* 高齢者人口の増加による処方量の増大

* 予測分析を活用した在庫最適化の取り組み

* 外来輸液および専門薬局の拡大

* ESG(環境・社会・ガバナンス)主導の、エネルギー効率の高い調剤システムに対する持続可能性義務

一方で、市場の成長を阻害する要因も存在します。

* ADM導入の高額な初期費用とライフサイクルコスト

* 小規模施設におけるワークフロー中断への抵抗

* 医薬品ネットワークに対するサイバーセキュリティおよびランサムウェアの脅威

* 規制物質保管アルゴリズムに関する規制承認の遅延

市場を地域別に見ると、北米が市場を牽引しており、2024年の収益の39.81%を占めています。これは、厳格な電子処方箋義務化と病院の高度なデジタル化が背景にあります。

展開モデル別では、分散型自動調剤キャビネット(ADCs)が最も速い成長を示しており、年平均成長率(CAGR)10.89%で拡大しています。これは、医療システムが患者のベッドサイドでの医薬品アクセスを推進しているためです。

医薬品クラス別では、規制物質(Controlled Substances)の調剤ソリューションは、デジタルによる管理記録の追跡を義務付けるDEA(米国麻薬取締局)のコンプライアンス強化により、9.34%のCAGRで需要が伸びています。

主要なシステムタイプには、自動調剤キャビネット(ADCs)、ロボット式中央薬局調剤システム、自動医薬品自動販売機/ピルディスペンサー、自動配合システム、自動保管・検索システムなどが含まれます。エンドユーザーは、病院の入院・外来薬局、小売・地域薬局、長期介護施設、外来手術・専門クリニック、通信販売・集中調剤薬局など多岐にわたります。

自動調剤機は、患者の安全性を大幅に向上させます。具体的には、医薬品の取り出し時間を70%以上短縮し、バーコード認証を通じて手作業による転記ミスを排除し、エンドツーエンドの監査証跡を提供することで、医療ミスのリスクを低減します。

競合環境については、市場集中度、市場シェア分析、およびBecton, Dickinson and Company (BD)、Omnicell Inc.、Swisslog Healthcare、Takazono Corporation、Yuyama Co., Ltd.などの主要企業のプロファイルが詳細に分析されています。また、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズについても評価されています。

本レポートは、世界の自動調剤機市場の現状と将来の動向を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 投薬エラー削減と患者安全向上への高まるニーズ

- 4.2.2 ポイントオブケア自動化への分散化の進展

- 4.2.3 処方量増加を牽引する高齢者人口の増加

- 4.2.4 予測分析による在庫最適化の取り組み

- 4.2.5 外来点滴および専門薬局の拡大

- 4.2.6 エネルギー効率の高い調剤のためのESG主導の持続可能性義務

-

4.3 市場の阻害要因

- 4.3.1 ADM導入の高い初期費用とライフサイクルコスト

- 4.3.2 小規模施設におけるワークフロー中断への抵抗

- 4.3.3 投薬ネットワークに対するサイバーセキュリティとランサムウェアの脅威

- 4.3.4 規制薬物保管庫アルゴリズムの規制遅延

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5フォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 システムタイプ別

- 5.1.1 自動調剤キャビネット(ADC)

- 5.1.2 ロボット式中央薬局調剤システム

- 5.1.3 自動薬剤販売機 / ピルディスペンサー

- 5.1.4 自動配合システム

- 5.1.5 自動保管・検索システム

-

5.2 導入モデル別

- 5.2.1 集中型システム

- 5.2.2 分散型システム

-

5.3 エンドユーザー別

- 5.3.1 病院入院患者薬局

- 5.3.2 病院外来患者薬局

- 5.3.3 小売・地域薬局

- 5.3.4 長期療養施設

- 5.3.5 外来手術・専門クリニック

- 5.3.6 郵便注文・集中調剤薬局

-

5.4 薬剤分類別

- 5.4.1 単位用量経口固形製剤

- 5.4.2 注射剤 / 静脈内投与薬

- 5.4.3 規制薬物・麻薬

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 ベクトン・ディッキンソン・アンド・カンパニー (BD)

- 6.3.2 オムニセル・インク

- 6.3.3 スイスログ・ヘルスケア (KUKAグループ)

- 6.3.4 カプサ・ヘルスケア

- 6.3.5 タカゾノ株式会社

- 6.3.6 東証株式会社

- 6.3.7 ユヤマ株式会社

- 6.3.8 スクリプトプロLLC

- 6.3.9 オラクル・ヘルス

- 6.3.10 バクスター・インターナショナル・インク

- 6.3.11 マッケソン・コーポレーション

- 6.3.12 パラタ・システムズLLC

- 6.3.13 タッチポイント・メディカル・インク

- 6.3.14 ピアソン・メディカル・テクノロジーズ

- 6.3.15 Rxメディック・システムズ・インク

- 6.3.16 アキュチャート・プラス・ヘルスケア・システムズ

- 6.3.17 ヴィラッハ・ファーマシー・ソリューションズ

- 6.3.18 アルキシウム・インク

- 6.3.19 タリスト・システムズLLC

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

自動調剤機は、医療現場における薬剤の調剤業務を自動化し、効率性、正確性、安全性を飛躍的に向上させるための装置です。薬剤師が行う処方箋に基づく薬剤の計量、混合、分包、監査といった一連の作業を機械が代行することで、ヒューマンエラーのリスクを低減し、薬剤師の業務負担を軽減します。これにより、薬剤師はより専門性の高い業務、例えば患者への服薬指導や薬物治療管理、病棟業務などに注力できるようになります。散薬、錠剤、水薬、注射薬など、様々な形態の薬剤に対応する機種が存在し、医療機関や薬局の規模、ニーズに合わせて導入されています。

自動調剤機には、その機能や対象薬剤によっていくつかの主要な種類があります。まず、錠剤自動分包機は、PTPシートから錠剤を取り出したり、バラ錠を数えたりして、患者ごとに一包化する装置です。複数の錠剤を同時に分包できる複合型も普及しています。次に、散薬自動分包機は、粉薬を正確に計量し、必要に応じて複数の散薬を均一に混合して分包します。特に小児や高齢者向けの細かな用量調整が求められる場合にその真価を発揮します。水薬自動分注機は、シロップや懸濁液などの水薬を正確な量で分注し、容器に充填します。また、注射薬自動払出機は、高額で厳重な管理が求められる注射薬を安全に保管し、必要な時に正確に払い出すシステムで、薬剤の取り違えや紛失を防ぎます。さらに、調剤された薬剤の内容を画像認識技術などを用いて自動で監査する一包化監査システムも、調剤ミスの最終チェックとして重要な役割を担っています。

これらの自動調剤機は、主に病院の薬剤部や保険薬局で広く活用されています。病院では、入院患者や外来患者への薬剤提供において、夜間や休日の調剤業務の効率化、薬剤師の専門業務へのシフトを促進します。特に、多忙な時間帯や人手不足の状況下で、安定した調剤品質を維持するために不可欠な存在です。保険薬局では、処方箋の受付から薬剤の準備、分包、監査までを自動化することで、患者の待ち時間を短縮し、薬剤師が服薬指導や患者とのコミュニケーションに時間を割けるようになります。これにより、患者サービスの向上と医療安全の確保に貢献しています。また、介護施設などでも、入居者への薬剤提供の正確性と効率性を高めるために導入が進んでいます。

自動調剤機の進化は、様々な関連技術の発展に支えられています。画像認識技術は、錠剤の種類や数量を正確に識別し、分包後の監査を自動で行うことで、調剤ミスの防止に貢献します。バーコードやRFID(無線自動識別)技術は、薬剤の入庫から出庫、在庫管理、使用期限管理までを一元的に行い、トレーサビリティを確保します。AI(人工知能)は、調剤ミスの予測や異常検知、さらには薬剤使用量の最適化や在庫管理の高度化に応用され始めています。ロボット技術は、薬剤の搬送やピッキング、複雑な調剤作業の自動化を可能にし、人手に頼る部分を最小限に抑えます。また、電子カルテやオーダリングシステム、薬局システムとの情報連携は、処方情報の自動取り込みや調剤履歴の管理をシームレスに行い、業務全体の効率化と安全性を高める上で不可欠です。IoT(モノのインターネット)技術は、機器の稼働状況の監視や遠隔メンテナンス、データ収集による運用改善に寄与しています。

自動調剤機の市場背景には、いくつかの重要な要因があります。まず、高齢化社会の進展に伴い、医療需要が増加し、多剤併用患者が増えることで、調剤業務が複雑化し、薬剤師の負担が増大しています。このような状況下で、業務の効率化と負担軽減が強く求められています。次に、医療費抑制の必要性から、効率的な医療提供体制の構築が喫緊の課題となっており、人件費削減や業務効率化に繋がる自動化技術への期待が高まっています。また、薬剤師不足や働き方改革の推進も、自動調剤機の導入を後押ししています。薬剤師が専門業務に集中できる環境を整備し、夜間や休日の調剤体制を維持するためにも、自動化は不可欠です。さらに、医療安全の向上は常に最優先事項であり、調剤ミスの防止やヒューマンエラーの削減、トレーサビリティの確保といった観点からも、自動調剤機の役割は重要です。近年では、AI、IoT、ロボット技術といった技術革新が機器の高性能化を促進し、COVID-19パンデミックを契機とした非接触・非対面での業務推進のニーズも、自動調剤機の導入を加速させています。

将来の展望として、自動調剤機はさらなる自動化と高度なインテリジェンスを追求していくでしょう。調剤業務のほぼ全てを自動化し、薬剤師が薬物治療管理や患者指導といった、より高度な専門業務に完全に注力できるようなシステムの登場が期待されます。AIは、患者個々の状態に合わせた最適な薬剤選択や投与量調整の提案、副作用予測、相互作用チェックの強化など、高度な判断支援を行うようになるでしょう。個別化医療への対応も進み、患者の遺伝情報や体質に基づいたオーダーメイド調剤や、3Dプリンターによる薬剤製造との連携も視野に入ってきます。地域医療連携の強化も重要なテーマであり、複数の医療機関や薬局間での情報共有や調剤連携を支援する機能が発展するでしょう。これにより、在宅医療における薬剤管理の支援もより円滑になります。また、調剤データや患者データを分析し、医療の質改善や新薬開発に貢献するデータ活用も進むと予想されます。セキュリティの強化は、個人情報保護やサイバー攻撃対策の観点から、今後ますます重要になります。さらに、設置スペースの制約に対応した小型化や、複数の調剤形態に対応する多機能化・複合化も進み、より多様な医療現場のニーズに応える製品が登場するでしょう。自動調剤機は、未来の医療を支える基盤技術として、その重要性を一層高めていくと考えられます。