スマートメーター (AMI) 市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

スマートメーター市場は、製品タイプ(スマート電力メーター、スマートガスメーターなど)、通信技術(RFメッシュセルラー(2G/3G/4G/5G/NB-IoT)、その他)、コンポーネント(ハードウェア、ソフトウェア、サービス)、エンドユーザー(住宅、商業、産業、公益事業)、および地域別に分類されます。市場予測は、数量(単位:台数)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートメーター(AMI)市場の概要

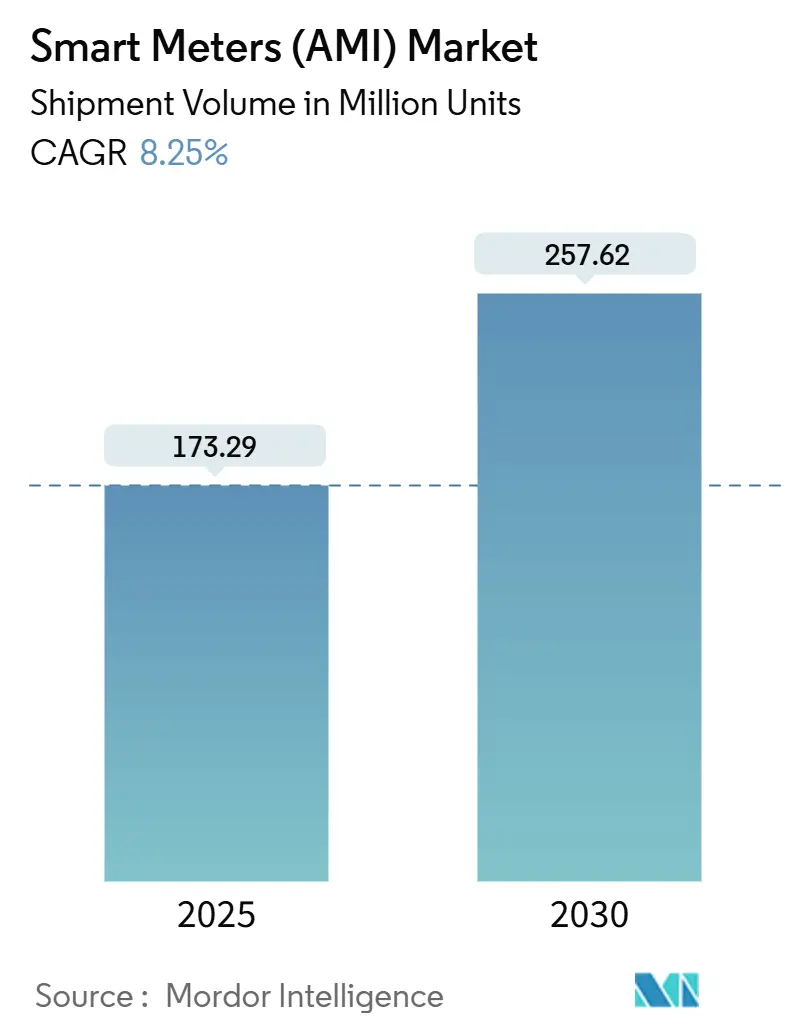

本レポートは、スマートメーター(AMI)市場の規模、成長トレンド、予測(2025年~2030年)について詳細に分析したものです。市場は、製品タイプ(スマート電力メーター、スマートガスメーターなど)、通信技術(RF-Mesh、セルラー(2G/3G/4G/5G/NB-IoT)、その他)、コンポーネント(ハードウェア、ソフトウェア、サービス)、エンドユーザー(住宅、商業、産業、公益事業)、および地域によってセグメント化されており、市場予測は出荷量(ユニット)で提供されています。

市場規模と成長予測

スマートメーター(AMI)市場の出荷量は、2025年には1億7,329万ユニットに達し、2030年には2億5,762万ユニットに成長すると予測されています。この期間における年平均成長率(CAGR)は8.25%です。この成長は、政府による導入義務化、グリッドレジリエンスの優先順位の高まり、およびエッジコンピューティングの進歩によって支えられています。公益事業者は設備投資を加速させ、規制当局はスマートメーターを重要なインフラと位置づけることで、承認から展開までの期間を短縮しています。同時に、次世代デバイスに組み込まれたエッジAI機能は、停電対応、需要予測、分散型エネルギー資源の統合を改善するリアルタイム分析を可能にしています。サイバーセキュリティへの投資強化、世界的なチップ供給の多様化、およびベンダーによるハードウェアと分析ソフトウェアのバンドル化の取り組みも、市場の勢いをさらに加速させています。

市場の主要な特性としては、最速で成長している市場は中東地域であり、最大の市場はアジア太平洋地域です。市場集中度は中程度と評価されています。

主要なレポートのポイント

* 製品タイプ別: スマート電力メーターが2024年にスマートメーターAMI市場シェアの53.7%を占め、主導的な地位を維持しています。スマート水道メーターは2030年までに8.7%のCAGRで成長すると予測されています。

* 通信技術別: RF-Meshが2024年に市場の55.9%を占めましたが、NB-IoT/セルラーソリューションは9.2%のCAGRで拡大すると見込まれています。

* コンポーネント別: ハードウェアが2024年にスマートメーターAMI市場規模の32.5%を占めましたが、ソフトウェアは2030年までに最速の10.1%のCAGRを記録すると予想されています。

* エンドユーザー別: 住宅セグメントが2024年に展開の42.1%を占めましたが、産業用途は9.5%のCAGRで進展すると予測されています。

* 地域別: アジア太平洋地域が2024年に収益シェアの25.5%を占めて市場を支配し、中東・アフリカ地域は10.6%のCAGRで最速の成長地域となっています。

グローバルスマートメーター(AMI)市場のトレンドと洞察

推進要因(Drivers)

1. 政府の義務化と規制強化(CAGRへの影響: +2.1%):

義務的な導入規則により、メーターはオプションのアップグレードから必須のグリッド資産へと変化しています。オーストラリアの全国電力市場では、2025年6月以降のオプトアウト規定を廃止し、2030年までにスマートメーターの100%カバー率を義務付けています。同様の義務化は米国のいくつかの州でも見られ、ベンダーにとって予測可能な需要を生み出しています。

2. グリッド近代化への投資増加(CAGRへの影響: +1.8%):

公益事業の設備投資は記録的な水準に達しており、FirstEnergyの2028年までの260億米ドルの「Energize365」計画は、スマートメーターを配電自動化、サイバーセキュリティ、再生可能エネルギー統合インフラと組み合わせています。これらの多段階プロジェクトは、展開期間を5年間に短縮し、スマートメーターAMI市場における機器およびソフトウェアの持続的な収益を支えています。

3. 公益事業の効率化と損失削減の必要性(CAGRへの影響: +1.5%):

遠隔検針が手動訪問に置き換わることで、運用指標が改善されます。DTE Energyはスマートグリッド導入後、76,000回のトラックロールを削減し、年間100万米ドルの節約を実現しました。新興市場の公益事業者は、改ざん検出とリアルタイムデータ分析を使用して、非技術的損失を40%以上削減しています。

4. スマートシティとIoTインフラの拡大(CAGRへの影響: +1.2%):

都市のデジタル化プロジェクトは、電力、水道、ガスネットワークを共有のIoTバックボーンに統合し、規模の経済とデータシナジーを生み出しています。KNX Associationのプロジェクトは、統合プラットフォームが総所有コストを削減し、サービス信頼性を向上させることを示しています。

5. 炭素会計とESGコンプライアンスの必要性(CAGRへの影響: +0.9%):

企業が炭素排出量を追跡し、ESG(環境・社会・ガバナンス)目標を達成する必要性が高まるにつれて、スマートメーターはエネルギー消費の正確な測定と報告に不可欠なツールとなっています。

6. エッジAI分析による新サービスの実現(CAGRへの影響: +0.7%):

次世代のスマートメーターにエッジAI機能が組み込まれることで、リアルタイムでのデータ分析が可能になり、停電対応の改善、需要予測の精度向上、分散型エネルギー資源の効率的な統合など、新たなサービスが生まれています。

抑制要因(Restraints)

1. 高額な初期費用と長い投資回収期間(CAGRへの影響: -1.4%):

小規模な公益事業者は資本調達の課題に直面しています。例えば、Public Service Company of New Mexicoは50万台のメーターに1億8,800万米ドルを予算化しており、通信と設置を含めると1エンドポイントあたり375米ドルになります。料金回収が不確実な場合、プロジェクトが遅延したり、段階的な展開が採用されたりすることがあります。

2. サイバーセキュリティとデータプライバシーのリスク(CAGRへの影響: -1.1%):

IEEE Accessの研究は、いくつかの商用メーターに悪用可能なファームウェアの脆弱性があることを確認しており、規制当局は侵入テストとエンドツーエンド暗号化を義務付けています。これにより、統合コストが増加し、調達サイクルが長期化します。スマートメーターネットワークの相互接続性は、セキュリティ侵害がサービスエリア全体に波及する可能性があり、従来の孤立したメーターでは発生しなかったシステムリスクを生み出します。

3. レガシーグリッド統合の複雑さ(CAGRへの影響: -0.8%):

特に北米やEUなどの老朽化したインフラを持つ地域では、既存のレガシーグリッドシステムと新しいスマートメーターシステムとの統合が複雑で、時間とコストがかかる課題となっています。

4. チップ供給の不安定性による展開の遅延(CAGRへの影響: -0.6%):

世界的なチップ供給の変動は、スマートメーターの生産と展開に遅延をもたらし、市場の成長を一時的に抑制する要因となっています。

セグメント分析

1. 製品タイプ別: 電力メーターが主導、水道メーターが加速

スマート電力メーターは2024年にスマートメーターAMI市場シェアの53.7%を占め、大規模なデマンドレスポンスプログラムや分散型発電の統合を支えています。このセグメントはほとんどの規制義務の中心であり、継続的な出荷量の優位性を確保しています。スマートガスメーターは、都市部の漏洩検知と安全性の要請に支えられています。スマート水道メーターは、一部の地域で30%を超える非収益水損失と戦う公益事業者のニーズにより、最速の8.7%のCAGRを記録しています。干ばつ地域が使用量制限を強制するために継続的な監視を採用するにつれて、水道用途のスマートメーターAMI市場規模は着実に拡大すると予測されています。アトランタでのパイロットプロジェクトでは、AIベースのメーター診断を使用して100万米ドル以上の節約が実現され、エッジ分析がスマートメーターAMI業界に迅速な投資収益をもたらすことが示されています。

2. 通信技術別: セルラーの勢いが増す

RF-Meshは2024年に55.9%の採用率を維持しており、特に人口密度の高い大都市圏で自己修復トポロジーと高いパケット冗長性が評価されています。しかし、NB-IoTやその他のセルラーアプローチは、全国的な5Gの構築がリアルタイムの電力品質データのための低遅延・高帯域幅チャネルを解放するにつれて、年間9.2%で成長すると予測されています。スマートメーターAMI市場は、通信事業者のスペクトル保有とバックホールインフラの恩恵を受け、公益事業者が高価なプライベートネットワークの展開を回避できるようになります。セルラーソリューションは、リモートファームウェア更新やセキュアな無線キー管理もサポートしており、これらはグリッドエッジのサイバーセキュリティにとって不可欠な要素です。

3. コンポーネント別: 分析需要によりソフトウェアが急増

メーターとネットワークインフラが初期投資の大部分を占めるため、ハードウェアは2024年に32.5%の地位を占めています。しかし、公益事業者がデータの収集だけでなく、洞察の生成に価値があることを認識するにつれて、ソフトウェアは10.1%のCAGRを記録しています。スマートメーターAMI市場における分析プラットフォームの規模は、中央サーバーを介さずにグリッドエッジイベント検出を可能にする分散型インテリジェンスへの移行に伴い成長すると予想されています。ItronとNVIDIAの協業は、この再編を象徴しており、AIアクセラレーターをデバイスに搭載することで、同社はハードウェア販売からサブスクリプションベースの分析サービスへと軸足を移しています。

4. エンドユーザー別: 産業用途がプレミアムを牽引

住宅顧客は、義務化された大規模展開と標準化されたデバイス仕様により、2024年の総設置数の42.1%を占めています。商業施設は住宅と産業の中間に位置し、中規模負荷に対するインターバルデータとデマンド管理を必要とします。産業施設は、プラントマネージャーがISO 50001エネルギー管理ガイドラインを満たすために詳細な電力品質の洞察を追求するため、9.5%のCAGRで成長すると予測されています。パキスタンの自動車メーカーの事例では、生産設備テレメトリーと統合されたインテリジェントメーターの設置後、8%のエネルギー節約が示されています。

地域分析

アジア太平洋地域は、中国の国家主導の展開、インドの国家スマートグリッドロードマップ、日本の福島後の改革に支えられ、2024年に世界の展開の25.5%を占めています。中国本土だけでも累計7億台以上のスマートメーターが設置されており、ユニットコストを削減し、広範な相互運用性を保証する中央調達メカニズムの恩恵を受けています。インドのプログラムは、損失削減とプリペイド機能に重点を置いており、配電会社に即座のキャッシュフロー利益をもたらしています。

中東・アフリカ地域は、2030年までに10.6%という最も高い地域CAGRを示しています。湾岸協力会議の公益事業者は、石油収入を活用してスマートシティプロジェクトに資金を供給し、AMIを地域冷房や屋上太陽光発電スキームと組み合わせています。南アフリカやケニアの規制当局は、盗難を抑制し、プリペイド導入を拡大するためにスマートメーターを使用しています。

競合状況

競争環境は中程度に断片化された状態が続いています。Landis+Gyr、Itron、Siemensなどの企業は、メーター、ヘッドエンドシステム、データ分析にわたるエンドツーエンドのポートフォリオを提供し、公益事業者が単一契約で統合ソリューションを調達できるようにしています。一方、Badger MeterとKamstrupは水道アプリケーションに焦点を当て、Schneider ElectricとGeneral ElectricはAMIをより広範なグリッド自動化スイートに組み込んでいます。

戦略的提携は、ソフトウェアの差別化にますます集中しています。ItronのNVIDIAと共同開発したGrid Edge Intelligenceプラットフォームは、AI処理をデバイスにプッシュすることで、遅延とクラウドホスティング料金を削減し、同社をサブスクリプションベースの収益源へと位置づけています。Landis+Gyrはサービスを総売上高の24%に引き上げ、ハードウェアのコモディティ化を相殺する経常収益モデルへの転換を示しています。FirstEnergyのベンダーフレームワークは、堅牢なサイバーセキュリティコンプライアンスと相互運用性認証を実証するサプライヤーを優先し、ISO 27001およびDLMS COSEMの承認を持つプレーヤーを優遇しています。

新規参入企業はニッチな能力を活用しています。サイバーセキュリティ専門家は、メータープロトコルに特化した脅威検出エンジンを提供し、MongoDBなどのエッジデータベースベンダーは、軽量データストアを組み込むためにハードウェアメーカーと提携しています。インドや中東の地域メーカーは、コスト競争力のある生産と現地コンテンツ規則を活用して、多国籍企業が伝統的に支配してきた入札に参入しています。

スマートメーター(AMI)業界の主要企業(特定の順序で記載されていません)

* Landis+Gyr Group AG

* Itron Inc.

* Sensus USA Inc. (Xylem Inc.)

* Honeywell (Elster Group)

* Kamstrup A/S

最近の業界動向

* 2025年3月: WeaveGridはEmporia Energyと提携し、公益事業者が管理するプログラムを通じて住宅用EV充電と再生可能エネルギーの利用可能性を同期させました。

* 2025年3月: ItronはNVIDIAを搭載したAI拡張機能をGrid Edge Intelligenceポートフォリオに導入し、デバイス上での障害検出およびレジリエンス機能を提供しました。

* 2025年2月: Badger Meterは2024年第4四半期の売上高が2億520万米ドルであったと報告し、BlueEdgeセルラーAMIの勢いとSmartCover下水監視の買収を挙げました。

* 2025年1月: ItronとNorgesnettは、ノルディック地域で初のグリッドエッジコンピューティングの展開を開始し、サブ秒単位の電圧分析を可能にする10,000の分散型インテリジェンスエンドポイントを導入しました。

スマートメーター市場レポート概要

本レポートは、スマートメーター市場に関する包括的な分析を提供しています。市場の定義、調査方法論、市場の促進要因と抑制要因、詳細なセグメンテーション、市場規模の予測、および競合状況について深く掘り下げています。

1. 市場定義と調査範囲

本調査におけるスマートメーター市場は、電力、ガス、水道の使用量を所定の間隔で記録し、双方向ネットワークを通じてユーティリティのヘッドエンドにデータを送信する、ユーティリティ所有の電子メーターと定義されています。これにより、請求処理、データ分析、遠隔サービスアクションが可能となります。対象となるのは、ANSI C12、DLMS/COSEMなどのプロトコルに準拠し、RF-Mesh、PLC、セルラー(2G/3G/4G/5G/NB-IoT)などの通信モジュールを統合した工場製メーターです。一方、ビル内サブメータリング専用デバイス、後付け通信アドオン、デジタルテレメトリー機能を持たない電気機械式メーターは対象外とされています。

2. 調査方法論

本レポートの調査は、厳格な方法論に基づいて実施されています。

* 一次調査: アジア太平洋地域の配電事業者、欧州のモジュールサプライヤー、北米の規制当局との対話を通じて、年間の調達計画、平均販売価格、主要な通信スタック、政策変更などの情報を収集し、二次データの検証を行いました。

* 二次調査: 国際エネルギー機関(IEA)、ユーロスタット、米国エネルギー情報局(EIA)などの公開データセット、ユーティリティの年次報告書、政策概要、D&B Hoovers、Dow Jones Factiva、Questelの特許情報などを活用し、広範な情報収集を行いました。

* 市場規模の算出と予測: 2024年の設置ベースは、グリッド接続に対するメーター普及率のトップダウン監査と、主要ベンダーからの出荷サンプルによるボトムアップ検証を組み合わせて再構築されました。新規サービス接続、義務付けられた交換サイクル、チップセット輸入量、一般的なメーター寿命、平均販売価格の変動などが主要なインプットとして用いられています。2025年から2030年の需要予測には多変量回帰分析が適用され、チップ供給の変動に対応するためのシナリオ分析も行われています。

* データ検証と更新サイクル: 3%を超える差異が検出された場合は再確認が行われ、Mordor Intelligenceのアナリストは毎年すべての調査を更新し、主要な入札や義務化が発生した場合には中間的な調整を実施しています。

Mordor Intelligenceのスマートメーター(AMI)のベースラインは、ユニット出荷量という指標の選択、毎年更新されるデータ、およびアフターマーケットのアップグレードやソフトウェア、サービスを含まない厳格なスコープにより、高い信頼性を確保していると強調されています。

3. エグゼクティブサマリー

レポートには、主要な調査結果と結論をまとめたエグゼクティブサマリーが含まれています。

4. 市場概況(Market Landscape)

* 市場促進要因: スマートメーター市場の成長を牽引する主な要因としては、政府による義務化と規制推進、グリッド近代化への投資増加、ユーティリティの効率化と損失削減の必要性、スマートシティおよびIoTインフラの拡大、炭素会計とESGコンプライアンスの必要性、そしてエッジAI分析による新たなサービスの実現が挙げられます。

* 市場抑制要因: 一方で、高額な初期費用と長い投資回収期間、サイバーセキュリティとデータプライバシーのリスク、既存のレガシーグリッドとの統合の複雑さ、チップ供給の不安定性による展開の遅延などが市場の成長を妨げる要因となっています。

* このセクションでは、サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析、および市場に対するマクロ経済要因の評価も行われています。

5. 市場規模と成長予測(数量ベース)

スマートメーター市場は、2024年に1億6,012万台と推定されています。2025年には1億7,431万台に達し、2030年までに年平均成長率(CAGR)8.14%で成長し、2億5,778万台に達すると予測されています。

市場は以下のセグメントに分類され、詳細な分析が提供されています。

* 製品タイプ別: スマート電力メーター、スマートガスメーター、スマート水道メーター

* 通信技術別: RF-Mesh、セルラー(2G/3G/4G/5G/NB-IoT)、その他

* コンポーネント別: ハードウェア、ソフトウェア、サービス

* エンドユーザー別: 住宅、商業、産業・ユーティリティ

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ

特に、アジア太平洋地域は2025年に最大の市場シェアを占め、予測期間(2025-2030年)において最も高いCAGRで成長すると見込まれています。

6. 競合状況

本レポートでは、市場集中度、戦略的動向、市場シェア分析を通じて、競合状況を詳細に評価しています。Landis+Gyr Group AG、Itron Inc.、Sensus USA Inc. (Xylem Inc.)、Honeywell (Elster Group)、Kamstrup A/S、Siemens AG、Schneider Electric SE、Huawei Technologies Co. Ltd.、General Electric Co.など、主要な26社の企業プロファイルが掲載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向などが含まれています。また、スマート電力メーター、スマートガスメーター、スマート水道メーターごとの市場ランキング分析も提供されています。

7. 市場機会と将来展望

このセクションでは、未開拓市場(ホワイトスペース)と未充足ニーズの評価を通じて、将来の市場機会と展望が提示されています。

本レポートは、スマートメーター市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 政府の義務付けと規制推進

- 4.2.2 グリッド近代化への投資増加

- 4.2.3 公益事業の効率化と損失削減の必要性

- 4.2.4 スマートシティとIoTインフラの拡大

- 4.2.5 炭素会計とESGコンプライアンスの必要性

- 4.2.6 エッジAI分析による新サービスの実現

-

4.3 市場の阻害要因

- 4.3.1 高い初期費用と長い回収期間

- 4.3.2 サイバーセキュリティとデータプライバシーのリスク

- 4.3.3 レガシーグリッド統合の複雑さ

- 4.3.4 チップ供給の変動による展開の遅延

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

- 4.8 市場に対するマクロ経済要因の評価

5. 市場規模と成長予測(数量)

-

5.1 製品タイプ別

- 5.1.1 スマート電力量計

- 5.1.2 スマートガスメーター

- 5.1.3 スマート水道メーター

-

5.2 通信技術別

- 5.2.1 RFメッシュ

- 5.2.2 セルラー (2G/3G/4G/5G/NB-IoT)

- 5.2.3 その他

-

5.3 コンポーネント別

- 5.3.1 ハードウェア

- 5.3.2 ソフトウェア

- 5.3.3 サービス

-

5.4 エンドユーザー別

- 5.4.1 住宅用

- 5.4.2 商業用

- 5.4.3 産業用および公益事業用

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 東南アジア

- 5.5.4.7 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ランディス+ギア・グループAG

- 6.4.2 イトロン株式会社

- 6.4.3 センサスUSA株式会社(ザイレム株式会社)

- 6.4.4 ハネウェル(エルスター・グループ)

- 6.4.5 カムストルップA/S

- 6.4.6 シーメンスAG

- 6.4.7 シュナイダーエレクトリックSE

- 6.4.8 華為技術有限公司

- 6.4.9 ゼネラル・エレクトリック社

- 6.4.10 アクララ・テクノロジーズLLC(ハベル)

- 6.4.11 EDMIリミテッド(大崎電気)

- 6.4.12 アパトールSA

- 6.4.13 アラド・グループ

- 6.4.14 バジャー・メーター株式会社

- 6.4.15 ディール・メータリングGmbH

- 6.4.16 ヘキシング・エレクトリカル株式会社

- 6.4.17 ホーリー・テクノロジー株式会社

- 6.4.18 江蘇林洋能源有限公司

- 6.4.19 ワシオン・ホールディングス株式会社

- 6.4.20 ツェナー・インターナショナルGmbH

- 6.4.21 ネプチューン・テクノロジー・グループ(ローパー)

- 6.4.22 バイラン・ウォーターメーター

- 6.4.23 ZIVオートメーション

- 6.4.24 ピエトロ・フィオレンティーニSpA

- 6.4.25 ADDグループ

- 6.4.26 矢崎総業株式会社

-

6.5 市場ランキング分析

- 6.5.1 スマート電力メーター市場

- 6.5.2 スマートガスメーター市場

- 6.5.3 スマート水道メーター市場

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートメーター(AMI)は、次世代の電力計として、現代社会のエネルギーインフラにおいて極めて重要な役割を担っています。従来の電力計が検針員による目視での確認を必要としたのに対し、スマートメーターは通信機能を内蔵し、電力使用量を自動的かつリアルタイムで計測・送信することが可能です。この自動検針機能に加え、電力会社からメーターへの遠隔制御や、電力使用状況の詳細なデータ取得といった双方向通信能力を持つ点が最大の特徴です。AMI(Advanced Metering Infrastructure)とは、このスマートメーターを核として、通信ネットワーク、データ収集システム、データ管理システムなどが一体となった高度な電力計量インフラ全体のことを指します。電力だけでなく、ガスや水道といった他のユーティリティ分野への応用も進んでいます。

スマートメーターには、その通信方式や計測対象によっていくつかの種類が存在します。通信方式では、既存の低圧配電線を活用するPLC(電力線通信)方式や、特定小電力無線(Wi-SUNなど)、あるいは携帯電話網(3G/4G/5G)を利用する無線通信方式が主流です。PLCは新たな通信インフラの構築が不要な点がメリットですが、ノイズの影響を受けやすい場合があります。一方、無線通信は広範囲をカバーでき、高速なデータ伝送が可能ですが、通信インフラの整備が必要となります。計測対象としては、最も普及している電力スマートメーターのほか、ガスの使用量を計測するガスマイクロメーター、水道の使用量を計測する水道スマートメーターなどがあります。機能面では、単に検針を自動化するだけでなく、デマンドレスポンスへの対応や、遠隔での開閉機能を持つ多機能型も登場しています。

スマートメーターの用途は多岐にわたり、電力会社、消費者、そして社会全体に大きなメリットをもたらします。電力会社は自動検針で業務効率化・人件費削減。リアルタイムデータで需給最適化、停電復旧迅速化、不正使用検知、系統安定化に貢献します。消費者側は「見える化」で省エネ意識向上、電気料金削減。HEMS(Home Energy Management System)連携で効率的なエネルギー管理も実現します。社会全体ではスマートグリッド基盤として、太陽光発電や蓄電池などの分散型電源統合、EV(電気自動車)充電管理、地域マイクログリッド構築を可能にします。

スマートメーターの導入と運用には、様々な関連技術が不可欠です。通信技術としては、前述のWi-SUN、LTE/5G、PLCなどが挙げられますが、これらはメーターとデータ収集装置(DCU)、そして中央システムを結ぶ重要な役割を担います。収集された膨大な電力データは、ビッグデータ分析技術やAI(人工知能)を用いて解析され、需要予測の精度向上や故障診断、新たなサービス開発に活用されます。データの機密性とシステムの信頼性確保には、サイバー攻撃防御やデータ漏洩対策といった高度なセキュリティ技術が不可欠です。また、家庭内のエネルギー管理を最適化するHEMSや、ビル・工場向けのBEMS/FEMSといったエネルギー管理システムとの連携も進んでおり、これら全体がIoT(Internet of Things)の一部として機能しています。

市場背景を見ると、スマートメーターの導入は世界的に加速しており、特に日本では電力自由化(2016年)が大きな推進力となりました。競争激化による多様なサービス提供の必要性、再生可能エネルギー拡大に伴う系統安定化、省エネ・CO2削減要請も推進要因です。国内大手電力会社は2020年代前半までに全世帯導入を目標に普及を進めてきました。しかし、初期導入コスト、収集されたデータの適切な活用、そしてサイバーセキュリティリスクへの継続的な対応が課題です。消費者へのメリットの明確化とデータ活用による新たな価値創出を促進することも重要です。

将来、スマートメーターはさらなる機能の高度化と他分野との連携強化が期待されています。電力量計測に加え、電圧、電流、周波数など詳細な電力品質データ取得で系統異常検知や予防保全に貢献。AIによる高度な需要予測や故障診断、エッジコンピューティング導入も進むでしょう。電力以外のガス、水道、熱といったユーティリティ統合管理の中核を担い、スマートシティ構想の重要インフラとしての役割を拡大します。パーソナライズされたエネルギーサービス、VPP(Virtual Power Plant:仮想発電所)の拡大、ブロックチェーンを用いたP2P(Peer-to-Peer)電力取引など、新たなビジネスモデル創出も期待されます。国際的には新興国への技術輸出も活発化し、その進化と応用範囲は今後も広がり続けるでしょう。