ベンダーニュートラルアーカイブおよびPACS市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ベンダーニュートラルアーカイブおよびPACS市場レポートは、画像診断モダリティ(血管造影、マンモグラフィなど)、コンポーネント(ハードウェア、ソフトウェアなど)、タイプ(PACSおよびVNAソフトウェア)、提供形態(オンサイト、ハイブリッドなど)、利用モデル(単一部門、複数部門など)、エンドユーザー(病院、画像診断センターなど)、および地域別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

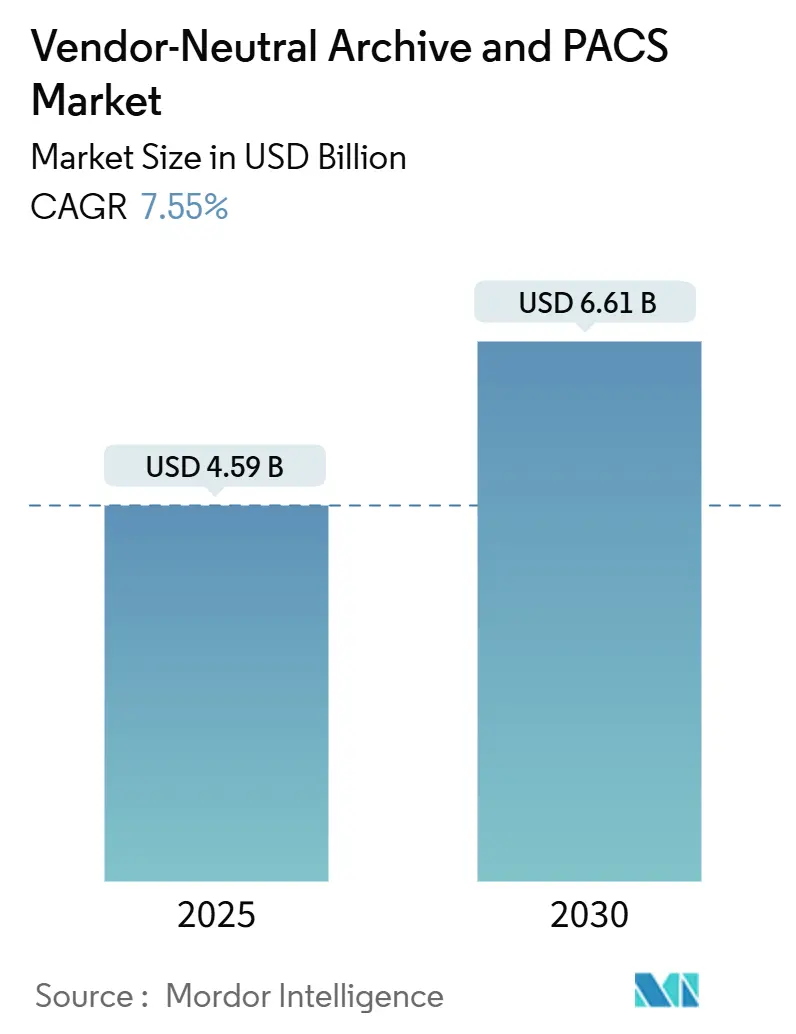

Vendor-Neutral Archive(VNA)およびPACS(Picture Archiving and Communication System)市場は、2025年には45.9億米ドルに達し、2030年には66.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.55%と見込まれています。この市場の成長は、画像診断量の増加、厳格化するプライバシー規制、そして相互運用性とクラウド対応の画像エコシステムへの移行によって強く推進されています。特に、アジア太平洋地域が最も高い成長率を示し、北米が最大の市場となっています。市場の集中度は中程度です。

主要な市場動向と洞察

市場の推進要因

1. 普遍的な医療画像アーカイブの需要: 医療システムは、部門ごとのサイロ化されたアーカイブから、放射線科、心臓病科、病理科、整形外科の画像を単一の基盤に統合するエンタープライズアーカイブへと移行しています。これにより、臨床医はワークフロー内で完全な長期画像履歴を確認できるようになり、診断の盲点を排除し、ケア連携を改善します。SectraやHylandなどのベンダーは、VNAスイートを「ピクセルEMR(電子医療記録)」と称し、画像と臨床データをリアルタイムで連携させています。価値ベースの診療報酬制度もこの統合を後押ししており、VNAおよびPACS市場はデータ駆動型精密医療の要となっています。この要因はCAGRに+1.8%の影響を与え、北米とEUを中心にグローバルで中期的な影響(2~4年)をもたらします。

2. クラウドおよびオンプレミスストレージコストの低下: クラウド経済学により、医療機関は画像処理の総所有コスト(TCO)を30%削減しつつ、増大するデータ量に対応できる弾力的な容量を獲得しています。自動ライフサイクルポリシーにより、古い検査画像を安価なコールドティアに移動させながら、検索速度を維持することが可能です。これにより、地域病院や地方の診療所でも、かつては大学病院に限られていたエンタープライズ機能を導入できるようになりました。新興市場では、レガシーハードウェアを飛び越えてクラウドへの移行が進んでおり、VNAおよびPACS市場におけるクラウドの勢いを強化しています。この要因はCAGRに+1.5%の影響を与え、APACで最も速く、グローバルで短期的な影響(2年以内)をもたらします。

3. 電子カルテ(EHR)との高度な統合: 最新のVNAはHL7 FHIRを介してデータを交換し、画像、レポート、AIの洞察をEHRインターフェース内に直接表示できます。2025年のHIPAAセキュリティ規則は、相互運用性とセキュリティを強化する圧力を高めており、CMS(メディケア・メディケイドサービスセンター)の支払いモデルは、シームレスなデータフローに依存する協調ケアを重視しています。これらの要因がEHRとVNAの統合を促進し、VNAおよびPACS市場を上昇軌道に乗せています。この要因はCAGRに+1.2%の影響を与え、北米とEUを中心にAPACにも拡大し、中期的な影響(2~4年)をもたらします。

4. 画像診断量の増加と高解像度モダリティの普及: 画像診断量の継続的な増加と、より高解像度のモダリティの普及は、VNAおよびPACS市場の成長を後押ししています。この要因はCAGRに+1.0%の影響を与え、APACで最も高く、グローバルで長期的な影響(4年以上)をもたらします。

5. AI/MLによる長期画像リポジトリの需要: 病院は、アーカイブを戦略的なAI資産と見なしています。包括的な履歴画像は、診断精度と運用効率を高める独自のアルゴリズムの開発を可能にします。VNAは現在、匿名化、連合学習、データセットキュレーションツールをバンドルしており、ヘルスケアAI開発の基盤となり、VNAおよびPACS市場の成長を強化しています。この要因はCAGRに+0.8%の影響を与え、北米とEUを中心にグローバルに拡大し、長期的な影響(4年以上)をもたらします。

6. サイバー保険による不変性・ゼロトラストVNAの推進: サイバー保険の普及は、不変性のあるゼロトラストVNAの導入を推進しています。これは、データセキュリティとレジリエンスの重要性が高まっていることを反映しています。この要因はCAGRに+0.7%の影響を与え、北米で最も強く、グローバルで短期的な影響(2年以内)をもたらします。

市場の阻害要因

1. 高額な初期移行および統合コスト: レガシーPACSから完全にクラウドネイティブなVNAへの移行には、数百万ドル規模の複数年にわたるプログラムが必要となる場合があります。組織は、二重システムの運用、スタッフの再訓練、ワークフローの再設計を行う必要があり、IT予算を圧迫します。しかし、大規模な小児病院で5年間で300万米ドルの節約、成人ネットワークで稼働後すぐに70万米ドルの削減といった事例もあり、長期的な投資回収は市場への参加を維持しています。この要因はCAGRに-1.2%の影響を与え、中規模プロバイダーで最も困難であり、グローバルで短期的な影響(2年以内)をもたらします。

2. 長い製品ライフサイクルによる買い替え需要の鈍化: 病院は画像システムを10~15年運用することが多く、AIやクラウドの提供が急速に進歩していても、新規購入を遅らせる傾向があります。ベンダーは現在、サブスクリプション価格設定や段階的な移行パスを提供し、破壊的なリプレースなしに段階的なアップグレードを可能にすることで、VNAおよびPACS市場への影響を部分的に緩和しています。この要因はCAGRに-0.8%の影響を与え、北米とEUで顕著であり、中期的な影響(2~4年)をもたらします。

3. 独自のメタデータマッピングによるベンダーロックインのリスク: 独自のメタデータマッピングは、ベンダーロックインのリスクを高める可能性があります。これは、複数のベンダーのシステムを使用する医療機関にとって特に懸念されます。この要因はCAGRに-0.6%の影響を与え、マルチベンダーサイトでグローバルに中期的な影響(2~4年)をもたらします。

4. 予測不能なクラウドからのデータ転送費用がクラウドVNA導入を阻害: 予測不能なクラウドからのデータ転送費用(エグレス料金)は、クラウドVNAの導入を阻害する可能性があります。特にコストに敏感な市場では、この不確実性が導入の障壁となることがあります。この要因はCAGRに-0.4%の影響を与え、コストに敏感な市場でグローバルに短期的な影響(2年以内)をもたらします。

セグメント別分析

1. 画像モダリティ別:

* CTは2024年にVNAおよびPACS市場の27.34%を占め、脳卒中トリアージ、外傷評価、腫瘍病期分類における多用途性により牽引されています。高いスループットは安定したアーカイブ成長に繋がり、市場全体の拡大を強化しています。

* 超音波は、ハンドヘルドデバイスとAI支援ガイダンスの恩恵を受け、2030年まで10.16%のCAGRで成長すると予測されており、プライマリケアや遠隔地での新たな機会を創出しています。

* MRIやPETデータは、マルチシーケンス再構成が豊富であり、スケーラブルなVNAによって最もよく満たされる厳格なストレージと検索ニーズを提示します。

* マンモグラフィのワークロードも、リスク予測AIがFDAの承認を得るにつれて増加しており、より多くの施設が長期的な乳房画像リポジトリを採用するよう促しています。

* 血管造影は、介入心臓病学の成長に関連する安定したボリュームに貢献し、モダリティの多様性を補完しています。

2. コンポーネント別:

* ソフトウェアは2024年にVNAおよびPACS市場の39.45%を占め、AIやサイバーセキュリティ機能をプッシュアップデートで追加するアジャイルなクラウドネイティブコードベースが牽引しています。

* サービスは、移行、マネージドホスティング、24時間365日の監視がコンプライアンスと稼働時間のために必須となるため、9.67%のCAGRで最速の成長を記録しています。

* ハードウェアの需要は、レイテンシに敏感なカテーテル検査室や手術室でのエッジキャッシュのために依然として存在しますが、そのシェアは徐々に減少しています。

* 実装コンサルティングは、データ抽出、検証、ダウンタイムなしの切り替えを調整するため、高額な料金を請求します。マネージドサービスは、予測可能なOPEX(運用費用)を好むリソース不足の地域病院にアピールし、VNAおよびPACS市場におけるサービスの存在感を強固にしています。

3. タイプ別:

* PACSシステムは2024年にVNAおよびPACS市場の64.23%のシェアを維持しており、確立されたワークフローとベンダー関係を反映しています。

* しかし、VNAアプリケーションは、相互運用性、独自の料金の排除、AI対応データレイクを求める企業に牽引され、11.23%のCAGRで成長しています。リスクを軽減する移行プレイブックと事前構築されたクラウドコネクタが、中立アーカイブへの移行を加速させています。

* ヘルスケアネットワークは、VNAをオプションのバックエンドではなく、専門分野横断的な画像処理、収益サイクル分析、多施設間データ交換のエンジンと見なしています。その結果、新規調達では、当初PACSのアップグレードとして検討された場合でも、VNA機能がほぼ常に考慮されるようになっています。

4. 提供形態別:

* オンサイト導入は、大規模な統合医療ネットワーク(IDN)が直接制御を好むため、2024年に51.12%のシェアを維持しました。

* しかし、クラウドは、弾力的な価格設定、災害復旧、ハイパースケール級のセキュリティが主権に関する懸念を上回るため、11.57%のCAGRで成長しています。

* 多くのプロバイダーは、最近の画像をオンプレミスに保持し、履歴画像をクラウドにアーカイブするハイブリッドモデルを採用しており、VNAおよびPACS市場の導入をさらに促進するバランスを取っています。

* 地域ゲートウェイは、AIベンダーが管轄区域外にPHI(保護医療情報)を転送することなくデータセットを処理できるようにし、規制当局の懸念を緩和し、APACの初期段階のデジタル化企業の間でクラウド採用を拡大しています。

5. 利用モデル別:

* 単一部門の導入は2024年に収益の43.23%を占めましたが、拡大する医療システムは、急性期、外来、外来患者のフットプリント全体で統一された画像処理を求めています。

* 多施設ヘルスシステムでの導入は、共通の画像ポリシー、セキュリティ、分析を義務付ける統合圧力により、10.61%のCAGRで進展しています。VNAおよびPACS市場は、部門別予算サイクルからエンタープライズ予算サイクルへと移行しています。

* 多部門利用は、心臓病科、病理科、創傷ケア画像が同じアーカイブに統合されるにつれて増加しており、冗長なシステムを排除し、より豊富な洞察のためのデータストリームを統合するホリスティックなAIアルゴリズムを可能にしています。

6. エンドユーザー別:

* 病院は、幅広いサービスを提供し、24時間365日稼働し、緊急医療画像を大規模に管理するため、2024年に42.31%のシェアを占めました。

* しかし、低コストの外来検査を好む患者の傾向に牽引される診断画像センターは、9.78%のCAGRで最速の成長を遂げています。彼らの効率的な運営は、紹介医ポータルに直接接続するターンキーのサブスクリプション型アーカイブの需要を刺激し、VNAおよびPACS市場にダイナミズムを加えています。

* 外来手術センターや専門整形外科クリニックは、モバイル画像とクラウドVNAの組み合わせをますます採用しており、エンドユーザーの多様性を広げ、軽量でAPI駆動型ソリューションにおけるベンダーのイノベーションを刺激しています。

地域別分析

1. 北米は、2024年にVNAおよびPACS市場の43.78%を占め、堅牢なHIPAAフレームワーク、大規模なエンタープライズヘルスシステム、そして多病院画像変換をサポートする多額の設備投資予算の恩恵を受けています。GE HealthCareとSutter Healthの300以上の施設をカバーする提携は、地域の規模と洗練度を例示しています。医療機関は、画像効率に関連する品質指標を重視する進化する支払いモデルを予測し、不変アーカイブとAI分析を採用しています。

2. アジア太平洋は、中国、インド、ASEAN諸国の政府がデジタルヘルスインフラに刺激策を投入しているため、2030年まで9.34%のCAGRで成長をリードしています。国家保健情報交換は標準ベースの画像を必要とし、レガシーロックインを回避するクラウドネイティブVNAの導入を推進しています。民間病院チェーンと遠隔放射線診断企業は、高齢化人口と拡大するがん検診による急増する画像需要に対応するため、導入をさらに加速させています。

3. ヨーロッパは、GDPRデータガバナンス規則と国境を越えたケアイニシアティブにより、VNAおよびPACSソリューションの導入を推進しています。これらの規制は、患者データのプライバシーとセキュリティを確保し、異なる医療システム間での安全な画像共有と相互運用性を可能にするための標準化されたアプローチを必要とします。特に、EUのデジタルヘルス戦略は、加盟国間での医療情報交換を促進しており、これにより、ベンダーニュートラルアーカイブ(VNA)の需要が高まっています。地域全体の医療機関は、データ統合と効率的なワークフローを改善するために、クラウドベースのVNAおよびPACSプラットフォームへの投資を増やしています。

4. その他の地域(RoW)は、中東、アフリカ、ラテンアメリカを含み、医療インフラの近代化とデジタル化への投資が増加しています。これらの地域では、遠隔医療と遠隔放射線診断の導入が加速しており、これにより、効率的な画像管理と共有を可能にするVNAおよびPACSソリューションの需要が高まっています。政府の支援と国際的なパートナーシップが、これらの市場の成長をさらに後押ししています。

このレポートは、医療分野におけるベンダーニュートラルアーカイブ(VNA)および画像保存通信システム(PACS)市場の詳細な分析を提供しています。

1. 市場定義と調査範囲

本調査では、VNAおよびPACS市場を、病院、画像診断センター、外来診療所において、DICOMおよび可視光画像データを保存、インデックス化、配信するために使用される新規ソフトウェアライセンス、クラウドサブスクリプション、専用ストレージハードウェア、および関連する移行・管理サービスと定義しています。Mordor Intelligenceの調査によると、この複合市場は2025年に45.9億米ドルと評価されており、2030年までに66.1億米ドルに達すると予測されています。年平均成長率(CAGR)は7.55%と見込まれています。本調査では、画像アーカイブ層を持たない放射線情報システムや、スタンドアロンの分析モジュール、汎用データレイクプラットフォームは対象外としています。

2. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 汎用医療画像アーカイブの需要増加: 医療機関全体で多様な医療画像を統合的に管理するニーズが高まっています。

* データストレージコストの低下: クラウドおよびオンプレミス環境におけるデータストレージコストの継続的な低下が、導入を促進しています。

* 電子カルテ(EHR)との高度な統合: EHRシステムとのシームレスな連携により、医療情報のアクセス性と効率性が向上しています。

* 画像診断量の増加と高解像度モダリティの普及: 診断技術の進歩に伴い、生成される画像データ量が増加し、より高解像度の画像に対応するアーカイブシステムの需要が高まっています。

* AI/MLトレーニングデータセットの必要性: 人工知能(AI)や機械学習(ML)のトレーニングには、大規模かつ長期的な画像リポジトリが不可欠です。

* サイバー保険コンプライアンス: サイバーセキュリティリスクの高まりを受け、不変性(Immutable)とゼロトラスト原則に基づくVNAの導入が、サイバー保険のコンプライアンス要件として推進されています。

3. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 高額な初期移行・統合コスト: 既存システムからのデータ移行や新規システムとの統合には、多額の初期投資が必要です。

* 製品ライフサイクルの長期化: VNAやPACSシステムの製品ライフサイクルが長いため、買い替え需要が鈍化する傾向にあります。

* 独自のメタデータマッピングによるベンダーロックインのリスク: 特定ベンダー独自のメタデータ管理方式が、将来的なベンダー変更を困難にするベンダーロックインのリスクを高めています。

* 予測不能なクラウドエグレス料金: クラウドVNAの導入においては、データ取り出し(エグレス)にかかる費用が予測しにくく、これが採用を阻害する要因となることがあります。

4. 市場規模と成長予測の詳細

市場は、画像診断モダリティ(血管造影、マンモグラフィ、CT、MRI、超音波、核医学/PETなど)、コンポーネント(ハードウェア、ソフトウェア、サービス)、タイプ(PACS、VNAソフトウェア)、提供形態(オンサイト、ハイブリッド、クラウドホスト)、利用モデル(単一部門、複数部門、複数サイト)、エンドユーザー(病院、画像診断センター、外来手術センター・専門クリニック)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に基づいて詳細にセグメント化されています。

特に、PACSシステムは総収益の64.23%を占め、長年にわたる放射線科での導入実績を反映しています。クラウド展開は、最大30%のコスト削減、弾力的な容量、災害復旧、高度なセキュリティといったメリットから、エンタープライズイメージング分野で普及が進んでいます。

地域別では、アジア太平洋地域が9.34%のCAGRで最も急速な成長を遂げると予測されています。これは、政府主導の医療ITプログラム、クラウドフレンドリーな政策、および病院の急速な拡大が主な要因です。一方、2025年時点では北米が最大の市場シェアを占めています。2024年の市場規模は38.8億米ドルと推定されています。

5. 競争環境

レポートでは、市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。主要企業には、Agfa-Gevaert Group、GE HealthCare Technologies Inc.、FUJIFILM Holdings Corp.、Koninklijke Philips N.V.、Sectra AB、Siemens Healthineers AG、IBM Corp. (Merge PACS)、Dell Technologies Inc.、Hyland Software (OnBase / Acuo VNA)、Mach7 Technologiesなどが挙げられています。

6. 調査方法論

本調査は、一次調査(放射線ITディレクター、PACS管理者、モダリティOEM製品マネージャー、地域クラウドホスティングパートナーへのインタビュー)と二次調査(米国保健IT国家調整官室、Eurostat保健統計、北米放射線学会、特許情報、企業財務報告書などの公開情報源)を組み合わせて実施されています。市場規模の算出と予測は、モダリティの処置量と画像診断研究サイズに基づくトップダウンアプローチと、ベンダー収益、平均販売価格、チャネルチェックに基づくボトムアップアプローチを併用しています。データは独立したデータセットとの比較により検証され、年次で更新されるほか、重要な市場イベント発生時には中間更新が行われます。

Mordor Intelligenceは、明確に定義されたスコープと、トップダウンの処置データとボトムアップの収益チェックを組み合わせることで、バランスの取れた透明性の高いベースラインを提供し、その信頼性を強調しています。

7. 市場機会と将来展望

レポートでは、未開拓市場(ホワイトスペース)や未充足ニーズの評価を通じて、将来的な市場機会についても分析しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 汎用医療画像アーカイブの需要増加

- 4.2.2 データストレージコストの低下(クラウド&オンプレミス)

- 4.2.3 電子カルテとの高度な統合

- 4.2.4 増加する画像処理量と高解像度モダリティ

- 4.2.5 AI/MLトレーニングデータセットには大規模な縦断的画像リポジトリが必要

- 4.2.6 サイバー保険コンプライアンスが不変でゼロトラストなVNAを推進

-

4.3 市場の阻害要因

- 4.3.1 高額な初期移行および統合コスト

- 4.3.2 長い製品ライフサイクルが買い替え販売を鈍化させる

- 4.3.3 独自のメタデータマッピングがベンダーロックインのリスクを高める

- 4.3.4 予測不可能なクラウドからのデータ転送費用がクラウドVNAの導入を妨げる

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 画像診断モダリティ別

- 5.1.1 血管造影

- 5.1.2 マンモグラフィー

- 5.1.3 コンピュータ断層撮影 (CT)

- 5.1.4 磁気共鳴画像法 (MRI)

- 5.1.5 超音波

- 5.1.6 核医学/PET

- 5.1.7 その他のモダリティ

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス (導入、移行、管理)

-

5.3 タイプ別

- 5.3.1 PACS

- 5.3.2 ベンダーニュートラルアーカイブ (VNA) ソフトウェア

-

5.4 提供形態別

- 5.4.1 オンサイト (構内)

- 5.4.2 ハイブリッド

- 5.4.3 クラウドホスト型

-

5.5 利用モデル別

- 5.5.1 単一部門

- 5.5.2 複数部門 (エンタープライズイメージング)

- 5.5.3 複数サイト / 医療システム

-

5.6 エンドユーザー別

- 5.6.1 病院 (大規模、中規模、小規模)

- 5.6.2 診断画像センター

- 5.6.3 外来手術センター & 専門クリニック

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 ドイツ

- 5.7.2.2 イギリス

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 オーストラリア

- 5.7.3.5 韓国

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 中東およびアフリカ

- 5.7.4.1 GCC

- 5.7.4.2 南アフリカ

- 5.7.4.3 その他の中東およびアフリカ

- 5.7.5 南米

- 5.7.5.1 ブラジル

- 5.7.5.2 アルゼンチン

- 5.7.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 アグフア・ゲバルトグループ

- 6.3.2 GEヘルスケア・テクノロジーズ株式会社

- 6.3.3 富士フイルムホールディングス株式会社

- 6.3.4 フィリップスN.V.

- 6.3.5 セクトラAB

- 6.3.6 シーメンスヘルシニアーズAG

- 6.3.7 IBMコーポレーション (Merge PACS)

- 6.3.8 デル・テクノロジーズ株式会社

- 6.3.9 ハイランド・ソフトウェア (OnBase / Acuo VNA)

- 6.3.10 マッハ7テクノロジーズ

- 6.3.11 ノバラッド・コーポレーション

- 6.3.12 レックスマーク (Vidyo)

- 6.3.13 チェンジ・ヘルスケア (Nucleus.io)

- 6.3.14 インテラッド・メディカル・システムズ

- 6.3.15 ケアストリーム・ヘルス

- 6.3.16 ラムソフト株式会社

- 6.3.17 ブリッジヘッド・ソフトウェア

- 6.3.18 キヤノンメディカル

- 6.3.19 ビサージュ・イメージング

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ベンダーニュートラルアーカイブ(VNA)およびPACS(Picture Archiving and Communication System)は、現代医療における画像診断と情報管理の根幹をなす重要なシステムです。まず、それぞれの定義からご説明いたします。

PACSは、X線、CT、MRI、超音波などの医療画像をデジタル形式で取得、保存、表示、伝送するためのシステムです。これにより、フィルムレス運用が可能となり、医師は診断用モニター上で高精細な画像を参照し、迅速かつ正確な診断を行うことができます。また、画像の共有や過去画像との比較も容易になり、医療ワークフローの効率化に大きく貢献しています。

一方、ベンダーニュートラルアーカイブ(VNA)は、特定のベンダーのシステムに依存することなく、医療画像データ(DICOM画像)やその他の医療文書(非DICOMデータ)を一元的に保存・管理するためのシステムです。従来のPACSは、そのストレージ部分が特定のベンダーの製品に強く紐づいていることが多く、将来的にPACSを更新・入れ替える際に、データの移行が困難であったり、高額なコストが発生したりする「ベンダーロックイン」の問題を抱えていました。VNAは、この問題を解決するために登場しました。VNAは、複数の異なるPACSや部門システム、電子カルテ(EHR)などからのデータを統合し、標準化された形式で長期保存することを可能にします。これにより、医療機関は特定のベンダーに縛られることなく、柔軟なシステム構築とデータ管理を実現できるようになります。VNAは、PACSのストレージ層をベンダー非依存にするもの、あるいは複数のPACSや部門システムからのデータを統合する上位層として機能すると理解できます。

VNAとPACSには、その機能や導入形態に応じていくつかの種類があります。

VNAの導入形態としては、主に以下のタイプが挙げられます。

1. スタンドアロン型VNA: 既存のPACSとは独立して導入され、複数のPACSや部門システム(放射線科PACS、心臓PACS、内視鏡システムなど)からの画像を統合管理します。真のベンダーニュートラル性を追求する際に有効です。

2. PACS統合型VNA: 特定のPACSベンダーが、自社のPACS機能の一部としてVNA機能を提供する場合です。ベンダーニュートラル性を謳っていても、その実態は自社製品との連携に最適化されている場合があるため、導入時には注意が必要です。

3. クラウド型VNA: VNAの機能をクラウドサービスとして提供する形態です。初期投資を抑えつつ、高いスケーラビリティ、可用性、災害対策を実現できる点が特徴です。

PACSの種類は、主に扱う画像の専門分野によって分類されます。

1. 放射線科PACS: X線、CT、MRI、PETなどの放射線画像を扱う最も一般的なPACSです。

2. 心臓PACS: 心エコー、心臓カテーテル、心臓MRIなどの心臓関連画像を専門に扱います。

3. 内視鏡PACS: 消化器内視鏡、気管支内視鏡などの動画や静止画を管理します。

4. 眼科PACS、病理PACS、皮膚科PACSなど、特定の診療科に特化したPACSも存在します。

近年では、これらの部門別PACSのデータを病院全体で統合管理しようとする「エンタープライズPACS」の概念が広まっており、VNAはその実現に不可欠な要素となっています。

VNAとPACSは、医療現場で多岐にわたる用途で活用されています。

VNAの主な用途:

* データ統合と一元管理: 病院内の複数の部門システムから発生する医療画像をVNAに集約し、一元的に管理することで、医師は患者のあらゆる画像を統合ビューで参照できるようになります。これにより、診断の精度向上とワークフローの効率化が図られます。

* データ移行の簡素化: 将来的にPACSや電子カルテシステムを更新・入れ替える際、VNAにデータが標準形式で保存されているため、データ移行のコストとリスクを大幅に削減できます。

* 長期保存と災害対策: 医療画像の長期的な保存義務に対応し、VNAはデータの堅牢な保管場所として機能します。また、クラウド型VNAの利用や、複数のデータセンターへの分散保存により、災害時におけるデータ復旧計画の基盤となります。

* データ活用の促進: 臨床研究、教育、人工知能(AI)開発のための大規模なデータセットをVNAから提供することで、医療の発展に貢献します。

* コスト削減: ストレージの最適化、管理コストの削減、ベンダーロックインからの解放によるIT投資の柔軟性向上に寄与します。

PACSの主な用途:

* 画像診断: 放射線科医や臨床医がデジタル画像を参照し、病変の有無や進行度を診断します。高精細なモニターと画像処理機能により、詳細な分析が可能です。

* 治療計画: 手術や放射線治療、カテーテル治療などの計画において、画像データは不可欠な情報源となります。

* カンファレンスと教育: 複数の医師が同時に画像を参照しながら症例検討を行うカンファレンスや、医学生・研修医への教育に活用されます。

* 遠隔医療: 遠隔地の専門医がPACSを通じて画像診断を行うことで、地域医療格差の解消に貢献します。

VNAとPACSの機能は、様々な関連技術や標準規格によって支えられています。

* DICOM (Digital Imaging and Communications in Medicine): 医療画像の標準フォーマットと通信プロトコルであり、VNAとPACSの基盤をなします。異なるメーカーの医療機器やシステム間で画像を交換するための国際標準です。

* HL7 (Health Level Seven): 医療情報システム間のデータ交換標準です。VNAやPACSが電子カルテ(EHR)などの他の医療情報システムと連携し、患者の属性情報や検査オーダー情報などをやり取りする際に利用されます。

* IHE (Integrating the Healthcare Enterprise): 医療情報システムの相互運用性を高めるためのフレームワークです。VNAにおいては、XDS-I(Cross-Enterprise Document Sharing for Imaging)などのプロファイルが、異なるシステム間での画像共有とアクセスを保証するために重要です。

* EHR (Electronic Health Record) / EMR (Electronic Medical Record): 電子カルテシステムは、患者の包括的な医療情報を管理する中核システムであり、VNAやPACSと密接に連携することで、画像情報と臨床情報を統合的に参照できるようになります。

* 画像ビューア: VNAに保存された画像を閲覧するためのソフトウェアです。診断用ビューア、参照用ビューア、ゼロフットプリントビューア(Webブラウザで動作し、クライアントPCへのインストールが不要なもの)などがあります。

* クラウドコンピューティング: VNAやPACSのインフラとして利用され、データのスケーラビリティ、可用性、コスト効率を向上させます。特に、災害対策や地域医療連携においてその真価を発揮します。

* AI (人工知能): 医療画像の解析、診断支援、ワークフロー最適化に活用が進んでいます。VNAは、AIの学習データとなる大量の医療画像を蓄積する「データレイク」としての役割も担います。

VNAおよびPACS市場は、いくつかの重要な背景要因によって成長と進化を続けています。

* 医療画像の爆発的増加: CT、MRI、超音波などの検査件数が増加し、それに伴い生成される画像データ量が飛躍的に増大しています。この膨大なデータを効率的かつ長期的に管理する必要性が高まっています。

* ベンダーロックイン問題の解消: 従来のPACSにおけるベンダーロックインは、医療機関にとってIT投資の柔軟性を阻害し、高額なデータ移行コストを発生させる大きな課題でした。VNAは、この問題を解決するソリューションとして注目されています。

* 病院経営の効率化とIT投資の最適化: 医療費抑制の圧力が高まる中、医療機関はIT投資の費用対効果を厳しく評価し、運用コストの削減と効率化を追求しています。VNAは、ストレージの統合や管理の簡素化を通じて、これらのニーズに応えます。

* 地域医療連携の推進: 少子高齢化が進む日本では、地域全体で医療資源を共有し、患者中心の切れ目のない医療を提供するための地域医療連携が不可欠です。VNAは、複数の医療機関間での画像共有を可能にする基盤として期待されています。

* 医療データの二次利用ニーズの高まり: 臨床研究、教育、AI開発など、医療データを診断・治療以外の目的で活用するニーズが高まっています。VNAは、これらの活動に必要な大規模で標準化されたデータセットを提供します。

* サイバーセキュリティの重要性: 医療データは機微な個人情報であり、その保護とプライバシー確保は喫緊の課題です。VNAは、データの集中管理と高度なセキュリティ対策を通じて、これらの要件に対応します。

VNAおよびPACSは、今後も医療ITの進化とともに発展を続けるでしょう。

* エンタープライズイメージングプラットフォームへの進化: VNAは、単なる画像アーカイブに留まらず、病理画像、内視鏡動画、心電図、音声データ、ゲノムデータなど、病院内で生成されるあらゆる医療コンテンツを統合管理する「エンタープライズイメージングプラットフォーム」へと発展していくと予想されます。これにより、患者の医療情報をより包括的に把握できるようになります。

* クラウド化の加速とハイブリッド環境の普及: VNAおよびPACSのクラウド移行はさらに加速し、スケーラビリティ、可用性、コスト効率、災害対策が強化されます。同時に、オンプレミスとクラウドを組み合わせたハイブリッド環境も普及し、医療機関のニーズに応じた柔軟な運用が実現されるでしょう。

* AIとの連携強化と診断支援の高度化: VNAに蓄積された膨大な画像データは、AIの学習データとして活用され、AIによる診断支援、病変検出、治療効果予測、ワークフロー自動化がさらに普及します。VNAは、AIと医療現場をつなぐ重要なハブとなります。

* 地域・広域医療連携の深化: VNAを基盤とした地域全体の画像共有ネットワークがさらに発展し、複数の医療機関間でのシームレスな情報連携が実現されます。これにより、患者はどの医療機関を受診しても、過去の画像データに基づいた適切な医療を受けられるようになります。

* 患者アクセスとパーソナルヘルスレコード(PHR)との連携: 患者自身が自身の医療画像データに安全にアクセスできる仕組みが普及し、PHRとの連携が強化されることで、患者中心の医療がさらに推進されます。

* セキュリティとプライバシー保護の強化: 高度な暗号化技術、アクセス制御、ブロックチェーン技術の導入などにより、医療データのセキュリティとプライバシー保護はさらに強化され、信頼性の高いデータ管理が実現されるでしょう。

これらの進化を通じて、VNAとPACSは、より安全で効率的、かつ患者中心の医療提供に不可欠な基盤として、その重要性を一層高めていくことになります。