防火材料市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

耐火材料市場レポートは、業界を材料タイプ(コーティング、シーラントおよびフィラー、モルタル、シート/ボード、スプレー、パテ、成形品、その他の材料タイプ(カーボンフォームなど))、用途(商業、産業・施設、住宅)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

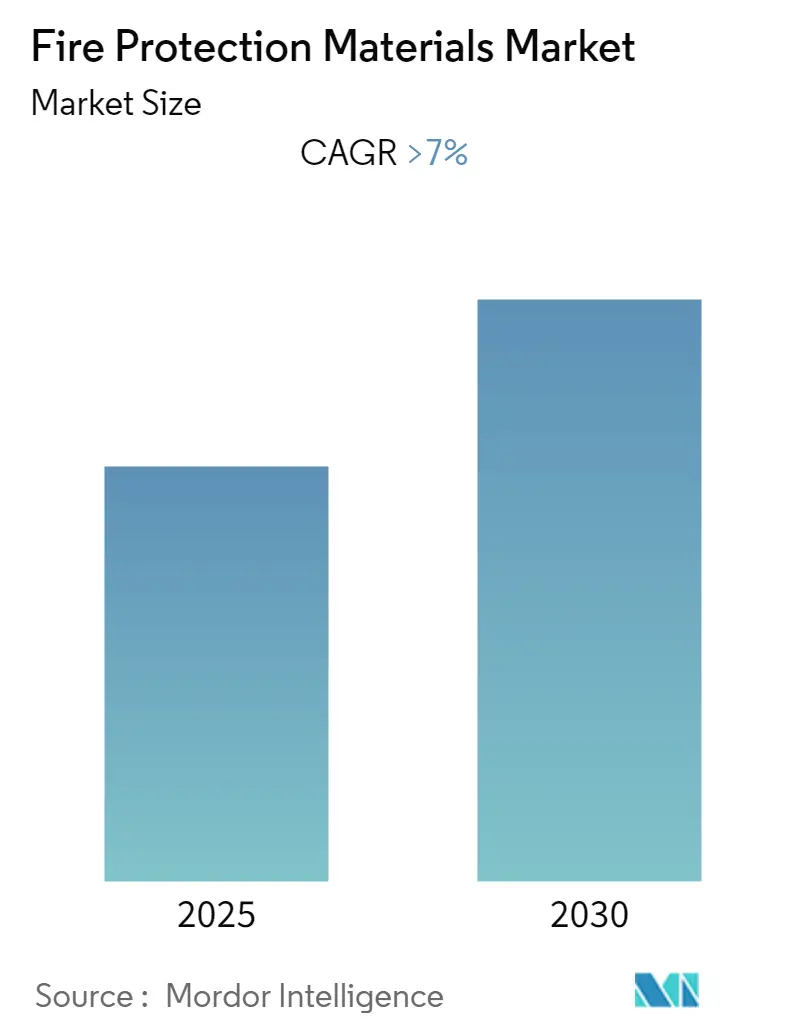

「防火材料市場」に関する本レポートは、2025年から2030年の予測期間において、年平均成長率(CAGR)が7%を超えると予測されています。この市場は、材料タイプ(コーティング、シーラント・フィラー、モルタル、シート・ボード、スプレー、パテ、成形品、その他)、用途(商業、産業・機関、住宅)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類され、分析されています。調査期間は2019年から2030年、基準年は2024年、予測データ期間は2025年から2030年、過去データ期間は2019年から2023年です。

市場概要

COVID-19パンデミックは、生産停止や大規模建設プロジェクトの延期により、防火材料市場に深刻な影響を与えました。しかし、パンデミック後の建設市場の拡大に伴い、防火コーティングの需要は増加すると予想されています。市場成長の主な推進要因としては、工業化の進展とセメント系および膨張性コーティングの使用増加が挙げられます。一方で、パッシブ防火製品の技術的課題が市場成長を妨げる可能性があります。予測期間中には、建物や電気自動車における電気製品の使用増加が市場に新たな機会をもたらすと期待されています。地域別では、アジア太平洋地域が防火製品市場を支配してきましたが、予測期間中には北米が最も高いCAGRを記録すると見込まれています。

主要な市場トレンドと洞察

商業用途が市場を牽引

多くの商業施設では、安全上の理由から防火材料が不可欠です。防火材料は「区画化」を維持し、あるエリアでの火災が他のエリアに広がるのを防ぐために使用されます。床、天井、屋根、壁にパッシブ防火材料を適用することで、最高の安全レベルを提供できます。

欧州公共不動産協会によると、2022年12月時点でドイツ、英国、フランスが最大の商業用不動産市場を形成しており、その価値は約4.8兆米ドルに達します。特にドイツは、約1.8兆米ドルという欧州最大の商業用不動産価値を占め、英国とフランスがそれに続きます。

アジア太平洋地域では、長らく商業部門への大規模な投資が行われています。中国国家統計局によると、中国の不動産開発業者は2021年通年でオフィスビルに5,974億人民元(約930億米ドル)を投資しました。これは前年比で約520億人民元(約80億米ドル)の減少です。また、インドブランドエクイティ財団(IBEF)の報告書では、2022年第2四半期にインドの不動産部門に合計7億400万米ドルが投資されたと述べられています。

世界各地で複数の大規模な商業建設プロジェクトが進行中です。例えば、2025年には大阪で万博が開催されます。自然災害からの復興と再開発が建設の主な推進力となっています。東京駅周辺では、37階建て(高さ230m)のオフィス超高層ビルが2021年に、61階建て(高さ390m)のオフィス超高層ビルが2027年に完成予定です。

英国ロンドンでは、2021年第4四半期に開始され2025年第4四半期に完了予定の「トブラローネ複合用途タワープロジェクト」が進行中です。この6億6,200万米ドルのプロジェクトは、1993年建設の保健省オフィス、キーワースストリートホームレス向けホステル、ロンドンサウスバンク大学ペリー図書館、スキップトンハウスを再開発するものです。

中東では、サウジアラビアの「ビジョン2030」やアブダビの「経済ビジョン2030」など、商業部門の発展を強化するための政府の取り組みが、防火材料の消費を大幅に促進すると考えられます。これらの世界的な商業用不動産建設プロジェクトは、安全目的での防火材料の需要を増加させるでしょう。

北米が最も急速な成長を記録

北米地域は、建設業界における確固たる地位を背景に、最も急速な成長を遂げると予想されています。米国は760万人以上の従業員を擁する巨大な建設部門を誇り、商業、産業、機関、住宅、インフラ建設において重要な役割を果たし、国の経済に大きく貢献しています。

米国国勢調査局によると、2022年12月には米国で建設関連費用に1兆8,098億米ドルが費やされました。これは2021年12月の1兆6,810億米ドルと比較して約7.7%の増加であり、防火材料市場に恩恵をもたらすでしょう。

2022年12月時点で、商業部門における季節調整済み年率換算の総建設価値は約1,290億米ドルに達し、前年同期比で20%増加しました。

経済分析局によると、2022年第1四半期から第3四半期までの不動産業界全体の季節調整済み年率換算付加価値は、約6兆米ドルに迫りました。特に2022年第3四半期は、不動産部門が生み出した総価値の約2.9兆米ドルを占めています。

米国建築家協会によると、米国の非住宅建築建設全体は2022年に3.1%成長すると予想されています。ホテル建設は8.8%、オフィススペースは0.1%の増加が見込まれています。

カナダでも、カナダ統計局によると、2022年8月の建築許可総額は11.9%増加し、125億カナダドルに達しました。住宅建設意図は12.0%増加し、非住宅建設意図は11.8%増加しました。これらの要因が、北米地域における防火材料の需要を高めるでしょう。

競争環境

防火材料市場は、上位企業によって部分的に統合されています。主要なプレーヤー(順不同)には、3M、BASF SE、AkzoNobel N.V.、PPG Industries, Inc、Hempel A/Sなどが含まれます。

最近の業界動向

* 2022年6月: Hempel A/Sは、炭化水素PFP(パッシブ防火)セグメント向けの保護材料「Hempafire XTR 100」を発表しました。これは、石油・ガス下流資産の炭化水素パッシブ防火に使用される軽量で薄膜のコーティングです。

* 2022年4月: Henkelは、電気自動車(EV)バッテリーを熱暴走時の火災や熱から保護するための2つの新しい防火コーティング製品「Loctite FPC 5060」と「Loctite EA 9400」を発表しました。これらのコーティングは、バッテリーパックに適用することで火災の発生と延焼を抑制・遅延させ、乗員が車両から避難する時間を確保するのに役立つとされています。

このレポートは、火災保護材料の世界市場に関する包括的な分析を提供しています。火災保護材料とは、建設プロジェクトや様々な産業用途において、可燃性および不燃性の火災から構造物や設備を保護するために使用される、多岐にわたる形態の材料を指します。本調査は、市場の現状、将来の成長見通し、主要な推進要因と阻害要因、セグメント別の詳細な分析、および競争環境に関する貴重な洞察を提供することを目的としています。

市場は、材料タイプ、用途、および地域という主要なセグメントに分類されており、各セグメントにおける収益(USD百万)に基づく市場規模と予測が詳細に示されています。予測期間である2025年から2030年にかけて、火災保護材料市場は7%を超える年平均成長率(CAGR)で着実に成長すると予測されており、その成長は世界的な産業活動の活発化に支えられています。

市場の推進要因としては、世界的な産業化の進展が最も顕著であり、これに伴いセメンタイト系および膨張性コーティングといった特定の火災保護材料の使用が大幅に増加しています。これらの材料は、建築物の安全性基準の向上や、産業施設の火災リスク管理の強化に不可欠な要素となっています。一方で、市場の阻害要因としては、受動的火災保護製品の技術的な課題が挙げられます。これらの課題には、材料の耐久性、施工の複雑さ、コスト効率などが含まれ、市場の成長を抑制する可能性があります。

レポートでは、これらの市場動向に加え、業界のバリューチェーン分析、ポーターのファイブフォース分析、および特許分析を通じて、市場の構造と競争環境が深く掘り下げられています。これにより、サプライヤーや消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、そして競争の度合いといった側面から市場の魅力度が評価されています。

市場セグメンテーションは以下の通りです。

* 材料タイプ別では、コーティング、シーラントおよびフィラー、モルタル、シート/ボード、スプレー、パテ、成形済みデバイス、そしてカーボンフォームなどのその他の材料タイプに細分化されています。これらの多様な材料は、それぞれの特性に応じて異なる火災保護ニーズに対応しています。

* 用途別では、商業施設、産業/機関施設、および住宅の各分野が対象です。特に、商業ビルや産業プラントにおける厳格な安全規制が、これらの材料の需要を牽引しています。

* 地域別では、アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカの主要地域が詳細に分析されています。2025年にはアジア太平洋地域が最大の市場シェアを占めると予測されており、中国、インド、日本、韓国などがその成長を牽引しています。一方、北米地域は予測期間中に最も高いCAGRで成長すると見込まれており、米国、カナダ、メキシコが主要な市場を形成しています。ヨーロッパではドイツ、英国、オランダ、フランスなどが、南米ではブラジル、アルゼンチンなどが、中東およびアフリカではサウジアラビア、南アフリカなどが詳細に分析対象とされています。本レポートは、これら主要地域内の合計15カ国における市場規模と将来予測を提供しています。

競争環境の分析では、ベンダーティア分析や主要企業の採用戦略が評価されています。市場で事業を展開する主要企業には、3M、AkzoNobel N.V.、BASF SE、Contego International Inc.、Etex Group、Hempel A/S、Hilti Group、Isolatek International、Morgan Advanced Materials、PPG Industries Inc.、Sika AG、The Sherwin-Williams Companyなどが挙げられ、これらの企業プロファイルも詳細に記載されています。

市場機会と将来のトレンドとしては、建物や電気自動車における電気製品の使用増加が特に注目されています。これは、新たな火災保護材料の需要を創出する重要な要因となるだけでなく、より高度で専門的な火災保護ソリューションの開発を促進するでしょう。

本レポートは、火災保護材料市場の全体像を把握し、戦略的な意思決定を行う上で不可欠な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件

- 1.2 レポートの範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 工業化の進展とセメント系・膨張性塗料の使用増加

- 4.1.2 その他の推進要因

-

4.2 市場の阻害要因

- 4.2.1 受動防火製品の技術的課題

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

- 4.5 特許分析

5. 市場セグメンテーション(金額ベースの市場規模)

-

5.1 材料の種類

- 5.1.1 コーティング

- 5.1.2 シーラントと充填材

- 5.1.3 モルタル

- 5.1.4 シート/ボード

- 5.1.5 スプレー

- 5.1.6 パテ

- 5.1.7 成形済みデバイス

- 5.1.8 その他の材料タイプ(カーボンフォームなど)

-

5.2 用途

- 5.2.1 商業用

- 5.2.2 産業用/施設用

- 5.2.3 住宅用

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 オランダ

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 ベンダー層分析

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 3M

- 6.3.2 アクゾノーベル N.V.

- 6.3.3 BASF SE

- 6.3.4 コンテゴ・インターナショナル Inc.

- 6.3.5 エテックス・グループ

- 6.3.6 ファイヤープロテクションコーティングス Ltd

- 6.3.7 ヘンペル A/S

- 6.3.8 ヒルティ・グループ

- 6.3.9 アイソレック・インターナショナル

- 6.3.10 モーガン・アドバンスト・マテリアルズ

- 6.3.11 PPGインダストリーズ Inc.

- 6.3.12 レクターシール

- 6.3.13 シカ AG

- 6.3.14 シャーウィン・ウィリアムズ・カンパニー

- 6.3.15 トレムコ CPG Inc.

- 6.3.16 USGコーポレーション

- 6.3.17 W. R. グレース&カンパニー-コネチカット

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 建物および電気自動車における電気製品の使用の増加

*** 本調査レポートに関するお問い合わせ ***

防火材料とは、火災の発生や延焼を抑制し、人命の安全確保、財産の保護、そして建築物や構造物の機能を維持することを目的とした材料の総称でございます。火災が発生した際に、炎が燃え広がるのを防ぎ、煙や有毒ガスの発生を抑えることで、避難時間を確保し、消防活動を支援する重要な役割を担っております。一般的に、建築基準法においては、その性能に応じて「不燃材料」「準不燃材料」「難燃材料」の三段階に分類され、それぞれが異なる防火性能を有しております。不燃材料は、加熱開始後20分間、燃焼せず、有害な煙やガスを発生しないもの、準不燃材料は10分間、難燃材料は5分間、同様の性能を維持するものが該当いたします。これらの材料は、単に燃えにくいだけでなく、火災時の熱によって変形したり、崩壊したりしない耐火性も求められることが多く、耐火材料と密接に関連する概念でございます。

防火材料の種類は多岐にわたります。まず、最も高い防火性能を持つ不燃材料としては、コンクリート、モルタル、石膏ボード、金属板、ロックウール、グラスウールなどが挙げられます。これらは、それ自体が燃えにくく、火災時に炎を遮断する能力に優れております。準不燃材料には、特定の加工を施した木材製品やプラスチック製品、繊維板などが含まれ、不燃材料に準ずる性能を発揮します。難燃材料は、さらに燃えにくい性質を持つ材料で、難燃処理を施した合板や繊維製品などが該当いたします。また、特定の機能を持つ防火材料もございます。例えば、発泡性防火塗料は、火災時の熱によって塗膜が発泡し、厚い炭化層を形成することで、下地の鉄骨などを熱から保護し、耐火性能を向上させます。耐火被覆材は、鉄骨構造の柱や梁に吹き付けたり巻き付けたりして、火災時の熱による強度低下を防ぐもので、ロックウール吹付けや耐火ボード巻きなどが一般的です。防火区画を形成するための材料としては、防火扉、防火シャッター、耐火間仕切り壁などがあり、これらは火災の延焼を一定の区画内に食い止める役割を担います。さらに、配管や配線が壁や床を貫通する部分には、延焼防止のためのシーリング材やパテが使用され、ケーブル自体にも難燃性を持つものが開発されております。

防火材料の用途は、私たちの生活空間のあらゆる場面に及んでおります。最も主要な用途は建築物であり、壁、天井、床の内装材や外装材として広く用いられております。特に、高層建築物や大規模商業施設、病院、学校などの公共性の高い建物では、厳格な防火基準が適用され、不燃材料や準不燃材料の使用が義務付けられております。構造部材である鉄骨や木材には、耐火被覆材が施され、火災時の構造物の崩壊を防ぎます。開口部には、防火戸、防火窓、防火シャッターが設置され、火災の延焼経路を遮断します。また、電気配線や給排水管などの設備が壁や床を貫通する部分には、延焼防止措置として防火区画貫通部材が不可欠です。建築物以外にも、交通機関、例えば船舶、航空機、鉄道車両の内装材には、乗客の安全確保のため、高い難燃性が求められます。工場やプラントなどの産業設備においても、火災リスクの高い場所には防火区画が設けられ、機器の保護や延焼防止に防火材料が活用されております。さらに、家具、カーテン、カーペットなどのインテリア製品にも、防炎加工が施されたものが普及しており、日常生活における火災リスクの低減に貢献しております。

防火材料に関連する技術は、多岐にわたる分野の知見が融合して発展しております。材料科学の分野では、より高性能で環境負荷の低い無機材料や複合材料、さらにはナノテクノロジーを応用した新素材の開発が進められております。例えば、軽量でありながら高い耐火性能を持つセラミックス系材料や、熱膨張によって断熱層を形成するグラファイト系材料などが研究されております。化学の分野では、リン系や金属水酸化物系といったハロゲンフリーの難燃剤の開発が進み、環境への配慮と防火性能の両立が図られております。また、発泡性防火塗料の性能向上には、樹脂組成や発泡剤の最適化が不可欠です。建築工学の分野では、防火区画設計の最適化、火災シミュレーション技術の高度化、避難経路設計の改善などにより、建築物全体の防火安全性が向上しております。材料の性能を客観的に評価するための試験・評価技術も重要であり、燃焼試験、耐火試験、煙発生試験などの国際的な基準に準拠した評価方法が確立されております。将来的には、IoTやAI技術との融合により、火災検知システムと連動して自動的に防火シャッターが閉鎖されるシステムや、温度変化に応じて色が変わるスマート防火材料、さらには自己修復機能を持つ材料なども研究開発の対象となっております。

防火材料の市場背景は、社会情勢や法規制、環境意識の変化に大きく影響されております。近年、建築基準法や消防法といった法規制は、火災安全に対する要求を一層厳しくしており、特に高層建築物、大規模商業施設、高齢者施設などでは、より高い防火性能が求められております。これにより、高性能な防火材料の需要が継続的に増加しております。また、環境意識の高まりから、ハロゲン系難燃剤の使用を避け、人体や環境に優しいハロゲンフリー難燃剤や、リサイクル可能な材料へのシフトが進んでおります。都市化の進展と建築物の高層化・密集化は、火災発生時の延焼防止や避難安全確保の重要性を高めており、これも防火材料市場を牽引する要因となっております。さらに、地震後の火災や複合災害への対応として、より堅牢で信頼性の高い防火システムが求められる傾向にあります。市場規模は、建設市場全体の動向に左右されますが、新築だけでなく、既存建築物のリフォームやリノベーションにおける防火改修の需要も増加しており、安定した成長が見込まれております。

防火材料の将来展望は、技術革新と社会のニーズの変化によって、さらなる進化が期待されております。まず、高機能化・多機能化が挙げられます。より薄く、軽く、高い防火性能を持つ材料の開発が進むことで、建築物の設計自由度が高まり、省スペース化にも貢献します。また、防火性能だけでなく、断熱性、遮音性、意匠性など、他の機能との複合化が進むことで、より付加価値の高い材料が生まれるでしょう。自己消火性や自己修復性を持つスマート材料の実用化も、将来的な目標の一つです。次に、環境配慮の観点からは、ハロゲンフリー化や低VOC(揮発性有機化合物)化の推進はもちろんのこと、製造過程でのCO2排出量削減や、材料のリサイクル性の向上など、ライフサイクル全体での環境負荷低減が求められます。施工性・経済性の向上も重要な課題であり、施工が容易で、コストパフォーマンスに優れた材料の開発は、市場の拡大に不可欠です。プレハブ化やモジュール化といった建築生産システムの進化に対応した防火材料の開発も進むでしょう。国際標準化への対応も重要であり、グローバルな安全基準に合致した製品開発が求められます。最終的には、BIM(Building Information Modeling)などのデジタル技術との融合により、防火設計の最適化や、AIによる火災リスク予測と最適な材料選定支援など、より高度な防火安全管理システムが構築されることが期待されております。これらの進化を通じて、防火材料は、より安全で持続可能な社会の実現に不可欠な存在であり続けるでしょう。