鬱血性腎不全 (CRF) 市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

鬱血性腎不全(CRF)市場レポートは、タイプ(心腎症候群を伴うCRF、非心腎症候群を伴うCRF)、治療法(手術、投薬、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。本レポートは、上記の各セグメントの価値(米ドル)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

鬱血性腎不全(CRF)市場の概要を以下にまとめます。

—

鬱血性腎不全(CRF)市場規模・成長トレンド・予測(2025年~2030年)

本レポートは、鬱血性腎不全(CRF)市場について、タイプ別(心腎症候群を伴うCRF、非心腎症候群を伴うCRF)、治療法別(手術、投薬、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化し、各セグメントの市場価値(米ドル)を提供しています。

市場概要

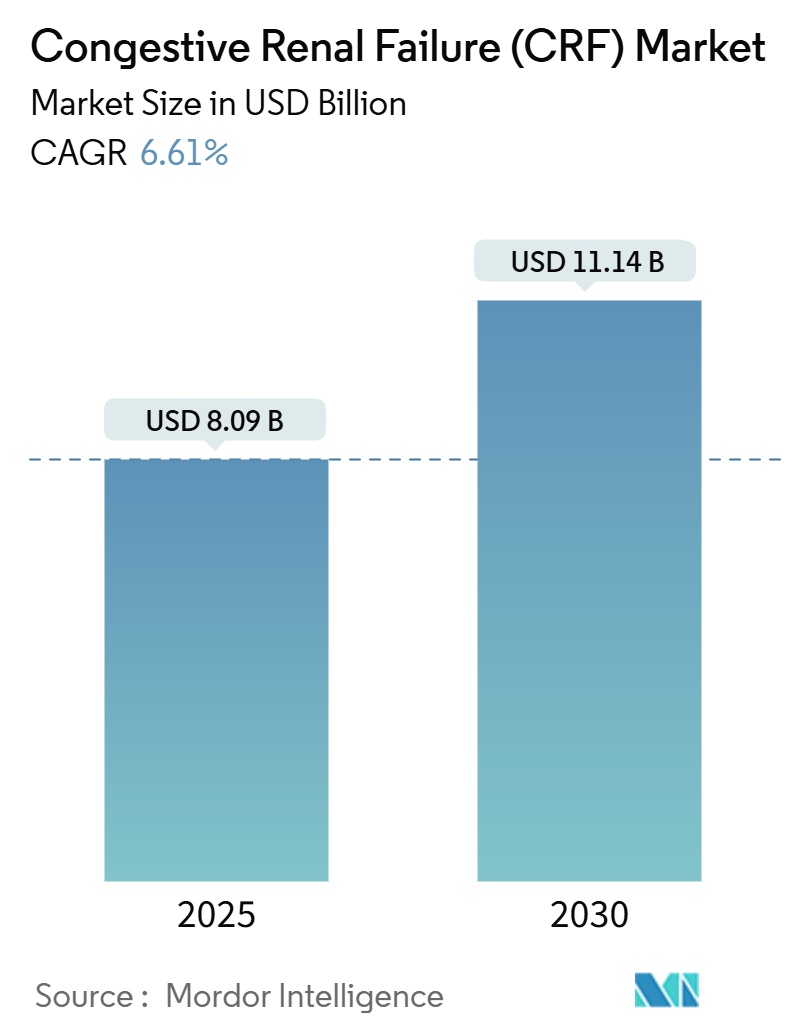

鬱血性腎不全(CRF)市場は、2025年には80.9億米ドルと推定され、2030年までに111.4億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.61%です。この市場の成長は主に、慢性腎臓病(CKD)の有病率の増加、糖尿病および高血圧の発生率の上昇、そして技術的に進んだ医療製品の導入によって牽引されています。

世界的なCKD患者数の増加は、CRF市場拡大の重要な推進要因です。例えば、Nature Reviews Nephrologyが2024年4月に発表したレポートによると、2023年には世界中で約7億人がCKDに罹患していました。この増加は、高齢化や糖尿病、高血圧の有病率の増加といった人口動態要因に大きく起因しています。低・中所得国では、医療サービスへのアクセスが限られているため、腎臓病に関連する死亡率や障害率が高まっています。これらの課題がCKDの早期診断、効果的な治療、包括的な管理への需要を高め、CRF市場の成長を促進しています。

さらに、糖尿病の高い有病率も予測期間中の市場成長を加速させると予想されます。例えば、Health New Zealandの2023年レポートでは、ニュージーランドで32万人が糖尿病を患っており、年齢調整有病率は1,000人あたり44.3人でした。同様に、Indian Council of Medical Research – India Diabetesが2023年8月に報告したところによると、インドでは1億100万人が糖尿病と診断されています。これらの疾患間の相互作用は複合的な影響を生み出すことが多く、例えば、管理されていない高血圧は糖尿病性腎症を悪化させ、腎臓の鬱血を増加させる可能性があります。逆に、糖尿病や高血圧による腎不全はこれらの状態をさらに悪化させ、透析や腎移植が必要となることが多く、これが市場成長を促進しています。また、Journal of the American Heart Associationが2022年9月に発表した記事では、心臓病、高血圧、糖尿病を持つ個人は鬱血性腎不全を発症するリスクが高いと強調されています。同記事は、腎臓病患者が動脈硬化や体液貯留により左心室(LV)前負荷の増加を経験することが多く、透析血管アクセスを介した高出力シャントによって悪化することがあると指摘しています。

加えて、市場における技術進歩も成長を促進すると期待されています。例えば、2023年1月には、Glenmark Pharmaceuticals Inc.がValidus Pharmaceuticals LLC製のBumex注射剤(0.25 mg/mL)のジェネリック版であるBumetanide注射剤USPを発売し、製品ポートフォリオを拡大しました。この注射剤は、うっ血性心不全、肝疾患、腎臓病などの状態に関連する浮腫(過剰な体液貯留)の管理に用いられます。

結論として、CKDの有病率の増加と糖尿病および高血圧の発生率の上昇は、市場成長を牽引する重要な要因であり続けています。しかし、治療に関連する高コストは、予測期間中の市場拡大に対する大きな障壁となると予想されます。

主要な市場トレンド:手術セグメントは予測期間中に顕著な成長を遂げると予想される

慢性腎不全市場における手術セグメントには、腎機能の回復またはサポート、および患者の転帰改善を目的とした腎移植や透析用血管アクセスの作成などの処置が含まれます。これらの外科的介入は、主に鬱血性神経障害や腎不全などの状態に対処するために用いられます。例えば、Kidney Research and Clinical Practiceが2023年3月に発表した研究では、静脈鬱血が過剰な腎尿細管ナトリウム再吸収と体液過負荷につながることが強調されており、利尿薬抵抗性の鬱血を効果的に管理するためには、透析や腎移植を含む腎置換療法が不可欠となります。

さらに、腎臓手術におけるロボット支援技術の採用増加も、予測期間中の市場成長を促進すると予想されます。例えば、2023年4月には、UC Davis Healthの移植外科医がサクラメント地域で初めて、生体ドナーに対する完全ロボット支援腎摘出術を成功させました。ロボット支援手術は、従来の外科手術と比較して、移植のための切開が小さく、回復期間の短縮、痛みの軽減、瘢痕の最小化といった利点をもたらします。ロボット支援手術は、従来の開腹手術に比べて優れた精度と器用さを提供します。この先進的なアプローチは、病変または鬱血した腎臓組織の正確かつ綿密な除去を可能にし、手術結果の改善と術後合併症の減少につながります。これらの利点は、予測期間中のこのセグメントの成長に大きく貢献すると予想されます。

したがって、鬱血性腎不全患者の治療における外科的方法に関連する様々な利点が、予測期間中にこのセグメントの著しい成長を牽引すると予測されます。

北米は予測期間中に市場の大きなシェアを占めると予想される

北米は、腎不全、高血圧、糖尿病の高い有病率、および鬱血性腎不全に対する先進的な治療法を積極的に導入している主要企業の存在により、予測期間中に市場の大きなシェアを占めると予想されます。

この地域における慢性腎臓病(CKD)の発生率の高さが市場成長を促進すると考えられます。例えば、CDCが2024年5月に発表したデータによると、2023年には米国の成人約3,550万人(7人に1人)がCKDに罹患していました。同レポートは、糖尿病と高血圧が成人におけるCKDの主要な原因であると特定しています。同様に、National Center for Biotechnology Information(NCBI)の2023年2月の記事では、CKDがカナダにおける主要な健康問題であり、毎年約400万人に影響を与えていると報告されています。このCKDの高い有病率は、予測期間中の市場拡大に大きく貢献すると予測されます。

加えて、この地域における糖尿病の有病率も市場成長を後押ししています。Centers for Disease Control and Preventionの2024年2月のレポートによると、米国の成人人口の8.4%以上が糖尿病と診断されています。同様に、Statistique Canadaの2024年9月のレポートでは、2022年には257万人以上のカナダ人が糖尿病を患っていたと示されています。この膨大な糖尿病人口は、鬱血性腎不全の発生率増加に寄与する主要な要因であり、市場成長を牽引しています。

さらに、鬱血性腎不全を対象とした治療法に対する政府の積極的な取り組みと規制承認も、市場成長をさらに促進すると予想されます。例えば、2023年6月には、Centers for Medicare & Medicaid Services(CMS)が腎透析サービスに対する前払い支払いシステム(PPS)の下で規則を提案しました。2024年の末期腎臓病(ESRD)PPSの一環として、メディケアは米国の約7,700のESRD施設に対し、腎透析サービス提供のために64億米ドルを割り当てる予定です。

もう一つの注目すべき進展として、Travere Therapeutics, Inc.は2023年2月に、急速な疾患進行のリスクがある原発性IgA腎症(IgAN)の成人患者(尿タンパク・クレアチニン比(UPCR)が1.5 g/g以上)に対する革新的な治療薬であるFILSPARI(sparsentan)について、FDAの迅速承認を受けました。FDAの承認は、IgANの疾患重症度の重要なマーカーであるタンパク尿の減少におけるFILSPARIの有効性を裏付けており、この複雑な病態を管理する患者に大きな利益をもたらす可能性を強調しています。

結論として、腎不全と糖尿病の高い有病率、政府の積極的な関与、および規制支援が、予測期間中のこの地域の市場成長を牽引すると予想されます。

競争環境

鬱血性腎不全(CRF)市場は統合された性質を持っています。主要企業は、市場での地位を維持するために、新製品の発売、買収、提携に積極的に参加しています。さらに、製品承認の増加も市場を強化しています。調査対象市場の主要企業には、Medtronic PLC、B. Braun SE、BD、Baxter International Inc.、Novartis AGなどが含まれます。

最近の業界動向

* 2024年9月: Travere Therapeutics, Inc.は、疾患進行のリスクがある原発性IgA腎症(IgAN)の成人患者における腎機能低下を遅らせるFILSPARI(sparsentan)について、米国FDAから承認を受けました。これは、2023年2月にタンパク尿の代替マーカーに基づいて付与された最初の迅速承認に続くものです。

* 2024年3月: Akebia Therapeutics, Inc.は、3ヶ月以上透析を受けている成人慢性腎臓病(CKD)患者の貧血治療薬であるVafseo(vadadustat)錠について、米国FDAの承認を受けました。

—これらの承認は、CRFおよびCKD治療市場におけるイノベーションと成長をさらに促進すると予想されます。

このレポートは、うっ血性腎不全(CRF)市場に関する包括的な分析を提供しています。

1. はじめに・調査範囲

うっ血性腎不全(CRF)は、主に心腎症候群の患者に見られる、静脈うっ血と腎血流低下に関連する腎臓系の機能不全を指します。本レポートは、CRF市場をタイプ別、治療法別、および地域別に詳細にセグメント化し、各セグメントの市場規模とトレンドを米ドル(USD)で提供しています。

タイプ別セグメンテーション:

市場は主に「心腎症候群を伴うCRF」と「非心腎症候群を伴うCRF」に分類されます。

治療法別セグメンテーション:

治療法は「手術」、「投薬」、および「その他(透析、補助装置など)」に細分化されています。

地域別セグメンテーション:

地理的には、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)の主要地域および17カ国を対象としています。

2. 市場の動向

市場の推進要因:

市場の成長を促進する主な要因として、糖尿病、慢性腎臓病、高血圧といった疾患の有病率の増加が挙げられます。これらの疾患はCRFの発症リスクを高めるため、関連する治療法や製品の需要が増加しています。また、技術的に進んだ製品の導入も市場拡大に寄与しています。

市場の抑制要因:

一方で、高額な治療費と熟練した専門家の不足が市場の成長を妨げる要因となっています。これらの課題は、特に医療資源が限られた地域において、患者の治療へのアクセスを制限する可能性があります。

ポーターのファイブフォース分析:

本レポートでは、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさという5つの視点から市場の競争環境を詳細に分析しています。

3. 市場規模と予測

うっ血性腎不全市場は、2024年には75.6億米ドルと推定されています。2025年には80.9億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)6.61%で成長し、2030年には111.4億米ドルに達すると予測されています。本レポートでは、2019年から2024年までの過去の市場規模データに加え、2025年から2030年までの予測も提供しています。

地域別の動向:

予測期間(2025年~2030年)において、アジア太平洋地域が最も高いCAGRで成長すると見込まれています。一方、2025年時点では北米地域が最大の市場シェアを占めると予測されています。

4. 競合状況

市場で事業を展開する主要企業には、Nikkiso Co., Ltd.、Novartis AG、Viatris Inc.、Nipro Corporation、Fresenius SE & Co. KGaA、Baxter International Inc.、Medtronic PLC (Mozarc Medical)、B. Braun SE、GSK plc、Lupin、BDなどが挙げられます。競合状況のセクションでは、これらの企業の事業概要、財務状況、製品と戦略、および最近の動向がカバーされています。

5. 市場機会と将来のトレンド

レポートでは、市場の成長を促進する新たな機会と将来のトレンドについても言及されており、関係者にとって貴重な洞察を提供しています。

このレポートは、うっ血性腎不全市場の包括的な理解を深めるための重要な情報源となります。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 糖尿病、慢性腎臓病、高血圧の有病率の増加

- 4.2.2 技術的に高度な製品の導入

-

4.3 市場の阻害要因

- 4.3.1 高額な治療費と熟練した専門家の不足

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – 米ドル)

-

5.1 タイプ別

- 5.1.1 心腎症候群を伴うCRF

- 5.1.2 非心腎症候群を伴うCRF

-

5.2 治療別

- 5.2.1 手術

- 5.2.2 投薬

- 5.2.3 その他(透析、補助装置など)

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

-

6.1 企業概要

- 6.1.1 Nikkiso Co., Ltd.

- 6.1.2 Novartis AG

- 6.1.3 Viatris Inc.

- 6.1.4 Nipro Corporation

- 6.1.5 Fresenius SE & Co. KGaA

- 6.1.6 Baxter International Inc.

- 6.1.7 Medtronic PLC (Mozarc Medical)

- 6.1.8 B. Braun SE

- 6.1.9 GSK plc

- 6.1.10 Lupin

- 6.1.11 BD

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

「鬱血性腎不全」というキーワードについて、包括的な解説をさせていただきます。まず、この「鬱血性腎不全」という表現は、一般的な医学用語としてはあまり用いられません。通常、腎臓の機能が慢性的に低下する状態を指す場合は「慢性腎不全(Chronic Renal Failure, CRF)」と称されます。もしかすると、「鬱血性心不全」という心臓の病態が腎臓に影響を及ぼす「心腎症候群」と混同されているか、あるいは心不全による腎臓への血流うっ滞が腎機能低下を引き起こす状況を指している可能性もございます。しかし、本解説では、より広範かつ一般的な概念である「慢性腎不全(CRF)」を中心に、その関連性も踏まえながら詳細に説明いたします。

慢性腎不全(CRF)とは、腎臓の機能が不可逆的に、かつ慢性的に低下していく状態を指します。具体的には、腎臓の糸球体濾過量(GFR)が3ヶ月以上にわたって60mL/min/1.73m²未満に低下するか、あるいはGFRの低下の有無にかかわらず、3ヶ月以上にわたって蛋白尿、血尿、画像診断上の異常などの腎臓の障害が認められる場合に診断されます。腎臓は体内の老廃物の排泄、水分・電解質のバランス調整、血圧の調整、造血ホルモンの産生、ビタミンDの活性化など、生命維持に不可欠な多様な役割を担っていますが、慢性腎不全が進行するとこれらの機能が徐々に失われ、全身に様々な合併症を引き起こします。最終的には、透析療法や腎移植が必要となる末期腎不全に至ることも少なくありません。

慢性腎不全の「種類」としては、その原因疾患によって多岐にわたります。最も多い原因は糖尿病性腎症であり、次いで高血圧性腎硬化症、慢性糸球体腎炎、多発性嚢胞腎などが挙げられます。これらの疾患が腎臓の組織を徐々に破壊し、機能低下を招きます。また、慢性腎不全の進行度合いは、糸球体濾過量(GFR)に基づいてステージG1からG5までの5段階に分類されます。G1は腎機能が正常または軽度低下、G5は末期腎不全の状態を示します。さらに、尿中のアルブミン量によってA1からA3までの3段階に分類され、これらを組み合わせて慢性腎臓病(CKD)の重症度を評価します。この分類は、病態の把握、治療方針の決定、予後の予測に非常に重要です。

慢性腎不全の「用途」、すなわち臨床における診断と管理についてご説明します。診断は、血液検査による血清クレアチニン値や尿素窒素(BUN)値の測定、それらから算出される推算糸球体濾過量(eGFR)が基本となります。尿検査では蛋白尿や血尿の有無を確認し、腎臓の障害の程度を評価します。画像診断としては、超音波検査で腎臓の大きさや形態、水腎症の有無などを確認し、必要に応じてCTやMRIが用いられることもあります。確定診断や原因究明のためには、腎生検が行われることもあります。治療の主な目的は、腎機能の低下速度を遅らせ、合併症を管理し、患者様の生活の質(QOL)を維持・向上させることです。具体的には、原因疾患の治療(血糖コントロール、血圧管理)、生活習慣の改善(減塩、適切なタンパク質摂取、禁煙、運動)、薬物療法(レニン・アンジオテンシン系阻害薬、利尿薬、貧血治療薬、骨・ミネラル代謝異常治療薬など)が行われます。末期腎不全に至った場合には、血液透析、腹膜透析、腎移植といった腎代替療法が選択されます。

「関連技術」としては、診断から治療に至るまで様々な進歩が見られます。診断技術では、より早期に腎障害を検出するための新しいバイオマーカー(例:シスタチンC、NGAL)の研究開発が進んでいます。画像診断では、より高精細な画像で腎臓の微細な変化を捉える技術や、非侵襲的に腎線維化の程度を評価する技術が開発されています。治療技術では、透析機器の進化が著しく、オンラインHDF(血液透析濾過)など、より効率的で合併症の少ない透析療法が可能になっています。薬物療法では、SGLT2阻害薬やGLP-1受容体作動薬のように、糖尿病治療薬でありながら腎保護作用や心保護作用も有する薬剤が注目されています。また、ミネラルコルチコイド受容体拮抗薬(例:フィネレノン)など、腎臓の線維化や炎症を抑制する新たな作用機序を持つ薬剤も登場しています。将来的には、再生医療による腎臓の再生や、ウェアラブル人工腎臓、遺伝子治療なども研究段階にあります。遠隔医療やAIを活用した診断支援システムも、慢性腎不全患者の管理において重要な役割を果たすと期待されています。

「市場背景」について見ると、慢性腎不全は世界的に患者数が増加傾向にあり、特に高齢化社会の進展や糖尿病・高血圧患者の増加に伴い、その有病率は高まっています。日本においても、慢性腎臓病患者は成人人口の約8人に1人とも言われ、透析患者数は35万人を超え、毎年増加の一途を辿っています。これに伴い、医療費の増大は深刻な社会問題となっています。医薬品市場では、高血圧治療薬、糖尿病治療薬、貧血治療薬、骨・ミネラル代謝異常治療薬など、慢性腎不全の合併症を管理するための薬剤が大きな市場を形成しています。特に、腎保護作用を持つ新規薬剤の開発競争は激しく、製薬企業にとって重要な領域となっています。医療機器市場では、透析装置、透析液、ダイアライザーといった透析関連製品が大きなシェアを占めています。また、腎移植に関連する免疫抑制剤や手術機器の市場も存在します。慢性腎不全は、患者様のQOLに大きく影響するだけでなく、医療経済にも多大な負担をかけるため、その予防、早期発見、適切な治療が強く求められています。

「今後の展望」としては、慢性腎不全の克服に向けた多角的なアプローチが期待されています。まず、早期発見と予防の強化が挙げられます。特定健診などでの腎機能検査の普及、リスク因子(糖尿病、高血圧など)の管理徹底、生活習慣改善の啓発活動がさらに重要になります。治療面では、腎臓の線維化や炎症といった病態進行のメカニズムを標的とした新規薬剤の開発が加速すると考えられます。例えば、腎臓の再生能力を高める薬剤や、腎臓の細胞死を抑制する薬剤などが研究されています。再生医療分野では、iPS細胞を用いた腎臓オルガノイドの研究が進んでおり、将来的には腎臓の機能の一部を代替する治療法や、腎臓そのものを再生する可能性も秘めています。また、個別化医療の進展により、患者個々の遺伝的背景や病態に応じた最適な治療法の選択が可能になるでしょう。AIやビッグデータ解析は、膨大な医療情報から病態の予測や治療効果の最適化に貢献し、より効率的で質の高い医療の提供を可能にすると期待されています。透析療法や腎移植においても、より安全で効果的な技術の開発、合併症の低減、長期的な予後の改善が引き続き追求されます。最終的には、慢性腎不全の進行を食い止め、患者様が健康で質の高い生活を送れる社会の実現が目指されています。