ニアアイディスプレイ市場 規模・シェア分析 ー 成長動向と予測 (2025年~2030年)

ニアアイディスプレイ市場レポートは、テクノロジー(マイクロOLED、LCOSなど)、アプリケーション(バーチャルリアリティヘッドマウントディスプレイ、拡張現実スマートグラスなど)、エンドユーザー産業(家電、企業・産業、ヘルスケア、防衛・セキュリティ)、ネイティブ解像度(1Kまで、2K~4K、4K以上など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ニアアイディスプレイ市場の概要、成長トレンド、および2030年までの予測について、詳細を以下にまとめました。

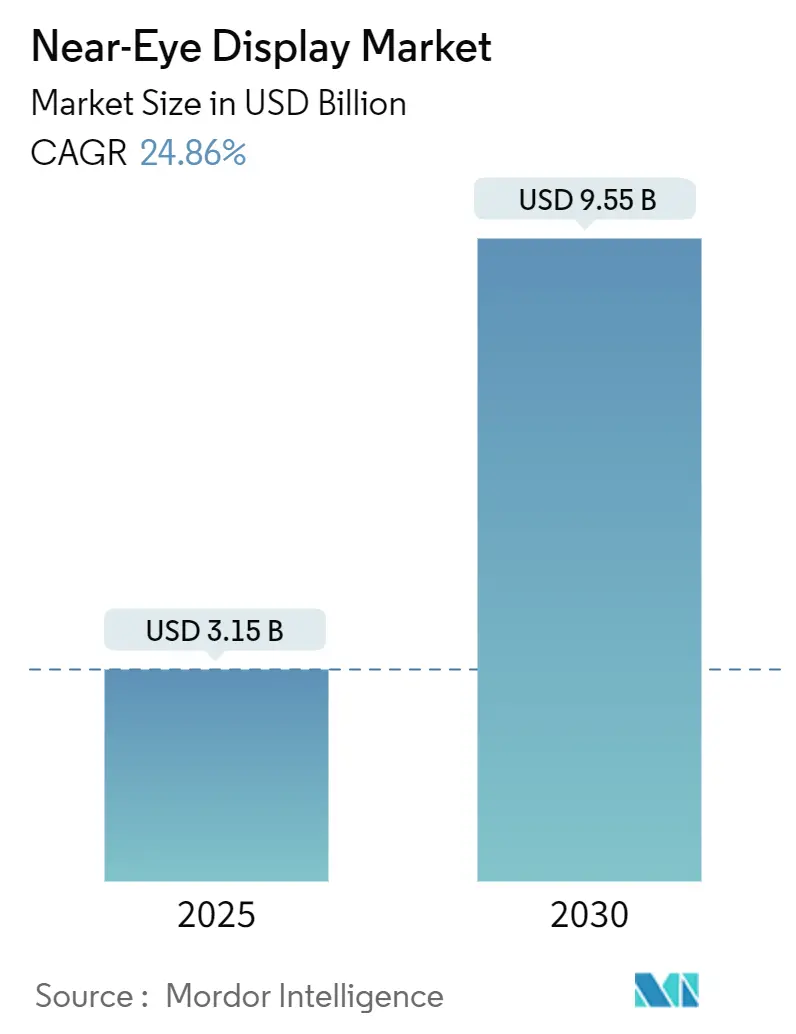

# ニアアイディスプレイ市場の概要

ニアアイディスプレイ市場は、2025年には31.5億米ドルに達し、2030年までに95.5億米ドルへと拡大し、予測期間中(2025年~2030年)に24.86%の年間平均成長率(CAGR)を記録すると予測されています。この成長は、Micro-OLEDのコスト削減、MicroLEDパイロットラインの加速、および拡張現実(XR)ヘッドセットにおけるパンケーキ光学系の主流化によって支えられています。ゲームやエンターテイメント分野のコンテンツエコシステム、特にフォビエートレンダリングに最適化されたものが、ハードウェアの買い替えサイクルを刺激しています。同時に、米国陸軍のIVAS(Integrated Visual Augmentation System)のような防衛調達プログラムは、サプライチェーンを安定させるためのユニット販売量を牽引しています。アジア太平洋地域の製造における優位性と北米のイノベーションリーダーシップが相まって、投資家にとってバランスの取れた機会が生まれています。

# 主要なレポートのポイント

* 技術別: 2024年にはMicro-OLEDがニアアイディスプレイ市場シェアの45.92%を占め、MicroLEDは2030年までに24.93%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年にはバーチャルリアリティ(VR)ヘッドマウントディスプレイが収益シェアの63.41%を占めましたが、拡張現実(AR)スマートグラスは2030年までに25.11%のCAGRで拡大すると予想されています。

* エンドユーザー産業別: 2024年のニアアイディスプレイ市場規模の69.73%を家電が占め、ヘルスケア分野は2030年までに25.36%のCAGRで成長すると予測されています。

* ネイティブ解像度別: 2024年にはFull-HD(FHD)クラスのパネルがニアアイディスプレイ市場規模の38.38%を占め、4K以上のディスプレイは2025年から2030年の間に25.48%のCAGRで成長する見込みです。

* 地域別: 2024年にはアジア太平洋地域がニアアイディスプレイ市場シェアの46.82%を占め、予測期間中も24.97%のCAGRを維持すると予測されています。

# グローバルニアアイディスプレイ市場のトレンドと洞察

促進要因

1. Micro-OLED製造コストの主流化: 主要サプライヤーはパネルコストを350米ドルから約300米ドルに削減し、2026年までに250米ドルを目指しています。ソニーの0.44インチディスプレイは5.1 µmピクセルから10,000ニトの輝度を実現し、サムスンはガラス基板への移行によりウェハーサイズを拡大し、ダイあたりのコストを削減しています。複数の工場で99%を超える歩留まり率が達成され、大量生産が可能となり、部品コストの削減と幅広い消費者価格帯の実現を支援しています。

2. パンケーキ光学系の普及: パンケーキレンズは光学経路を薄いガラス内に折りたたむことで、ヘッドセットの厚さを40%以上削減し、光学効率を25%から93%に向上させます。アイトラッキング対応のフォビエートバリアントは、±20°の視線回転範囲で変調伝達を維持し、以前の画質低下を解消しています。MetaとAppleによる採用は量産ツールの検証を促し、サプライチェーンの学習曲線により光学部品の単価が約3分の1に削減されました。コンパクトなデザインは装着者の快適性を向上させ、長時間の日常使用や新しい企業ワークフローをサポートし、ニアアイディスプレイ市場の需要を加速させています。

3. ゲームおよびエンターテイメントエコシステムの急増: アイトラッキングレンダリングに最適化された大作タイトルは、モバイルシリコン上でコンソール級のビジュアルを可能にし、最大25倍の性能向上を実現しています。Appleは3,499米ドルの価格にもかかわらず5%のユニットシェアを獲得し、コンテンツ主導の価値認識を強調しました。Ray-Ban Metaグラスはソーシャルメディア統合後、収益が3倍に増加し、収益化の触媒となりました。ヘルスケアや教育コンテンツライブラリもエンゲージメントモデルを多様化させ、消費者の周期的な支出を緩和しています。このように、豊富なソフトウェアパイプラインがハードウェアの定期的なアップグレードを促進し、ニアアイディスプレイ市場を拡大しています。

4. MicroLED-on-Siliconパイロット工場の出現: フランス、台湾、米国で稼働しているパイロットラインは、週に5,000枚の6インチおよび8インチウェハーを処理し、3D GaN-on-シリコン構造の製造可能性を実証しています。Display Week 2025では、屋外視認性の閾値を超える15,000ニトの輝度を持つ5,000 PPIパネルが展示されました。大量転写のボトルネックは依然として存在しますが、並行テストとピクセル冗長性スキームにより、予測歩留まりは85%以上に向上し、ニアアイディスプレイ市場にとって重要な損益分岐点に達しています。Foxconn-Porotechのような戦略的パートナーシップは、2025年第4四半期までに量産能力を確保することを約束しており、MicroLEDアーキテクチャの商業化が間近に迫っていることを示唆しています。

5. AI対応ダイナミックフォビエートレンダリング: AIを活用したダイナミックフォビエートレンダリングは、視線の中心に高解像度を集中させ、周辺視野の解像度を下げて処理負荷を軽減することで、性能向上と電力効率の改善に貢献し、ニアアイディスプレイのユーザー体験を向上させています。

6. 米国国防総省の「ウェアラブルコックピット」プログラム: 米国国防総省による「ウェアラブルコックピット」プログラムは、兵士向けの高度な視覚システムや情報表示装置の開発を推進しており、これによりニアアイディスプレイ技術の需要が安定的に確保され、サプライチェーンの安定化に寄与しています。

抑制要因

1. 高輝度NEDにおける熱管理の課題: 10,000ニトを超えるニアアイデバイスは、レンズ温度をユーザーの安全限界に近づけるほどの熱負荷を発生させます。µCoolingファンオンチップモジュールは、4mm厚のテンプルアーム内にアクティブな気流を統合しますが、コストと設計の複雑さを増加させます。動的電圧スケーリングは熱負荷を低減できますが、周辺ピクセルの輝度均一性を低下させる可能性があります。グラファイト強化ポリマーなどの材料は受動放熱を改善しますが、部品コストを上昇させます。これらのエンジニアリング上のトレードオフは、小型化目標の達成を遅らせ、ニアアイディスプレイ市場での広範な採用を妨げています。

2. OLEDoSにおける青色発光体の寿命制限: 従来の青色OLED蛍光体は、プレミアムARグラスが要求する10,000時間の動作基準を満たすことができません。重水素化エキシプレックスホストは、1,000 cd/m²で557時間まで寿命を延長しますが、これはまだ商業的な閾値以下です。四座白金錯体は安定性を向上させますが、現在のところ材料コストが高額です。サプライチェーンの制約により、青色発光体の価格が最大35%上昇し、利益を圧迫しています。結果として、メーカーはピーク輝度を制限するか、保証期間を短縮せざるを得ず、ニアアイディスプレイ市場のプレミアム層の成長を抑制しています。

3. Micro-OLEDの製造能力制約: Micro-OLEDディスプレイの需要が急速に増加している一方で、その製造には高度な技術と設備が必要であり、現在の製造能力が市場の需要に追いついていない状況が見られます。特に高解像度・高輝度パネルの生産には課題があり、これが市場の成長を一時的に制約する要因となっています。

4. MicroLEDの大量転写ボトルネック: MicroLED技術は将来性が期待されていますが、数百万個の微細なLEDチップを基板に正確かつ効率的に転写する「大量転写」プロセスが依然として技術的なボトルネックとなっています。この課題が解決されない限り、MicroLEDディスプレイの量産コストは高く、市場への普及が遅れる可能性があります。

# セグメント分析

技術別: Micro-OLEDの優位性とMicroLEDの台頭

2024年にはMicro-OLEDパネルがニアアイディスプレイ市場シェアの45.92%を占め、Apple Vision Proの販売量とソニーの10,000ニトディスプレイのリーダーシップに支えられました。MicroLEDは、より高い輝度と低い電力予算を実現するパイロットラインのマイルストーンを反映し、24.93%のCAGRが予測されています。2026年まではMicro-OLEDが経済的に有利ですが、その後は大量転写装置への設備投資が転換点となる可能性を示唆しています。LCOSは500米ドル以下のデバイスで依然として関連性を保ち、DLPとレーザービームスキャンはニッチな産業および自動車用途で採用されています。OLEDとMicroLED層を積層するハイブリッドアーキテクチャも検討されており、青色発光体の制約を相殺し、ニアアイディスプレイ市場全体を拡大しています。

アプリケーション別: VRヘッドセットがリードし、ARグラスが加速

2024年にはバーチャルリアリティ(VR)ヘッドセットが収益シェアの63.41%を占め、企業研修が消費者向けゲーム需要を補完しました。しかし、拡張現実(AR)スマートグラスは、100グラム以下のデザインとハンズフリーのワークフローの利点に牽引され、2030年までに25.11%のCAGRを記録すると予測されています。ヘルスケア分野のパイロットプロジェクトでは、AI支援トレーニングで99.9%の精度が実証され、ミッションクリティカルなユースケースが検証されています。MobisとZeissの自動車AR-HUDにおける協業は、業界横断的な需要を示しており、兵士視覚システムへの防衛支出は、複数のサプライヤーに利益をもたらす調達の安定性をもたらしています。これらの多様な需要ノードが、ニアアイディスプレイ市場の回復力を強化しています。

エンドユーザー産業別: 家電が支配し、ヘルスケアが急増

2024年には、活発なゲームやソーシャルメディアの利用を背景に、家電がニアアイディスプレイ市場規模の69.73%を占めました。ヘルスケア分野は25.36%のCAGRが見込まれており、XRベースの手術計画や視力矯正療法の規制承認から恩恵を受けています。産業用途はリモートメンテナンスに集中していますが、統合コストが普及を抑制しています。防衛・セキュリティ分野は、IHSSプログラムのような複数年契約を確保し、周期的な消費者トレンドを緩和しています。セクター横断的なAIの進歩は、コンテキスト認識型オーバーレイを可能にし、価値提案を豊かにし、ニアアイディスプレイ市場を拡大しています。

ネイティブ解像度別: FHDクラスがリードし、4K+が加速

2024年にはFHDクラスのパネルがニアアイディスプレイ市場規模の38.38%を占め、コストと性能のバランスの取れたスイートスポットを反映しています。4K以上のパネルは、カラーフィルターの非効率性を解消する6,800 PPIプロトタイプに牽引され、25.48%のCAGRが予測されています。解像度が上がるにつれて製造歩留まりは低下しますが、ピクセル冗長性や選択的レーザー修理によって不良率が相殺されています。テキスト中心のARユースケースでは超高解像度需要が高まり、VRはピクセル密度よりもリフレッシュレートを優先しています。技術ロードマップは、2028年までに4K/90Hz仕様への収束を示唆しており、ニアアイディスプレイ市場のプレミアム層を強化しています。

# 地域分析

アジア太平洋

アジア太平洋地域は、2024年にニアアイディスプレイ市場シェアの46.82%を占め、BOEやTCLによる積極的な生産能力拡大に支えられ、2030年までに24.97%のCAGRを予測しています。政府のインセンティブは新規工場への設備投資コストを削減し、Foxconn-Porotechのような合弁事業はMicroLEDラインを迅速に立ち上げています。日本は精密製造を活かし、高マージンのMicro-OLEDニッチ市場を維持していますが、生産量は中国本土に移行しつつあります。

北米

北米はデザインリーダーシップとプレミアムな需要プロファイルに貢献しています。AppleのVision Proはサプライヤーエコシステムを確立し、米国陸軍の2.55億米ドルのIVAS(Integrated Visual Augmentation System)契約は、堅牢な光学部品の複数年需要を確保しています。AI駆動型光学スタートアップへのベンチャー資金流入がイノベーションの勢いを維持しています。

ヨーロッパ

ヨーロッパはISO/IEC 5927:2024やEU Regulation 2023/988などの安全基準を策定し、グローバルなコンプライアンス要件に影響を与えています。ドイツやスウェーデンに本社を置く自動車OEMはAR-HUD統合を先駆的に進め、光学サプライヤーを地域クラスターに引き込んでいます。集団的な規制の厳格さは製品責任を高めますが、品質基準を認証し、ニアアイディスプレイ市場における消費者の信頼を強化しています。

# 競合状況

ニアアイディスプレイ市場は中程度の集中度を示しており、上位5社が2024年の収益の約55%を占め、規模の優位性と専門企業が参入する余地とのバランスが取れています。サムスンによるeMagin買収は、社内のMicro-OLED IPを確保し、垂直統合を強化しました。ソニーは高輝度ディスプレイでリーダーシップを維持していますが、BOEが4K/4,000 PPIパネルを出荷するなど、中国勢とのコスト競争に直面しています。

Q-PixelやVueRealのようなスタートアップ企業は、チューナブルピクセルアーキテクチャやマイクロプリント転写方式を追求し、既存のピクセルレイアウトの規範に挑戦しています。大量転写、熱ソリューション、AI適応型光学系における特許出願が増加しており、知的財産権競争が激化していることを示しています。Mobis-Zeissに代表される光学専門企業とシステムインテグレーター間のパートナーシップは、エコシステムの相互依存性を強調しています。

財務実績は分かれており、KopinはMicroLEDへの移行期に競争圧力の中で2025年第2四半期に31%の収益減を報告しました。一方、Ray-Ban Metaグラスはプラットフォームシナジーを通じて収益が3倍に増加しました。このような対照的な状況は、実行リスクと、ニアアイディスプレイ市場における差別化された技術ロードマップの重要性を浮き彫りにしています。

# ニアアイディスプレイ業界の主要プレイヤー

* Sony Semiconductor Solutions Corporation

* Seiko Epson Corporation

* eMagin Corporation

* Kopin Corporation

* Himax Display Incorporated

# 最近の業界動向

* 2025年8月: Ray-Ban Metaグラスの収益が3倍になり、コンテンツ主導型スマートグラスの収益化が検証されました。

* 2025年8月: Kopinの2025年第2四半期決算で、競争圧力の中で収益が31%減少しました。

* 2025年6月: Elbit Americaが米国陸軍向け統合ヘッドボーンセンサーシステム(IHSS)の契約を獲得しました。

* 2025年6月: Samsungが次世代ヘッドセット向け4K Micro-OLEDプロトタイプを発表しました。

以上が、ニアアイディスプレイ市場に関する詳細な概要となります。

このレポートは、グローバルなニアアイディスプレイ市場に関する包括的な分析を提供しています。市場の定義、調査の前提、および詳細な調査範囲が明確に設定されており、綿密な調査方法論に基づいて分析が進められています。

エグゼクティブサマリーでは、市場の主要な動向と結論が簡潔にまとめられています。

市場概況のセクションでは、市場の全体像が提示され、その成長を促進する要因と阻害する要因が詳細に分析されています。主な市場の推進要因としては、Micro-OLED製造コストの主流化、VR/MRヘッドセットにおけるパンケーキ光学系の広範な採用、ゲームやエンターテイメントコンテンツエコシステムの急増が挙げられます。さらに、MicroLED-on-siliconパイロット工場の出現、AI生成の動的フォビエイテッドレンダリングアルゴリズムの進化、そして米国国防総省による「ウェアラブルコックピット」調達プログラムも市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。高輝度ニアアイディスプレイ(NED)における持続的な熱管理の課題、OLEDoSパネルにおける青色発光体の寿命制限、高PPI(Pixels Per Inch)バックプレーンのサプライチェーンの脆弱性、およびXR(拡張現実)における眼の安全性制限に関するEU規制の監視などが挙げられます。このセクションでは、業界のバリューチェーン分析、規制状況、技術的展望、そしてポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の競争構造が深く掘り下げられています。

市場規模と成長予測のセクションでは、市場が多角的に分析され、将来の成長が予測されています。具体的には、以下の項目に基づいて詳細な分析が行われています。

* 技術別: Micro-OLED、LCOS、MicroLED、DLP、レーザービームスキャンニングといった主要技術ごとの市場動向が評価されています。

* アプリケーション別: バーチャルリアリティヘッドマウントディスプレイ(VR HMD)、拡張現実スマートグラス(ARスマートグラス)、複合現実ヘッドセット(MRヘッドセット)、車載ヘッドアップディスプレイ(HUD)、武器照準器および兵士用HMDなど、幅広い用途における市場が分析されています。

* エンドユーザー産業別: 消費者向け電子機器、企業および産業用、ヘルスケア、防衛およびセキュリティといった主要な産業分野ごとの需要が調査されています。

* ネイティブ解像度別: 1K以下(HD以下)、1K~2K(FHDクラス)、2K~4K、4K以上といった解像度レベルごとの市場セグメントが分析されています。

* 地域別: 北米、欧州、アジア太平洋、中東およびアフリカ、南米といった主要地域および国ごとの市場動向と成長機会が詳細に検討されています。

競争環境のセクションでは、市場の集中度、主要企業の戦略的動向、および市場シェア分析が提供されています。Sony Semiconductor Solutions Corporation、Seiko Epson Corporation、eMagin Corporation、Kopin Corporation、Himax Display Incorporated、BOE Technology Group Co., Ltd.、SeeYA Technology Co., Ltd.など、多数の主要ベンダーの企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が詳述されています。

市場機会と将来展望のセクションでは、未開拓市場(ホワイトスペース)や未充足ニーズの評価を通じて、将来の成長機会が特定されています。

本レポートで回答される主要な質問からは、以下の重要な洞察が得られます。

* アジア太平洋地域は、積極的なOLEDおよびMicroLEDの生産能力増強を背景に、2030年までに年平均成長率(CAGR)24.97%で急速に拡大すると予測されています。

* Micro-OLEDの優位性を最初に覆す可能性のある技術として、MicroLED-on-siliconが挙げられています。パイロット工場ではすでに5,000 PPI(Pixels Per Inch)で15,000 nitを超える輝度を持つパネルが実証されており、その潜在力が示されています。

* 現在の屋外AR(拡張現実)の輝度を制限している要因は、熱制約と青色発光体の寿命にあります。10,000 nitを超える持続的な輝度を実現するためには、アクティブ冷却技術と材料研究開発が不可欠であると指摘されています。

* ヘルスケア分野のバイヤーは、手術トレーニングや低視力補助において最も大きな価値を見出しており、高解像度ディスプレイとAIオーバーレイの活用により、この分野の需要は25.36%のCAGRで成長しています。

* この市場におけるサプライヤーの集中度は中程度であり、上位5社が収益シェアの約55%を占めています。しかし、これにより機敏な新規参入企業にも成長の余地があることが示唆されています。

これらの分析を通じて、ニアアイディスプレイ市場の現状、将来の展望、主要な課題、そして競争環境が包括的に理解できるレポートとなっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 マイクロOLED製造の主流コストダウン

- 4.2.2 VR/MRヘッドセットにおけるパンケーキ光学系の普及

- 4.2.3 ゲーム/エンターテイメントコンテンツエコシステムの急増

- 4.2.4 シリコン上MicroLEDパイロットファブの出現

- 4.2.5 AI生成動的中心窩レンダリングアルゴリズム

- 4.2.6 米国国防総省「ウェアラブルコックピット」調達プログラム

-

4.3 市場の阻害要因

- 4.3.1 高輝度NEDにおける持続的な熱管理の課題

- 4.3.2 OLEDoSパネルにおける青色発光体の寿命の制限

- 4.3.3 高PPIバックプレーンのサプライチェーンの脆弱性

- 4.3.4 XRの眼の安全性制限に関するEUの規制審査

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値)

-

5.1 テクノロジー別

- 5.1.1 マイクロOLED

- 5.1.2 LCOS

- 5.1.3 マイクロLED

- 5.1.4 DLP

- 5.1.5 レーザービームスキャン

-

5.2 アプリケーション別

- 5.2.1 バーチャルリアリティヘッドマウントディスプレイ

- 5.2.2 拡張現実スマートグラス

- 5.2.3 複合現実ヘッドセット

- 5.2.4 車載ヘッドアップディスプレイ

- 5.2.5 武器照準器および兵士用HMD

-

5.3 エンドユーザー産業別

- 5.3.1 家庭用電化製品

- 5.3.2 企業および産業用

- 5.3.3 ヘルスケア

- 5.3.4 防衛およびセキュリティ

-

5.4 ネイティブ解像度別

- 5.4.1 1Kまで(HD以下)

- 5.4.2 1K~2K(FHDクラス)

- 5.4.3 2K~4K

- 5.4.4 4K以上

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ソニーセミコンダクタソリューションズ株式会社

- 6.4.2 セイコーエプソン株式会社

- 6.4.3 eMagin Corporation

- 6.4.4 Kopin Corporation

- 6.4.5 Himax Display Incorporated

- 6.4.6 BOE Technology Group Co., Ltd.

- 6.4.7 SeeYA Technology Co., Ltd.

- 6.4.8 Guangdong Jade Bird Display Technology Co., Ltd.

- 6.4.9 MicroOLED S.A.S.

- 6.4.10 Plessey Semiconductors Ltd.

- 6.4.11 VueReal Inc.

- 6.4.12 Mojo Vision Inc.

- 6.4.13 Jasper Display Corporation

- 6.4.14 RaonTech Inc.

- 6.4.15 Lakeside Optronics Technology Co., Ltd.

- 6.4.16 Lumiode Inc.

- 6.4.17 SiliconCore Technology Inc.

- 6.4.18 MicroVision Inc.

- 6.4.19 Texas Instruments Incorporated (DLP製品)

- 6.4.20 TCL CSOT – TCL China Star Optoelectronics Technology Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ニアアイディスプレイは、ユーザーの目の非常に近い位置に映像を表示するデバイスの総称であり、バーチャルリアリティ(VR)、オーグメンテッドリアリティ(AR)、ミックスドリアリティ(MR)といった技術を包含する概念です。これらのデバイスは、現実世界を遮断して仮想空間に没入させたり、現実世界にデジタル情報を重ねて表示したりすることで、ユーザーに新たな視覚体験や情報提示の手段を提供します。小型軽量でありながら高解像度、広視野角を実現し、没入感や現実世界との融合を追求することがその主要な特徴と言えます。

ニアアイディスプレイは、その機能や表示方式によっていくつかの種類に分類されます。まず、機能面では、VRディスプレイ、ARディスプレイ、MRディスプレイが挙げられます。VRディスプレイは、完全に現実世界を遮断し、ユーザーを仮想空間に没入させることを目的としています。ゲームやバーチャル旅行など、高い没入感が求められる用途で利用され、広視野角と低遅延が重要な要素となります。一方、ARディスプレイは、現実世界にデジタル情報を重ねて表示するシースルー型のデバイスが主流です。現実の風景を見ながら、その上にナビゲーション情報や製品情報などを表示するといった用途で活用されます。MRディスプレイはARの進化形であり、現実世界と仮想オブジェクトが相互作用する体験を提供します。空間認識技術やジェスチャー認識技術を組み合わせることで、より高度な現実と仮想の融合を実現します。

表示方式による分類では、主にマイクロディスプレイ型、網膜投影型、導波路型、ライトフィールド型などがあります。マイクロディスプレイ型は、小型の液晶ディスプレイ(LCD)、有機ELディスプレイ(OLED)、LCOS(Liquid Crystal On Silicon)などを光学系で拡大して目の前に表示する方式で、現在のVR/ARデバイスの主流となっています。網膜投影型は、レーザー光などを直接ユーザーの網膜に投影することで画像を生成する方式です。高解像度で広視野角を実現しやすく、焦点調節が不要になる可能性も秘めていますが、技術的な課題も多く残されています。導波路型は、光を導波路と呼ばれる薄い板状の光学素子内で反射させながら伝搬させ、最終的に目の前に画像を投影する方式です。薄型軽量化に貢献するため、ARグラスなどで採用が進んでいます。ライトフィールド型は、奥行き情報を持つ画像を生成することで、より自然な立体視や焦点調節を可能にする次世代の表示方式として研究開発が進められています。

ニアアイディスプレイの用途は多岐にわたります。エンターテイメント分野では、VRゲームやバーチャルコンサート、映画鑑賞、バーチャル旅行などが挙げられます。教育・訓練分野では、医療手術のシミュレーション、航空機操縦訓練、危険作業の訓練など、実践に近い環境での学習やスキル習得に活用されています。産業・ビジネス分野では、遠隔作業支援、製造ラインでの作業指示、保守点検、建築・不動産の内見、製品デザインレビューなどに利用され、作業効率の向上やコスト削減に貢献しています。医療分野では、手術支援、リハビリテーション、遠隔医療などへの応用が期待されています。また、バーチャル会議やソーシャルVRといったコミュニケーションツールとしても注目されており、人々の交流のあり方を変える可能性を秘めています。

これらのデバイスを支える関連技術も急速に進化しています。高解像度・高輝度なマイクロディスプレイ(マイクロOLEDなど)の開発は、より鮮明でリアルな映像体験を実現するために不可欠です。光学系では、導波路、自由曲面プリズム、パンケーキレンズ、ホログラフィック光学素子などが、デバイスの小型軽量化と広視野角化に貢献しています。センサー技術も重要で、視線追跡(アイトラッキング)、ハンドトラッキング、ボディトラッキングによって、より直感的で自然な操作が可能になります。また、SLAM(Simultaneous Localization and Mapping)や深度センサー(LiDAR、ToF)による高精度な空間認識は、AR/MR体験の質を大きく向上させます。高性能なSoC(System on Chip)やGPUによる処理能力の向上、5G/6GやWi-Fi 6E/7といった低遅延・大容量の通信技術も、快適な体験には欠かせません。さらに、AIや機械学習は、リアルタイムのオブジェクト認識、ジェスチャー認識、自然言語処理などを可能にし、デバイスのインテリジェンスを高めています。触覚フィードバック(ハプティクス)技術や、小型軽量で長時間駆動可能なバッテリー技術も、ユーザー体験を向上させる上で重要な要素です。

ニアアイディスプレイの市場は、VR/AR市場の急速な拡大とともに成長を続けています。Meta(Questシリーズ)、Apple(Vision Pro)、Microsoft(HoloLens)、Sony(PSVR)、HTC(Vive)といった大手企業が主要プレイヤーとして市場を牽引しており、新たな技術や製品が次々と投入されています。しかし、現状では、デバイスの価格、重さ、バッテリー寿命、視野角、解像度、そしてVR酔いなどの視覚的な不快感といった課題も存在します。また、キラーコンテンツやキラーアプリケーションの不足も、一般消費者への普及を阻む要因の一つとされています。一方で、小型軽量化、高解像度化、広視野角化、パススルーAR機能の強化、スタンドアロン型デバイスの普及、そしてエンタープライズ分野での導入加速といったトレンドが見られます。特に、メタバースへの期待感は、ニアアイディスプレイ市場の成長をさらに加速させる原動力となっています。

将来展望として、ニアアイディスプレイは、技術の進化とコストダウンにより、一般消費者への普及がさらに加速すると予測されています。スマートフォンに次ぐ次世代のコンピューティングプラットフォームとして、私たちの日常生活に深く浸透する可能性を秘めています。メタバースの実現に向けては、仮想空間での社会活動や経済活動がより活発化し、ニアアイディスプレイがその主要なインターフェースとなるでしょう。医療、教育、産業といった分野では、より高度なシミュレーション、遠隔支援、個別化された教育が実現され、社会の様々な側面で変革をもたらすことが期待されます。将来的には、網膜投影やライトフィールドディスプレイといった技術がさらに進化し、より自然で違和感のない視覚体験が提供されるようになるでしょう。バッテリーの小型化と長寿命化、そしてブレイン・コンピューター・インターフェース(BCI)のような、より直感的なインターフェースの開発も進む可能性があります。一方で、プライバシーやセキュリティ、デジタルデバイド、倫理的課題など、社会的な側面での課題克服も、その健全な発展には不可欠となります。ニアアイディスプレイは、私たちの情報との関わり方、コミュニケーションのあり方、そして現実世界の認識そのものを変革する可能性を秘めた、極めて重要な技術分野と言えるでしょう。