レーザーマーキングマシン市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

レーザーマーキングマシン市場レポートは、レーザータイプ(ファイバーレーザーマーキングマシン、CO2レーザーマーキングマシンなど)、出力範囲(20W未満など)、冷却方式(空冷式など)、材料(金属、プラスチックなど)、エンドユーザー産業(自動車、エレクトロニクス・半導体など)、提供形態(機器など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

レーザーマーキングマシン市場の概要

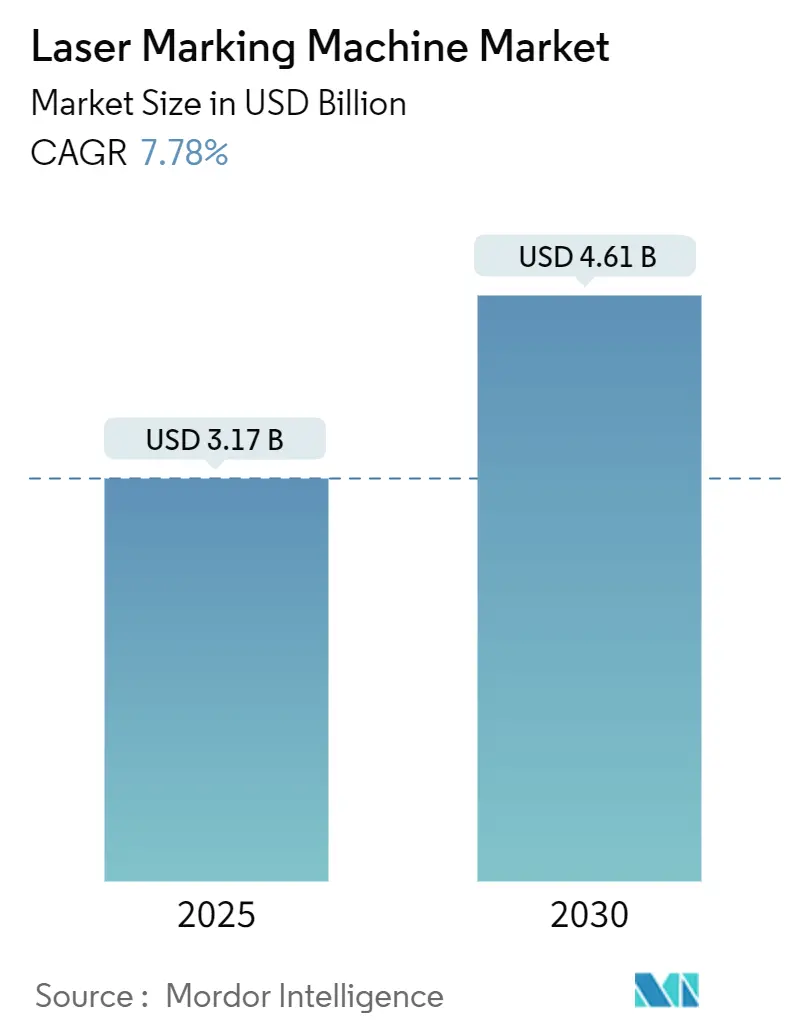

レーザーマーキングマシン市場は、2025年には31.7億米ドル規模に達し、2030年までに46.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.78%です。この需要加速の背景には、医療機器から自動車部品に至るまで、製品のトレーサビリティ、偽造防止、規制遵守のために、恒久的で高解像度のコードが不可欠となっていることがあります。また、Industry 4.0のスマートファクトリーへの統合により、各レーザーワークステーションがリアルタイムの品質情報を製造実行システム(MES)に供給するデータ収集ノードとして機能するようになっています。さらに、特に高出力ファイバーレーザーの部品価格下落が、中規模メーカーにもこの技術の導入を促しています。

主要レポート要点

* レーザータイプ別: 2024年にはファイバーシステムが市場シェアの47.1%を占め、UVプラットフォームは2030年までに9.8%のCAGRで成長すると予測されています。

* 最終用途産業別: 2024年には自動車産業が収益シェアの24.7%を占めましたが、エネルギーおよびバッテリー製造は2030年までに11.3%のCAGRで最も速く拡大すると予測されています。

* 提供形態別: 2024年には機器が市場規模の75.2%を占め、ソフトウェアは12.1%のCAGRで最も速く成長しています。

* 出力範囲別: 2024年には20-50Wのユニットが市場規模の38.6%を占め、100Wを超えるシステムは7.9%のCAGRで最も高い成長見通しを示しています。

* 地域別: 2024年にはアジア太平洋地域が市場の44%を支配し、2030年までに9.1%のCAGRで成長すると予測されています。

市場トレンドと洞察

促進要因

1. 製品トレーサビリティと偽造防止の需要増加: 医薬品だけでも2000億米ドル規模とされる偽造品問題に対し、世界中の規制当局が取り締まりを強化しており、企業は物流、滅菌、現場での使用に耐えうるレーザーシリアル化へと移行しています。自動車OEMはエンジンやブレーキ部品にコードを刻印し、リコールを数時間で実行できるようにしています。電子機器メーカーはチップレベルのIDマークにより保証調査を60%削減しています。2020年から2024年のサプライショックは、部品レベルで埋め込まれた詳細で常に読み取り可能なデータの価値を経営者に示し、レーザーマーキングマシン市場全体で新たな設備投資を推進しています。

2. 医療機器におけるUDIおよびEU-MDR規制遵守の推進: FDAのUDI(Unique Device Identification)規則とEU-MDR(欧州医療機器規則)は、2024年5月から完全に施行され、再利用可能な手術器具やインプラントに直接的で永続的なコードの表示を義務付けています。UVレーザーはチタンやステンレス表面に優れており、繰り返し滅菌サイクルを経ても判読可能な生体適合性マークを生成します。デバイスメーカーは、接着ラベルと比較してコンプライアンスコストが40%低いと報告しており、多国籍企業は現在、レーザー基準に基づいてグローバルな生産ラインを統一し、欧州と米国以外にも需要を拡大しています。

3. Industry 4.0スマートファクトリーとの統合: 現代のレーザーセルは、ジョブファイルの自動ロード、出力設定の調整、リアルタイムでのマーク品質確認を行うMESプラットフォームに接続されています。これにより、セットアップ時間が75%短縮され、組み込みセンサーが予知保全ダッシュボードに情報を供給することで、計画外のダウンタイムが30%削減されます。デジタルツインモデルにより、エンジニアは新しいマークをシミュレーションでき、製品投入サイクルを短縮します。Coherentなどのサプライヤーは、手動介入を最小限に抑えて稼働するターンキーセルをリリースし、先進的な工場の労働力不足の現実に合わせています。

4. 高出力ファイバーレーザーの価格下落: 中国のダイオードおよびファイバーサプライヤー間の競争により、2024年には高出力モジュールの価格が前年比で25%下落しました。これにより、これまでドットピーンやインクジェットソリューションに限定されていた中規模メーカーも、消耗品不要の深彫りレーザーを導入できるようになりました。機器のリースも障壁をさらに下げ、5万米ドルを超えるシステムではリース・トゥ・オウン契約が標準となっています。

5. アジア太平洋地域の生産能力拡大: 中国、日本、韓国などのアジア太平洋地域では、電子機器、自動車、ディスプレイ、バッテリー産業における生産能力の拡大が、レーザーマーキングマシンの需要を牽引しています。

6. ソフトウェア主導の自動化導入: 高度な製造経済圏を中心に、ソフトウェアによる自動化の導入が世界的に進んでいます。

抑制要因

1. 高精度UVシステムの高額な初期設備投資: サブミクロンマークに必要なプレミアムUVユニットは、しばしば15万米ドルを超えることがあります。60%安価なファイバーやCO2プラットフォームと比較すると、回収期間が長くなるため、特に2024年の金利上昇で資金調達コストが上昇した後では、小規模メーカーの導入を妨げています。リースは助けになりますが、月々の支払いは基本的なファイバーユニットの購入価格を超えることもあります。

2. 超高速レーザープロセスプログラミングにおける人材不足: フェムト秒およびピコ秒レーザーのアプリケーションには、光学、材料科学、生産工学を理解する専門家が必要です。大学からの卒業生が不足しており、企業はレーザー技術者の採用に4ヶ月を要すると報告しています。適切なスキルがなければ、誤ったパラメータ設定が高価なワークピースを台無しにする可能性があるため、一部のメーカーは適切なトレーニングプログラムが追いつくまで導入を遅らせています。

3. 金利上昇による資金調達の逼迫: 特に新興市場において、金利上昇による資金調達コストの増加が、レーザーマーキングマシンの導入を抑制する要因となっています。

4. 価格競争による利益率への圧力: アジア太平洋地域やグローバルなコモディティセグメントでは、価格競争が激化しており、サプライヤーの利益率に圧力がかかっています。

セグメント分析

レーザータイプ別: ファイバーの優位性とUVの挑戦

ファイバープラットフォームは、高い電気効率、コンパクトな設置面積、実質的にメンテナンスフリーの運用により、2024年にはレーザーマーキングマシン市場の47.1%を占めました。CO2レーザーはプラスチックやパッケージングで依然として人気がありますが、UVシステムは医療、半導体、プラスチック加工において熱影響ゾーンを避けたマーク品質が求められるため、2030年までに9.8%のCAGRで成長すると予測されています。ファイバーサプライヤーは、シェアを守るために出力の拡大とビーム品質の向上で対応しており、UVベンダーはプレミアム機能を大量生産工場にもたらすためにコストと信頼性の改善を推進しています。このセグメントの進化は、小型化と材料多様化に対するエンドユーザーの要求がレーザータイプの選択を決定していることを示しています。

出力範囲別: 高出力システムがイノベーションを牽引

20-50Wのユニットは、スループットと適度な冷却ニーズのバランスが取れているため、2024年にはレーザーマーキングマシン市場規模の38.6%を占めました。しかし、100Wを超えるシステムは、自動車や航空宇宙のラインでより深い彫刻と高速なサイクルタイムが求められるため、7.9%のCAGRで成長すると予測されています。サプライヤーは、コンパクトな設置面積を維持しながら熱を放散する新しい二相冷却プレートに投資しており、狭い工場セルでも高いデューティサイクルを可能にしています。ソフトポリマーや敏感な電子機器のラベルには20W未満のプラットフォームで十分ですが、EVバッテリーハウジングやタービンブレードには数百ミクロンの貫通がますます必要とされています。

冷却方法別: 水冷システムが勢いを増す

空冷式設計は、簡単な設置とメンテナンスにより2024年には62.8%のシェアを占めました。しかし、高出力ビームは長時間のシフトでビーム品質を維持するために厳密な熱制御が必要なため、水冷式マシンは年間8.6%で成長すると予測されています。閉ループソリューションは水消費量を削減し、ハイブリッド空液回路は、完全な液体システムのような配管の複雑さなしに高い安定性を提供する橋渡し技術として登場しています。意思決定基準は、初期費用だけでなく、総所有コスト(TCO)にまで及んでいます。バッテリーラインが24時間稼働するような高稼働環境では、液体冷却が計画外のダウンタイムと消耗品のファン交換を削減します。

材料別: プラスチックが成長ドライバーとして浮上

金属基板は、自動車、航空宇宙、機械工場における鋼鉄、アルミニウム、チタン部品に支えられ、2024年には依然として収益の53.9%を占めました。しかし、プラスチックは、レーザーマーキング可能な添加剤が溶剤ベースのインクジェットに代わるシャープで高コントラストのコードをポリマーパッケージに生成するため、2030年までに9.3%のCAGRで成長すると予測されています。ガラス、セラミックス、複合材料も、UVおよびグリーンレーザーが脆い表面や透明な表面にひび割れのないマークを可能にすることで拡大しています。持続可能性規制は、レーザーマークが消耗品を排除し、リサイクルストリームに優しいことから、プラスチックの採用を加速させています。

最終用途産業別: エネルギー貯蔵が将来の成長を牽引

自動車ラインは2024年に収益の24.7%を占めましたが、バッテリーおよびエネルギー貯蔵プラントは2030年までに11.3%のCAGRで全セクターを上回ると予測されています。EVセルメーカーは現在、各円筒形、パウチ型、または角型セルにQRコードを刻印し、生涯追跡を可能にしています。半導体パッケージング、医療機器、航空宇宙も、各分野が品質フレームワークにトレーサビリティを深く組み込むにつれて、堅調な需要を維持しています。電化と厳格な保証管理の収束により、バッテリーメーカーは高速で自動化された防塵レーザーワークステーションへの投資を継続することが確実視されています。

地域分析

アジア太平洋地域は、2024年にレーザーマーキングマシン市場の44%を占め、2030年までに年間9.1%で成長すると予測されています。中国の電子機器および自動車ハブは、輸出志向の生産をサポートするために、高スループットの統合型レーザーアイランドに投資しています。日本の精密工学文化は、半導体ウェーハや医療インプラントに対応する超高速およびUVバリアントの需要を促進しています。韓国のディスプレイおよびバッテリー大手も同様に導入を推進しており、スマート機器のアップグレードを補助する国家Industry 4.0インセンティブに支えられています。

北米は、リショアリング政策とFDA UDI規制が新しいセルへの設備投資を維持しているため、安定した採用を続けています。米国の自動車メーカーは、チップ不足を乗り越え、将来の混乱を軽減するために部品トレーサビリティを重視しており、メキシコのティア1サプライヤーは、国境を越えた組み立てのシームレスな税関遵守を確実にするためにレーザーを導入しています。

欧州は、ドイツの先進製造拠点とEUの持続可能性アジェンダに支えられ、緩やかな成長を遂げています。EU-MDRは、病院やサプライヤーに生体適合性マークを要求するよう促しており、自動車の電化努力はバッテリー部品のコーディングを刺激しています。Brexitによって引き起こされた文書要件は、国境手続きを迅速化する耐久性のある機械読み取り可能なマークの価値をさらに浮き彫りにしています。

競合状況

サプライヤー基盤は中程度に細分化されています。IPG Photonics、TRUMPF、Coherentは、レーザーダイオード生産、共振器設計、システムレベルの組み立てを制御する垂直統合を活用しています。IPGは2024年の収益の87.7%を材料加工から報告しており、ファイバー光源における優位性を確認しています。TRUMPFはレーザーと自動ハンドリングを組み合わせ、Coherentの幅広いフォトニクスポートフォリオは溶接などの隣接プロセスへのクロスセルを可能にしています。

成長戦略は、ソフトウェアの差別化と垂直ソリューションにますます依存しています。Laser PhotonicsによるControl Micro Systemsの買収は、医療および製薬ニッチ市場へのリーチを拡大しました。MECCOとUnited Winners Laserは、バッテリーセルメーカーを対象としたターンキーセルを展示しています。中国の新規参入企業は価格を低く抑え、利益率を圧迫していますが、同時に対応可能な顧客ベースを拡大しています。M&A活動は、企業が規模と補完的なIPを追求するにつれて継続すると予想されますが、価格下落とソフトウェア価値の相互作用が、誰がプレミアムなポジショニングを確保するかを決定するでしょう。

主要企業

* Han’s Laser Technology Industry Group Co., Ltd.

* Telesis Technologies, Inc.

* Videojet Technologies Inc.

* Trotec Laser GmbH

* Epilog Laser Inc.

* IPG Photonics

* TRUMPF

* Coherent

* Laser Photonics

* MECCO

* United Winners Laser

最近の業界動向

* 2025年2月: Laser PhotonicsのControl Micro Systemsが、グローバルなインプラントプロバイダーからロボット歯科用ドリルマーキングの注文を獲得し、専門医療分野での成長を強調しました。

* 2025年1月: Laser Photonicsは、Control Micro Systemsの100万米ドル規模の買収を発表し、医療および製薬分野での二桁CAGRを目指す成長計画を明らかにしました。

* 2024年10月: The Battery Show USAでは、リチウムバッテリー生産ラインにおける自動レーザー溶接およびマーキングが、新たな標準として注目されました。

* 2024年8月: MECCOは、IMTS 2024で、マルチオプションソフトウェアスイートを搭載した自動化対応ワークステーション「LightWriter PRO Connect」を発表しました。

本レポートは、レーザーマーキングマシン市場に関する詳細な分析を提供しています。市場の定義、主要な促進要因と阻害要因、セグメンテーション、競争環境、そして将来の展望について包括的に解説しています。

1. 市場定義と調査範囲

本調査では、工場で製造されるレーザーマーキングシステムを対象としており、これにはファイバーレーザー、CO2レーザー、UVレーザー、グリーンレーザー、固体Nd:YAGレーザーが使用されます。これらのシステムは、金属、プラスチック、ガラス、セラミックス、シリコンなどの材料に、永続的な英数字、2Dコード、またはグラフィックマークを生成するために用いられます。また、機器本体だけでなく、統合されたソフトウェアや必須サービスも市場に含めています。一方、レーザー切断、溶接、彫刻プラットフォーム、および手持ち式のインクジェットや熱コーディングユニットは、本調査の範囲外としています。

2. 市場の動向

市場の成長を牽引する主な要因としては、製品のトレーサビリティと偽造防止に対する需要の高まりが挙げられます。特に医療機器分野では、UDI(固有デバイス識別)およびEU-MDR(欧州医療機器規則)への準拠が規制によって推進されており、これがレーザーマーキングの採用を加速させています。さらに、インダストリー4.0のスマートファクトリーへの統合が進んでいることや、高出力ファイバーレーザーの価格下落によるコスト削減も、市場拡大に寄与しています。注目すべきは、EVバッテリーやe-モビリティ部品におけるDPM(直接部品マーキング)の採用拡大、および持続可能性の観点からプラスチックへのレーザー黒色マーキングが出現している点です。

一方で、市場の成長を抑制する要因も存在します。高精度UVシステムは初期設備投資が高額であり、特に中小企業にとっては大きな障壁となっています。また、透明ポリマーへのマーキングコントラストの限界や、デジタル印刷およびインクジェットコーディングとの競合も課題です。さらに、超高速レーザープロセスプログラミングにおける専門人材の不足も、潜在的な阻害要因として挙げられます。

3. 市場セグメンテーションと成長予測

本レポートでは、市場を多角的に分析しており、レーザータイプ別(ファイバー、CO2、UV、グリーン、固体Nd:YAGレーザー)、出力範囲別(20W未満、20-50W、50-100W、100W超)、冷却方法別(空冷、水冷)に分類しています。材料別では、金属、プラスチック、ガラス・セラミックス、半導体・シリコン、その他の材料が対象です。最終用途産業別では、自動車、エレクトロニクス・半導体、工作機械・重工業、航空宇宙・防衛、医療・ヘルスケア機器、包装・FMCG、エネルギー・バッテリー製造、宝飾品・工芸品、その他の産業に細分化されています。提供形態別では、機器、ソフトウェア、サービスに分けられ、地域別では北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの各市場を詳細に分析しています。

4. 調査方法論の信頼性

本レポートの調査方法論は、その信頼性と正確性を確保するために多岐にわたるアプローチを採用しています。一次調査では、アジア太平洋、ヨーロッパ、北米の機械工具販売業者、自動化インテグレーター、規制監査機関、保守請負業者へのインタビューを実施し、市場の実態に関する貴重な洞察を得ています。二次調査では、米国国勢調査局、Eurostat Prodcom、中国税関の輸出データ、Laser Institute of Americaなどの公的データセットに加え、ISO/IEC 15459などの標準文書、企業の年次報告書、投資家向け資料、特許情報などを活用し、広範な情報収集を行っています。市場規模の算出と予測は、生産・貿易統計に基づくトップダウンアプローチと、主要ベンダーからのサンプルデータを用いたボトムアップチェックを組み合わせることで行われています。データは二重のレビュープロセス、独立した指標との差異テスト、自動異常検出を経て検証され、毎年更新されることで、常に最新の市場状況を反映しています。Mordor Intelligenceのベースラインは、明確なスコープ定義、年次更新、および二重パスモデリングにより、市場規模の推定における信頼性の高い基準点となっています。

5. 主要な質問と回答

本レポートでは、市場に関する主要な疑問にも答えています。例えば、アジア太平洋地域では、中国、日本、韓国におけるエレクトロニクスおよびEV生産の拡大と、政府によるインダストリー4.0補助金が相まって、市場の急速な成長を牽引しており、同地域は市場シェアの44%を占め、9.1%の年平均成長率(CAGR)が見込まれています。UVレーザーシステムは、医療機器、半導体、プラスチック包装においてコールドプロセスが必要とされるため、最も急速に成長しているタイプであり、2030年までに9.8%のCAGRで成長すると予測されています。ソフトウェアは、予測分析、リモート診断、MES(製造実行システム)統合といった付加価値機能を提供することで、競争力学を変化させており、年間12.1%の収益成長が見込まれています。新規導入が最も増加する最終用途分野は、バッテリーおよびエネルギー貯蔵プラントであり、リチウムセルのライフサイクル追跡のために耐久性の高いコードが必要とされることから、年間11.3%の成長が予測されています。中小企業にとって最大の障壁は、高精度UV機器の初期費用(15万ドル以上)と限られた資金調達オプションです。レーザーで施されたマークは、基材に直接エッチングまたはアブレーションされるため、摩耗、熱、化学薬品、滅菌サイクルに対して耐性があり、接着ラベルや溶剤インクよりも優れた耐久性を持つことが強調されています。

6. 競争環境と市場機会

競争環境については、市場集中度、主要企業の戦略的動き、市場シェア分析、およびHan’s Laser Technology Industry Group Co., Ltd.、TRUMPF Group、Keyence Corporation、Coherent Corp.、IPG Photonics Corporation、Panasonic Connect Co., Ltd.などを含む主要企業の詳細なプロファイルが提供されています。最後に、本レポートは市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 製品のトレーサビリティと偽造防止に対する需要の増加

- 4.2.2 医療機器におけるUDIおよびEU-MDR準拠への規制推進

- 4.2.3 インダストリー4.0スマートファクトリーとの統合

- 4.2.4 高出力ファイバーレーザーの価格下落によるコスト削減

- 4.2.5 EVバッテリーおよびe-モビリティ部品のDPMへの採用(潜在的)

- 4.2.6 持続可能性のためのプラスチックへのレーザー黒色マーキングの出現(潜在的)

-

4.3 市場の阻害要因

- 4.3.1 高精度UVシステムに対する高額な初期設備投資

- 4.3.2 透明ポリマーにおけるマーキングコントラストの制限

- 4.3.3 デジタル印刷およびインクジェットコーディングとの競合

- 4.3.4 超高速レーザープロセスプログラミングにおける人材不足(潜在的)

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 投資分析

- 4.8 マクロ経済要因の評価

5. 市場規模と成長予測(金額)

-

5.1 レーザータイプ別

- 5.1.1 ファイバーレーザーマーキングマシン

- 5.1.2 CO2レーザーマーキングマシン

- 5.1.3 UVレーザーマーキングマシン

- 5.1.4 グリーンレーザー

- 5.1.5 固体Nd:YAGレーザー

-

5.2 出力範囲別

- 5.2.1 20 W未満

- 5.2.2 20-50 W

- 5.2.3 50-100 W

- 5.2.4 100 W超

-

5.3 冷却方式別

- 5.3.1 空冷式

- 5.3.2 水冷式

-

5.4 材料別

- 5.4.1 金属

- 5.4.2 プラスチック

- 5.4.3 ガラスおよびセラミックス

- 5.4.4 半導体およびシリコン

- 5.4.5 その他の材料

-

5.5 最終用途産業別

- 5.5.1 自動車

- 5.5.2 エレクトロニクスおよび半導体

- 5.5.3 工作機械および重工業

- 5.5.4 航空宇宙および防衛

- 5.5.5 医療およびヘルスケア機器

- 5.5.6 包装およびFMCG

- 5.5.7 エネルギーおよびバッテリー製造

- 5.5.8 宝飾品および工芸品

- 5.5.9 その他の産業

-

5.6 提供形態別

- 5.6.1 機器

- 5.6.2 ソフトウェア

- 5.6.3 サービス

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 ロシア

- 5.7.2.7 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 韓国

- 5.7.3.4 インド

- 5.7.3.5 オーストラリアおよびニュージーランド

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 アルゼンチン

- 5.7.4.3 その他の南米

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 GCC

- 5.7.5.1.2 トルコ

- 5.7.5.1.3 その他の中東

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Han’s Laser Technology Industry Group Co., Ltd.

- 6.4.2 TRUMPF Group

- 6.4.3 Telesis Technologies Inc.

- 6.4.4 Videojet Technologies Inc.

- 6.4.5 Trotec Laser GmbH

- 6.4.6 Epilog Laser Inc.

- 6.4.7 TYKMA Electrox

- 6.4.8 MECCO Partner’s LLC

- 6.4.9 LaserStar Technologies Corp.

- 6.4.10 Gravotech Marking

- 6.4.11 Sea Force Co., Ltd.

- 6.4.12 Rofin-Sinar Technologies Inc.

- 6.4.13 キーエンス株式会社

- 6.4.14 Coherent Corp.

- 6.4.15 IPG Photonics Corporation

- 6.4.16 Sisma S.p.A.

- 6.4.17 FOBA (Alltec GmbH)

- 6.4.18 パナソニック コネクト株式会社

- 6.4.19 Huagong Tech Co., Ltd.

- 6.4.20 Beyond Laser Technology Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

レーザーマーキングマシンは、集光されたレーザー光を材料の表面に照射し、その相互作用によって恒久的な印字や加工を施す装置でございます。非接触で高精度なマーキングが可能であり、製品の識別、トレーサビリティの確保、装飾など、多岐にわたる用途で活用されております。従来のインクジェット方式や打刻方式と比較して、消耗品が少なく、環境負荷が低い点、また、摩耗による印字品質の劣化がないため、非常に耐久性の高いマーキングを実現できる点が大きな特長でございます。レーザー光が材料に当たると、そのエネルギーによって表面が変色したり、微細に除去されたり、あるいは発泡したりすることで、文字や図形が形成されます。このプロセスは非常に高速で行われ、複雑なデザインも鮮明に再現することが可能でございます。

レーザーマーキングマシンには、使用されるレーザー光源の種類によっていくつかの主要なタイプがございます。最も広く普及しているのはファイバーレーザーマーカーで、主に金属や一部のプラスチックへのマーキングに適しております。高効率で長寿命、かつコンパクトな設計が可能であり、産業用途で非常に高い信頼性を誇ります。次に、CO2レーザーマーカーは、木材、紙、革、ガラス、セラミックス、一部のプラスチックなど、有機材料や非金属材料のマーキングに強みを持っております。波長が長いため、これらの材料に対して高い吸収率を示します。また、UVレーザーマーカーは「コールドプロセス」と呼ばれる熱影響の少ない加工が特徴で、熱に弱いデリケートな材料、例えば医療機器、電子部品、特定のプラスチックなどへの精密マーキングに最適でございます。さらに、グリーンレーザーマーカーは、金、銀、銅といった高反射性の金属や、透明な材料へのマーキングに適しており、特定のニッチな用途で利用されております。これらの光源は、それぞれ異なる波長と特性を持ち、加工対象となる材料や求められるマーキング品質に応じて選択されます。

その用途は非常に広範にわたります。自動車部品のシリアル番号やロット番号の印字、電子部品の基板への回路図やロゴのマーキング、医療機器のUDI(固有デバイス識別子)の刻印、航空宇宙部品のトレーサビリティ確保、宝飾品へのデザインやブランド名の彫刻、食品・飲料容器の賞味期限や製造日表示、工具や機械部品のブランドロゴや仕様表示など、枚挙にいとまがございません。対応可能な材料も多岐にわたり、ステンレス、アルミニウム、チタンなどの金属全般から、ABS、PVC、PCなどの各種プラスチック、さらにはガラス、セラミックス、木材、革、ゴム、紙といった非金属材料まで、幅広い素材にマーキングが可能です。特に、偽造防止や製品の品質管理、サプライチェーンにおけるトレーサビリティの重要性が高まる現代において、レーザーマーキングは不可欠な技術となっております。

関連技術としては、まずレーザー溶接やレーザー切断といった他のレーザー加工技術が挙げられます。これらは同じレーザー光源技術を基盤としておりますが、加工目的が異なります。また、複雑な形状のワークピースにマーキングを行うための3Dマーキング技術や、マーキング位置の自動調整や品質検査を行うための画像処理システム(ビジョンシステム)との連携も重要でございます。生産ラインへの組み込みを容易にするための自動化技術やロボットとの統合も進んでおり、これにより生産効率の向上と人件費の削減が実現されております。さらに、CAD/CAMソフトウェアとの連携による複雑なデザインの作成や、データベースとの接続による可変データの自動マーキングなど、ソフトウェア技術の進化もレーザーマーキングの可能性を広げております。安全かつクリーンな作業環境を維持するためには、レーザー光の遮蔽や、加工時に発生するヒューム(煙や粉塵)を吸引・除去する集塵機も不可欠な関連設備でございます。

市場背景としましては、近年、レーザーマーキングマシンの需要は世界的に拡大の一途を辿っております。その主な要因としては、製品の小型化・高機能化に伴う精密マーキングの必要性、グローバルサプライチェーンにおける製品のトレーサビリティ強化、そして偽造品対策の重要性の高まりが挙げられます。特に、自動車、エレクトロニクス、医療機器といった高付加価値産業においては、製品一つ一つに固有の識別情報を付与することが義務付けられるケースも増えており、レーザーマーキングはこれらの要求に応える最適なソリューションとして位置付けられております。また、環境規制の強化により、インクや化学薬品を使用しないクリーンなマーキング方法への移行が進んでいることも、市場成長の大きな推進力となっております。技術トレンドとしては、より高速で高精度なマーキングが可能なシステムの開発、省エネルギー化、そしてIoTやAIとの連携によるスマートファクトリーへの統合が進んでおります。

将来展望としましては、レーザーマーキング技術はさらなる進化を遂げると予測されております。ピコ秒レーザーやフェムト秒レーザーといった超短パルスレーザーの普及により、熱影響を極限まで抑えた「超精密コールドプロセス」が可能となり、これまで加工が困難であった新素材や極めてデリケートな材料へのマーキングが実現されるでしょう。また、3Dマーキング技術はさらに高度化し、複雑な曲面や不均一な表面へのマーキングがより容易かつ高精度に行えるようになります。ソフトウェア面では、AIを活用した自動デザイン生成や、生産ライン全体の最適化を支援するインテリジェントなシステムが開発され、生産性の飛躍的な向上が期待されます。市場においては、新興国での産業発展に伴う需要の増加や、再生可能エネルギー、バイオテクノロジーといった新たな分野での応用が拡大していくと考えられます。持続可能性の観点からも、レーザーマーキングは環境負荷の低い加工方法として、今後もその重要性を増していくことでしょう。最終的には、完全に自動化されたスマートファクトリーの中核技術の一つとして、遠隔監視や自己診断機能を備え、生産プロセス全体にシームレスに統合されていく未来が描かれております。