レーダーシステム市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

レーダーシステム市場レポートは、タイプ(連続波、およびパルス波)、コンポーネント(アンテナモジュール、送受信モジュール、パワーアンプ、信号プロセッサ、およびソフトウェアとサービス)、アプリケーション(空中、陸上、および海上)、エンドユーザー産業(航空、海事、自動車、および軍事・防衛)、ならびに地理によってセグメント化されています。市場予測は米ドル建ての価値で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

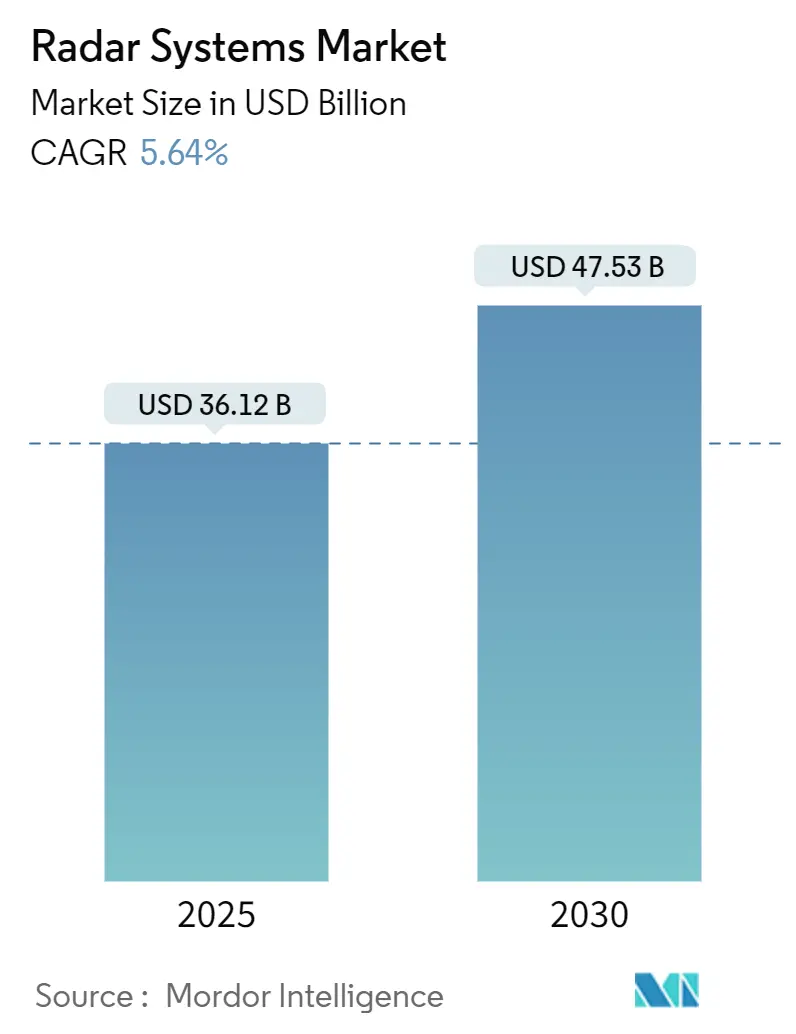

レーダーシステム市場は、2019年から2030年を調査期間とし、その規模、予測、需要に関する詳細な分析が提供されています。本レポートによると、レーダーシステム市場は2025年に361.2億米ドルに達し、2030年には475.3億米ドルに拡大すると予測されており、2025年から2030年までの年平均成長率(CAGR)は5.64%が見込まれています。市場はタイプ(連続波、パルス波)、コンポーネント(アンテナモジュール、送受信モジュール、パワーアンプ、信号プロセッサ、ソフトウェアおよびサービス)、アプリケーション(空中、陸上、海上)、最終用途産業(航空、海事、自動車、軍事および防衛)、および地域別にセグメント化され、米ドル建てで予測が提供されています。

市場概要

現在の市場拡大は、安定した防衛予算、自動車の先進運転支援システム(ADAS)の急速な採用、および広範な航空交通管制の近代化プログラムによって推進されています。長距離の対空・ミサイル防衛センサーに対する軍事需要、車両における4Dイメージングレーダーへの移行、およびフェーズドアレイ気象レーダーの普及が、レーダーシステム市場の対象範囲を広げています。技術面では、連続波アーキテクチャは77-81 GHz帯におけるミリ波アップグレードから恩恵を受けており、AI対応のデジタルビームフォーミングとソフトウェア定義型設計が性能サイクルを加速させています。一方で、窒化ガリウム(GaN)のサプライチェーンリスクは短期的な懸念事項ですが、これはセカンドソース戦略と長期的な材料科学への投資を促しています。

主要なレポートのポイント

* システムタイプ別: パルス波システムが2024年にレーダーシステム市場シェアの61.

このレポートは、Radio Detection and Rangingの略であるレーダー(RADAR)システム市場に関する詳細な分析を提供しています。レーダーは無線電波を用いて周囲の物体を検出し、無線コンピューターネットワークや携帯電話と同様に電磁波を発します。その用途は、気象観測、航空監視、海上領域、自動車の速度測定など多岐にわたります。

市場は、システムタイプ(連続波レーダーシステム、パルス波レーダーシステム)、コンポーネント(アンテナモジュール、送受信モジュール、パワーアンプおよびオシレーター、信号プロセッサおよびコントローラ、ソフトウェアおよびサービス)、アプリケーション(空中、地上、海上)、エンドユーザー産業(航空、海洋アプリケーション、自動車、軍事・防衛)、および地域別に細分化されています。各セグメントの市場規模は、金額(米ドル)で提供されています。

レーダーシステム市場は、2025年には361.2億米ドルに達し、2030年までには475.3億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 世界的な防衛予算の増加

* 自動車用ADAS(先進運転支援システム)レーダーの急速な採用

* 航空交通管制の近代化プログラムの推進

* 高度な気象監視に対する需要の増加

* 小型無人航空機(UAV)統合のための小型レーダーの開発

* AI対応デジタルビームフォーミングベースレーダーの登場

一方で、市場の成長を抑制する要因も存在します。

* 高い初期取得費用とライフサイクルコスト

* 無線周波数スペクトルの混雑と割り当てに関する障壁

* GaN(窒化ガリウム)パワーデバイスのサプライチェーンの逼迫

* ネットワーク接続型レーダーノードにおけるサイバーセキュリティの脆弱性

特に注目すべきは、連続波アーキテクチャが自動車およびUAVの展開に牽引され、2030年までに年平均成長率(CAGR)5.92%で最も速く成長すると予測されている点です。また、40GHzを超えるミリ波帯の周波数は、コンパクトなアンテナと高解像度検出を可能にし、4Dイメージング自動車センサーに不可欠であるとされています。

地域別では、アジア太平洋地域が防衛近代化と自動運転車の生産に牽引され、CAGR 6.34%で最も高い成長軌道を示しています。ソフトウェア定義型レーダーは、コードによる機能アップグレードを可能にし、サービスからの経常収益を増加させ、イノベーションサイクルを加速させる影響を与えています。

競争環境においては、Lockheed Martin Corporation、RTX Corporation、Thales Group、Leonardo S.p.A.、Saab AB、Northrop Grumman Corporation、Mitsubishi Electric Corporation、Fujitsu Limitedなど、多数の主要企業が市場に参入しています。レポートでは、これらの企業の概要、市場シェア、製品・サービス、最近の動向などが詳細に分析されています。

このレポートは、市場の機会と将来の展望についても評価し、未開拓の領域や満たされていないニーズを特定しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 技術的展望

- 4.3 マクロ経済要因の影響

-

4.4 市場の推進要因

- 4.4.1 世界の防衛予算の増加

- 4.4.2 車載ADASレーダーの急速な採用

- 4.4.3 航空交通管制の近代化プログラム

- 4.4.4 高度な気象監視の需要増加

- 4.4.5 小型UAV統合のための小型レーダー

- 4.4.6 AI対応デジタルビームフォーミングベースレーダー

-

4.5 市場の阻害要因

- 4.5.1 高額な初期取得費用とライフサイクルコスト

- 4.5.2 無線周波数スペクトルの混雑と割り当ての障壁

- 4.5.3 GaNパワーデバイスのサプライチェーンの逼迫

- 4.5.4 ネットワーク接続されたレーダーノードにおけるサイバーセキュリティの脆弱性

- 4.6 産業エコシステム分析

- 4.7 規制環境

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 システムタイプ別

- 5.1.1 連続波レーダーシステム

- 5.1.2 パルス波レーダーシステム

-

5.2 コンポーネント別

- 5.2.1 アンテナモジュール

- 5.2.2 送受信モジュール

- 5.2.3 パワーアンプおよび発振器

- 5.2.4 信号処理装置およびコントローラー

- 5.2.5 ソフトウェアおよびサービス

-

5.3 アプリケーション別

- 5.3.1 航空機搭載

- 5.3.2 陸上

- 5.3.3 海上

-

5.4 エンドユーザー産業別

- 5.4.1 航空

- 5.4.2 海洋アプリケーション

- 5.4.3 自動車

- 5.4.4 軍事および防衛

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 中東

- 5.5.4.1 サウジアラビア

- 5.5.4.2 アラブ首長国連邦

- 5.5.4.3 トルコ

- 5.5.4.4 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 ナイジェリア

- 5.5.5.4 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 コロンビア

- 5.5.6.4 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Lockheed Martin Corporation

- 6.4.2 RTX Corporation

- 6.4.3 Thales Group

- 6.4.4 Leonardo S.p.A.

- 6.4.5 Saab AB

- 6.4.6 Israel Aerospace Industries Ltd.

- 6.4.7 Northrop Grumman Corporation

- 6.4.8 BAE Systems plc

- 6.4.9 Airbus SE

- 6.4.10 General Dynamics Corporation

- 6.4.11 NXP Semiconductors N.V.

- 6.4.12 Infineon Technologies AG

- 6.4.13 HENSOLDT AG

- 6.4.14 Rohde and Schwarz GmbH and Co KG

- 6.4.15 Teledyne FLIR LLC

- 6.4.16 Mitsubishi Electric Corporation

- 6.4.17 Honeywell International Inc.

- 6.4.18 Bharat Electronics Limited

- 6.4.19 Fujitsu Limited

- 6.4.20 Indra Sistemas S.A.

- 6.4.21 Reutech Radar Systems (Pty) Ltd.

- 6.4.22 Terma A/S

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

レーダーシステムは、電波を利用して対象物の存在、位置、速度、方向などを検知・測定する技術体系を指します。RADARは「Radio Detection and Ranging」の頭文字を取ったもので、電波を発信し、対象物から反射されて戻ってくる電波(エコー)を受信することで、その情報を解析します。基本的な原理は、電波が往復する時間から距離を、周波数の変化(ドップラー効果)から速度を、そしてアンテナの指向性から方向を割り出すというものです。送信機、アンテナ、受信機、信号処理装置、表示装置などが主要な構成要素であり、これらの連携によって複雑な情報処理が可能となります。

レーダーシステムには、その動作原理や用途に応じて様々な種類が存在します。電波の送信方法によって分類すると、短い電波パルスを発射し、その反射波が戻ってくるまでの時間で距離を測定する「パルスレーダー」が最も一般的です。一方、連続的に電波を発射し、対象物からの反射波との周波数差(ドップラーシフト)を検出して速度を測定する「連続波(CW)レーダー」もあります。さらに、周波数を連続的に変化させながら電波を発射し、反射波との周波数差から距離と速度の両方を高精度に測定できる「周波数変調連続波(FMCW)レーダー」は、特に自動車の先進運転支援システム(ADAS)などで広く利用されています。また、アンテナの方式では、機械的にアンテナを回転させる「機械式レーダー」と、多数のアンテナ素子を電子的に制御してビーム方向を瞬時に変更できる「フェーズドアレイレーダー」があり、後者は高速な走査と高い柔軟性を提供します。その他、移動するプラットフォームから広範囲を高分解能で画像化する「合成開口レーダー(SAR)」や、雨や雪などの気象現象を観測する「気象レーダー」、地中に電波を浸透させて埋設物を探査する「地中レーダー(GPR)」など、特定の目的に特化したレーダーも多数開発されています。

レーダーシステムの用途は非常に多岐にわたります。防衛・軍事分野では、航空機やミサイルの早期警戒、火器管制、偵察・監視、ミサイル誘導などに不可欠な技術です。民間航空分野では、航空管制において航空機の位置や高度を把握し、安全な運航を支援するほか、航空機に搭載された気象レーダーが乱気流や積乱雲を検知し、安全な飛行経路の選択に貢献しています。海事分野では、船舶の航行支援、衝突防止、港湾での船舶交通管理、さらには漁業における魚群探知などにも利用されています。気象分野では、降水域の特定、降水量の測定、台風や竜巻の進路予測など、災害対策や日常生活に欠かせない情報を提供しています。近年特に注目されているのは自動車分野での応用です。ADASや自動運転技術において、先行車との車間距離維持、死角検知、自動緊急ブレーキ、駐車支援など、車両周辺の状況をリアルタイムで高精度に把握するためにミリ波レーダーが不可欠なセンサーとなっています。その他にも、交通監視、測量、セキュリティシステムにおける侵入者検知、さらには医療分野での非接触バイタルサインモニタリングなど、その応用範囲は拡大の一途を辿っています。

レーダーシステムの性能向上には、様々な関連技術の進歩が寄与しています。アンテナ技術では、前述のフェーズドアレイアンテナに加え、複数の送受信アンテナを組み合わせて空間分解能や検出能力を向上させる「MIMO(Multiple-Input Multiple-Output)レーダー」が登場し、特に自動車レーダーの高性能化に貢献しています。信号処理技術の進化も重要で、デジタル信号処理(DSP)によるノイズ除去、クラッター(不要な反射波)抑制、ターゲットの抽出・追跡アルゴリズムの高度化が進んでいます。近年では、AI(人工知能)や機械学習を信号処理に導入することで、複雑な環境下でのターゲット識別精度や誤検知率の低減が図られています。半導体技術の発展も不可欠であり、高周波・高出力に対応する窒化ガリウム(GaN)や炭化ケイ素(SiC)といった化合物半導体、あるいは低コストで集積化が容易なCMOSやSiGe(シリコンゲルマニウム)技術が、レーダーシステムの小型化、低消費電力化、量産化を可能にしています。また、レーダー単独ではなく、カメラ、LiDAR、超音波センサーなど他のセンサーとデータを統合する「センサーフュージョン」技術は、より堅牢で信頼性の高い環境認識を実現するための鍵となっています。

市場背景としては、自動車分野におけるADASおよび自動運転技術の急速な普及が、レーダーシステム市場の最大の牽引役となっています。安全規制の強化や消費者の安全意識の高まりも、レーダー搭載車両の増加を後押ししています。防衛分野では、地政学的な緊張の高まりを背景に、各国で防衛予算が増加傾向にあり、高性能なレーダーシステムの需要が高まっています。気象観測の高度化や、インフラ監視、セキュリティといった産業用途での需要も着実に拡大しています。一方で、レーダーシステムの高コスト、特にミリ波レーダーにおける電波干渉の問題、そして電波利用に関する国際的な規制や周波数帯の割り当てといった課題も存在します。主要な市場プレイヤーは、防衛大手企業、自動車部品メーカー、そして特定の産業用途に特化した専門企業など多岐にわたります。技術革新とコスト競争力の両立が、市場での優位性を確立する上で重要となっています。

将来展望として、レーダーシステムはさらなる進化を遂げると予測されます。まず、小型化と低コスト化は引き続き重要なトレンドであり、これによりより多くのデバイスやシステムへの搭載が可能になります。特に、自動車分野では、より高分解能で広範囲をカバーできるレーダーの開発が進み、自動運転の安全性と信頼性を一層高めるでしょう。AIや機械学習の統合はさらに深化し、複雑なシナリオでの物体認識、行動予測、異常検知といった高度な機能が実現されると期待されます。また、テラヘルツ波レーダーのような新しい周波数帯の利用も研究されており、これにより現在のミリ波レーダーよりもさらに高分解能なイメージングや、特定の物質の識別が可能になる可能性があります。センサーフュージョン技術は、レーダー、LiDAR、カメラなどの異なるセンサーの強みを最大限に引き出し、あらゆる環境下でロバストな知覚を実現する標準的なアプローチとなるでしょう。宇宙分野では、地球観測、宇宙デブリの追跡、惑星探査など、レーダーの役割は拡大しています。セキュリティやスマートシティの分野でも、人や車両の動きを非接触で監視・分析するレーダーの活用が進み、社会の安全性と効率性の向上に貢献していくことが期待されます。レーダーシステムは、今後も私たちの社会の様々な側面において、その重要性を増していくことでしょう。