遺伝子増幅技術市場 規模・シェア分析 – 成長動向と予測 (2025-2030)

遺伝子増幅技術市場レポートは、技術(PCR、等温増幅など)、製品(機器・分析装置など)、用途(臨床診断、創薬・開発など)、エンドユーザー(病院・診断センター、製薬・バイオテクノロジー企業など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

遺伝子増幅技術市場は、2025年から2030年までの成長トレンドと予測に関するレポートです。本市場は、技術(PCR、等温増幅など)、製品(機器・分析装置など)、用途(臨床診断、創薬・開発など)、エンドユーザー(病院・診断センター、製薬・バイオテクノロジー企業など)、および地域によってセグメント化されており、市場予測は米ドル(USD)で提供されています。

市場概要

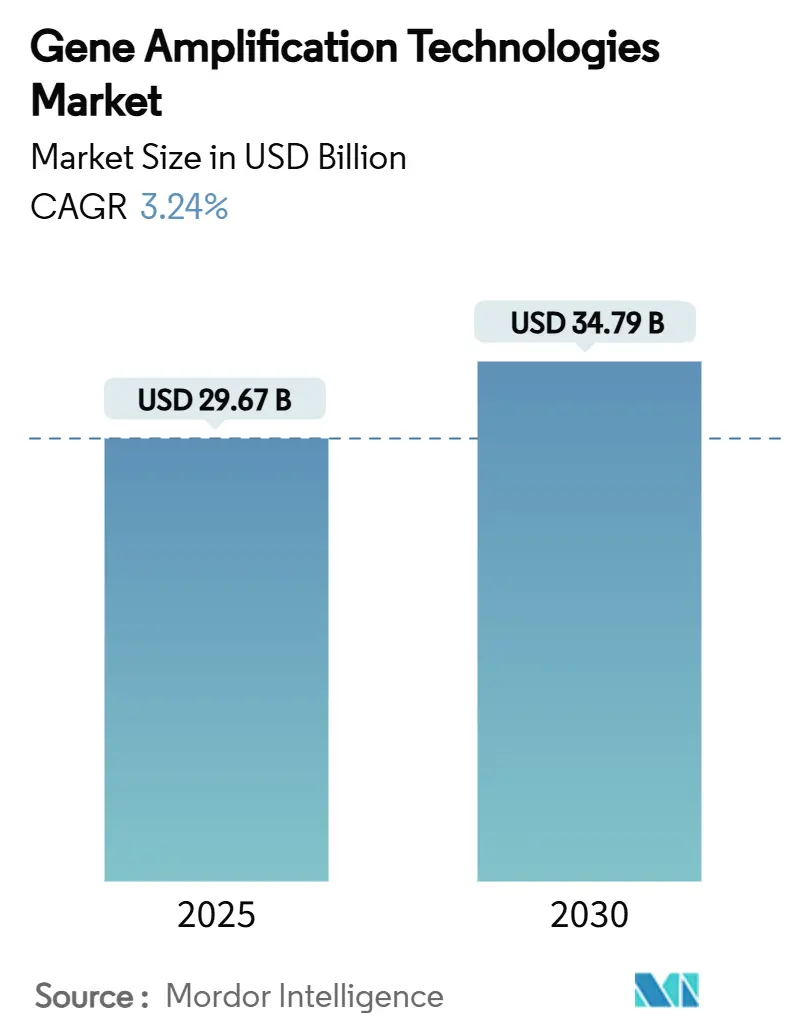

遺伝子増幅技術市場は、2025年に296.7億米ドルに達し、2030年には347.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.24%です。この着実な成長は、パンデミック時の大量検査から精密医療に焦点を当てたアプリケーションへの移行を反映しています。COVID-19対応で導入されたPCR能力の再配置、次世代シーケンシング(NGS)コストの低下、およびコンパニオン診断薬の承認増加が主要な成長要因となっています。一方で、IVDR(体外診断用医療機器規則)やFDA(米国食品医薬品局)の厳格な規制が短期的な市場拡大を抑制しています。

市場の既存企業は、機器、試薬、ソフトウェア、サービスを統合した包括的な製品を提供することで、顧客を囲い込み、継続的な収益源を確保しています。ARPA-H(米国保健高等研究計画局)の15億米ドルの予算配分のような政府プログラムは、リキッドバイオプシーや細胞フリー遺伝子治療ワークフローに特化した画期的なプラットフォームのリスクを低減しています。アジア太平洋地域におけるマイクロリアクターチップやロールツーロール流体技術の費用対効果の高い製造は、高所得経済圏を超えた技術普及を加速させ、遺伝子増幅技術市場の対象基盤を拡大すると予測されています。

主要なレポートのポイント

* 技術別: 2024年にはPCRが市場シェアの68.79%を占め、CRISPRを介した増幅技術は2030年までに6.44%のCAGRで拡大すると予測されています。

* 製品別: 2024年の市場規模において、試薬と消耗品が54.32%を占め、ソフトウェアとサービスは7.69%の最速CAGRを記録すると予測されています。

* 用途別: 2024年には臨床診断が収益シェアの44.33%を占め、法医学検査は2030年までに6.89%のCAGRで成長すると見込まれています。

* エンドユーザー別: 2024年には病院と診断センターが市場シェアの38.67%を占め、契約研究機関(CRO)は同期間に5.78%のCAGRで成長しています。

* 地域別: 2024年には北米が38.52%のシェアで市場を支配し、アジア太平洋地域は2030年までに5.89%の最高の地域CAGRを達成すると予想されています。

市場のトレンドと洞察

促進要因:

* PCRベースのCOVIDレガシー能力の腫瘍学・希少疾患検査への再配置: パンデミック時に投資されたサーマルサイクラーや核酸ラボの余剰インフラが、リキッドバイオプシーや微量残存病変(MRD)ワークフローに転用され、地域病院でも以前は専門施設に限られていた検査が可能になりました。これにより、新規参入者に対する参入障壁が高まり、既存のPCR設備を持つラボは新たな収益源を確保できます。

* NGSのギガベースあたりのコスト低下による超高多重アンプリコンパネルの実現: Element社のAVITIシーケンサーに関するベンチマーク研究では、2024年7月以降、サンプルあたりのコストが約60%削減され、500遺伝子パネルが日常的な腫瘍プロファイリングで経済的に実行可能になりました。これにより、包括的なゲノムプロファイリングへの戦略的転換が促され、特にアジア太平洋地域の病院では、単一遺伝子検査を飛び越えてアンプリコンベースのNGSスイートを直接導入する動きが見られます。

* 核酸増幅検査を義務付けるコンパニオン診断薬承認の拡大: FDAがIllumina社のTruSight Oncology Comprehensiveアッセイ(500以上の遺伝子をカバー)を承認したことは、増幅プラットフォームがオプションツールから標準治療へと移行する規制の勢いを強調しています。製薬企業はバイオマーカー層別化を中心に重要な臨床試験を構築し、遺伝子検査を医薬品の添付文書や償還経路に組み込んでいます。

* 政府のゲノミクス推進プログラム(例:米国ARPA-H)による増幅プラットフォームへの資金提供: ARPA-Hは、遺伝子治療の生産コストを削減し、アクセスを民主化するプロジェクトに15億米ドルを割り当てており、これには高スループット増幅バックボーンに依存するEMBODYおよびADAPTイニシアチブが含まれます。日本、中国、オーストラリアの国立機関も同様の戦略を採用し、国内サプライヤーを育成し、地域の自給自足を強化しています。

* ロールツーロール流体マイクロリアクターの統合によるスループット向上: ロールツーロール流体技術は試薬の無駄を減らし、連続フロー処理をサポートすることで、消耗品費用をテストあたり9.5米ドルに削減します。

* AI最適化されたサーマルサイクリングアルゴリズムによる実行時間の短縮: AI最適化されたアルゴリズムは、法医学キットの実行時間を40%短縮し、効率を向上させます。

抑制要因:

* 中規模ラボにとってのデジタルPCRおよびNGS機器の高額な初期費用: 単一のデジタルPCRプラットフォームの取得費用は20万米ドルを超えることがあり、完全なNGSスイートには同様の投資とバイオインフォマティクスワークステーションが必要です。継続的なメンテナンスと消耗品費用は生涯費用の最大70%を占め、中規模ラボにとって課題となっています。

* 多重アッセイに対する厳格なIVDR/FDAコンプライアンスによる遅延: FDAによるラボ開発検査(LDT)に対する執行裁量の段階的撤廃は、商業化までの期間を12~18ヶ月延長し、バリデーション予算を増加させます。欧州のIVDRは多くの多重アッセイを高リスクに再分類し、パネルあたり100万米ドルを超える第三者認証費用を発生させます。

* CRISPR駆動増幅化学に関する特許の密集: CRISPR関連の特許紛争は、技術の広範な展開を妨げる可能性があります。

* 増幅されたゲノムの国境を越えたクラウド分析を制限するデータ主権規則: データ主権に関する規則は、増幅されたゲノムの国境を越えたクラウド分析を制限し、特にEUとその影響を受ける地域で市場の成長を遅らせる可能性があります。

セグメント分析

* 技術別: PCRは依然として市場を圧倒していますが、CRISPRを介したアッセイは6.44%のCAGRで市場全体を上回るペースで進展しています。PCRプラットフォームは2024年に68.79%の市場シェアを占めましたが、CRISPRはプログラム可能な検出とアトモル検出限界により、迅速な敗血症やポイントオブケアウイルス検査に魅力的です。ローリングサークル増幅(RCA)はニッチな単一細胞プロトコルに利用され、NGS駆動のターゲットエンリッチメントはシーケンシングコストの低下により包括的な腫瘍プロファイリングを支配しています。

* 製品別: 試薬と消耗品は2024年の収益の54.32%を占め、継続的なキャッシュフローの魅力を示しています。しかし、ソフトウェアとサービスは7.69%の最速CAGRで拡大しており、ラボが反応条件を微調整し、コンプライアンスログを自動化するAIエンジンを求めていることが背景にあります。機器はコモディティ化が進み、メーカーはクラウドダッシュボードや予防保全分析を通じて差別化を図る必要があります。

* 用途別: 臨床診断は2024年に市場売上高の44.33%を占め、償還対象となる腫瘍学および感染症パネルにより量的なリーダーシップを維持しています。法医学検査は、AI強化PCRが未解決事件の劣化サンプル処理時間を短縮することで、6.89%のCAGRで成長しています。創薬ラボはバイオマーカー検証段階でCRISPR増幅を統合し、精密腫瘍学試験のタイムラインを短縮しています。

* エンドユーザー別: 病院と診断センターは2024年に38.67%のシェアを維持しましたが、契約研究機関(CRO)は製薬企業がコンパニオン診断薬開発を外部委託する傾向にあるため、5.78%のCAGRで成長を牽引しています。CROは専門スタッフと品質システムを活用して、高まる規制要件に対応し、後期臨床試験に不可欠な存在となっています。

地域分析

* 北米: 2024年には遺伝子増幅技術市場の38.52%を占め、AI最適化ワークフローの早期採用と堅固な連邦政府の資金提供パイプラインによって牽引されています。FDAの厳格な審査はコンプライアンスコストを上昇させ、病院ラボは試薬、ソフトウェア、バリデーションファイルをバンドルしたベンダー提供のターンキーアッセイへと移行しています。

* アジア太平洋: 2030年までに5.89%の最速CAGRを達成すると予測されています。中国とインドの政府支援ゲノミクス回廊は機器購入を補助し、日本の企業は連続フローマイクロリアクターカートリッジを先駆けています。地域での低コスト消耗品の製造は、地域病院や農業ラボの参入障壁を下げています。

* ヨーロッパ: 厳格なIVDR要件と成熟した学術ネットワークのバランスが取れています。ドイツと北欧諸国はHorizon Europe助成金をコンパニオン診断プロジェクトに投入し、認証のボトルネックにもかかわらず段階的な採用を促進しています。データローカライゼーション規則は完全なクラウド導入を遅らせますが、オンプレミスAIアプライアンスがそのギャップを埋めています。

競争環境

市場は中程度に断片化されています。Thermo Fisher ScientificによるOlinkの買収は、定量的PCRおよびNGSの需要と相まって、クロスセル販売の可能性を強化しました。QIAGENはGencurixと提携し、腫瘍学アッセイをQIAcuityDxデジタルPCRラインに搭載しており、プラットフォーム中心の拡大を例示しています。RocheによるLumiraDxの技術買収は、大手企業が市販の分子検査に関心を持ち、中央ラボを超えたリーチを拡大していることを示しています。

新興企業はニッチな差別化に注力しています。Metagenomiは、パーソナライズされた細胞治療で評価される編集特異性を高めるメタゲノミクス由来ヌクレアーゼをライセンス供与しています。スタートアップ企業は、ロボットピペッターとマシンビジョンサーマルサイクラーが自動で稼働するAIネイティブラボを商業化し、高スループット環境での人件費削減を推進しています。しかし、資本集約度と規制上のハードルが参入障壁を維持し、サービスネットワークと検証済みワークフローを持つ既存企業に交渉力を与えています。成長戦略は統合型エコシステムを中心に展開されており、ベンダーはクラウドソフトウェア、試薬レンタル、コンプライアンスコンサルティングを複数年契約でバンドルし、顧客離れを減らしています。

主要企業

* Thermo Fisher Scientific

* QIAGEN

* Bio-Rad Laboratories

* Agilent Technologies

* F. Hoffmann-La Roche Ltd

最近の業界動向

* 2025年7月: Bio-Rad Laboratoriesは、Stilla Technologiesの買収後、QX Continuumシステムを含む4つの新しいDroplet Digital PCRプラットフォームを導入しました。

* 2025年6月: QIAGENとGENCURIXは、QIAcuityDxデジタルPCRプラットフォーム向けの腫瘍学アッセイを共同開発することに合意しました。

* 2025年6月: Visby Medicalは、FDA承認の家庭用女性性感染症検査の発売を加速するために最大6500万米ドルを調達し、迅速PCR診断における地位を固めました。

このレポートは、世界の遺伝子増幅技術市場に関する詳細な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリー、市場概況、成長予測、競合状況、そして将来の展望について包括的に記述されています。

市場規模と成長予測:

遺伝子増幅技術市場は、2025年には296.7億米ドルに達し、2030年までには347.9億米ドルに成長すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因は以下の通りです。

* PCRベースのCOVID-19検査で培われた能力が、腫瘍学および希少疾患検査に再配備されていること。

* 次世代シーケンシング(NGS)のギガベースあたりのコストが低下し、超高多重アンプリコンパネルの実現を可能にしていること。

* 核酸増幅検査を義務付けるコンパニオン診断薬の承認が拡大していること。

* 米国ARPA-Hなどの政府によるゲノミクス推進プロジェクトが、コア増幅プラットフォームに資金を提供していること。

* ロールツーロール流体マイクロリアクターの統合により、スループットが10倍向上していること。

* AI最適化されたサーマルサイクリングアルゴリズムにより、法医学キットの実行時間が40%短縮されていること。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* 中堅ラボにとって、デジタルPCRおよびNGS機器の初期設備投資コストが高いこと。

* 多重アッセイに対するIVDR(体外診断用医療機器規則)やFDA(米国食品医薬品局)の厳格なコンプライアンス要件が、承認プロセスに遅延をもたらし、コンプライアンスコストを増加させていること。

* CRISPR駆動増幅化学に関する特許が密集していること。

* データ主権に関する規則が、増幅されたゲノムの国境を越えたクラウド分析を制限していること。

セグメンテーション分析:

レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 技術別: PCR、等温増幅、NGSベースのターゲット濃縮・増幅、ローリングサークル・RCA由来法、CRISPR媒介増幅、その他のハイブリッド技術。このうち、CRISPR媒介増幅技術は、2025年から2030年にかけて年平均成長率(CAGR)6.44%と最も急速な成長が見込まれています。

* 製品別: 機器・分析装置、試薬・消耗品、ソフトウェア・サービス。

* 用途別: 臨床診断、創薬・開発、法医学検査、農業・獣医学、環境・食品安全モニタリング、学術研究。

* エンドユーザー別: 病院・診断センター、製薬・バイオテクノロジー企業、学術・研究機関、受託研究機関(CRO)、法医学研究所。製薬企業がコンパニオン診断薬やバイオマーカー検証プロジェクトを外部委託する傾向が強まっており、CROの収益は5.78%のCAGRで成長しています。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。アジア太平洋地域は、政府のゲノミクス推進イニシアチブと現地製造能力に支えられ、2030年まで5.89%と最も高い地域CAGRを記録すると予想されています。

競合状況:

市場の集中度、市場シェア分析、そしてThermo Fisher Scientific、F. Hoffmann-La Roche Ltd、QIAGEN、Bio-Rad Laboratories、Illumina、Abbott Laboratoriesなど、主要な市場プレイヤーの企業プロファイルが詳細に記載されています。

市場の機会と将来展望:

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の機会についても言及しています。

このレポートは、遺伝子増幅技術市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 PCRベースのCOVIDレガシー能力が腫瘍学および希少疾患検査に再配備され急増

- 4.2.2 ギガバイトあたりのNGSコストの低下により、超高多重アンプリコンパネルが可能に

- 4.2.3 核酸増幅検査を義務付けるコンパニオン診断薬承認の拡大

- 4.2.4 政府のゲノミクスムーンショット(例:米国ARPA-H)によるコア増幅プラットフォームへの資金提供

- 4.2.5 ロールツーロール流体マイクロリアクターの統合によりスループットが10倍向上

- 4.2.6 AI最適化されたサーマルサイクリングアルゴリズムにより、法医学キットの実行時間を40%短縮

-

4.3 市場抑制要因

- 4.3.1 中堅ラボ向けデジタルPCRおよびNGS機器の高額な初期費用

- 4.3.2 多重アッセイにおける厳格なIVDR / FDAコンプライアンスによる遅延

- 4.3.3 CRISPR駆動型増幅化学に関する特許の密集

- 4.3.4 データ主権規則による増幅ゲノムの国境を越えたクラウド分析の制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 技術展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 技術別

- 5.1.1 PCR

- 5.1.2 等温増幅

- 5.1.3 NGSベースのターゲット濃縮 & 増幅

- 5.1.4 ローリングサークル & RCA由来法

- 5.1.5 CRISPRを介した増幅

- 5.1.6 その他 / ハイブリッド技術

-

5.2 製品別

- 5.2.1 機器および分析装置

- 5.2.2 試薬および消耗品

- 5.2.3 ソフトウェアおよびサービス

-

5.3 用途別

- 5.3.1 臨床診断

- 5.3.2 創薬 & 開発

- 5.3.3 法医学検査

- 5.3.4 農業 & 獣医

- 5.3.5 環境 & 食品安全モニタリング

- 5.3.6 学術研究

-

5.4 エンドユーザー別

- 5.4.1 病院 & 診断センター

- 5.4.2 製薬 & バイオテクノロジー企業

- 5.4.3 学術 & 研究機関

- 5.4.4 受託研究機関 (CRO)

- 5.4.5 法医学研究所

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Thermo Fisher Scientific

- 6.3.2 F. Hoffmann-La Roche Ltd

- 6.3.3 QIAGEN

- 6.3.4 Bio-Rad Laboratories

- 6.3.5 Agilent Technologies

- 6.3.6 Illumina

- 6.3.7 Abbott Laboratories

- 6.3.8 Danaher

- 6.3.9 Hologic

- 6.3.10 Merck KGaA

- 6.3.11 Becton Dickinson & Co.

- 6.3.12 Revvity

- 6.3.13 Grifols

- 6.3.14 LGC Biosearch Technologies

- 6.3.15 Fluidigm

- 6.3.16 Oxford Nanopore Technologies

- 6.3.17 GenScript

- 6.3.18 New England Biolabs

- 6.3.19 Promega

- 6.3.20 Takara Bio

- 6.3.21 Sysmex

- 6.3.22 Eurofins Scientific

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

遺伝子増幅技術は、微量の核酸(DNAやRNA)を特異的に、かつ大量に複製する技術の総称であり、現代の生命科学研究、医療診断、産業応用において不可欠な基盤技術として確立されています。この技術の核心は、特定の遺伝子配列を標的とし、そのコピー数を飛躍的に増加させることで、肉眼では検出不可能なレベルの遺伝子情報も高感度に分析可能にする点にあります。これにより、病原体の早期発見、遺伝性疾患の診断、個人の遺伝子解析など、多岐にわたる分野で革新をもたらしてきました。

遺伝子増幅技術にはいくつかの主要な種類が存在します。最も広く普及しているのは、ポリメラーゼ連鎖反応(PCR)法です。PCRは、DNAの熱変性、プライマーのアニーリング、DNAポリメラーゼによる伸長という3つのステップを繰り返すことで、標的DNA配列を指数関数的に増幅します。この基本原理から派生した技術も多く、例えば、増幅と同時にリアルタイムでDNA量を定量できるリアルタイムPCR(qPCR)は、ウイルス量測定や遺伝子発現解析に用いられます。また、RNAを鋳型とする場合は、逆転写酵素を用いてDNAに変換してからPCRを行う逆転写PCR(RT-PCR)が利用されます。さらに、より高感度な絶対定量が可能なデジタルPCR(dPCR)は、希少な変異の検出や液体生検などに応用されています。これらのPCRベースの技術は、その高い特異性と感度から、遺伝子診断のゴールドスタンダードとされています。一方、PCRとは異なり、一定温度で核酸を増幅させる等温核酸増幅法も注目されています。代表的なものに、LAMP(Loop-mediated Isothermal Amplification)法があり、特殊なプライマー設計により高い特異性と迅速な増幅を実現し、簡易な装置で検出できるため、現場での迅速診断(POCT)に適しています。その他にも、鎖置換増幅(SDA)法や組換え酵素媒介増幅(RPA)法、核酸配列ベース増幅(NASBA)法など、様々な等温増幅技術が開発され、それぞれ異なる特性を活かして特定の用途で利用されています。

これらの遺伝子増幅技術は、多岐にわたる分野で活用されています。医療診断分野では、感染症の診断において、新型コロナウイルス、インフルエンザウイルス、HIV、B型・C型肝炎ウイルスなどの病原体DNA/RNAを迅速かつ高感度に検出するために不可欠です。また、遺伝性疾患の診断、がんの早期発見や治療効果のモニタリング(リキッドバイオプシーを含む)、薬剤応答性の予測(ファーマコゲノミクス)など、個別化医療の推進にも貢献しています。研究分野では、遺伝子クローニング、DNAシーケンシングの前処理、遺伝子発現解析、変異解析、遺伝子型判定などに広く用いられ、生命現象の解明に寄与しています。さらに、法医学分野では、微量なDNAサンプルからの個人識別、食品分野では病原菌やアレルゲンの検出、遺伝子組み換え作物の識別、環境分野では微生物群集の解析など、その応用範囲は広がり続けています。

遺伝子増幅技術は、他の様々な関連技術と組み合わされることで、その価値をさらに高めています。次世代シーケンシング(NGS)では、微量のDNAサンプルからライブラリを調製する際に増幅ステップが不可欠であり、ゲノム解析の精度と効率を向上させています。ゲノム編集技術であるCRISPR/Cas9などにおいても、編集効率の確認やオフターゲット効果の評価に増幅技術が用いられます。また、マイクロアレイ技術やバイオセンサーとの組み合わせにより、多項目同時検出や高感度検出が可能になります。近年では、マイクロ流体デバイスやラボオンチップ技術との融合により、増幅反応の小型化、自動化、迅速化が進み、より簡便で高精度な検査システムの開発が進められています。これらの技術は、増幅された遺伝子情報を効率的に解析するためのバイオインフォマティクスとも密接に連携し、膨大なデータの解釈を可能にしています。

市場背景としては、遺伝子増幅技術は、特に診断薬・機器市場において急速な成長を遂げています。感染症のパンデミック(特にCOVID-19)は、PCR検査の需要を爆発的に増加させ、この技術の重要性を世界中に再認識させました。高齢化社会の進展に伴う生活習慣病やがんの増加、個別化医療へのニーズの高まり、そして新興感染症の脅威が、市場拡大の主要な推進力となっています。主要な市場プレイヤーは、診断薬メーカー、ライフサイエンス研究機器メーカー、バイオテクノロジー企業など多岐にわたり、常に新しい技術や製品の開発競争が繰り広げられています。特に、迅速性、簡便性、低コスト化、そして現場での利用可能性(POCT)を追求する動きが活発であり、自動化されたシステムや小型化されたデバイスの開発が進んでいます。

将来展望として、遺伝子増幅技術はさらなる進化を遂げると予想されます。まず、検出感度と特異性のさらなる向上により、より微量なサンプルからの検出や、単一分子レベルでの解析が可能になるでしょう。これにより、がんの超早期診断や、循環腫瘍DNA(ctDNA)を用いた非侵襲的ながんモニタリングがより一般的になる可能性があります。また、AI(人工知能)や機械学習との融合により、増幅データの解析が高度化され、診断の精度向上や新たなバイオマーカーの発見に繋がることも期待されます。等温核酸増幅法は、その簡便性と迅速性から、開発途上国における感染症対策や、災害時、あるいは宇宙空間など、特殊な環境下での診断ツールとしての応用が拡大するでしょう。さらに、CRISPR技術を応用した新しい診断法(CRISPR-Dx)など、遺伝子編集技術と増幅技術を組み合わせた革新的なアプローチも登場しており、将来的にはより迅速かつ高精度な診断が実現される可能性があります。個別化医療の進展に伴い、遺伝子増幅技術は、個々の患者に最適な治療法を選択するための精密な診断情報を提供する上で、ますます中心的な役割を担っていくことでしょう。