2型糖尿病治療薬・医療機器市場 規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

2型糖尿病治療薬およびデバイス市場レポートは、製品タイプ別(管理デバイス[インスリンポンプ、インスリンシリンジなど]、モニタリングデバイス[自己血糖測定器など]、医薬品[経口血糖降下薬、インスリン製剤など])、流通チャネル別(病院薬局、小売薬局など)、および地域別(北米、欧州など)に分類されます。市場予測は金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

2型糖尿病治療薬およびデバイス市場の概要

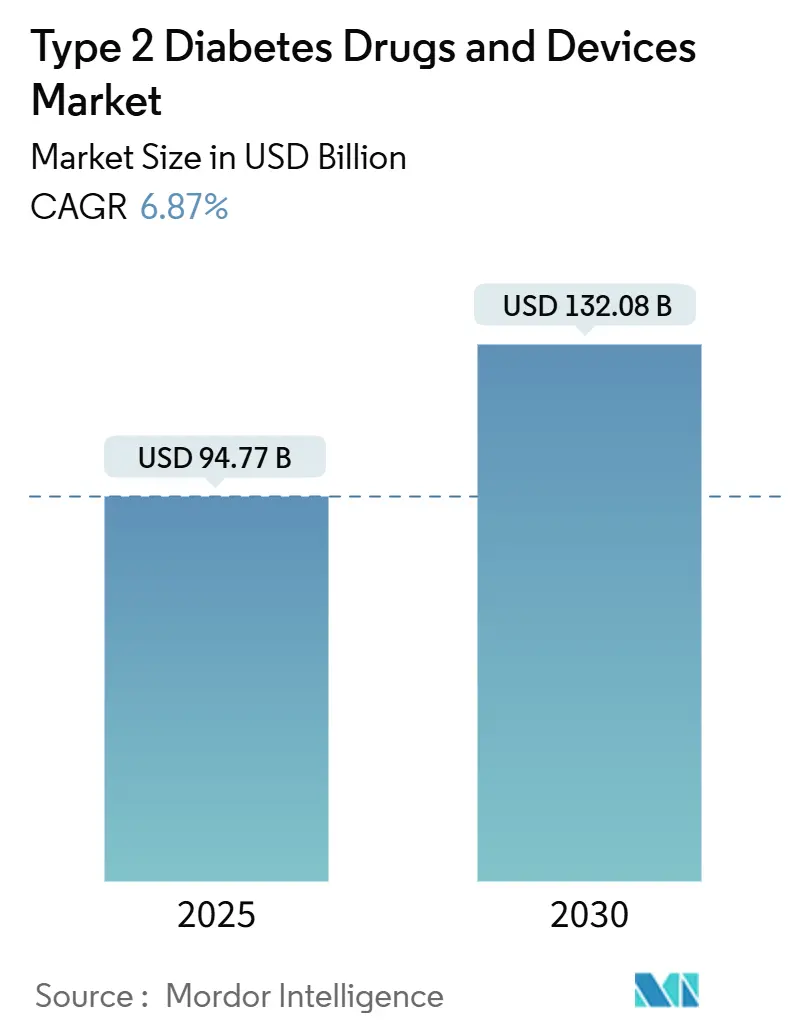

世界の2型糖尿病治療薬およびデバイス市場は、2025年には947.7億米ドルに達し、2030年までに1,320.8億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は6.87%です。この成長は、GLP-1受容体作動薬への臨床的シフトの加速、持続血糖モニタリング(CGM)の償還範囲の拡大、およびデジタルファーストの流通モデルへの継続的な投資を反映しています。また、肥満や座りがちな生活様式の有病率の増加も需要を押し上げています。製造業者は、従来のヒトインスリン製品ラインから高価値の注射剤へとサプライチェーンを再構築しています。テクノロジー企業や家電ブランドからの競争激化はデバイスの革新を加速させ、サイバーセキュリティに関する規制の焦点は、コネクテッドポンプ開発者にソフトウェアアーキテクチャの強化を促しています。

主要なレポートのポイント

製品カテゴリー別では、2024年に薬剤が52.76%の収益シェアを占め、市場を牽引しました。モニタリングデバイスは2030年までに10.16%のCAGRで拡大すると予測されています。流通チャネル別では、2024年に病院薬局が2型糖尿病治療薬およびデバイス市場の44.53%を占めましたが、オンライン薬局は2030年までに10.67%と最も高いCAGRを記録すると予測されています。地域別では、2024年に北米が市場の39.78%を占め、アジア太平洋地域は2030年までに9.34%と最速の地域拡大が見込まれています。

世界の2型糖尿病治療薬およびデバイス市場のトレンドと洞察

促進要因

1. 2型糖尿病、肥満、座りがちな生活様式の有病率上昇

世界の糖尿病有病率は上昇を続けており、中国だけでも2023年には2億3,300万人の成人が糖尿病を患い、有病率は15.88%に達しています。2050年までに中国の有病率は29.1%に上昇する可能性があり、国家医療システムは早期スクリーニングと併用療法に資源を再配分せざるを得なくなっています。処方データによると、GLP-1受容体作動薬は2018年の2型糖尿病処方箋の4.4%から2023年には19.8%に増加し、患者一人当たりの平均薬剤数は1.58から1.65に増加しており、治療の複雑化を示しています。米国では、糖尿病関連の年間総費用がすでに4,130億米ドルに達しています。アジア系の人々はより低いBMI閾値で2型糖尿病を発症するため、新規治療法の早期導入が進んでいます。ブラジルでも同様の傾向が見られ、2036年までに有病率が27.0%に3倍になると予測されており、男性の肥満率は31.1%、女性の肥満率は29.1%に達すると見込まれています。

2. GLP-1受容体作動薬の急速な普及

セマグルチドは2025年6月に欧州委員会から心血管リスク低減の承認を受け、血糖コントロールを超えた有用性が拡大しました。ノボノルディスクの2024年第3四半期の売上は、セマグルチドが298億デンマーククローネに対し、インスリンが125億クローネであり、ヒトインスリンペンから生産能力を再配分する動きを促しています。SGLT2阻害薬との併用療法は、腎臓および心血管系の優れた転帰を示しており、ガイドラインへの組み込みを強化しています。第一世代GLP-1薬の特許期限は2026年から始まり、バイオシミラーの登場により価格が抑制され、治療対象人口が拡大する可能性があります。

3. 持続血糖モニタリング(CGM)の償還拡大

メディケアは2023年4月に指先穿刺校正要件を撤廃し、インスリンを使用していない数百万人の2型糖尿病患者にCGMの適用範囲を直ちに拡大しました。デクスコムはG7システムでこの機会を捉え、高齢者向けに15日間のセンサー適用範囲を獲得しました。ユナイテッドヘルスケアは2024年9月に、1型糖尿病以外の患者に対するCGMの事前承認を義務付け、支払者による審査の厳格化を示しました。CMSは2025年5月に埋め込み型CGMの地域適用範囲を正式化し、より長期間装着可能なデバイスへの関心を刺激しています。

4. 製薬・テクノロジー企業のデータ共有パートナーシップ

アボットはメドトロニックと提携し、FreeStyle Libreセンサーを自動インスリンデリバリー(AID)プラットフォームに接続しました。これにより、メドトロニックは600万人のLibreユーザーにアクセスできるようになり、アボットは年間1億米ドルの追加収益を見込んでいます。デクスコムはOuraに7,500万米ドルを投資し、血糖値、睡眠、活動のデータセットを統合しました。また、Google CloudのVertex AI上で生成AIによる意思決定支援スイートを立ち上げました。タンデムはアボットと研究開発契約を結び、AIDシステムにおける糖尿病性ケトアシドーシスリスクを軽減するグルコース-ケトンセンサーを開発しています。これらの提携は、複合デバイスの開発期間を短縮し、個別化されたケア能力を向上させています。

5. 政府および公的イニシアチブ、雇用主の糖尿病抑制支援

糖尿病の予防と管理を目的とした政府のプログラムや公衆衛生キャンペーンは、疾患の早期発見と治療へのアクセスを改善し、市場成長に貢献しています。また、雇用主が従業員の健康をサポートし、糖尿病の管理を促進するためのイニシアチブも、市場の拡大を後押ししています。

6. 閉ループインスリンデリバリーのコンシューマーウェアラブルへの統合

閉ループインスリンデリバリーシステムは、血糖値のモニタリングとインスリン投与を自動化することで、患者の負担を軽減し、血糖コントロールを改善します。これらのシステムがコンシューマーウェアラブルデバイスと統合されることで、よりシームレスで利便性の高いソリューションが提供され、市場の成長を促進しています。

抑制要因

1. 新規GLP-1薬およびスマートポンプの高コスト

チルゼパチド(Zepbound)の4週間分の供給は399米ドルから549米ドルで販売されており、堅牢な償還制度がない市場では手頃な価格が課題となっています。多くの支払者は事前承認のハードルを設け、治療開始を遅らせています。英国でのVictozaの供給停止は、供給とポートフォリオの再優先順位付けによるもので、患者の治療選択肢を狭めています。南アフリカでは、製造業者が高利益のGLP-1生産に能力を転換したため、インスリンペンの不足が生じており、コスト主導のアクセス不平等を例示しています。パッチポンプも同様に手頃な価格が課題であり、300単位のリザーバーを持つデバイスは、高用量の2型糖尿病治療レジメンにおける消耗品コストを相殺するために3日間の装着期間を達成する必要があります。

2. SGLT2阻害薬に対する厳格な規制上の安全性監視

SGLT2阻害薬は、心血管および腎臓の保護効果が注目されていますが、特定の副作用(例:糖尿病性ケトアシドーシス、尿路感染症)のリスクも伴います。FDAやEMAなどの規制当局は、これらの薬剤の安全性プロファイルを厳しく監視しており、これが市場への導入や普及に影響を与える可能性があります。

3. 注射剤発売を遅らせるガラスバイアルの世界的な不足

医薬品製造におけるガラスバイアルの供給不足は、特に新規注射剤の発売を遅らせる要因となっています。これは、GLP-1受容体作動薬などの需要が高い注射剤の市場投入に影響を与え、市場の成長を一時的に抑制する可能性があります。

4. コネクテッドインスリンポンプのサイバーセキュリティ脆弱性

FDAは2025年5月、電話通知設定が原因で、スマートフォンにリンクされたポンプからの重要な警告を一部の患者が見逃したとして安全警告を発しました。タンデムのMobiデバイスのクラスIリコールは、投与量を誤算する可能性のあるファームウェアエラーによって引き起こされ、その重要性を強調しています。タンデムt:slim X2ファームウェアの学術的なリバースエンジニアリングにより、悪意のある制御が可能なエクスプロイトが明らかになりました。ドイツのManiMedプロジェクトは、ネットワーク化された医療機器におけるシステム的な脆弱性をさらに浮き彫りにしました。タンデムt:connectおよびInsulet Omnipod 5のモバイルアプリのリコールは、マルチプラットフォームエコシステムのセキュリティ確保における継続的な課題を示しています。

セグメント分析

製品タイプ別:薬剤が優位性を維持

2024年、薬剤は2型糖尿病治療薬およびインスリン製剤の需要増加により、市場で優位性を維持しました。これは、新規薬剤の導入、患者の意識向上、および糖尿病有病率の上昇に起因しています。特に、GLP-1受容体作動薬やSGLT2阻害薬などの革新的な薬剤は、血糖コントロールだけでなく、心血管および腎臓の転帰改善にも寄与し、その採用が拡大しています。インスリン製剤も、基礎インスリンや超速効型インスリンアナログの改良により、患者の利便性と治療効果が向上しています。

デバイスは成長を加速

インスリンポンプ、血糖測定器、およびその他の糖尿病管理デバイスは、技術革新と患者の自己管理能力向上へのニーズの高まりにより、急速な成長を遂げています。特に、持続血糖測定器(CGM)は、リアルタイムの血糖データを提供することで、患者と医療従事者がより効果的な治療計画を立てることを可能にし、その普及が加速しています。スマートインスリンペンやコネクテッドインスリンポンプも、データ連携機能を通じて治療のパーソナライズを促進し、市場の成長を牽引しています。これらのデバイスは、薬剤と組み合わせることで、より包括的な糖尿病管理ソリューションを提供し、患者のアウトカム改善に貢献しています。

エンドユーザー別:病院が最大のシェアを占める

2024年、病院は糖尿病管理市場において最大のシェアを占めました。これは、糖尿病の診断、治療、および合併症管理のための専門的な医療サービスと高度な設備を提供しているためです。病院は、内分泌専門医、糖尿病教育者、栄養士など、多職種連携による包括的なケアを提供し、重症患者や合併症を抱える患者の治療において重要な役割を果たしています。また、新規薬剤やデバイスの導入、臨床試験の実施、および医療従事者へのトレーニングも病院が主導しています。

専門クリニックは成長を加速

専門クリニックは、糖尿病患者に対する専門的かつ個別化されたケアを提供することで、急速な成長を遂げています。これらのクリニックは、糖尿病の早期発見、継続的なモニタリング、および生活習慣指導に重点を置いており、患者がよりアクセスしやすい環境で質の高いケアを受けられるようにしています。特に、プライマリケア医との連携を強化し、地域社会における糖尿病管理のハブとしての役割を担っています。

地域分析

北米が市場をリード

北米は、2024年に糖尿病管理市場において最大のシェアを占めました。これは、糖尿病有病率の高さ、先進的な医療インフラ、高い医療費支出、および主要な市場プレイヤーの存在に起因しています。米国とカナダでは、糖尿病の診断と治療に関する意識が高く、革新的な薬剤やデバイスの採用が積極的に行われています。政府の支援プログラムや償還政策も、市場の成長を後押ししています。

アジア太平洋地域は最も急速に成長

アジア太平洋地域は、糖尿病有病率の急増、医療インフラの改善、可処分所得の増加、および糖尿病管理に関する意識向上により、最も急速に成長している地域です。中国とインドは、膨大な人口と糖尿病患者数の増加により、この地域の成長を牽引しています。これらの国々では、政府が糖尿病対策に力を入れ、医療アクセスの改善と予防プログラムの導入を進めています。日本、韓国、オーストラリアなどの先進国も、技術革新と高齢化社会における糖尿病管理のニーズの高まりにより、市場の成長に貢献しています。

ヨーロッパは安定した成長

ヨーロッパは、確立された医療システム、高い医療費支出、および糖尿病管理に関する強力なガイドラインにより、安定した成長を遂げています。ドイツ、英国、フランスなどの国々は、糖尿病患者に質の高いケアを提供しており、新規薬剤やデバイスの導入も進んでいます。しかし、償還政策や規制の複雑さが、市場の成長を一部抑制する要因となることもあります。

ラテンアメリカ、中東、アフリカは新興市場

ラテンアメリカ、中東、アフリカは、糖尿病有病率の増加と医療インフラの改善により、新興市場として注目されています。これらの地域では、糖尿病管理に関する意識が向上し、政府や非営利団体が予防と治療のプログラムを推進しています。しかし、医療アクセスの課題、限られた医療費支出、および償還政策の不足が、市場の成長を制限する要因となっています。

競争環境

糖尿病管理市場は、多数のグローバルおよび地域プレイヤーが存在する競争の激しい市場です。主要なプレイヤーは、製品ポートフォリオの拡大、研究開発への投資、戦略的提携、およびM&Aを通じて市場での地位を強化しようとしています。

主要プレイヤー:

* アボット・ラボラトリーズ

* メドトロニック

* ロシュ・ダイアグノスティックス

* ジョンソン・エンド・ジョンソン

* ノボ ノルディスク

* イーライリリー・アンド・カンパニー

* サノフィ

* インスレット・コーポレーション

* タンデム・ダイアベティス・ケア

* デクスコム

* ベクトン・ディッキンソン・アンド・カンパニー

* アセンシア・ダイアベティス・ケア

* Ypsomed AG

* バイエルAG

* 富士フイルムホールディングス株式会社

これらの企業は、革新的な薬剤、インスリンポンプ、持続血糖測定器(CGM)、血糖測定器、およびデジタルヘルスソリューションを提供することで、市場シェアの獲得を目指しています。特に、コネクテッドデバイスとデータ分析を活用したパーソナライズされた糖尿病管理ソリューションの開発が、競争優位性を確立するための重要な要素となっています。

結論

糖尿病管理市場は、糖尿病有病率の増加、技術革新、および患者の自己管理能力向上へのニーズの高まりにより、今後も力強い成長を続けると予測されます。薬剤とデバイスの両方が市場の成長を牽引し、特にGLP-1受容体作動薬やSGLT2阻害薬などの新規薬剤、およびCGMやスマートインスリンポンプなどの先進的なデバイスが重要な役割を果たすでしょう。サイバーセキュリティの脆弱性やサプライチェーンの課題などのリスク要因は存在するものの、市場プレイヤーはこれらの課題に対処し、より効果的でアクセスしやすい糖尿病管理ソリューションを提供することで、市場の拡大を促進していくと考えられます。

本レポートは、世界の2型糖尿病治療薬および医療機器市場に焦点を当てています。この市場は、処方薬(経口薬、非インスリン注射薬、あらゆる形態のインスリン)と、患者の血糖管理に使用される直接的なモニタリング・デリバリー機器(持続血糖測定器(CGM)、自己血糖測定器(SMBG)およびストリップ、ポンプ、ペン、注射器)を対象としています。これらは、小売薬局、病院薬局、オンライン薬局を通じて販売される診断済みの2型糖尿病成人患者向け製品を含みます。ただし、ウェルネスウェアラブル、肥満治療ツール、教育サービスは対象外です。

市場規模は、2025年に947.7億米ドルと評価されており、2030年までに1320.8億米ドルに達すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* 2型糖尿病、肥満、および座りがちなライフスタイルの有病率の増加。

* GLP-1受容体作動薬の急速な普及。特に心血管疾患リスク低減への承認が、処方薬の成長とメーカーの生産能力拡大の主要な触媒となっています。

* 持続血糖測定器(CGM)の償還範囲の拡大。メディケアなどの支払機関が保険適用規則を緩和し、インスリン未経験の2型糖尿病患者数百万人にCGMへのアクセスを拡大したことで、デバイス市場は二桁成長を遂げています。

* 製薬とテクノロジー企業のデータ共有パートナーシップにより、複合デバイスの市場投入までの期間が短縮されています。

* 政府および公的機関による健康改善イニシアチブと、糖尿病抑制のための雇用主の支援。

* 閉ループインスリンデリバリーシステムの消費者向けウェアラブルへの統合。

一方、市場の成長を抑制する要因としては、以下の点が挙げられます。

* 新規GLP-1薬およびスマートポンプの高コスト。

* SGLT2阻害薬に対する厳格な規制上の安全性監視。

* 注射剤の発売を遅らせる世界的なガラスバイアル不足。

* 接続型インスリンポンプにおけるサイバーセキュリティの脆弱性。

本レポートでは、市場を製品タイプ別(管理機器、モニタリング機器、薬剤)、流通チャネル別(病院薬局、小売薬局、オンライン薬局)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細に分析しています。

調査方法論は、内分泌専門医、病院薬局のバイヤー、支払機関関係者、流通幹部への一次調査と、IDF糖尿病アトラス、WHO、CDCなどの公開データを用いた二次調査を組み合わせています。市場規模の算出と予測は、患者プール、年間薬剤投与量、デバイス普及率に基づいたトップダウンアプローチと、主要メーカーの収益やチャネルASPによるボトムアップ検証を併用し、多変量回帰分析を用いて2030年までの需要を予測しています。データは毎年更新され、重要な承認や政策変更に応じて中間更新も行われます。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Novo Nordisk A/S、Eli Lilly and Company、Sanofi、Abbott Laboratories、Medtronic plc、Roche Holding AG、Pfizer Inc.、Takeda Pharmaceutical Co.、AstraZeneca plc、Merck & Co., Inc.、Boehringer Ingelheim GmbH、Bristol Myers Squibb Co.、Novartis AG、Janssen Pharmaceuticals (J&J)、Astellas Pharma Inc.、Dexcom Inc.、Insulet Corporation、Tandem Diabetes Care Inc.、Becton, Dickinson and Company (BD)、Ypsomed AGといった主要企業のプロファイルが提供されています。

主要な調査結果として、オンライン薬局が流通ダイナミクスに影響を与え、LillyDirectのような遠隔医療プラットフォームが消費者への直接販売を効率化し、オンラインチャネルは2030年まで年平均成長率10.67%で成長すると予測されています。また、地域別では、有病率の増加と医療アクセス拡大に牽引され、アジア太平洋地域が年平均成長率9.34%で最も速い成長を遂げると見込まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 2型糖尿病、肥満、座りがちな生活習慣の有病率の上昇

- 4.2.2 GLP-1受容体作動薬の急速な普及

- 4.2.3 持続血糖モニタリングの償還拡大

- 4.2.4 医薬品とテクノロジーのデータ共有パートナーシップによる複合デバイスの市場投入期間短縮

- 4.2.5 健康改善のための政府および公共の取り組みと、糖尿病抑制のための雇用主の支援

- 4.2.6 閉ループインスリン送達の消費者向けウェアラブルへの統合

-

4.3 市場の阻害要因

- 4.3.1 新規GLP-1薬とスマートポンプの高コスト

- 4.3.2 SGLT2阻害薬に対する厳格な規制安全監視

- 4.3.3 世界的なガラスバイアル不足による注射剤発売の遅延

- 4.3.4 接続型インスリンポンプにおけるサイバーセキュリティの脆弱性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品タイプ別

- 5.1.1 管理デバイス

- 5.1.1.1 インスリンポンプ

- 5.1.1.2 インスリンシリンジ

- 5.1.1.3 インスリンカートリッジ

- 5.1.1.4 ディスポーザブルペン

- 5.1.1.5 ジェットインジェクター

- 5.1.2 モニタリングデバイス

- 5.1.2.1 自己血糖測定 (SMBG)

- 5.1.2.2 持続血糖モニタリング (CGM)

- 5.1.3 薬剤

- 5.1.3.1 経口血糖降下薬

- 5.1.3.1.1 ビグアナイド薬

- 5.1.3.1.2 SGLT2阻害薬

- 5.1.3.1.3 DPP-4阻害薬

- 5.1.3.2 インスリン

- 5.1.3.2.1 基礎インスリン (持効型)

- 5.1.3.2.2 追加インスリン (速効型/超速効型)

- 5.1.3.3 非インスリン注射薬

- 5.1.3.3.1 GLP-1受容体作動薬

- 5.1.3.4 配合薬

-

5.2 流通チャネル別

- 5.2.1 病院薬局

- 5.2.2 小売薬局

- 5.2.3 オンライン薬局

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 ノボ ノルディスク A/S

- 6.4.2 イーライリリー・アンド・カンパニー

- 6.4.3 サノフィ

- 6.4.4 アボット・ラボラトリーズ

- 6.4.5 メドトロニック plc

- 6.4.6 ロシュ・ホールディング AG

- 6.4.7 ファイザー株式会社

- 6.4.8 武田薬品工業株式会社

- 6.4.9 アストラゼネカ plc

- 6.4.10 メルク・アンド・カンパニー・インク

- 6.4.11 ベーリンガーインゲルハイム GmbH

- 6.4.12 ブリストル・マイヤーズ スクイブ社

- 6.4.13 ノバルティス AG

- 6.4.14 ヤンセンファーマ(J&J)

- 6.4.15 アステラス製薬株式会社

- 6.4.16 デックスコム株式会社

- 6.4.17 インスレット・コーポレーション

- 6.4.18 タンデム・ダイアベティス・ケア株式会社

- 6.4.19 ベクトン・ディッキンソン・アンド・カンパニー (BD)

- 6.4.20 イプソメド AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

2型糖尿病治療薬および医療機器は、現代医療において増加の一途をたどる2型糖尿病の管理と治療に不可欠な要素です。2型糖尿病は、インスリンの作用不足や分泌不足により血糖値が慢性的に高くなる疾患であり、放置すると心血管疾患、腎症、網膜症、神経障害などの重篤な合併症を引き起こす可能性があります。これらの治療薬と医療機器は、血糖値を適切にコントロールし、合併症の発症や進行を抑制することで、患者様の生活の質の維持・向上を目指します。

治療薬には、主に経口血糖降下薬と注射薬があります。経口血糖降下薬は、その作用機序によって多岐にわたります。例えば、肝臓での糖新生を抑制し、インスリン抵抗性を改善するビグアナイド薬(メトホルミン)は、多くの患者様にとって第一選択薬とされています。膵臓からのインスリン分泌を促進するDPP-4阻害薬やGLP-1受容体作動薬(経口剤も登場)は、食後の高血糖改善に寄与し、比較的低血糖のリスクが低いとされています。特にGLP-1受容体作動薬は、体重減少効果や心血管イベント抑制効果も注目されています。

近年、特に注目されているのがSGLT2阻害薬です。これは腎臓での糖の再吸収を抑制し、尿中に糖を排泄することで血糖値を下げる薬剤で、体重減少効果に加え、心不全や慢性腎臓病の進展抑制効果が複数の大規模臨床試験で示され、その適応が拡大しています。その他にも、膵臓からのインスリン分泌を直接促進するSU薬、食後のインスリン分泌を速やかに促す速効型インスリン分泌促進薬、糖の消化吸収を遅らせるα-グルコシダーゼ阻害薬、インスリン抵抗性を改善するチアゾリジン薬などがあり、患者様の病態やライフスタイルに合わせて選択されます。

注射薬としては、GLP-1受容体作動薬の注射剤が広く用いられていますが、自己のインスリン分泌が著しく低下した場合や、経口薬での血糖コントロールが困難な場合には、インスリン製剤が使用されます。インスリン製剤には、超速効型、速効型、中間型、持効型溶解インスリンなどがあり、基礎インスリンとして持続的に作用するものや、食事に合わせて追加で注入するボーラスインスリンとして用いられるものがあります。これらは、患者様自身が血糖値を測定し、適切な量を注入することで、より厳格な血糖コントロールを可能にします。

医療機器は、糖尿病の診断、治療、管理において重要な役割を担っています。最も普及しているのは自己血糖測定器(SMBG)で、患者様が自宅で手軽に血糖値を測定し、日々の食事や運動、薬剤の効果を確認するために用いられます。近年では、皮下に装着したセンサーで連続的に血糖値を測定する持続血糖測定器(CGM)が普及し、リアルタイムで血糖変動を把握できるようになりました。これにより、低血糖や高血糖の早期発見、血糖変動パターンの分析が可能となり、より精密な血糖管理に貢献しています。

インスリン治療を受けている患者様向けには、インスリン注入器(インスリンペン)や、インスリンを少量ずつ持続的に皮下注入し、必要に応じて追加注入も可能なインスリンポンプ(CSII)があります。インスリンポンプは、CGMと連携して自動でインスリン注入量を調整する「ハイブリッドクローズドループシステム(人工膵臓)」の開発も進んでおり、患者様の負担軽減と血糖コントロールの最適化が期待されています。その他、糖尿病網膜症や神経障害の診断機器、フットケア関連機器なども、合併症の早期発見と予防に貢献しています。

これらの治療薬と医療機器の用途は多岐にわたります。主な目的は、血糖値を目標範囲内に維持し、糖尿病合併症の発症や進展を予防・抑制することです。SGLT2阻害薬やGLP-1受容体作動薬のように、血糖降下作用に加えて心腎保護作用を持つ薬剤は、合併症リスクの高い患者様にとって特に重要です。また、CGMやインスリンポンプは、患者様のQOL向上にも大きく寄与します。頻繁な指先穿刺の負担軽減や、低血糖への不安の軽減、より柔軟な生活スタイルの実現をサポートします。

関連技術としては、AIを活用した血糖予測・管理システムが注目されています。CGMデータと食事、運動、薬剤情報などを統合し、将来の血糖変動を予測することで、患者様や医療従事者がより適切な治療判断を下せるようになります。また、デジタルセラピューティクス(DTx)として、糖尿病患者様の行動変容を促すスマートフォンアプリなども登場しており、治療効果の向上に貢献しています。将来的には、非侵襲的な血糖測定技術や、再生医療による膵β細胞の再生、遺伝子治療なども研究されており、根本治療への期待が高まっています。

市場背景としては、世界的に2型糖尿病患者数が増加傾向にあるため、治療薬・医療機器市場は拡大を続けています。特に、高齢化社会の進展に伴い、高齢者糖尿病患者が増加しており、低血糖リスクの低い薬剤や、操作が簡便な医療機器の需要が高まっています。SGLT2阻害薬やGLP-1受容体作動薬の心腎保護作用が確立されたことで、これらの薬剤の市場シェアは大きく伸びています。また、デジタルヘルスケアの台頭により、CGMやDTx、AIを活用したソリューションが市場に参入し、新たな競争とイノベーションを促進しています。

将来展望としては、より効果的で安全な新薬の開発が継続されるでしょう。既存薬の作用機序を組み合わせた配合剤や、新たな作用機序を持つ薬剤が登場することで、個別化医療がさらに深化すると考えられます。人工膵臓は、CGMとインスリンポンプが完全に連携し、インスリン注入量を自動で最適化するクローズドループシステムの普及が進み、患者様の自己管理負担を大幅に軽減することが期待されます。非侵襲的血糖測定技術の実用化は、患者様の負担をさらに軽減し、より広範な血糖モニタリングを可能にするでしょう。

デジタルヘルスケアは、今後も糖尿病治療の中心的な役割を担っていくと考えられます。AIやIoT技術を活用したパーソナライズされた治療支援システムや、患者様の行動変容を促すDTxが普及し、患者様の自己管理能力を向上させるとともに、医療従事者の負担軽減にも寄与するでしょう。最終的には、遺伝子情報やバイオマーカーに基づいた、より精密な個別化医療が実現し、発症前段階での介入や、再生医療・遺伝子治療による根本的な治療法の確立が期待されています。これらの進歩により、2型糖尿病患者様の予後と生活の質は、今後さらに改善されていくことでしょう。