航空機エンジン市場の規模・シェア分析 – 成長動向と予測 (2025-2030年)

航空機エンジン市場レポートは、エンジンタイプ(ターボファン、ターボプロップなど)、航空機の種類(民間航空機など)、技術(ギアードターボファンなど)、推力クラス(10,000 Lbf未満など)、コンポーネント(コンプレッサー、タービンなど)、エンドユーザー(OEM工場装着など)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

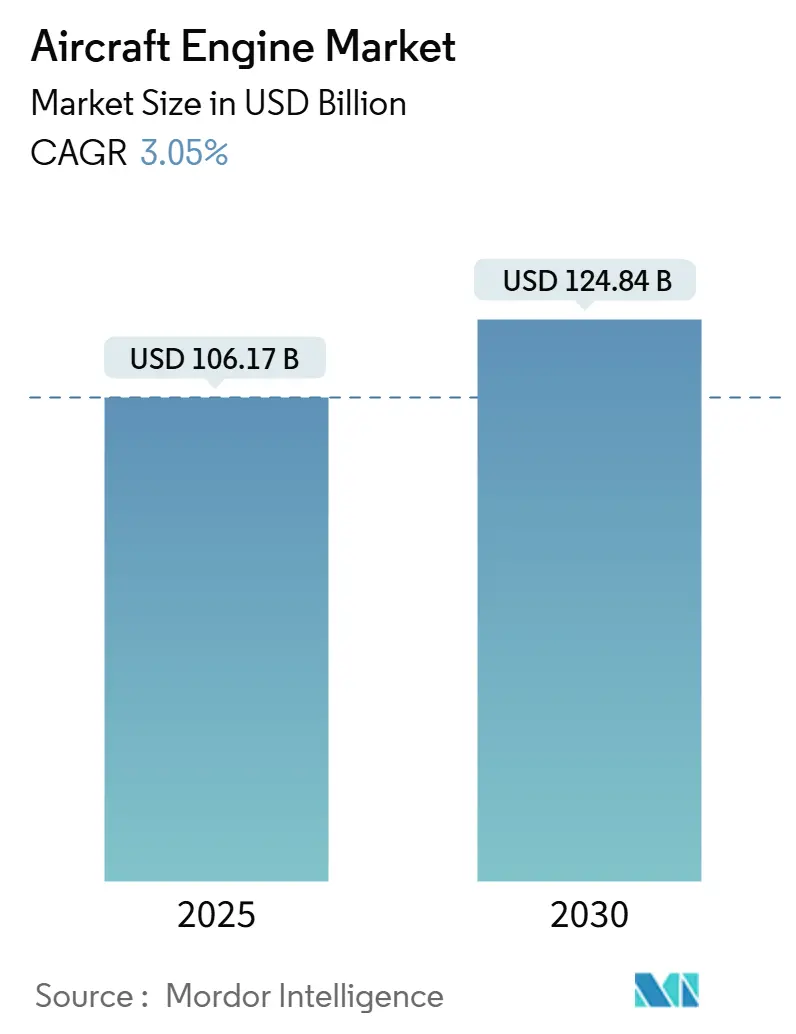

航空機エンジン市場は、2025年には1,061.7億米ドルに達し、2030年には1,248.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.05%が見込まれています。この緩やかな拡大は、長距離商用プログラムの需要回復、ナローボディ機の受注残の増加、軍用タンカーのアップグレード、そして航空業界全体の持続可能性目標によって支えられています。

パンデミックによる中断後、ワイドボディ機の生産は正常に戻りつつあります。同時に、航空会社は運航コストを抑え、排出目標を達成するために、旧型エンジンを燃費効率の高いLEAPおよびGTFモデルに積極的に交換しています。地域別では、アジア太平洋地域が引き続き主要な成長エンジンであり、中東の航空会社が最も速い成長軌道を示しています。NATO加盟国全体での継続的な防衛近代化も、軍用機セグメントを支える要因となっています。鋳造品や鍛造品のサプライチェーンにおけるボトルネックは依然として制約要因ですが、積層造形(アディティブ・マニュファクチャリング)への投資やデュアルソーシング戦略により、最も厳しい制約は緩和され始めています。市場集中度は高いと評価されています。

主要なレポートのポイント

* エンジンタイプ別: ターボファンユニットが2024年に航空機エンジン市場の64.45%を占め、主導的な地位を維持しています。一方、ハイブリッド電動推進は2030年までに7.51%のCAGRで成長すると予測されています。

* 航空機タイプ別: 商用ナローボディ機セグメントが2024年に市場規模の43.35%を占めました。先進航空モビリティ(AAM)車両は2030年までに9.06%のCAGRで拡大すると見込まれています。

* 技術別: ギアードターボファン技術は、2024年に市場の25.8%を占め、燃料効率の向上と騒音低減に貢献しています。一方、水素燃料電池推進システムは、2030年までに年平均成長率(CAGR)12.5%で成長すると予測されています。

航空機エンジン市場に関する本レポートは、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、および将来の展望について詳細な分析を提供しています。

1. 調査の前提と市場定義

Mordor Intelligenceでは、航空機エンジン市場を、商用、軍用、一般航空の固定翼および回転翼航空機に搭載される新規製造された全ての動力装置の価値と定義しています。補助動力装置(APU)、中古エンジン、単体のアフターマーケット部品、およびアフターセールスMRO(整備・修理・オーバーホール)は、二重計上を避けるため意図的に調査範囲から除外されています。

2. 調査方法

本調査は、一次調査と二次調査を組み合わせて実施されました。

* 一次調査:航空機リース管理者、推進システムエンジニア、航空会社技術購買責任者、防衛調達担当者など、北米、ヨーロッパ、アジア太平洋、中東の専門家へのインタビューを通じて、エンジンのリードタイム、価格帯、耐用年数、ハイブリッド電動エンジンの型式認証の見通しなど、実世界の洞察を得ました。

* 二次調査:ICAOの交通統計、FAAおよびEASAの機材登録、UN Comtradeの貿易コード、Eurostatの生産指数などの公的データに加え、IATA、AIAなどの航空業界団体、SECなどの規制当局への提出書類から公開データを収集しました。さらに、Aviation Weekの受注情報、Airframerのプログラム追跡、D&B Hooversの企業収益などの有料データセットも活用し、納入パイプラインやOEMのシェアを補完しました。

* 市場規模予測:世界の納入台数と機材の退役スケジュールを用いたトップダウンアプローチで基準年価値を算出し、選択的なボトムアップのサプライヤー集計と平均販売価格のサンプリングによって検証しました。年間の旅客RPK(有償旅客キロ)成長率、機材近代化率、推力クラス構成の変化、SAF(持続可能な航空燃料)混合義務、防衛調達支出などの主要変数を多変量回帰モデルに組み込み、ARIMA平滑化により短期的な変動に対応しています。

* データ検証:出力データは、アナリストによる四眼レビュー、過去のマージンとの差異チェック、外部指標との異常値調整を経て承認されます。モデルは毎年更新され、主要なOEMのガイダンス変更や地政学的な受注急増などの重要なイベント発生時には、中間更新が実施されます。

他社のレポートと比較して、Mordor Intelligenceは新規製造エンジンのみを対象とし、四半期ごとに再評価されるASP(平均販売価格)を適用することで、インフレ時の過大評価を抑制し、透明性の高いベースラインを提供しています。

3. エグゼクティブサマリーと市場概況

市場の概要、主要な推進要因と阻害要因、バリューチェーン分析、規制動向、技術動向、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替製品の脅威、競争の激しさ)が含まれています。

4. 市場の推進要因

航空機エンジン市場の成長を牽引する主な要因は以下の通りです。

* サプライチェーンの回復後の双通路機生産の増加。

* 急成長するアジアの航空会社におけるLEAPおよびGTFエンジンへの機材全体の移行。

* NATOの輸送・給油機隊近代化プログラムによる軍用エンジン需要の増加。

* オフショアエネルギー事業向けヘリコプター機材の更新によるターボシャフトエンジンの納入増加。

* EUによる新規型式証明における100%SAF対応エンジンの義務化。

* リース主導によるアフリカ地域ジェット運航会社の拡大。

5. 市場の阻害要因

市場の成長を妨げる主な課題は以下の通りです。

* タービンブレードの供給を制限する鋳造・鍛造のボトルネックの継続。

* 中東の高温・高地運用における高温耐久性の問題。

* 水素燃焼エンジン構造の標準化の遅れ。

* 独立系MRO能力の成長による利益率への圧力。

6. 市場規模と成長予測(価値)

航空機エンジン市場規模は、2025年に1,061.7億米ドルに達し、2030年までに1,248.4億米ドルに拡大し、年平均成長率(CAGR)3.05%で成長すると予測されています。

* エンジンタイプ別:ターボファンエンジンが市場を支配しており、A320neoやB737 MAXファミリーでの広範な使用により、2024年には航空機エンジン市場シェアの64.45%を占めています。その他、ターボプロップ、ターボシャフト、ピストン、ハイブリッド電動エンジンが含まれます。

* 航空機タイプ別:商用航空(ナローボディ、ワイドボディ、リージョナル)、軍用航空(戦闘機、非戦闘機)、一般航空(ビジネスジェット、ヘリコプター、ターボプロップ機、ピストンエンジン機)、無人航空機(UAV)、先進航空モビリティ(AAM)車両に分類されます。

* 技術別:従来のターボファン/ターボプロップ、ギアードターボファン(GTF)、反転式オープンローター、適応サイクルエンジン、ハイブリッド電動推進が含まれます。

* 推力クラス別:10,000 lbf未満、10,001~25,000 lbf、25,001~50,000 lbf、50,000 lbf超に分類されます。

* コンポーネント別:コンプレッサー、タービン、ノズル、ギアボックス、その他のコンポーネントが含まれます。

* エンドユーザー別:OEM工場装着と交換/アフターマーケットに分類されます。

* 地域別:北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカにわたる詳細な分析が含まれます。中東地域は、主要な湾岸航空会社の機材拡大に牽引され、2030年までの地域別CAGRで6.75%と最も高い成長率を記録しています。

7. 競争環境

市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。General Electric Company、Pratt & Whitney(RTX Corporation)、CFM International、Rolls-Royce plc、Safran SA、Honeywell International Inc.、MTU Aero Engines AG、IHI Corporation、Mitsubishi Heavy Industries Aero Engines, Ltd.など、多数の主要企業のプロファイルが含まれています。

8. 市場機会と将来展望

未開拓のニーズの評価と将来の展望について考察しています。

本レポートで回答される主要な質問のまとめ

* 市場規模と成長予測:航空機エンジン市場規模は、2025年に1,061.7億米ドル、2030年までに1,248.4億米ドルに達し、CAGR 3.05%で成長すると予測されています。

* 主要エンジンタイプ:ターボファンエンジンが市場を支配しており、2024年には64.45%のシェアを占めています。

* 最速成長地域:中東地域は、2030年までCAGR 6.75%で最も高い成長率を記録しています。

* 持続可能性規制の影響:EUのSAF混合率義務化は、OEMに対し100%SAF対応エンジンの認証取得と、ハイブリッド電動およびオープンファン構造の探求を促しています。

* ボトルネック:特殊なタービンブレード合金には高精度な鍛造と熱処理が必要であり、認定されたサプライヤーが限られているため、生産が制約され、エンジン生産の立ち上げが遅れています。

* アフターマーケットトレンド:パンデミックによる延期後、整備工場への訪問件数が増加しており、OEMおよび独立系MROネットワークは能力を拡大し、ターンアラウンドタイム短縮のための予測保全サービスを提供しています。

本レポートは、航空機エンジン市場における意思決定者にとって、バランスの取れた透明性の高い情報を提供することを目指しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 サプライチェーン回復後の双通路機生産の立ち上がり

- 4.2.2 急成長するアジアの航空会社におけるLEAPおよびGTFエンジンへの機材全体の移行

- 4.2.3 NATOの輸送機および空中給油機隊の近代化プログラムによる軍用エンジン需要の増加

- 4.2.4 洋上エネルギー事業向けヘリコプター機材の更新によるターボシャフトエンジンの納入増加

- 4.2.5 新しい型式証明における100%SAF対応エンジンのEU義務化

- 4.2.6 リース主導によるアフリカのリージョナルジェット運航会社の拡大

-

4.3 市場の阻害要因

- 4.3.1 タービンブレードの入手可能性を制限する鋳造および鍛造の継続的なボトルネック

- 4.3.2 高温高地の中東での運用における高温耐久性の問題

- 4.3.3 水素燃焼エンジンアーキテクチャの標準化の遅れ

- 4.3.4 独立系MRO能力の成長によるマージン圧力

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 エンジンタイプ別

- 5.1.1 ターボファン

- 5.1.2 ターボプロップ

- 5.1.3 ターボシャフト

- 5.1.4 ピストン

- 5.1.5 ハイブリッド電気

-

5.2 航空機タイプ別

- 5.2.1 商業航空

- 5.2.1.1 ナローボディ機

- 5.2.1.2 ワイドボディ機

- 5.2.1.3 リージョナル機

- 5.2.2 軍用航空

- 5.2.2.1 戦闘機

- 5.2.2.2 非戦闘機

- 5.2.3 一般航空

- 5.2.3.1 ビジネスジェット

- 5.2.3.2 ヘリコプター

- 5.2.3.3 ターボプロップ機

- 5.2.3.4 ピストンエンジン機

- 5.2.4 無人航空機 (UAV)

- 5.2.5 先進航空モビリティ車両 (AAM)

-

5.3 技術別

- 5.3.1 従来型ターボファン/ターボプロップ

- 5.3.2 ギアードターボファン (GTF)

- 5.3.3 二重反転オープンローター

- 5.3.4 適応サイクルエンジン

- 5.3.5 ハイブリッド電気推進

-

5.4 推力クラス別

- 5.4.1 10,000 lbf未満

- 5.4.2 10,001~25,000 lbf

- 5.4.3 25,001~50,000 lbf

- 5.4.4 50,000 lbf超

-

5.5 コンポーネント別

- 5.5.1 コンプレッサー

- 5.5.2 タービン

- 5.5.3 ノズル

- 5.5.4 ギアボックス

- 5.5.5 その他のコンポーネント

-

5.6 エンドユーザー別

- 5.6.1 OEM工場装着

- 5.6.2 交換/アフターマーケット

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 その他の南米諸国

- 5.7.3 欧州

- 5.7.3.1 イギリス

- 5.7.3.2 ドイツ

- 5.7.3.3 フランス

- 5.7.3.4 ロシア

- 5.7.3.5 その他の欧州諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 インド

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 その他のアジア太平洋諸国

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 サウジアラビア

- 5.7.5.1.2 アラブ首長国連邦

- 5.7.5.1.3 その他の中東諸国

- 5.7.5.2 アフリカ

- 5.7.5.2.1 エジプト

- 5.7.5.2.2 南アフリカ

- 5.7.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ゼネラル・エレクトリック・カンパニー

- 6.4.2 プラット・アンド・ホイットニー(RTXコーポレーション)

- 6.4.3 CFMインターナショナル

- 6.4.4 ロールス・ロイス plc

- 6.4.5 サフラン SA

- 6.4.6 ハネウェル・インターナショナル Inc.

- 6.4.7 MTUアエロ・エンジンズ AG

- 6.4.8 IAEインターナショナル・アエロ・エンジンズ AG

- 6.4.9 IHI株式会社

- 6.4.10 三菱重工航空エンジン株式会社

- 6.4.11 ライカミング・エンジンズ(テキストロン Inc.)

- 6.4.12 ユナイテッド・エンジン・コーポレーション(ロステック)

- 6.4.13 中国航空工業集団有限公司(AECC)

- 6.4.14 川崎重工業株式会社

- 6.4.15 ハンファ・コーポレーション

- 6.4.16 ウィリアムズ・インターナショナル Co., L.L.C.

- 6.4.17 本田技研工業株式会社

- 6.4.18 PBSインターナショナル・トレーディング a.s.

- 6.4.19 GKNエアロスペース・サービスズ・リミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機エンジンは、航空機を空中で推進させるための極めて重要な動力源であり、その性能は安全性、経済性、環境適合性を大きく左右します。空気を取り込み、燃料と混合して燃焼させ、高温高圧のガスを後方に噴射することで推力を得るのが基本的な原理です。航空機エンジンには、極限の環境下で高い信頼性と効率性を維持することが求められ、その開発には最先端の科学技術が結集されています。

種類

航空機エンジンは、作動原理や用途によっていくつかの主要な種類に分類されます。

まず、現代の民間航空機の主流であるジェットエンジンがあります。ジェットエンジンはさらに細分化され、最も広く普及しているのがターボファンエンジンです。これは、エンジンの前方にあるファンが空気の一部を燃焼室を通さずにバイパスさせ、推力の大半を生み出す構造です。バイパス比が高いほど燃費効率と騒音低減効果に優れ、長距離旅客機に採用されます。一方、初期のジェットエンジンであるターボジェットエンジンは、全ての空気を燃焼室に通すため、高速性能に優れるものの燃費効率は劣り、主に一部の戦闘機などに用いられます。

次に、プロペラを駆動して推力を得るターボプロップエンジンがあります。これは、ジェットエンジンのタービンでプロペラを回転させる方式で、低速から中速域での高い燃費効率が特徴です。地域航空機、輸送機、一部の軍用機などに採用されています。

さらに、ヘリコプターのローターを駆動するために用いられるのがターボシャフトエンジンです。これはターボプロップエンジンと基本構造は似ていますが、プロペラの代わりにシャフトを通じてローターに動力を伝達します。

また、小型のプライベート機や練習機などには、自動車のエンジンに似たレシプロエンジン(ピストンエンジン)が使われています。これは、燃料を燃焼させてピストンを動かし、クランクシャフトを介してプロペラを回転させる方式で、構造が比較的単純で製造コストが低いという利点があります。