大腸菌検査市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

大腸菌検査市場レポートは、検査(臨床検査[ポリメラーゼ連鎖反応、酵素免疫測定法]、環境検査[メンブレンろ過、その他])、サンプルタイプ(水、食品・飲料、その他)、エンドユーザー(病院・診療所、診断検査機関、その他)、および地域(北米、欧州、アジア太平洋、その他)別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

大腸菌検査市場の概要

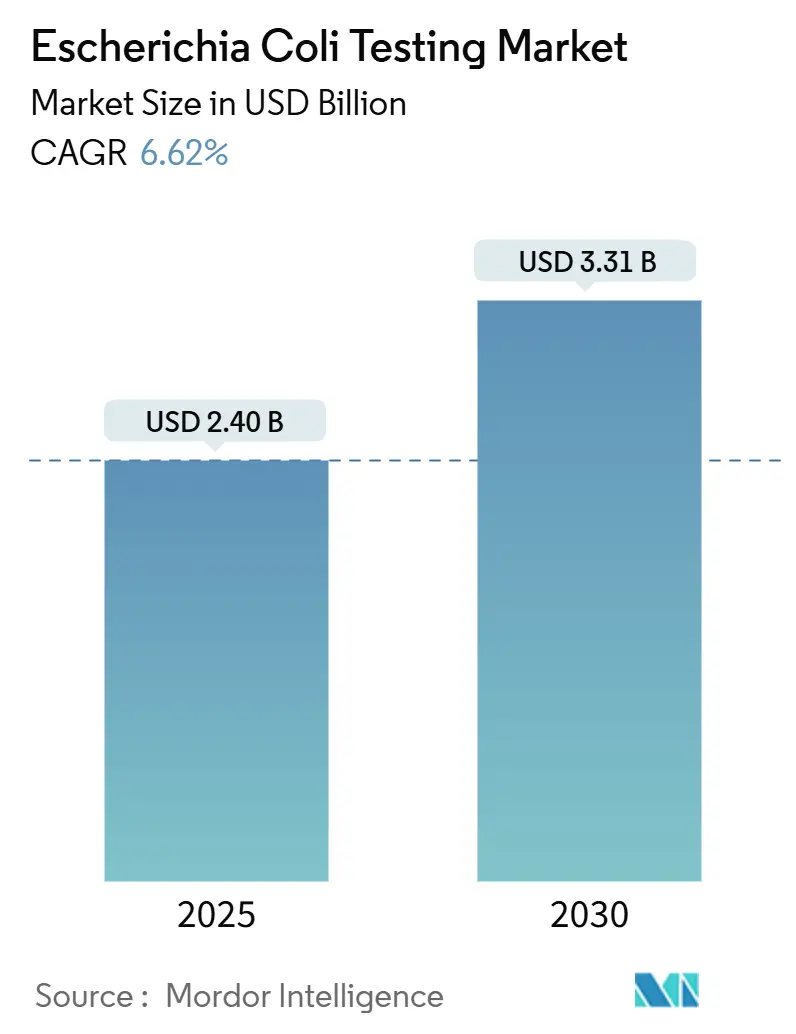

大腸菌検査市場は、2025年には24億ドルに達し、2030年までに33.1億ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.62%です。この市場の拡大は、食品媒介性疾患の監視強化、水質モニタリングの増加、迅速な分子診断の臨床導入によって推進されています。また、結果までの時間を短縮するポータブルバイオセンサープラットフォームへの投資や、コロニー計数を自動化するAI強化型培養ワークフローも成長に寄与しています。全自動PCRワークステーションの設備投資要件が小規模な検査機関の短期的な需要を抑制する一方で、規制の継続的な厳格化と抗菌薬耐性モニタリングがこの抑制要因を相殺しています。これにより、大腸菌検査市場は、培養ベースの手法から統合された分子・デジタルソリューションへの移行に伴い、堅調な勢いを示しています。

主要な市場動向

* 用途別: 2024年には臨床検査が市場シェアの60.24%を占め、食品・飲料検査は2030年までに10.18%のCAGRで成長すると予測されています。

* 検体タイプ別: 2024年には水質検査が市場規模の41.18%を占め、食品・飲料検体が10.18%のCAGRで最も急速に成長するカテゴリーとなっています。

* エンドユーザー別: 2024年には診断検査機関が市場の33.43%を占め、水道事業体および廃水処理施設は2030年までに8.65%のCAGRで拡大しています。

* 地域別: 2024年には北米が37.63%の収益シェアで市場をリードし、アジア太平洋地域は2030年までに9.04%のCAGRで最も高い成長を記録すると予測されています。

市場の推進要因と洞察

市場の成長を牽引する主な要因は以下の通りです。

1. 多重分子PCRパネルの採用拡大: 医療ネットワークは、単一病原体アッセイから、複数の胃腸病原体を一度に検出できる多重パネルへと移行しています。これにより、診断時間が数日から数時間へと短縮されます。例えば、FilmArray GIパネルは、E. coli O157を含む22種類の病原体の結果を約1時間で提供し、迅速な治療選択を可能にします。AIは特異性をさらに向上させ、迅速なPCRが培養に取って代わることで入院期間が短縮されることが研究で示されています。

2. 食品媒介性疾患監視義務の強化: 食品安全近代化法(FSMA)の改正(2024年7月発効)により、収穫前の農業用水検査が強化されます。2024年のファストフードでの大規模な集団発生のような事件は、加工業者が流通前に清潔さを確認するためのオンサイトポータブルアッセイの採用を促しています。多様なマトリックスを分析できる自動システムは、コストを抑えながら規制遵守を可能にし、AI駆動型のリスクモデルは天候や過去の汚染パターンに基づいてサンプリングを優先します。

3. 水道事業体における分散型水質検査の増加: EPAのクリーンウォーター法改正により、改良された膜ろ過法と分子検出法が承認され、水道事業体はバッチ培養からほぼリアルタイムのモニタリングへと移行できるようになりました。IoTセンサーとラボ自動化の統合により、処理最適化のための予測分析が提供され、AIと連携した膜バイオリアクターはエネルギーポジティブな運用を実現します。

4. 家畜の抗菌薬耐性(AMR)モニタリングプログラムの拡大: 「ワンヘルス」政策は、抗菌薬耐性監視の協調を促進し、飼料および家畜における大腸菌検査を拡大しています。現場で展開可能なLAMPアッセイは、複雑な機器なしで耐性遺伝子を検出でき、抗菌薬使用をリアルタイムで調整する精密農業を支援します。

5. ポータブルバイオセンサーオンチップの革新: ナノ構造表面とマイクロ流体技術を組み合わせたポータブルバイオセンサーは、オンサイトでの迅速な結果提供を可能にし、市場の成長に貢献しています。

6. 培養培地におけるAI拡張画像分析: AIを活用した画像分析は、培養培地におけるコロニー計数を自動化し、効率を向上させます。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 全自動PCRワークセルの設備投資の高さ: エンドツーエンドの糞便PCRロボットの導入には50万ドルから200万ドルかかり、さらに専用スペース、換気、バックアップ電源が必要です。小規模な診断センターは、限られた検査量と継続的なメンテナンス費用を考慮すると、この投資を正当化することが困難です。

2. 低資源の公立検査機関における試薬の在庫切れ: 公共部門の検査機関は、輸入された独自の試薬に依存することが多く、調達の遅延や通貨の制約により、数ヶ月にわたる供給ギャップが生じ、分子検査が停止することがあります。プラットフォームの多様化は回復力を高めますが、コストも増加します。

3. 次世代マイクロ流体技術の検証における規制の遅れ: 新しい技術の導入には、規制当局による検証と承認が必要ですが、このプロセスに時間がかかることがあります。

4. マトリックス阻害剤による偽陽性の増加: 複雑な検体では、マトリックス阻害剤が原因で偽陽性が発生し、診断の信頼性に影響を与える可能性があります。

セグメント分析

* 検査タイプ別: 臨床用途は2024年に60.24%のシェアを占め、2030年までに9.24%のCAGRで成長すると予測されています。ポリメラーゼ連鎖反応(PCR)は、数時間で結果が得られ、低濃度の細菌負荷を検出できるため、病院で広く使用されています。LAMPキットは、単一温度で動作するため、機器予算が限られているポイントオブケア施設に適しています。酵素免疫測定法は依然として費用に敏感なプログラムで利用されていますが、分子プラットフォームのコストが低下するにつれてシェアは減少しています。環境検査では、規制報告のために膜ろ過が用いられますが、迅速な意思決定が必要な場合は自動酵素基質法の需要が高まっています。迅速なバイオセンサーベースの検査は、ナノ構造表面とマイクロ流体技術を組み合わせることで、オンサイトで数分で結果を提供できるため、最も高い増分成長を遂げています。

* 検体タイプ別: 水質検査は2024年に総検査量の41.18%を占め、糞便汚染の指標としてのE. coliの長年の規制を反映しています。食品・飲料検査は10.18%のCAGRで最も急速に成長しており、ブランドオーナーがリコール費用を回避しようとする動きを示しています。臨床検体は下痢性疾患の鑑別診断で安定した需要を維持し、家畜検体は抗菌薬耐性監視により増加しています。

* エンドユーザー別: 診断検査機関は2024年に収益の33.43%を占め、新しい化学技術の迅速な採用を促進する確立された品質管理システムから恩恵を受けています。水道事業体は8.65%のCAGRで成長しており、更新された排水基準に準拠するために継続的なモニタリングに投資しています。病院は、救急部門の検査時間を短縮し、迅速な抗菌薬治療を支援するポイントオブケアカートリッジに注目しています。食品加工業者は、危害分析重要管理点(HACCP)ワークフローを統合する自動サンプリングロボットにアップグレードしています。

地域別分析

* 北米: 2024年には大腸菌検査市場収益の37.63%を占めました。これは、飲料水および農産物サプライチェーン全体で定期的な検査を義務付ける強力なEPAおよびFDAの規制によるものです。AI対応の培養画像装置や全自動PCRワークセルは、検査機関が生産性向上とより厳格なターンアラウンド目標を追求するため、米国で強く採用されています。

* アジア太平洋: 2030年までに9.04%の地域CAGRで最も高い成長を記録すると予測されています。急速な都市化と水インフラへの投資が牽引力となっています。低コストの膜ろ過キットやスマートフォン対応バイオセンサーは、都市周辺地域の検査ギャップを埋めています。中国の第14次5カ年計画は安全な食品サプライチェーンを優先しており、高スループットの免疫測定ラインの需要を高めています。

* 欧州: 厳格な食品・水質指令と認定された検査機関の成熟したネットワークに支えられ、安定した貢献を維持しています。持続可能性への焦点は、エネルギーポジティブな水処理と継続的な微生物モニタリングの組み合わせの採用を推進しています。

* 中東・アフリカ: インフラ投資とドナー資金による公衆衛生プログラムが、特に高温や断続的な電力供給に耐えうるポータブルキットの需要を支える新興市場です。

競争環境

大腸菌検査市場は中程度に細分化されています。Abbott、Thermo Fisher、bioMérieux、Rocheなどのグローバルリーダーは、規模、広範な試薬ポートフォリオ、規制に関する専門知識を活用してシェアを維持しています。RocheによるLumiraDxのポイントオブケアプラットフォームの買収は、プライマリケアにおける多重アッセイ能力を追加し、分散型診断への推進を強調しています。スタートアップ企業は、グラフェンバイオセンサーやマイクロ流体カートリッジに焦点を当て、超高速で少量検査が可能な製品で既存企業に挑戦しています。ナノポア検出、普遍的な阻害剤耐性化学、サンプルから結果までのカートリッジにおける特許出願が急増しており、活発なイノベーションが示唆されています。

最近の業界動向

* 2025年4月: インドのAnjara Homesで水サンプルから大腸菌が検出され、400件以上の胃腸疾患が発生しました。

* 2025年2月: bioMérieuxがBIOFIRE FILMARRAY Gastrointestinal Panel MidのFDA承認を取得し、約1時間で11種類のターゲット結果を提供できるようになりました。

* 2025年1月: Qiagenの胃腸感染症向けターゲットシンクロミック多重qPCRパネルがFDA承認を取得しました。

* 2024年3月: HygienaのBAX System Real-Time PCRアッセイ(E. coli O157:H7/NM用)が分析方法便覧の承認を得ました。

本レポートは、大腸菌検査市場に関する詳細な分析を提供しています。

1. 市場定義と調査範囲

本調査における大腸菌検査市場は、病原性または指標となる大腸菌株を検出するための臨床、食品、水、環境分野における検査収益全体を対象としています。具体的には、培養法、免疫測定法、分子プラットフォームを用いた検査が含まれます。調査範囲には、プロファイルされた17カ国における新規キット、試薬、消耗品、および専用機器の売上が計上されており、特定の生物を報告しない一般的な微生物学システムは除外されています。

2. エグゼクティブサマリーと市場予測

大腸菌検査市場は、2025年には24.0億米ドルの規模に達すると評価されています。2030年までには年平均成長率(CAGR)6.62%で拡大し、33.1億米ドルに達すると予測されています。

収益を牽引する主要なアプリケーションセグメントは臨床検査であり、病院での迅速なPCR診断の優先順位が高いため、市場シェアの60.24%を占めています。地域別では、アジア太平洋地域が都市化と水質安全規制の強化により、9.04%のCAGRで最も高い成長潜在力を示すと予測されています。

市場を再形成する主要な技術トレンドとしては、多項目PCRパネル、ポータブルグラフェンバイオセンサー、AIを活用した培養プレート画像解析などが挙げられます。

3. 市場の動向

市場の推進要因:

* 多項目下痢症パネルにおける分子PCRの採用急増。

* 食品媒介アウトブレイク監視の義務化。

* 公益事業における分散型水質検査の増加。

* 家畜の薬剤耐性(AMR)モニタリングプログラムの拡大。

* オンサイトスクリーニング向けポータブルバイオセンサーオンチップの革新。

* 培養培地判読におけるAI強化画像分析の導入。

市場の阻害要因:

* 全自動便PCRワークセルの設備投資の高さ。

* 低資源の公衆衛生ラボにおける試薬不足。

* 次世代マイクロ流体キットの検証における規制の遅れ。

* サンプルマトリックス阻害剤による偽陽性率の増加。

4. 市場セグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 検査タイプ別: 臨床検査(PCR、LAMP、EIA/ELISA、発色性培養培地、迅速バイオセンサーベースアッセイ)、環境検査(メンブレンろ過、多管発酵法、酵素基質法)。

* サンプルタイプ別: 水、食品・飲料、臨床便/尿、動物飼料・家畜。

* エンドユーザー別: 病院・診療所、診断ラボ、水道事業体・廃水処理施設、食品加工会社、政府・公衆衛生機関。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国および地域。

5. 競争環境

市場の集中度、市場シェア分析に加え、Abbott Laboratories、Becton, Dickinson & Company、Bio-Rad Laboratories、Danaher(Cepheid & Beckman Coulter)、Thermo Fisher Scientific、Eurofins Scientific、Roche Diagnosticsなど、主要なグローバル企業を含む多数の企業プロファイルが提供されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が含まれています。

6. 調査方法論の信頼性

本レポートの調査方法論は、一次調査(病院微生物学者、水質管理者、規制当局へのインタビュー)と二次調査(CDC FoodNet、WHO、US EPAなどの公開データ、貿易データ、業界ガイドライン、企業財務情報)を組み合わせています。市場規模の算出と予測は、アウトブレイク発生頻度や義務付けられたサンプル頻度を需要プールに変換するトップダウンモデルと、サプライヤーのボトムアップ集計による検証を併用しています。データは毎年更新され、主要な変更があった場合には中間更新も行われるため、高い信頼性と再現性を持つベースラインを提供しています。他社の推定値との比較においても、Mordor Intelligenceの調査は、臨床、食品、水質といった全ての規制対象検査領域をバランス良く含み、国レベルでのキット価格監査と通貨レートの固定を行うことで、より透明で信頼性の高い結果を提供していると結論付けられています。

7. 市場機会と将来展望

市場における未開拓領域や満たされていないニーズの評価も行われており、将来の成長機会が特定されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 多重下痢パネルにおける分子PCR採用の急増

- 4.2.2 食品媒介性疾患発生監視の義務化

- 4.2.3 公益事業における分散型水質検査の増加

- 4.2.4 家畜のAMR(薬剤耐性)モニタリングプログラムの拡大

- 4.2.5 現場スクリーニングのためのポータブルバイオセンサーオンチップの革新

- 4.2.6 培地読み取りにおけるAI強化型画像分析

-

4.3 市場の阻害要因

- 4.3.1 全自動便PCRワークセルの資本集約度

- 4.3.2 資源の乏しい公立研究所における試薬の在庫切れ

- 4.3.3 次世代マイクロ流体キットの検証における規制の遅れ

- 4.3.4 サンプルマトリックス阻害剤による偽陽性の増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジー展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 テスト別

- 5.1.1 臨床検査

- 5.1.1.1 ポリメラーゼ連鎖反応 (PCR)

- 5.1.1.2 ループ媒介等温増幅 (LAMP)

- 5.1.1.3 酵素免疫測定法 (EIA/ELISA)

- 5.1.1.4 発色培地

- 5.1.1.5 迅速バイオセンサーベースアッセイ

- 5.1.2 環境検査

- 5.1.2.1 メンブレンろ過

- 5.1.2.2 多管発酵法

- 5.1.2.3 酵素基質法

-

5.2 サンプルタイプ別

- 5.2.1 水

- 5.2.2 食品&飲料

- 5.2.3 臨床便・尿

- 5.2.4 飼料&家畜

-

5.3 エンドユーザー別

- 5.3.1 病院&診療所

- 5.3.2 診断検査機関

- 5.3.3 水道事業体&廃水処理施設

- 5.3.4 食品加工会社

- 5.3.5 政府&公衆衛生機関

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 ベクトン・ディッキンソン・アンド・カンパニー

- 6.3.3 バイオ・ラッド・ラボラトリーズ

- 6.3.4 ダナハー(セフェイド&ベックマン・コールター)

- 6.3.5 サーモフィッシャーサイエンティフィック

- 6.3.6 ユーロフィン・サイエンティフィック

- 6.3.7 アイデックス・ラボラトリーズ

- 6.3.8 メルクKGaA(ミリポアシグマ)

- 6.3.9 ロシュ・ダイアグノスティックス

- 6.3.10 ハイメディア・ラボラトリーズ

- 6.3.11 ハック(ダナハー子会社)

- 6.3.12 rqmicro AG

- 6.3.13 ハイジェナLLC

- 6.3.14 NEMISテクノロジーズ

- 6.3.15 サーテスト・バイオテック

- 6.3.16 富士フイルム和光純薬

- 6.3.17 栄研化学

- 6.3.18 マイクロバイオロジクス

- 6.3.19 ハーディ・ダイアグノスティクス

- 6.3.20 ロンザ・グループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

大腸菌検査は、食品、水、環境、臨床など多岐にわたる分野で、公衆衛生の維持と安全確保のために不可欠な検査です。ここでは、その定義から将来展望までを詳細に解説いたします。

1. 定義

大腸菌は、ヒトや動物の腸管に常在するグラム陰性桿菌の一種であり、通常は無害ですが、一部にはベロ毒素などを産生し、重篤な食中毒を引き起こす病原性大腸菌(例:O157)も存在します。大腸菌検査は、これらの大腸菌、特に衛生指標菌としての大腸菌群や糞便系大腸菌、あるいは特定の病原性大腸菌の有無や菌数を検出・測定することを目的としています。この検査は、食品や飲料水の汚染状況を評価し、食中毒や水系感染症のリスクを管理するための重要な手段であり、衛生管理の徹底に貢献します。大腸菌群は、糞便汚染の指標として広く用いられ、その検出は衛生状態の悪化を示唆します。

2. 種類

大腸菌検査には、目的や対象に応じて様々な方法が用いられています。

* 培養法: 最も一般的で基本的な検査法です。

* 標準寒天培地法: 大腸菌群を含む一般細菌数を測定する際に用いられます。

* デソキシコレート寒天培地法: 大腸菌群の選択分離に特化した培地で、コロニーの色や形状で大腸菌群を推定します。

* EC培地法・BGLB培地法: 大腸菌群や糞便系大腸菌の増菌・選択培養に用いられ、ガス産生を確認することで陽性を判断します。

* 最確数法 (MPN法): 段階希釈した検体を複数の試験管に接種し、陽性管の数から統計的に菌数を推定する方法で、特に低菌数検体の検査に適しています。

* 平板培養法: 希釈した検体を寒天培地に塗布し、培養後に形成されたコロニー数を直接数える方法です。

* 迅速培養法: 特殊な培地(例:ペトリフィルム、コンパクトドライ)を使用し、培養時間を短縮したり、操作を簡便化したりする手法です。

* 遺伝子検査法: 迅速かつ高感度に特定の病原性大腸菌を検出するのに優れています。

* PCR法 (Polymerase Chain Reaction): 大腸菌特有の遺伝子配列や、病原性大腸菌が持つ毒素遺伝子(例:ベロ毒素遺伝子)を増幅して検出します。リアルタイムPCRは、増幅と同時に検出を行うため、定量性にも優れ、より迅速な結果が得られます。

* LAMP法 (Loop-mediated Isothermal Amplification): PCR法と同様に遺伝子を増幅しますが、一定温度で反応が進行するため、専用のサーマルサイクラーが不要で、より簡便な検査が可能です。

* 免疫学的検査法: 大腸菌が持つ特定の抗原を抗体で検出する方法です。

* ELISA法 (Enzyme-Linked Immunosorbent Assay): プレートに固定した抗体を用いて、検体中の大腸菌抗原を検出します。高感度で多検体処理に適しています。

* イムノクロマト法: 妊娠検査薬のように、検体を滴下するだけで数分から数十分で結果が得られる簡便な検査キットで、現場でのスクリーニングに利用されます。O157などの特定の血清型を迅速に検出できます。

* その他:

* ATP測定法: 大腸菌そのものを直接検出するわけではありませんが、微生物を含む有機物の存在量をATP(アデノシン三リン酸)として測定し、間接的に衛生状態を評価する迅速検査法です。

3. 用途

大腸菌検査は、以下のような幅広い分野で活用されています。

* 食品衛生: 食肉、乳製品、加工食品、弁当、惣菜、飲料水など、あらゆる食品の製造・流通段階での衛生管理に不可欠です。食中毒の原因となる病原性大腸菌の検出や、一般的な衛生指標としての菌数管理が行われます。HACCP(危害分析重要管理点)システムにおいて、重要なモニタリング項目の一つです。

* 水質管理: 飲料水、工業用水、プール水、浴槽水、河川水、海水などの水質基準適合性を確認するために実施されます。特に飲料水においては、大腸菌の不検出が義務付けられており、公衆衛生の維持に極めて重要です。

* 臨床検査: 尿路感染症や消化器感染症の診断において、患者検体(尿、便など)から大腸菌を分離・同定し、適切な治療法の選択に役立てられます。

* 環境衛生: 土壌、排水、廃棄物などの環境中の汚染状況を評価し、公衆衛生や生態系への影響を監視するために行われます。

* 医薬品・化粧品: 製造工程における微生物汚染の管理や、製品の品質保証のために、原材料や最終製品の大腸菌検査が実施されます。

4. 関連技術

大腸菌検査の効率化、高精度化を支える様々な関連技術が存在します。

* 自動コロニーカウンター: 培養後の寒天培地上のコロニーを画像解析によって自動で計数する装置で、検査の省力化と精度向上に貢献します。

* 質量分析法 (MALDI-TOF MS): 微生物のタンパク質パターンを解析し、数分で菌種を同定できる技術です。培養後の大腸菌の迅速な同定に利用され、検査時間の短縮に大きく寄与します。

* 次世代シーケンサー (NGS): 大腸菌の全ゲノム情報を解析することで、詳細な菌株の特定、病原性遺伝子の有無、薬剤耐性遺伝子の検出などが可能になります。食中毒発生時の疫学調査や感染経路の特定に威力を発揮します。

* IoT・AIを活用したモニタリングシステム: 検査機器や環境センサーから得られるデータをリアルタイムで収集・解析し、異常を早期に検知したり、将来のリスクを予測したりするシステムです。

* サンプリング技術: 検査結果の信頼性を担保するためには、適切な検体採取が不可欠です。表面拭き取り検査、スタンプ培地、フィルターろ過など、対象に応じた多様なサンプリング技術が用いられます。

5. 市場背景

大腸菌検査市場は、食品安全や公衆衛生に対する意識の高まり、法規制の強化を背景に拡大を続けています。

* 法規制の強化: 食品衛生法、水道法、HACCP制度の義務化、ISO22000などの国際規格の普及により、企業や自治体における検査の需要が増加しています。特に、病原性大腸菌O157などの検出は、食品事業者にとって喫緊の課題です。

* 市場規模: 検査キット、培地、検査機器の製造・販売市場に加え、専門の受託検査機関によるサービス市場も大きく成長しています。グローバルな食品サプライチェーンの複雑化も、検査需要を押し上げる要因となっています。

* 主要プレイヤー: 検査試薬メーカー(例:日水製薬、栄研化学)、検査機器メーカー(例:サーモフィッシャーサイエンティフィック、バイオ・ラッド)、受託検査機関(例:日本食品分析センター、SGSジャパン)などが市場を牽引しています。

* 消費者意識の高まり: 消費者の食の安全・安心に対する要求は年々高まっており、企業は製品の安全性を証明するために、より厳格な検査体制を構築する必要があります。

6. 将来展望

大腸菌検査の分野は、今後も技術革新と社会ニーズの変化に対応しながら進化していくと予想されます。

* 迅速化・高感度化: 検査結果をより早く、より微量の菌から検出できる技術の開発が進むでしょう。特に、食品製造現場でのリアルタイムモニタリングや、緊急時の迅速な対応が求められています。

* 簡便化・自動化: 専門知識がなくても現場で簡単に検査できるポータブル機器や、検査プロセス全体を自動化するシステムが普及することで、検査の敷居が下がり、より多くの場所で日常的な検査が可能になります。

* 多項目同時検出: 一度の検査で複数の病原菌や汚染指標菌を同時に検出できるマルチプレックス検査技術が発展し、効率的なリスク評価が可能になります。

* AI・ビッグデータ活用: 検査データや環境データをAIで解析し、食中毒発生のリスク予測、汚染源の特定、衛生管理計画の最適化などに活用されるでしょう。

* 非侵襲的・非破壊検査: 食品や製品を破壊せずに検査できる技術や、環境中のDNAを分析して微生物の存在を推定する環境DNA分析のような新しいアプローチが注目されています。

* IoTデバイスとの連携: 検査結果がクラウドに自動でアップロードされ、遠隔地からでも衛生状態を監視できるようなIoTデバイスとの連携が進むことで、より高度な衛生管理体制が構築されると期待されます。

大腸菌検査は、私たちの健康と安全を守る上で欠かせない基盤技術であり、その進化は社会全体の衛生レベル向上に直結しています。今後も、新たな技術の導入と既存技術の改良を通じて、より安全で安心な社会の実現に貢献していくことでしょう。