整形外科用装具市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

整形外科用装具およびサポート市場は、製品(下肢装具およびサポート[股関節、膝関節など]、脊椎装具およびサポートなど)、エンドユーザー(病院など)、用途(靭帯損傷など)、年齢層(成人など)、地域(北米、欧州、アジア太平洋、中東アフリカ、南米)別に分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

整形外科用装具・サポート市場は、高齢化社会における骨折発生率の増加、予防的装具に対する意識の高まり、在宅リハビリテーションプログラムへの移行などを背景に、着実に拡大しています。技術革新、特にAIを活用したアライメントシステムや患者固有の3Dプリンティング技術の進展により、市場は単なる製品製造から付加価値の高いスマートデバイスへと移行しています。また、北米を中心に非外科的治療の包括払い戻し制度が導入されたことも、入院期間を短縮する費用対効果の高い装具の需要を後押ししています。

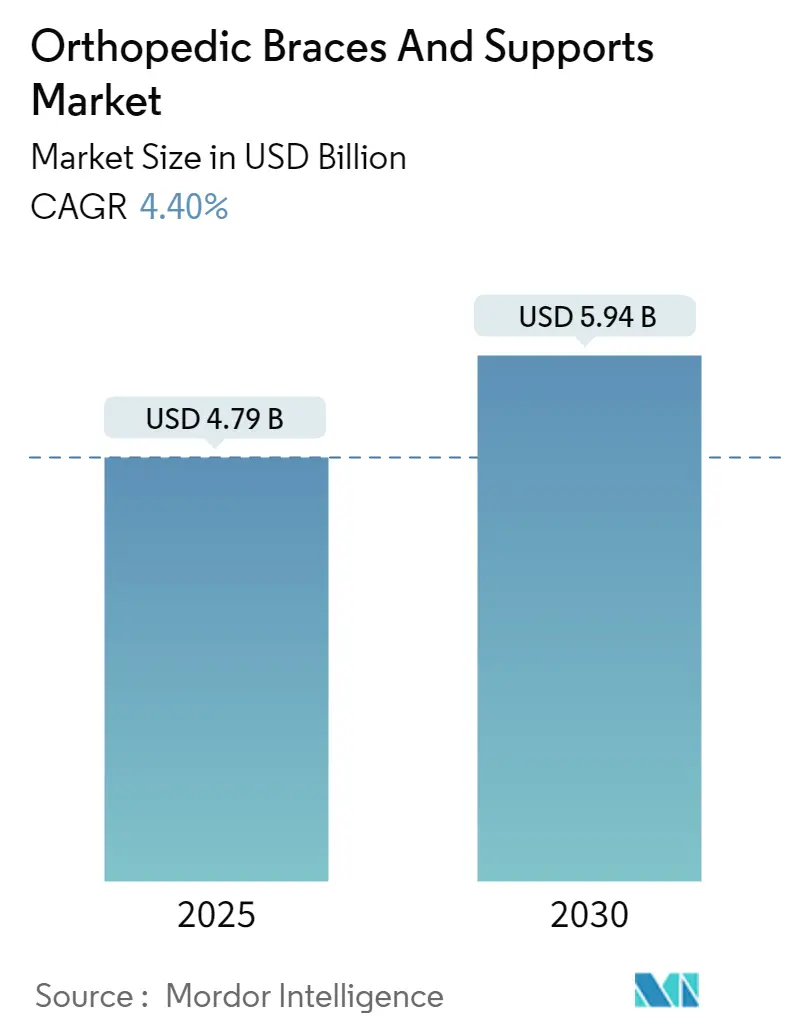

本市場は、2025年には47.9億米ドル、2030年には59.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.40%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると見込まれています。市場の集中度は中程度です。

2024年の市場シェアを見ると、製品カテゴリー別では下肢装具が56.34%を占め、脊椎装具は2030年までに5.21%のCAGRで最も速く成長すると予測されています。エンドユーザー別では、病院が51.21%を占めましたが、整形外科・外傷センターは2030年まで5.34%のCAGRで拡大すると見られています。用途別では、靭帯損傷が42.23%を占め、予防的ケアは5.25%のCAGRで進展しています。年齢層別では成人が優勢ですが、高齢者層はアクティブエイジングの取り組みを背景に5.29%のCAGRで成長する見込みです。地域別では、北米が2024年の収益の40.76%を占め、アジア太平洋地域は2030年まで5.42%のCAGRで最も高い成長率を示すと予測されています。

市場の成長を牽引する主な要因は以下の通りです。高齢化社会における骨折発生率の増加(遠位橈骨、指、股関節骨折など)、17億人以上が罹患している筋骨格系疾患の有病率の増加(特に腰痛)、ロードトラフィックやスポーツによる負傷の増加、AIや3Dプリンティング技術を活用したスマート/3Dプリントサポートへの技術的転換、COVID-19後の在宅ケアリハビリテーションの急増、そして非外科的整形外科ケアに対する包括払い戻し制度の導入です。これらの要因は、装具による早期の可動化や費用対効果の高いケアの需要を高め、市場の成長を促進しています。

一方、市場の成長を抑制する要因も存在します。軽微な怪我への無関心(特に発展途上国)、次世代装具に関する認識不足(アジア太平洋地域や中東・アフリカ地域)、未検証のDTC(消費者直接取引)Eコマース装具に対する医師の採用率の低さ(北米や欧州)、そしてアジアからの汎用品輸入による価格圧力です。特に価格圧力は、輸入部品に対する関税引き上げなどによりメーカーの利益を圧迫しており、既存ブランドは生産の国内回帰やプレミアムデバイスの強調で対抗しています。

製品カテゴリー別では、下肢装具が2024年の市場収益の56.34%を占め、膝、足首、股関節の負傷率の高さから市場を牽引しています。膝装具は最大のサブクラスターであり、スポーツ医学と変形性関節症の管理の両方で需要があります。脊椎装具は、FDA承認の神経刺激対応融合刺激装置やスマートベルトの恩恵を受け、5.21%のCAGRで最も急速に成長しています。上肢装具は、人間工学的イニシアチブにより需要が伸びています。ウェアラブルセンサーの統合により、装具は受動的なサポートから能動的なコーチへと変化し、個別化されたデータ豊富なケアへの市場の移行を強化しています。

エンドユーザー別では、病院が2024年に51.21%の収益シェアを維持しましたが、整形外科・外傷センターは2030年まで年間5.34%の拡大が予測されています。これは、患者が専門的な専門知識と迅速な回復経路を求める傾向を反映しています。外来手術センターや在宅ケア環境も、メディケアの資金援助や遠隔監視プロトコルにより採用を加速させています。

用途別では、靭帯損傷が2024年の使用量の42.23%を占めましたが、予防的ケアの用途は5.25%のCAGRで最も急速に増加しています。職場安全プログラムや青少年スポーツリーグにおける予防的サポートの統合がこれを後押ししています。術後リハビリテーション装具や変形性関節症ソリューションも着実な需要があり、市場は反応的な治療からリスク軽減戦略へと軸足を移しています。

年齢層別では、成人が2024年の収益の54.44%を占める最大のコホートでした。しかし、高齢者人口は、平均寿命の延長とアクティブエイジングを奨励する政策に後押しされ、5.29%のCAGRで最も急速に成長すると予測されています。メーカーは、片手操作システムや遠隔アラートなど、高齢者のニーズに対応した機能を開発しています。

地域別では、北米が2024年の収益の40.76%を占め、堅固な保険適用とCMSプログラムに支えられています。米国は高度な製造業を通じて地域を支配し、AI対応アライメントや遠隔リハビリテーションといった技術アップグレードが市場の成長を維持しています。欧州は、ユニバーサルヘルスケアシステムと医療機器規制(MDR)に基づく厳格な監視によって確立された基盤を維持しており、ドイツがイノベーションハブとして機能しています。アジア太平洋地域は、中間層の拡大、政府による保険導入、スポーツ参加の増加を背景に、2030年まで5.42%のCAGRで最も速い成長を遂げると予測されています。中国、日本、オーストラリア、インド、タイ、マレーシアなどが、それぞれの地域特性に応じた需要と供給の動向を示しています。

競争環境は中程度の集中度を示しており、大手多国籍企業と機敏な地域プレーヤーが競合しています。Solventumは3Mからのスピンオフによりスマート装具と創傷ケアに特化した企業となり、EssityはActimoveラインを広範に展開しています。DJO LLC(Enovis)はDonJoy ROAM OA装具で差別化を図り、Össurはセンサー対応オフロードシステムに投資しています。Zimmer BiometはOrthoGridの買収やRevelAi Healthとの提携を通じて技術的深みを増しています。アジアからの汎用品輸入による価格圧力に対し、既存ブランドはプレミアムな性能とサービスバンドルで対抗しています。DTC(消費者直接取引)Eコマースの台頭は、迅速な配送を提供する一方で、臨床的有効性に関する懸念も生じさせています。全体として、競争は費用対効果とエビデンスに基づいた性能のバランスを中心に展開しています。

最近の業界動向としては、2024年12月にOrthoPediatrics Corpが専門装具部門を拡大、2024年5月にThuasneがCorflex Globalを買収、2024年4月にSolventumが3Mから独立、2024年1月にEnovisがDonJoy ROAM OA膝装具を発売したことなどが挙げられます。

本レポートは、整形外科用装具およびサポートの世界市場に関する包括的な分析を提供しています。整形外科用装具およびサポートは、硬質プラスチックやスパンデックスなどの素材で構成され、関節を固定し、効果的な治癒を促進するために使用される医療用品と定義されています。本調査では、製品別(下肢装具、脊椎装具、上肢装具)、エンドユーザー別(病院、整形外科・外傷センター、在宅ケアなど)、用途別(靭帯損傷、予防的ケア、術後リハビリテーション、変形性関節症管理など)、年齢層別(小児、成人、高齢者)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に市場を詳細にセグメント化し、分析しています。特に、世界の主要地域にわたる17カ国の市場規模とトレンドを米ドル(USD)価値で提供しています。

市場規模と成長予測に関して、整形外科用装具およびサポートの世界市場は、2025年に47.9億米ドルの規模に達し、2030年までには59.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.40%と見込まれています。製品セグメント別では、2024年の収益の56.34%を占めた下肢装具が最大のシェアを保持しています。これは、膝や足首の負傷の有病率が高いことに起因しています。地域別では、アジア太平洋地域が2030年までに5.42%という最も高いCAGRを記録すると予測されています。この成長は、中間層の需要増加と、政府による医療プログラムの拡大によって牽引されると分析されています。

市場の成長を促進する主要な要因は多岐にわたります。まず、骨折の発生率の増加、筋骨格系疾患の有病率の拡大、および交通事故やスポーツ外傷の増加が挙げられます。これらの要因は、装具およびサポート製品の需要を直接的に押し上げています。また、技術革新も重要な促進要因であり、スマート装具や3Dプリント技術を用いた個別対応型サポートへの技術的移行が進んでいます。さらに、COVID-19パンデミック以降、在宅ケアリハビリテーションの需要が急増していることも市場を後押ししています。北米における非外科的整形外科ケアに対するバンドル型償還制度も、治療費全体の削減に繋がる装具の採用を病院や外来センターに奨励し、市場成長に寄与しています。

一方で、市場の成長を妨げるいくつかの抑制要因も存在します。軽傷に対する認識不足や無関心は、早期治療や装具の使用機会を逸失させる可能性があります。次世代装具に関する一般および医療従事者の認識不足も課題であり、新しい技術や製品の利点が十分に理解されていないため、採用が遅れることがあります。また、未検証のDTC(Direct-to-Consumer)Eコマース装具に対する医師の採用率が低いことも、市場の健全な成長を阻害する要因の一つです。アジアからの汎用品輸入による価格競争も、市場における価格圧力を高め、特に先進的な製品を提供する企業にとって課題となっています。

技術の進歩は、整形外科用装具およびサポート市場の未来を形作っています。AI誘導アライメントシステムは、装具の装着精度と効果を向上させ、患者の回復を最適化します。3Dプリント技術は、患者一人ひとりの身体に合わせたカスタムメイドの装具設計を可能にし、快適性と機能性を大幅に向上させています。さらに、センサーを埋め込んだ装具は、患者のコンプライアンスデータ(装着時間や活動レベルなど)をリアルタイムで医師に送信することを可能にし、よりパーソナライズされた治療計画とモニタリングを実現しています。これらの技術革新は、製品性能を再定義し、市場に新たな価値をもたらしています。

整形外科用装具およびサポート市場は、競争が激しい環境にあります。主要な市場プレイヤーには、Solventum、Essity(BSN Medical)、DJO LLC(Enovis)、Össur、Ottobock、Zimmer Biomet、Bauerfeind、Medi GmbHなどが挙げられます。これらの企業は、市場シェアを維持・拡大するために、イノベーションへの投資、製品ポートフォリオの拡充、および戦略的買収に積極的に取り組んでいます。

本レポートでは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価も行っています。技術革新と医療ニーズの変化に対応することで、新たな市場機会が生まれると予測されています。特に、個別化された治療ソリューション、予防的ケアの強化、およびデジタルヘルスとの統合は、将来の市場成長の鍵となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 骨折発生率の増加

- 4.2.2 筋骨格系疾患の有病率の増加

- 4.2.3 増加する交通事故およびスポーツ傷害

- 4.2.4 スマート/3Dプリントサポートへの技術的移行

- 4.2.5 COVID後の在宅リハビリテーションのブーム

- 4.2.6 非外科的整形外科治療に対する包括的償還

-

4.3 市場の阻害要因

- 4.3.1 軽微な怪我への怠慢

- 4.3.2 次世代装具の認知度不足

- 4.3.3 未検証のDTC Eコマース装具に対する医師の採用率の低さ

- 4.3.4 アジアからの汎用品輸入による価格圧力

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品別

- 5.1.1 下肢装具およびサポート

- 5.1.1.1 足首&足

- 5.1.1.2 股関節

- 5.1.1.3 膝

- 5.1.2 脊椎装具およびサポート

- 5.1.3 上肢装具およびサポート

- 5.1.3.1 肘

- 5.1.3.2 手&手首

- 5.1.3.3 肩

- 5.1.3.4 その他

-

5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 整形外科および外傷センター

- 5.2.3 在宅医療施設

- 5.2.4 その他

-

5.3 用途別

- 5.3.1 靭帯損傷

- 5.3.2 予防的ケアおよび予防的使用

- 5.3.3 術後リハビリテーション

- 5.3.4 変形性関節症管理

- 5.3.5 その他

-

5.4 年齢層別

- 5.4.1 小児

- 5.4.2 成人

- 5.4.3 高齢者

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ソルベンタム

- 6.3.2 エシティ(BSNメディカル)

- 6.3.3 DJO LLC(エノビス)

- 6.3.4 オスール

- 6.3.5 オットーボック

- 6.3.6 ジマー・バイオメット

- 6.3.7 バウアーファインド

- 6.3.8 メディGmbH

- 6.3.9 デロイヤル・インダストリーズ

- 6.3.10 バード&クローニン

- 6.3.11 フランク・スタブス

- 6.3.12 アルケア

- 6.3.13 ベッカー・オーソペディック

- 6.3.14 チュアヌ

- 6.3.15 タイナー・オーソティクス

- 6.3.16 レハン・ヘルス

- 6.3.17 ブレッグ・インク

- 6.3.18 ユナイテッド・オーソ

- 6.3.19 オーソペディアトリクス・コーポレーション

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

整形外科用装具は、身体の特定の部位を支持、固定、保護、矯正、または機能補助するために使用される医療機器の総称でございます。これらは、患者様の身体機能の回復や維持、疼痛の軽減、そして日常生活の質の向上に大きく貢献いたします。医師の診断と処方に基づき、義肢装具士が患者様一人ひとりの身体状況や疾患、生活様式に合わせて採型、製作、調整を行うことが一般的です。義肢が失われた身体の一部を補うものであるのに対し、装具は既存の身体部位の機能をサポートし、その能力を最大限に引き出すことを目的としております。

整形外科用装具には、その目的や装着部位によって多種多様な種類がございます。まず、装着部位による分類では、体幹装具、上肢装具、下肢装具、そして足底板に大別されます。体幹装具は、頸椎カラー、胸腰仙椎装具(TLSOやLSO)、側弯症の進行を抑制するためのミルウォーキー装具やボストン装具などがあり、脊椎の安定化や矯正に用いられます。上肢装具には、肩関節、肘関節、手関節、手指の各部位を対象としたものがあり、骨折後の固定や関節の保護、麻痺による機能障害の補助などに使用されます。下肢装具は、股関節装具、膝関節装具(前十字靭帯損傷後の保護や変形性膝関節症の疼痛軽減用など)、足関節装具(AFO:Ankle Foot Orthosis)などがあり、歩行の安定化や関節の保護、変形の矯正を目的とします。特に足底板(インソール)は、足部のアーチをサポートし、足部から全身のアライメントを整えることで、様々な足部疾患や膝、腰の痛みの軽減に寄与いたします。また、目的による分類では、骨折や脱臼後の「固定用装具」、側弯症やO脚・X脚などの「矯正用装具」、スポーツ時の関節保護や変形性関節症の進行抑制のための「支持・保護用装具」、そして麻痺などによる筋力低下を補う「機能補助用装具」などがございます。素材も、プラスチック、金属、皮革、布、複合素材など、用途に応じて最適なものが選択されます。

整形外科用装具の用途は非常に広範にわたります。主な用途としては、まず「治療」が挙げられます。骨折や脱臼の固定、靭帯損傷後の関節の安定化、椎間板ヘルニアや脊柱管狭窄症といった脊椎疾患における疼痛の緩和と脊椎の安定化、そして小児の側弯症の進行抑制などが含まれます。次に「リハビリテーション」においても重要な役割を果たします。術後の関節可動域制限の管理、麻痺による筋力低下の補完、歩行能力の向上支援などに用いられます。さらに「予防」の観点からも活用されます。スポーツ時の再発予防や、変形性関節症の進行抑制、高齢者の転倒予防など、疾患の発症や悪化を防ぐ目的で使用されることもございます。また、慢性的な関節炎や神経痛などの「疼痛管理」にも寄与し、患者様の日常生活における負担を軽減いたします。このように、装具は治療から予防、リハビリテーション、そして日常生活の支援まで、多岐にわたる医療現場で不可欠な存在となっております。

整形外科用装具の進化は、様々な関連技術の発展によって支えられております。まず「素材科学」の進歩は目覚ましく、軽量でありながら高強度なカーボンファイバーなどの複合素材、通気性や抗菌性に優れた新素材、さらには形状記憶合金などが装具に導入され、装着感の向上と機能性の両立を実現しております。次に「3Dスキャン・CAD/CAM技術」は、装具製作のプロセスを大きく変革いたしました。患者様の身体形状を非接触で正確にデジタルデータとして取得し、コンピュータ上で装具を設計(CAD)、その後、自動切削機や3Dプリンターを用いて製作(CAM)することで、従来の石膏採型に比べて製作時間の短縮と適合性の飛躍的な向上を可能にしました。また、「生体力学」の知見は、装具の設計において不可欠です。身体の動きや負荷のメカニズムを詳細に分析し、最適な力学的サポートを提供することで、治療効果の最大化を図っております。近年では、「センサー技術」を搭載したスマート装具も登場しており、装着状態や身体の動きをリアルタイムでモニタリングし、フィードバックを提供することで、より効果的なリハビリテーションや機能補助が期待されております。さらに、「AI(人工知能)」や「IoT(モノのインターネット)」の活用により、収集されたデータを分析し、個々の患者様に最適化された装具の調整や、遠隔でのモニタリングも可能になりつつあります。将来的には、「ロボット技術」との融合により、筋力補助や歩行支援を行うパワードスーツのようなロボット支援型装具も実用化が進むと予想されております。

整形外科用装具の市場背景は、いくつかの重要な要因によって形成されております。最も大きな要因の一つは、世界的な「高齢化社会」の進展でございます。高齢者の増加に伴い、変形性関節症、骨粗鬆症による骨折、脊椎疾患などの整形外科的疾患が増加しており、それに伴い装具の需要も拡大しております。また、健康志向の高まりとともに「スポーツ人口の増加」も顕著であり、スポーツ外傷の予防や治療、リハビリテーションを目的とした装具の需要も高まっております。医療費抑制の動きが加速する中で、予防医療やリハビリテーションの重要性が再認識されており、装具はこれらの分野において費用対効果の高い医療機器として注目されております。さらに、患者様一人ひとりの状態に合わせた「個別化医療」の進展は、オーダーメイド装具の需要を後押ししております。前述の3Dプリンティング技術などの技術革新は、この個別化医療をより現実的なものとし、市場の活性化に寄与しております。一方で、装具の普及には「医療保険制度」の適用範囲や自己負担割合が大きく影響しており、患者様の経済的負担と治療効果のバランスが常に議論の対象となっております。これらの要因が複雑に絡み合い、整形外科用装具市場は持続的な成長を続けております。

整形外科用装具の今後の展望は、技術革新と社会ニーズの変化によって、さらなる進化を遂げることが期待されております。最も注目されるのは、「個別化・精密化」のさらなる進展でございます。3Dプリンティング技術の進化により、より複雑な形状や内部構造を持つ装具が、短時間かつ低コストで製作可能となり、患者様一人ひとりの身体に完璧にフィットするオーダーメイド装具がより一層普及するでしょう。次に、「スマート化」は装具の未来を形作る重要な要素となります。センサー、AI、IoTを統合した「スマート装具」が主流となり、生体情報のリアルタイムモニタリング、自動調整機能、リハビリテーション支援機能などが搭載されることで、装具が単なる支持具ではなく、能動的な医療デバイスへと変貌を遂げます。また、新素材の開発は「軽量化・快適性向上」に貢献し、装具を装着していることによる身体的・精神的負担を軽減し、日常生活への影響を最小限に抑えることが可能になります。さらに、「機能拡張」の面では、ロボット技術との融合が進み、麻痺患者の歩行支援や筋力補助を行う「装着型ロボット」としての装具が実用化され、より高度な機能回復をサポートするようになるでしょう。予防医療への貢献も拡大し、疾患の早期介入や進行抑制のための装具の役割がより重要になります。将来的には、「遠隔医療」との連携も進み、遠隔地から装具の調整や効果のモニタリングが可能になることで、医療アクセスの向上にも寄与すると考えられます。これらの進化は、患者様のQOLを飛躍的に向上させ、より活動的で自立した生活を支援する未来を切り開くものと期待されております。