保険テレマティクス市場 市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

テレマティクス保険レポートは、利用形態(PAYD、PHYD、MHYD)、テクノロジー・プラットフォーム(OBD-IIドングル、組み込み型OEMモジュール、スマートフォン中心型、ブラックボックス/ハードワイヤード型)、車種(乗用車、小型商用車、大型商用車)、エンドユーザー(個人向け、法人向けなど)、販売チャネル(消費者直販、ブローカー/代理店など)、および地域別に分類されています。市場予測は、金額ベース(有効保険料)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

保険テレマティクス市場の概要

本レポートは、保険テレマティクス市場の規模、シェア、分析、トレンドについて詳細に解説しています。市場は、使用タイプ(PAYD、PHYD、MHYD)、技術プラットフォーム(OBD-IIドングル、組み込みOEMモジュール、スマートフォン中心、ブラックボックス/有線)、車両タイプ(乗用車、小型商用車、大型商用車)、エンドユーザー(個人向け、商用向けなど)、流通チャネル(消費者直販、ブローカー/エージェントなど)、および地域別にセグメント化されています。市場予測は、アクティブ保険契約数(Active Premiums)の価値で提供されています。

市場概要

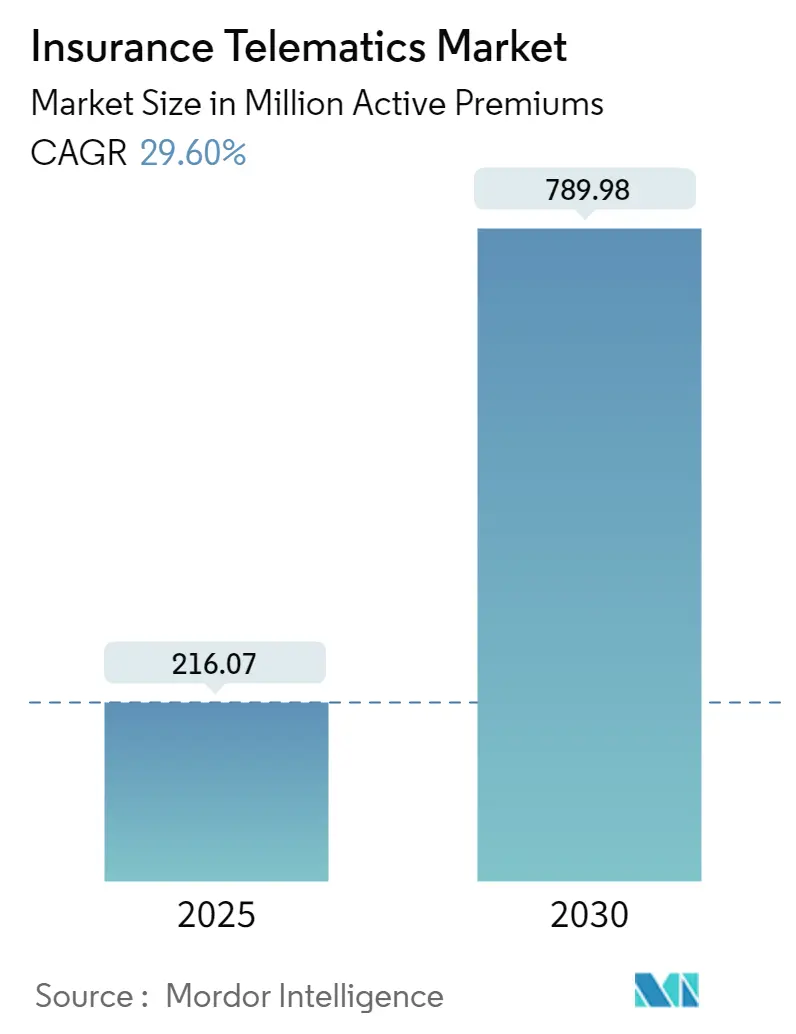

保険テレマティクス市場は、2025年には2億1,607万件のアクティブ保険契約数に達し、2030年には7億8,998万件に拡大すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は29.60%と非常に高い成長が見込まれています。この市場拡大は、保険会社がリアルタイムの運転分析、自動車のコネクティビティ向上、AIを活用した不正スコアリングに依存するデータ駆動型価格モデルを急速に採用していることを反映しています。

ヨーロッパの保険会社は先行者利益を享受していますが、アジア太平洋地域は規制要件とスマートフォンの普及を背景に、最も急激な採用カーブを示しています。競争環境は、独自の車両データを活用する技術に精通した保険会社やOEMのキャプティブプログラムに有利に働いています。一方で、データプライバシー規制への対応コストや、アフターマーケットのドングルに関連するサイバーセキュリティリスクが課題となっています。しかし、スマートフォン中心のプラットフォームが導入の障壁を下げ、対象となる顧客層を広げているため、市場の勢いは持続しています。

* 調査期間: 2022年 – 2030年

* 市場規模(2025年): 2億1,607万件のアクティブ保険契約

* 市場規模(2030年): 7億8,998万件のアクティブ保険契約

* 成長率(2025年 – 2030年): 29.60% CAGR

* 最も成長の速い市場: アジア太平洋

* 最大の市場: ヨーロッパ

* 市場集中度: 中程度

主要なレポートのポイント

* 使用タイプ別: 2024年にはPAYD(Pay-As-You-Drive)が保険テレマティクス市場シェアの46.11%を占めましたが、MHYD(Manage-How-You-Drive)プログラムは2030年までに32.60%のCAGRで成長しています。

* 車両タイプ別: 2024年には乗用車が保険テレマティクス市場規模の74.38%を占め、小型商用車は2030年までに30.67%のCAGRで拡大しています。

* エンドユーザー別: 2024年には個人向け保険会社がアクティブ保険契約の58.07%を支配しましたが、フリートサービスプロバイダーは2030年までに32.88%のCAGRで成長する態勢にあります。

* 流通チャネル別: 2024年には消費者直販が55.33%のシェアを獲得しましたが、OEM-ディーラーバンドルは2030年までに31.94%のCAGRで加速しています。

* 地域別: 2024年にはヨーロッパが32.86%の市場シェアでリードしましたが、アジア太平洋地域は2025年から2030年の間に33.61%のCAGRで上昇すると予測されています。

世界の保険テレマティクス市場のトレンドと洞察

推進要因

* 保険会社のUBI(Usage-Based Insurance)モデルへの急速な移行(CAGRへの影響: +8.50%):

リアルタイムの行動データがリスク評価において従来の静的な人口統計データを上回ることから、保険会社はUBIモデルへの移行を加速しています。例えば、Direct Assuranceは2024年にYouDriveの契約数を27%増加させ、顧客あたりの平均保険料を200ユーロ(約213米ドル)削減しました。Progressiveは2024年に純保険料が21%増の744億米ドルに達し、テレマティクスプログラムが主要な成長要因となりました。Cambridge Mobile Telematicsが2025年に日本で100万人のドライバーにサービスを拡大したように、データ量よりもデータ速度が競争優位性を生み出しています。

* 自動車コネクティビティの革新(5G、eSIM)(CAGRへの影響: +6.20%):

5GとeSIM技術により、車両は常時接続されたデータハブへと変化しています。BMWのiXプラットフォームは、Deutsche Telekomと共同開発したデュアルSIM接続により、テレマティクスとインフォテインメントのトラフィックを分離し、堅牢なデータストリームを実現しています。G+DのデュアルアクティブSIMアーキテクチャは、OTA(Over-The-Air)アップデートのセキュリティを強化し、グローバルローミングの継続性を保証します。組み込み型コネクティビティは、アフターマーケットのハードウェアへの依存を排除し、データ忠実度を高め、即時事故通知への道を開き、保険会社の価値提案を事後的な請求処理から事前的なリスク防止へと高めています。

* AI駆動型不正検出による損失率の低下(CAGRへの影響: +4.00%):

AIを活用した不正検出は、請求処理を革新しています。FRISSのアナリティクスは、請求処理時間を66%短縮し、誤検出を75%削減することで、提携保険会社に年間920万米ドルの節約をもたらしています。Allstateの機械学習特許は、車両センサーデータを利用して危険を予測し、ドライバーアシスタンスの合図をトリガーします。OCTO Telematicsは、AIサポートのテレマティクスにより、不正請求が50%減少し、決済サイクルが20%短縮されたことを報告しています。これらの進歩は、コンバインドレシオを強化し、競争力のある保険料設定のための資本を解放します。

* OEM API収益化による新たな収益源の創出(CAGRへの影響: +3.10%):

High Mobilityのデータプラットフォームは、BMW、Audi、Volkswagen、Kiaと連携し、標準化された車両データを保険会社に直接提供することで、ドングル設置コストを不要にしています。KiaがLexisNexisと提携し、27のEU諸国で2025年に展開するGDPR準拠のアプリベースのパーソナライゼーションは、その好例です。Allianzは、EUデータ法が第三者保険会社への非差別的なデータアクセスを義務付けることで、顧客中心の製品を加速させると主張しています。

* より厳格な交通安全およびCO₂規制(CAGRへの影響: +4.80%)

* 都市の渋滞緩和策による走行距離課金型補助金(CAGRへの影響: +2.40%)

抑制要因

* データプライバシーと同意に関する課題(GDPR、CPRAなど)(CAGRへの影響: -4.20%):

欧州データ保護委員会(EDPB)は、車載データに対して明示的な同意、詳細な目的制限、ユーザーによる同意撤回権を義務付けており、オンボーディングサイクルを長期化させ、コンプライアンスコストを増加させています。中国は、国境を越えたデータ転送の前に現地でのデータ保存とセキュリティ評価を義務付けており、グローバルプラットフォームを分断し、アーキテクチャ費用を膨らませています。小規模な保険会社は継続的なプライバシー監査のためのリソースが不足していることが多く、コンプライアンスのオーバーヘッドをより広範なポートフォリオに分散できる大規模な保険会社へと市場シェアが移行する傾向があります。

* サイバーセキュリティの脆弱性による市場信頼への脅威(CAGRへの影響: -2.10%):

カーネギーメロン大学の研究は、多くのアフターマーケットドングルにおける不十分な暗号化とオープンなデバッグポートを指摘しており、車両が位置追跡、遠隔停止、ハイジャックのリスクにさらされる可能性を示しています。ヘッドライトからOBDへの盗難を可能にする実際のCAN-busインジェクション攻撃は、車両の完全性に対する脅威を浮き彫りにしています。保険会社は、侵害されたデバイスが盗難や身体的危害を助長した場合、評判の損害と潜在的な責任に直面します。スマートフォンまたはOEM組み込みソリューションへの移行はリスクを軽減しますが、移行リスクは残ります。

* デバイス/データ品質の相互運用性のギャップ(CAGRへの影響: -3.80%)

* 低リスクドライバーのプールからの離脱による逆選択(CAGRへの影響: -1.90%)

セグメント分析

* 使用タイプ別: MHYDプログラムがイノベーションを推進

MHYD(Manage-How-You-Drive)製品は32.60%のCAGRで成長しており、保険会社が安全な加速、ブレーキング、コーナリングを評価することで、保険テレマティクス市場平均を上回っています。インドの2025年規制では、保険会社がPAYD(Pay-As-You-Drive)を標準的な自動車保険オプションとして提供することが義務付けられ、UBIの普及を促進しています。PAYDは契約数でリードを維持していますが飽和状態に直面しており、MHYDハイブリッドは走行距離と行動を組み合わせてより詳細なリスクスコアを提供しています。Cambridge Mobile TelematicsのDriveWellプラットフォームは、ゲーミフィケーションされたフィードバックループにより請求頻度を20%削減し、MHYDの経済的メリットを実証しています。

導入の障壁はドライバーのプライバシー意識とセンサーのキャリブレーションに集中していますが、スマートフォンテレマティクスの受動的なデータ収集がこれらの摩擦を軽減しています。規制当局がエコドライブインセンティブを推進するにつれて、MHYDは都市の排出目標と密接に連携し、次世代モビリティ保険の礎石として位置付けられています。

* 技術プラットフォーム別: スマートフォンソリューションがハードウェアを代替

OBD-IIドングルは2024年に保険契約の39.25%を占めましたが、スマートフォンアプリが33.81%のCAGRで成長するにつれて減少傾向にあります。Smartcarは、ドングルが物流、改ざん、精度に関するコストを発生させ、保険会社のROIを低下させると指摘しています。対照的に、スマートフォンセンサーとクラウドAIは、ハードウェアのオーバーヘッドなしで同等のイベント解決能力を提供します。OEM組み込みモジュールは、ハイエンド車両向けにプレミアムな位置付けを確立しており、セキュアブートチェーンと高レートのCANデータを提供しますが、データ共有契約に依存します。ブラックボックスデバイスは、法的追跡可能性のために密閉型ハードウェアを義務付ける管轄区域で依然として重要性を保っています。

移行の成功は、バッテリー最適化とモーションコプロセッシングにかかっており、ユーザーエクスペリエンスを維持しながら信頼性の高いデータを確保することが求められます。ZendriveのモバイルSDKは98%のトリップ検出精度を示し、スマートフォンの実現可能性を証明しています。

* 車両タイプ別: 商用フリートが導入を牽引

乗用車はアクティブ保険契約の74.38%を占めていますが、eコマース配送の最適化とフリートの安全基準強化により、商用小型車が最も速い成長を記録しています。Munich Reは、フリートがテレマティクス対応のドライバーコーチングを採用した場合、保険会社が最大15%の保険料割引を提供し、保険会社と顧客双方の収益性を向上させていることを報告しています。大型車では、規制によるタコグラフとADASの義務化により、テレマティクスがコンプライアンスルーチンに組み込まれ、基本的な導入が定着しています。

フリートマネージャーは、保険以外にもルート分析やメンテナンスアラートを活用して総所有コスト(TCO)を削減できるため、テレマティクスを高く評価しています。Geotabは、テレマティクスがコーチングとアイドリング時間の削減に役立つことで、燃料効率が10%向上したことを記録しており、検証済みの運用改善に依存する保険会社とのパートナーシップを強化しています。

* エンドユーザー別: フリートマネージャーがテクノロジーを採用

個人向け保険会社は保険テレマティクス市場規模の58.07%を占めていますが、フリートサービスプロバイダーは、保険とドライバーパフォーマンスダッシュボードをバンドルすることで32.88%のCAGRを享受しています。Azugaのソリューションは、商用保険会社が実際の安全スコアに基づいて保険料を期中に再評価することを可能にし、コストとリスクを一致させ、請求支払いの変動性を低減します。TeslaやBYDのようなOEMキャプティブが登場しており、独自のバッテリーやADASデータを活用してリアルタイムで見積もりを提供し、従来の仲介モデルに挑戦しています。

保険会社にとって、フリートアカウントは、個人向け自動車保険と比較して車両あたりの利益率は低いものの、より豊富で高頻度のデータと、契約期間が定められていることによる高い顧客維持率を提供します。

* 流通チャネル別: OEM統合が加速

消費者直販は2024年に保険契約の55.33%を占めましたが、OEM-ディーラーバンドルは、組み込み型保険が車両の資金調達サイクルと連携することで、31.94%のCAGRで最も速く成長しています。ERGOとO2 Telefónicaの提携は、スマートフォン契約に保険を組み込むことで、業界横断的なバンドル化の可能性を示唆しています。ブローカー/エージェントチャネルは、オーダーメイドの保険が依然としてアドバイスを必要とする複雑な商用セグメントで関連性を維持しています。

OEM統合は、標準化された工場センサーデータを初日からストリーミングすることで、引受の曖昧さを減らし、顧客獲得ファネルを圧縮し、車両引き渡し時にアクティブ化される動的な保険料モデルをサポートします。

地域分析

* ヨーロッパ: 2024年には32.86%の市場シェアでリードしました。これは、GDPRに裏打ちされた消費者の信頼と厳格な交通安全政策に支えられています。EIOPAの調査によると、保険会社の17%がすでにテレマティクス製品を販売しており、今後施行されるEUデータ法はデータ共有権を形式化することで、採用を促進すると予想されています。ロンドンやミラノなどの渋滞料金が設定されている都市での補助金は、走行距離課金型プログラムの普及をさらに拡大させています。

* アジア太平洋: 2025年から2030年にかけて33.61%のCAGRを記録すると予測されています。インドがAIS-140位置追跡装置を義務化し、中国が自動車データセキュリティを標準化していることが背景にあります。中国の規制当局は、新エネルギー車(NEV)の安全分析にテレマティクスを推進しており、EVドライバー向けの保険料割引を可能にしています。日本のソルベンシー改革は、技術を活用したリスク軽減に対する資本緩和を奨励し、保険会社がテレマティクスインフラに予算を割り当てるインセンティブとなっています。

* 北米: 着実な成長を続けています。Progressiveのテレマティクス普及率は2024年に新規自動車事業の45%に達し、その68%という複合比率の優位性を支えています。データプライバシーの複雑さや高い訴訟リスクが加速を抑制していますが、高いスマートフォン普及率が勢いを維持しています。

* 中東、アフリカ、南米: 黎明期にありますが、有望な市場です。政府のデジタル化アジェンダと自動車化率の上昇がテレマティクスパイロットの基盤を築いており、輸入業者は提供する製品を差別化するためにコネクティビティの組み込みに意欲的です。

競合状況

保険テレマティクス市場は中程度の断片化を示しています。Cambridge Mobile Telematics(CMT)、Octo Telematics、Progressive、Allstateは、2024年にアクティブ保険契約の約4分の1を合わせて支配しました。CMTは、そのデータサイエンスの深さと請求自動化ツールキットでFrost & Sullivan賞を受賞しています。OctoのAIスイートは、提携先の不正率を50%削減し、ラテンアメリカや湾岸地域への拡大を促しました。

IntuitによるZendrive技術の2025年の買収は、キャッシュフロー分析と運転行動の洞察を組み合わせるフィンテックの融合を示し、中小企業のリスクプロファイリングを包括的に行います。Tesla InsuranceのようなOEMキャプティブは、独自のバッテリー温度やADAS使用データを利用して、一部の車種で競合他社より最大30%安く保険を提供し、従来の仲介モデルに挑戦しています。

戦略的パートナーシップが活発であり、保険会社はHigh MobilityのようなAPIアグリゲーターと提携して、オーダーメイドの統合なしにOEMグレードのデータを取得しています。再保険会社は、リアルタイムの損失率に応じて変動する動的なクォータシェア条約を共同開発しています。データネイティブなスタートアップの参入障壁は低下していますが、全国規模での展開には規制に関する専門知識と資本力が必要であり、既存企業の優位性が維持されています。

保険テレマティクス業界の主要企業

* GEICO (Berkshire Hathaway Inc.)

* UnipolTech SpA (UNIPOL GRUPPO SpA)

* Octo Telematics SpA

* DriveQuant

* Imertik Global Inc

最近の業界動向

* 2025年7月: KiaはLexisNexisと提携し、EUモバイルアプリに行動分析を導入し、GDPRに準拠したパーソナライズされた保険料を可能にしました。

* 2025年6月: Cambridge Mobile Telematicsは、AIを活用した衝突再構築モジュールを発表し、請求自動化を強化しました。

* 2025年6月: IntuitはZendrive資産の買収を完了し、運転リスク信号を金融サービスエコシステムに追加しました。

* 2025年1月: Direct Assuranceは、フランス最大のUBIプログラムであるYouDriveを拡大するためにCambridge Mobile Telematicsを選定しました。

保険テレマティクス市場に関する本レポートは、市場の全体像、成長要因、阻害要因、将来予測、競争環境、および主要な機会について詳細に分析しています。

1. レポートの概要と調査範囲

本レポートは、世界中の保険会社が提供するアクティブな保険契約の総数を基に、保険テレマティクス市場を分析しています。調査範囲には、利用タイプ(Pay-as-you-drive (PAYD)、Pay-how-you-drive (PHYD)、Manage-how-you-drive (MHYD))、技術プラットフォーム(OBD-IIドングル、組み込みOEMモジュール、スマートフォン中心型、ブラックボックス/ハードワイヤード)、車両タイプ(乗用車、小型商用車、大型商用車)、エンドユーザー(個人向け保険会社、法人向け保険会社、自動車OEMキャプティブ、フリート管理サービスプロバイダー)、流通チャネル(消費者直販、ブローカー/代理店仲介、OEM/ディーラーバンドル)、および地域(北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米)が含まれます。市場規模と予測は、これらのセグメントごとのアクティブな保険契約数で提供されます。

2. エグゼクティブサマリー

保険テレマティクス市場は、保険会社のUsage-Based Insurance (UBI)への急速な移行、自動車コネクティビティの革新、および厳格化する規制によって大きく成長しています。特にアジア太平洋地域が強力な規制推進力と高い成長率を示しており、スマートフォンアプリの技術進化も市場拡大を後押ししています。

3. 市場の状況

3.1 市場の推進要因

市場の成長を牽引する主要な要因としては、保険会社によるUBIへの迅速な移行、5GやeSIMなどの自動車コネクティビティ技術の革新、および交通安全やCO2排出に関する規制の厳格化が挙げられます。また、潜在的な要因として、OEM APIの収益化義務化、都市の渋滞緩和策による走行距離課金型補助金、AI駆動の不正スコアリングによる損失率の低下なども市場を後押ししています。

3.2 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。主要な阻害要因としては、GDPRやCPRAなどのデータプライバシーおよび同意に関する課題、デバイスやデータ品質の相互運用性のギャップが挙げられます。潜在的な阻害要因には、アフターマーケットドングルに対するCAN-busサイバー攻撃の増加や、低リスクドライバーが保険プールから離脱することによる逆選択のリスクがあります。

3.3 その他の分析

本レポートでは、業界のバリューチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の程度)を通じて、市場の構造と競争状況を深く掘り下げています。

4. 市場規模と成長予測

テレマティクスによるアクティブな保険契約は、年平均成長率(CAGR)29.60%で急速に成長しており、2030年までに世界の新規自動車保険契約の50%を超える可能性があります。特にアジア太平洋地域は、インドのAIS-140トラッカー義務化や中国の自動車データセキュリティ規制に牽引され、2030年までに33.61%のCAGRを達成すると予測されています。

5. 競争環境

市場の集中度、主要企業の戦略的動向、市場シェア分析、およびBerkshire Hathaway Inc. (GEICO)、Unipol Gruppo SpA (UnipolTech)、Octo Telematics SpA、AXA SA、Vodafone Group PLC (Vodafone Automotive SpA)などの主要企業のプロファイルが詳細に分析されています。各企業のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

6. 市場機会と将来展望

本レポートでは、未開拓のニーズや将来の市場機会についても評価しています。

7. レポートの主要な質問と回答

* テレマティクス保険の顧客獲得を最も促進する要因は何ですか?

リアルタイムの運転スコアに連動した保険料割引が最も大きな動機付けとなります。欧州では年間約200ユーロ(213米ドル)、米国では10-15%の割引が一般的であり、透明なデータフィードバックが加入を強化しています。

* 利用ベース型保険(UBI)は従来の自動車保険をどのくらいの速さで置き換えるでしょうか?

テレマティクスによるアクティブな保険契約は年平均成長率29.60%で成長しており、2030年までに世界の新規自動車保険契約の50%を超える可能性があります。

* どの地域が最も強力な規制推進を示していますか?

アジア太平洋地域が最も強力な規制推進を示しており、インドのAIS-140トラッカー義務化や中国の自動車データセキュリティ規制に牽引され、2030年までに33.61%のCAGRを達成すると予測されています。

* スマートフォンアプリはOBDデバイスのデータ品質に匹敵しますか?

研究によると、スマートフォンSDKは98%の走行データ捕捉精度と、同等の事故トリアージ能力を示しており、アプリは最も急速に成長する技術プラットフォームセグメントとなっています。

* 保険会社はどのようなサイバーセキュリティ対策を採用していますか?

OEM APIへの移行、暗号化されたモバイルSDK、および定期的な侵入テストが、CAN-busインジェクションやドングル改ざんの脅威に対抗するための標準的な対策となっています。

* AIは保険金請求処理をどのように変えていますか?

AI駆動の不正分析により、処理時間が3分の2短縮され、誤検出が75%削減されます。これにより、保険会社は資本を解放し、競争力のある価格設定に再配分することが可能になります。

本レポートは、保険テレマティクス市場の包括的な理解を提供し、関係者が戦略的な意思決定を行う上で貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 主流 – 保険会社の利用ベース保険(UBI)への急速な移行

- 4.2.2 主流 – 自動車接続性の革新(5G、eSIM)

- 4.2.3 主流 – より厳格な道路安全およびCO2規制

- 4.2.4 潜在的要因 – OEM API収益化義務

- 4.2.5 潜在的要因 – 都市交通渋滞対策からの走行距離課金補助金

- 4.2.6 潜在的要因 – AI駆動の不正スコアリングによる損失率の低下

-

4.3 市場の阻害要因

- 4.3.1 主流 – データプライバシーと同意のハードル(GDPR、CPRA)

- 4.3.2 主流 – デバイス/データ品質の相互運用性ギャップ

- 4.3.3 潜在的要因 – アフターマーケットドングルに対するCANバスサイバー攻撃の増加

- 4.3.4 潜在的要因 – 低リスクドライバーのプールからの離脱による逆選択

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 用途別

- 5.1.1 走行距離連動型保険 (PAYD)

- 5.1.2 運転行動連動型保険 (PHYD)

- 5.1.3 運転管理型 (MHYD)

-

5.2 テクノロジー・プラットフォーム別

- 5.2.1 OBD-II ドングル

- 5.2.2 組み込み型OEMモジュール

- 5.2.3 スマートフォン中心型

- 5.2.4 ブラックボックス/有線接続型

-

5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 大型商用車

-

5.4 エンドユーザー別

- 5.4.1 個人向け保険会社

- 5.4.2 法人向け保険会社

- 5.4.3 自動車OEMキャプティブ

- 5.4.4 フリート管理サービスプロバイダー

-

5.5 流通チャネル別

- 5.5.1 消費者直販

- 5.5.2 ブローカー/代理店仲介

- 5.5.3 OEM/ディーラーバンドル

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア

- 5.6.4 中東

- 5.6.4.1 イスラエル

- 5.6.4.2 サウジアラビア

- 5.6.4.3 アラブ首長国連邦

- 5.6.4.4 トルコ

- 5.6.4.5 その他の中東

- 5.6.5 アフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 エジプト

- 5.6.5.3 その他のアフリカ

- 5.6.6 南米

- 5.6.6.1 ブラジル

- 5.6.6.2 アルゼンチン

- 5.6.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 バークシャー・ハサウェイ・インク – GEICO

- 6.4.2 ユニポール・グルッポ SpA – ユニポールテック

- 6.4.3 オクト・テレマティクス SpA

- 6.4.4 ドライブクアント SAS

- 6.4.5 IMS (グローバル) Ltd.

- 6.4.6 アクサ SA

- 6.4.7 ザ・フロー Ltd.

- 6.4.8 レクシスネクシス・リスクソリューションズ (RELX PLC)

- 6.4.9 ボーダフォン・グループ PLC – ボーダフォン・オートモーティブ SpA

- 6.4.10 ヴィアサット・グループ SpA

- 6.4.11 タルガ・テレマティクス SpA

- 6.4.12 ケンブリッジ・モバイル・テレマティクス Inc.

- 6.4.13 オールステート Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

保険テレマティクスとは、自動車保険の分野において、テレマティクス技術(通信システムと情報処理技術の融合)を活用し、運転者の運転行動に関するデータを収集・分析することで、保険料の算出やサービス提供を行う仕組みを指します。従来の自動車保険が、年齢、車種、走行距離といった静的な情報に基づいて保険料を決定していたのに対し、保険テレマティクスは、実際の運転データ(急加速、急ブレーキ、急ハンドル、走行速度、走行時間帯など)をリアルタイムで取得し、運転リスクをより正確に評価することを可能にします。これにより、安全運転を行うドライバーには保険料の割引を提供し、事故リスクの低減を促すとともに、保険会社にとってはリスク管理の高度化、ひいては収益性の向上に繋がるメリットがあります。

保険テレマティクスには、主にデータ取得方法によっていくつかの種類があります。一つは、ドライバーのスマートフォンに専用アプリをインストールし、GPSや加速度センサーなどを用いて運転データを収集する「スマートフォンアプリ型」です。導入が容易でコストが低い利点があります。次に、車両のOBD-IIポートに専用デバイスを接続したり、車両に組み込まれた純正ユニットを利用したりする「専用デバイス型」があります。これは車両のCANデータから詳細かつ正確な運転データを取得でき、信頼性が高いのが特徴です。さらに、高機能なドライブレコーダーが搭載するGPSやGセンサー、カメラ映像解析機能などを活用し、運転データだけでなく、危険運転の瞬間や事故発生時の映像を記録・分析する「ドライブレコーダー連携型」があります。このタイプは、運転行動のデータだけでなく、実際の道路状況やドライバーの視覚情報も合わせて分析できるため、より多角的なリスク評価が可能になります。

これらのテレマティクスデータは、保険会社がドライバーのリスクをより詳細に把握し、個々のドライバーに合わせた保険料を設定する「使用ベース保険(UBI: Usage-Based Insurance)」の基盤となります。UBIは、従来の年齢や性別、車種といった静的な情報だけでなく、実際の運転行動という動的な要素を評価することで、公平性の高い保険料設定を実現します。これにより、安全運転を心がけるドライバーは保険料の割引を受けられるため、運転行動の改善を促すインセンティブにもなります。

また、保険テレマティクスは、事故発生時の対応にも大きなメリットをもたらします。例えば、車両に搭載されたデバイスが衝撃を検知した場合、自動的に保険会社や緊急サービスに通知し、事故現場の位置情報や状況を伝えることができます。これにより、迅速な救助活動や事故処理が可能となり、ドライバーの安全確保や二次被害の防止に貢献します。さらに、事故時の運転データや映像記録は、事故原因の究明や過失割合の判断にも役立ち、保険金請求プロセスの透明性と効率性を高めることができます。

一方で、保険テレマティクスの普及にはいくつかの課題も存在します。最も重要なのは、プライバシー保護の問題です。運転データは個人の行動履歴を詳細に記録するため、その収集、利用、保管に関して、ドライバーの同意を得ることや、データの匿名化・暗号化といった厳格なセキュリティ対策が不可欠です。データの不正利用や漏洩は、ドライバーの信頼を損ね、サービスの普及を妨げる要因となります。

また、技術的な課題としては、データの精度や信頼性の確保が挙げられます。特にスマートフォンアプリ型の場合、GPSの精度やセンサーの感度が環境によって変動することがあり、正確な運転データを取得できないケースも考えられます。専用デバイス型やドライブレコーダー連携型はより高精度ですが、導入コストや取り付けの手間が課題となることがあります。

さらに、ドライバー側の理解と受容も重要です。テレマティクス保険のメリットを十分に理解してもらい、データ提供に対する抵抗感を払拭するためには、保険会社からの丁寧な説明と、透明性の高い運用が求められます。特に、データがどのように評価され、保険料に反映されるのかを明確に伝えることが、ドライバーの納得感を得る上で不可欠です。

これらの課題を克服し、保険テレマティクスがさらに普及することで、保険業界は大きな変革を遂げる可能性があります。データに基づいたリスク評価の高度化は、保険会社の収益性向上だけでなく、社会全体の交通事故削減にも寄与し、より安全で持続可能なモビリティ社会の実現に貢献することが期待されます。将来的には、自動運転技術との連携や、MaaS(Mobility as a Service)における新たな保険サービスの創出など、その可能性は多岐にわたると考えられます。