SCARAロボット市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

グローバルSCARAロボット市場レポートは、軸タイプ(3軸、4軸、5軸以上/ハイブリッド)、可搬重量(5kgまで、5.01kg~10kg、10.01kg~20kg、20kg超)、用途(組み立て、ピックアンドプレースなど)、産業分野(エレクトロニクス・半導体、自動車など)、および地域(北米、南米、欧州など)別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

SCARAロボット市場の概要

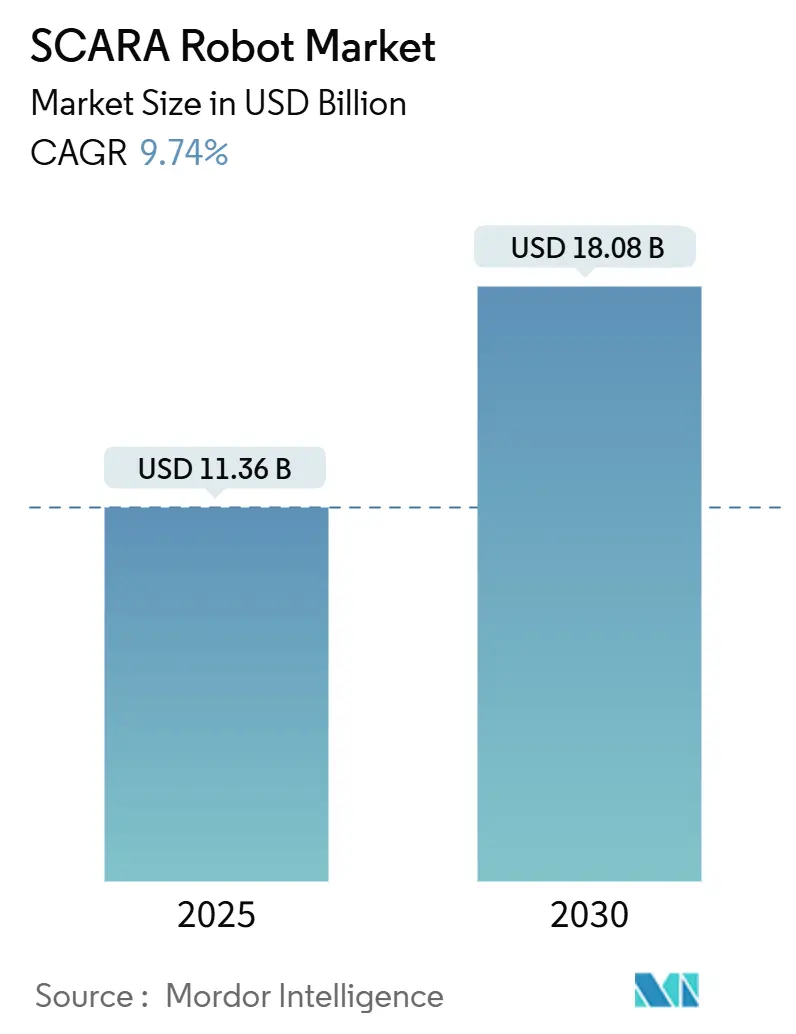

SCARAロボット市場は、2025年には113.6億米ドルに達し、2030年には180.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.74%です。この成長は、高精度が求められる組立作業での導入加速、モビリティの電化の進展、労働力不足の深刻化といった要因によって支えられています。製造業者が設備投資予算の引き締めを迫られる中でも、需要は堅調に推移しています。北米およびヨーロッパにおけるリショアリング(生産拠点の国内回帰)の強化、アジア太平洋地域での工場拡張も、SCARAロボットの出荷台数をさらに押し上げています。

同時に、AI駆動の経路最適化やデジタルツインベースのコミッショニングといったソフトウェア中心の価値創造が、購入基準に影響を与え、平均販売価格を上昇させています。これらの要因が複合的に作用し、SCARAロボットはもはや幅広いモーションコントロールポートフォリオの中のニッチな技術ではなく、多岐にわたる産業のエンドユーザーにとって基本的な自動化プラットフォームとして認識されるようになっています。

主要なレポートのポイント

* 軸タイプ別: 2024年には4軸システムがSCARAロボット市場の70.1%を占め、主導的な地位を維持しました。一方、5軸以上/ハイブリッドユニットは2030年までに14.2%の最速CAGRを記録すると予測されています。

* ペイロード容量別: 2024年には5.01~10kgのペイロード容量がSCARAロボット市場規模の40.2%を占めました。20kgを超えるペイロードは2030年までに11.6%のCAGRで拡大すると見込まれています。

* アプリケーション別: 2024年にはピック&プレースがSCARAロボット市場規模の35.5%を占めましたが、ディスペンスおよびはんだ付けは2025年から2030年の間に12.4%のCAGRで成長しています。

* 産業分野別: 2024年にはエレクトロニクスおよび半導体産業が収益シェアの42.1%を占めました。自動車EVパワートレイン分野は15.1%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域がSCARAロボット市場シェアの63.2%を占めました。南米は2030年までに10.3%の最速CAGRを記録すると予測されています。

世界のSCARAロボット市場のトレンドと洞察

市場の推進要因

* 製造業における自動化導入の増加: 自動車、医療機器、家電製品などの分野で、SCARAロボットを活用した自動化プログラムが拡大しています。セイコーエプソンは長野工場に40億円(2,700万米ドル)を投資し、国内のSCARA生産能力を年間15,000台から30,000台以上に5倍に増強しました。中国やベトナムでの同様の拡張プログラムも導入基盤を広げ、サーボモーターやドライブの現地サプライヤーエコシステムを活性化させています。ハードウェアとソフトウェアの垂直統合が進むにつれて、早期導入企業はコミッショニングサイクルの短縮と初回合格率の向上を報告しており、SCARAロボット市場を支える自動化の好循環を強化しています。

* エレクトロニクス製品のライフサイクルの短縮: 2025年には、家電メーカーの平均モデル更新間隔が12ヶ月未満に短縮されました。デルタシステムズは、20台以上のエプソンSCARAロボットをプログラムし、年間75万個のアワーメーターに225万箇所の半田付けを行うことで、従来の治具と比較して総生産コストを半減させました。同様の迅速な変更哲学は、通信機器や医療用ウェアラブルにも広がりつつあり、工場ラインの再構成を容易にする再プログラム可能な小型ロボットへの需要を刺激しています。

* 高賃金経済圏における労働コストの高騰と熟練労働者不足: 2024年、Closure Systems InternationalはFANUC SCARAユニットを導入後、全体設備効率を2.5%から97.5%に改善し、月間生産量を25%(約3,000万個のクロージャー)増加させました。包装、プラスチック、食品加工分野での同様の成果は、賃金上昇と欠勤がROI計算を自動化に決定的に傾けていることを示しています。北米と西ヨーロッパで失業率が過去数十年の最低水準にある中、経営陣は労働力削減よりも信頼性の高いスループットを優先しており、SCARAロボット市場の長期的な成長を確固たるものにしています。

* SCARAアームと協働ロボット安全基準の統合: ISO/TS 15066への準拠により、SCARAロボットは人間とロボットが混在する作業セルでケージなしで機能できるようになりました。Precise AutomationのPF400は、統合コントローラーと力制限設計を組み合わせることで、セットアップと床面積の要件を最小限に抑え、ライフサイエンスラボやブティックエレクトロニクス組立における新たなユースケースを切り開いています。エンドユーザーは、従来の安全柵と比較して安全インフラコストが30~40%低いと報告しており、これまで採算が合わなかった自動化プロジェクトが経済的に実現可能な導入へと転換しています。

* EVバッテリーおよびモジュール組立作業からの需要: (産業分野で言及されているが、強力な推進要因でもある)

* 工場自動化のためのSME向け政府補助金プログラム: (地域分析で言及されているが、推進要因でもある)

市場の抑制要因

* 高い初期設備投資と総所有コスト: 政府のインセンティブは中小製造業者の資金調達ギャップを縮小しましたが、完全に解消したわけではありません。ノースダコタ州のAutomate NDプログラムは2024年に18件のプロジェクトに500万米ドルを承認しましたが、680万米ドルを要求する24件の提案は未承認のままであり、潜在的な需要の大きさを浮き彫りにしています。補助金が購入価格の30~40%をカバーする場合でも、企業は統合、トレーニング、メンテナンスの費用を負担する必要があり、投資回収期間が取締役会が定める期間を超えるため、SCARAロボット産業の完全な普及を妨げています。

* 高ペイロード(20kg超)SCARA設計における技術的限界: 20kgを超えるペイロードでは、水平アームの剛性が低下し、OEMは鋳造を厚くするか、サイクルタイムを遅くする必要があります。FANUCのSR-20iAは、1,100mmのリーチで20kgのペイロードを達成することで課題の一部に対処していますが、オフアクストルクでは6軸ロボットに匹敵しません。より重いバッテリーモジュールやドライブトレインハウジングが生産に入るにつれて、一部の自動車メーカーは多関節ロボットやガントリープラットフォームに移行しており、重工業におけるSCARAロボット市場の到達可能な上限を制限しています。

* 精密ハーモニックドライブおよびサーボモーターのサプライチェーンリスク: 2024年のハーモニックドライブ不足により、一部のOEMはギアボックスの再設計を余儀なくされました。自社でギアを生産している企業や複数の認定サプライヤーを持つ企業は、納期を確保し、シェアを獲得しました。

* 接続された工場ロボットのサイバーセキュリティコンプライアンスコストの上昇: 北米とヨーロッパで影響が大きく、アジア太平洋地域でも顕在化しつつあります。

セグメント分析

* 軸タイプ別: 高度な構成がイノベーションを推進

4軸プラットフォームは、コストとスループットの最適なバランスを保つため、2024年にSCARAロボット市場の70.1%のシェアを維持しました。エレクトロニクス、プラスチック、FMCGメーカーがよく理解されたプログラミング環境を好んだため、従来のアーキテクチャへの需要は2025年まで続きました。対照的に、5軸以上/ハイブリッドユニットは14.2%のCAGRを記録すると予測されており、以前は6軸アームに頼っていた作業を吸収しつつ、より短いタクトタイムを要求しています。早期導入企業は、5番目の回転ジョイントを追加することで、SCARAレベルの繰り返し精度を維持しながら、サイクル性能が15~20%向上したと報告しています。この文脈において、OEMが家電製品の筐体におけるより厳しい公差を補償するAI対応ビジョンパッケージを統合するにつれて、高度な構成のSCARAロボット市場規模は着実に増加するはずです。3軸バリアントは販売数は控えめですが、コストに敏感なピック&プレースステーションに定着しています。

ラインの複雑性が増すにつれて、インテグレーターは、4軸ユニットが粗い位置決めを処理し、ハイブリッドユニットが精密な挿入を行う混合フリートを展開しています。ソフトウェア同期によって可能になったこのオーケストレーションは、少量多品種の受託製造において段取り替え間隔を最大60%短縮しました。同時に、モジュラーアームキットへの需要は、既存の設置ベースの寿命を延ばす現場での改造を可能にし、技術ミックスが変化する中でも4軸市場シェアの回復力を維持しています。

* ペイロード容量別: ヘビーデューティー用途が需要を再形成

5.01~10kgのセグメントは、一般的なプリント基板、スマートフォンサブアセンブリ、化粧品包装と一致するため、2024年にSCARAロボット市場規模の40.2%を占めました。しかし、20kgを超えるティアは、自動車のセル・ツー・パック組立ラインが世界的に拡大するにつれて、11.6%のCAGRを記録すると予測されています。FANUCのSR-20iAは、以前は2台の6軸ロボットが必要だった作業を統合することで、セルレベルの投資費用を削減し、経済的妥当性を実証しました。10.01~20kgのブラケットは橋渡し役として機能し、重量と精度の両方を必要とするインバーターケーシングなどのティア1自動車部品での採用が加速しています。

5kgまでのペイロードは、ダイボンディングやマイクロ流体学において、丁寧なハンドリングが重量制限を相殺するため、依然として重要です。これらの層別化は、コモディティユニットと高特殊化モデルとの間の乖離が拡大していることを強調しており、価値が純粋なペイロードからソフトウェアやセンシングアドオンへと移行するにつれて、価格設定が合理的になるパターンを維持するはずです。

* アプリケーション別: ディスペンス技術が成長を牽引

ピック&プレースは2024年の出荷量の35.5%を維持しましたが、成熟期に入ったため成長は鈍化しました。対照的に、ディスペンスおよびはんだ付けのユースケースは、ギガファクトリーの建設により、ミクロンレベルの接着剤およびフラックス堆積が必要とされるため、12.4%のCAGRで増加しています。エンドユーザーは、手動治具からSCARAベースの精密トラックに切り替えた後、初回合格率が10パーセンテージポイント以上改善したと報告しており、これは手直しが高コストとなるバッテリー組立において極めて重要な節約です。組立作業は白物家電や電動工具製造の基盤であり続け、包装はダイレクト・トゥ・コンシューマーの出荷形式から新たな勢いを得ました。

マテリアルハンドリングの役割では、SCARAユニットがAMRと連携することが多くなり、キッティングと最終組立の間で連続的なフローを可能にしています。検査およびテストはまだ初期段階ですが、30µm未満の繰り返し精度から恩恵を受けています。台湾の半導体バックエンドラインでは、ツインカメラSCARAセルが28nmロジックダイを600UPHで検査し、オフラインサンプリングを削減しました。

* 産業分野別: 自動車EV変革が加速

エレクトロニクスおよび半導体産業は、中国と韓国のスマートフォン、データセンター、メモリファブに支えられ、2024年に収益の42.1%を占めました。しかし、自動車EVパワートレインは年間15.1%の成長が予測されており、設備サプライヤーのロードマップを再形成しています。フォルクスワーゲンの佛山工場は、100台のロボットを使用して年間30万個のバッテリーパックを組み立てることで規模を実証しました。この実績は、BYD、GM、Stellantisによる並行投資を誘発し、高剛性SCARAプラットフォームに新たな資本が投入されています。

医薬品および医療機器は、cGM P(適正製造規範)の義務付けによりクローズドループ生産が好まれるため、一貫した需要を維持しています。食品および飲料アプリケーションは、アレルゲン交差汚染を減らす圧力の下でわずかに拡大し、乳製品およびベーカリー加工業者が手動コンベアを洗浄可能なSCARAセルに置き換えることにつながりました。物流および倉庫業は依然として多関節ロボットやデルタロボットに大きく依存していますが、e-食料品マイクロフルフィルメントにおける実証例は、小型SCARAソーターの将来的な普及を示唆しています。再生可能エネルギー部品、特に太陽光発電ジャンクションボックスのはんだ付けは、初期段階ながら戦略的な追い風となっています。

地域分析

* アジア太平洋: 中国、日本、韓国の相互に絡み合ったサプライチェーンに支えられ、2024年には世界の出荷量の63.2%を占めました。政府のスマートファクトリー補助金により、中堅エレクトロニクス下請け業者の投資回収期間が18ヶ月未満に短縮され、SCARAロボット市場における地域のリーダーシップを確固たるものにしました。ベトナムとインドが輸出志向のクラスターを拡大したため、2025年も設備投資の勢いは続きましたが、サーボ統合における人材不足が潜在的なボトルネックとなる可能性があります。

* ヨーロッパ: プレミアム自動車および医薬品プロジェクトに牽引され、安定した17%の収益貢献を維持しました。欧州の厳格な安全指令は、協働グレードSCARAバリアントへの移行を加速させ、既存のラインを周辺フェンスなしで改修することを可能にしました。ドイツとイタリアが地域需要の3分の2を占め、スウェーデンとスペインのバッテリーメガファクトリーがさらに生産量を押し上げる態勢にあります。

* 北米: リショアリングとインフレ削減法の国内コンテンツ規則に関連して、新たな関心が高まりました。ティア1サプライヤーは、アジアから輸入される完成品から国内調達へとシフトし、ターンキーMES接続を提供する米国のインテグレーターにとってSCARAロボット市場規模を拡大させました。しかし、小ロットの受託製造業者は依然として統合コストを障壁として挙げており、今後の税額控除が恒久化されれば上昇の余地があることを示唆しています。

* 南米: 主にブラジルが2024年に世界の製造業ランキングで25位に返り咲いたことにより、最速の10.3%のCAGR見通しを示しました。しかし、通貨の変動と信用スプレッドが多くのプロジェクトをパイロット規模に制限しました。一方、中東およびアフリカは世界の生産量の3%未満にとどまりましたが、サウジアラビアの家電組立における現地コンテンツ義務付けや南アフリカの自動車輸出プログラムは、段階的な導入に向けた萌芽を提供しています。

競争環境

市場集中度は中程度です。FANUC、ABB、Epson、Yaskawa、Stäubliは、2024年に推定55~60%のシェアを合わせて保持しました。一方、EstunやEfortなどの中国国内ブランドは、価格に敏感なニッチ市場で存在感を拡大しました。FANUCは2024会計年度に産業用ロボットの売上が16%減少したと報告しており、その弱点を景気循環的なエレクトロニクス需要に起因するとしました。Yaskawaのロボット事業の収益は、中国本土での支出延期により2024会計年度に9.5%減少し、2,616億円(17.5億米ドル)となりました。ABBは、戦略的焦点を明確にするため、23億米ドルのロボット部門のスピンオフを発表しました。これは2025年4月の投資家向けノートで確認されています。

競争はますますソフトウェアエコシステムに重点を置いています。FANUCはイベリア半島の施設スペースを4倍に拡大し、トレーニングベイを追加して顧客の立ち上げ時間を短縮することで、欧州での存在感を広げました。エプソンは、Gyroplus振動減衰機能とエッジAIコントローラーを組み合わせ、加速曲線を自己調整することで、より大きなモーターなしでサイクルタイムの向上を実現しました。小規模企業は垂直特化を通じて差別化を図っています。Precise Automationはラボ自動化をターゲットとし、Mecademicは光学組立用のナノ精密アームを位置付けています。

2024年のハーモニックドライブ不足により、一部のOEMがギアボックスの再設計を余儀なくされた後、サプライチェーンの回復力が戦略的なレバーとなりました。自社でギアを生産している企業や複数の認定サプライヤーを持つ企業は、納期を保護し、シェアを獲得しました。障害物認識アルゴリズムや力適応型グリッピングに関する特許出願は、次のフロンティアが純粋な機械的アップグレードではなく、知覚とコンプライアンスを組み合わせたものになることを示唆しています。

SCARAロボット業界の主要企業

* ファナック株式会社

* ABB Ltd.

* 株式会社安川電機

* 三菱電機株式会社

* オムロン株式会社

最近の業界動向

* 2025年6月: 日本の中小企業庁が中小企業向け自動化投資補助金プログラムの第3回募集を開始しました。

* 2025年4月: ABBは、2026年第2四半期までにロボット部門を独立した上場企業としてスピンオフする計画を確認しました。

* 2025年3月: Charge Roboticsは、SOLV Energyとのパイロットプロジェクトに続き、ポータブル太陽光発電所組立プラットフォーム向けに2,200万米ドルを確保しました。

* 2025年2月: FANUC Corporationは、スペインのサン・クガット・デル・バリェスにあるFANUC IBERIAオフィスの移転と4倍の拡張を完了しました。

SCARAロボット市場は、高速かつ高精度な繰り返し作業向けに設計されたSCARA(Selective Compliance Assembly Robot Arm)ロボットの開発、製造、販売を対象としています。主な用途は、組立、ピック&プレース、パッケージング、マテリアルハンドリングなどの産業オートメーション分野です。この市場には、関連ソフトウェア、統合サービス、ロボット技術の進歩も含まれます。

本レポートでは、軸タイプ(3軸、4軸、5軸以上/ハイブリッド)、ペイロード容量(5kg以下、5.01~10kg、10.01~20kg、20kg超)、アプリケーション(組立、ピック&プレース、パッケージング、マテリアルハンドリング、検査・試験、ディスペンス・はんだ付けなど)、産業分野(エレクトロニクス・半導体、自動車、医薬品・医療機器、食品・飲料、ロジスティクス・倉庫、再生可能エネルギー部品など)、および地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)別に市場を分析し、各セグメントの市場規模と予測を米ドルで提供しています。

SCARAロボット市場は、2030年までに180.8億米ドルに達すると予測されており、年平均成長率(CAGR)は9.74%が見込まれています。2024年にはアジア太平洋地域が市場を牽引し、エレクトロニクスおよび自動車のサプライチェーンが密集していることから、63.2%の市場シェアを占めています。

市場の成長を促進する主な要因としては、製造業における自動化導入の増加、エレクトロニクス製品のライフサイクル短縮に伴う柔軟な組立ラインへの需要、高賃金経済圏における人件費の高騰と熟練労働者不足が挙げられます。さらに、協働ロボットの安全基準との統合、EVバッテリーおよびモジュール組立作業からの需要、中小企業向けの工場自動化補助金プログラムなども市場拡大に寄与しています。

一方で、市場の成長を抑制する要因としては、高い初期設備投資(CAPEX)と総所有コスト、高ペイロード(20kg超)SCARA設計における技術的限界、精密ハーモニックドライブやサーボモーターのサプライチェーンリスク、コネクテッドロボットに対するサイバーセキュリティコンプライアンスコストの増加が挙げられます。特に中小企業にとっては、高額な初期費用が主要な障壁となっています。

アプリケーション別では、ディスペンス・はんだ付け分野が最も速い成長を見せており、EVバッテリーや半導体パッケージングラインにおける高精度な接着剤・はんだ塗布の需要により、12.4%のCAGRで拡大すると予測されています。軸タイプ別では、5軸以上/ハイブリッドSCARAロボットが注目を集めています。これらはSCARAロボットの速度を維持しつつ、6軸ロボットに近い器用さを提供するため、14.2%のCAGRで成長する見込みです。

競争環境は中程度の集中度を示しており、上位5社が世界の収益の60%強を占めていますが、地域的な挑戦者にも成長の余地があります。主要な競合企業には、ABB Ltd.、Fanuc Corporation、Yaskawa Electric Corporation、Mitsubishi Electric Corporation、Omron Corporation、KUKA AG、Seiko Epson Corporation、Kawasaki Heavy Industries, Ltd.などが名を連ねています。

本レポートは、市場の機会と将来の展望についても分析しており、未開拓の分野や満たされていないニーズの評価も行っています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 製造業における自動化導入の増加

- 4.2.2 エレクトロニクス製品のライフサイクル短縮による柔軟な組立ラインの需要

- 4.2.3 高賃金経済圏における人件費の高騰と熟練労働者の不足

- 4.2.4 SCARAアームと協働ロボットの安全基準の統合

- 4.2.5 EVバッテリーおよびモジュール組立作業からの需要

- 4.2.6 中小企業向け工場自動化政府補助金プログラム

-

4.3 市場の阻害要因

- 4.3.1 高い初期設備投資と総所有コスト

- 4.3.2 高可搬重量(20kg超)SCARA設計における技術的限界

- 4.3.3 精密ハーモニックドライブおよびサーボモーターのサプライチェーンリスク

- 4.3.4 接続された工場ロボットのサイバーセキュリティコンプライアンスコストの増加

- 4.4 マクロ経済要因の影響

- 4.5 バリューチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 軸タイプ別

- 5.1.1 3軸

- 5.1.2 4軸

- 5.1.3 5軸以上 / ハイブリッド

-

5.2 可搬重量別

- 5.2.1 5 kgまで

- 5.2.2 5.01 – 10 kg

- 5.2.3 10.01 – 20 kg

- 5.2.4 20 kg超

-

5.3 用途別

- 5.3.1 組み立て

- 5.3.2 ピックアンドプレース

- 5.3.3 包装

- 5.3.4 マテリアルハンドリング

- 5.3.5 検査および試験

- 5.3.6 塗布およびはんだ付け

-

5.4 産業分野別

- 5.4.1 エレクトロニクスおよび半導体

- 5.4.2 自動車

- 5.4.3 医薬品および医療機器

- 5.4.4 食品および飲料

- 5.4.5 物流および倉庫

- 5.4.6 再生可能エネルギー部品

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 ASEAN-5

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 GCC諸国

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ABB株式会社

- 6.4.2 ファナック株式会社

- 6.4.3 安川電機株式会社

- 6.4.4 三菱電機株式会社

- 6.4.5 オムロン株式会社

- 6.4.6 KUKA AG

- 6.4.7 セイコーエプソン株式会社

- 6.4.8 川崎重工業株式会社

- 6.4.9 シュタウブリ・インターナショナルAG

- 6.4.10 株式会社デンソー

- 6.4.11 ボッシュ・レックスロスAG

- 6.4.12 ヤマハ発動機株式会社(ロボティクス事業部)

- 6.4.13 デルタ電子株式会社

- 6.4.14 株式会社IAI

- 6.4.15 シアスン・ロボット&オートメーション株式会社

- 6.4.16 芝浦機械株式会社

- 6.4.17 エストン・オートメーション株式会社

- 6.4.18 コマウS.p.A.

- 6.4.19 株式会社不二越

- 6.4.20 ハイウィン・テクノロジーズ株式会社

- 6.4.21 コディアン・ロボティクスB.V.

- 6.4.22 ハンファロボティクス株式会社

- 6.4.23 テックマン・ロボット株式会社

- 6.4.24 広州CNC機器株式会社

- 6.4.25 青島宏遠自動化有限公司

- 6.4.26 TMロボティクス(販売パートナー)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

SCARAロボットは、Selective Compliance Assembly Robot Armの頭文字を取った名称であり、主に水平方向の動作に特化した産業用ロボットの一種でございます。その最大の特徴は、水平方向への高速かつ高精度な動作能力と、垂直方向への高い剛性を両立している点にあります。一般的に、2つの回転軸が水平面内でアームを動かし、1つの直線軸が垂直方向(Z軸)の昇降を、そしてもう1つの回転軸がZ軸の先端に取り付けられたツールを回転させる、合計4軸で構成されることが多いです。この構造により、部品の挿入や組み立て作業において、水平方向の柔軟な動きと、垂直方向への正確な押し込み動作を効率的に行うことが可能となります。特に、電子部品の基板への実装や、精密部品の組み立てなど、特定の方向への高い精度が求められる作業において、その真価を発揮いたします。

次に、SCARAロボットの種類について見ていきましょう。SCARAロボットは、その基本的な構造は共通しているものの、用途や要求される性能に応じて様々なバリエーションが存在します。例えば、可搬質量によって小型、中型、大型に分類され、数グラムの微細部品を扱うものから、数キログラムの部品を搬送するものまで幅広く提供されています。また、アームの長さ(リーチ)も様々で、作業スペースの広さに応じて最適なモデルが選択されます。さらに、半導体製造や医療分野など、高度な清浄度が求められる環境向けには、発塵を抑えたクリーンルーム対応モデルが開発されています。その他にも、防塵防滴性能を備え、粉塵や水滴が舞うような過酷な環境下でも使用できるモデルや、コントローラを内蔵し、省スペース化と設置の容易さを追求したモデルなどもございます。近年では、より高速な動作を実現するために、ダイレクトドライブモーターを採用したモデルも登場しており、生産性の向上に貢献しています。

これらの特性を活かし、SCARAロボットは多岐にわたる分野で活用されています。最も代表的なのは、電子部品製造分野です。プリント基板への部品実装、ねじ締め、はんだ付け、検査、搬送といった工程で広く導入されています。自動車産業においても、小型部品の組み立てや検査、接着剤の塗布などに利用され、生産ラインの自動化に貢献しています。医療・医薬品分野では、薬剤の分注、検査キットの組み立て、容器への充填、包装作業など、高い精度と衛生管理が求められる作業で活躍しています。食品・飲料分野では、製品のピッキング、仕分け、箱詰め、パレタイズといった工程で、高速かつ正確なハンドリングを実現しています。その他、半導体・FPD(フラットパネルディスプレイ)製造におけるウェハーやパネルの搬送、物流分野での仕分けやピッキング作業など、その用途は拡大の一途を辿っています。

SCARAロボットの性能を最大限に引き出すためには、様々な関連技術との連携が不可欠です。まず、画像処理システム(ビジョンシステム)は、部品の位置や向きを認識し、ロボットに正確な動作を指示するために欠かせない技術です。これにより、供給位置が不定な部品でも柔軟に対応できるようになります。次に、エンドエフェクタ(ロボットの先端に取り付けられるツール)も重要です。ワークの形状や特性に合わせて、空気圧式グリッパー、電動グリッパー、真空吸着パッド、ねじ締めツール、ディスペンサーなど、多種多様なものが開発されています。また、ロボットの動きを制御する制御システムは、高速かつ精密な動作を実現するための心臓部であり、ティーチングペンダントやプログラミングソフトウェアを通じて、複雑な動作も容易に設定できるよう進化しています。近年では、AI(人工知能)や機械学習技術が画像処理システムや制御システムに組み込まれ、より高度な認識能力や、自己学習による最適化、異常検知などが可能になりつつあります。さらに、IoT(モノのインターネット)技術との連携により、ロボットの稼働状況や生産データをリアルタイムで収集・分析し、生産効率の向上や予知保全に役立てる動きも加速しています。

SCARAロボットの市場背景を見ると、世界的な労働力不足、人件費の高騰、製品の多様化と短寿命化による多品種少量生産への対応、そして生産性向上への強い要求が、自動化需要を牽引しています。特にアジア地域では、電子部品製造業の成長がSCARAロボット市場の拡大に大きく寄与しています。主要なメーカーとしては、エプソン、ヤマハ発動機、デンソー、三菱電機、ファナック、川崎重工業などが挙げられ、それぞれが独自の技術と製品ラインナップで市場をリードしています。市場のトレンドとしては、より小型で高速なモデルへの需要が高まっていること、AIやビジョンシステムとの統合が進んでいること、プログラミングの容易化やユーザーインターフェースの改善により、中小企業でも導入しやすくなっていることなどが挙げられます。また、従来の電子部品製造だけでなく、食品、医療、物流といった新たな分野への適用拡大も進んでおり、市場は今後も堅調に成長していくと予測されています。

将来展望として、SCARAロボットはさらなる進化を遂げることが期待されています。まず、AI技術の深化により、ロボットが自律的に作業内容を学習し、最適な動作を生成する能力が向上するでしょう。これにより、ティーチング作業の負担が軽減され、より柔軟な生産システムの構築が可能になります。また、力覚センサーなどの高精度センサーとの連携により、人間が行うような繊細な力加減を伴う作業や、不定形なワークのハンドリングも可能になるかもしれません。さらに、ロボットの小型化・軽量化は一層進み、より狭いスペースでの設置や、移動型ロボットへの搭載も容易になることで、新たな用途が生まれる可能性があります。クラウドコンピューティングとの連携も強化され、複数のロボットや生産設備がリアルタイムでデータを共有し、工場全体の最適化を図るスマートファクトリーの中核を担う存在となるでしょう。環境負荷低減の観点からは、より省エネルギーな駆動システムや、リサイクル可能な素材の採用も進むと考えられます。SCARAロボットは、その高い汎用性と進化し続ける技術によって、今後も製造業の自動化・省力化において重要な役割を果たし続けることでしょう。