慣性システム市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

慣性システム市場は、コンポーネント別(加速度計、ジャイロスコープ、IMU、磁力計、姿勢・方位基準システム)、アプリケーション別(航空宇宙・防衛、家電、産業用、自動車、エネルギー・インフラ、医療、陸上輸送)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

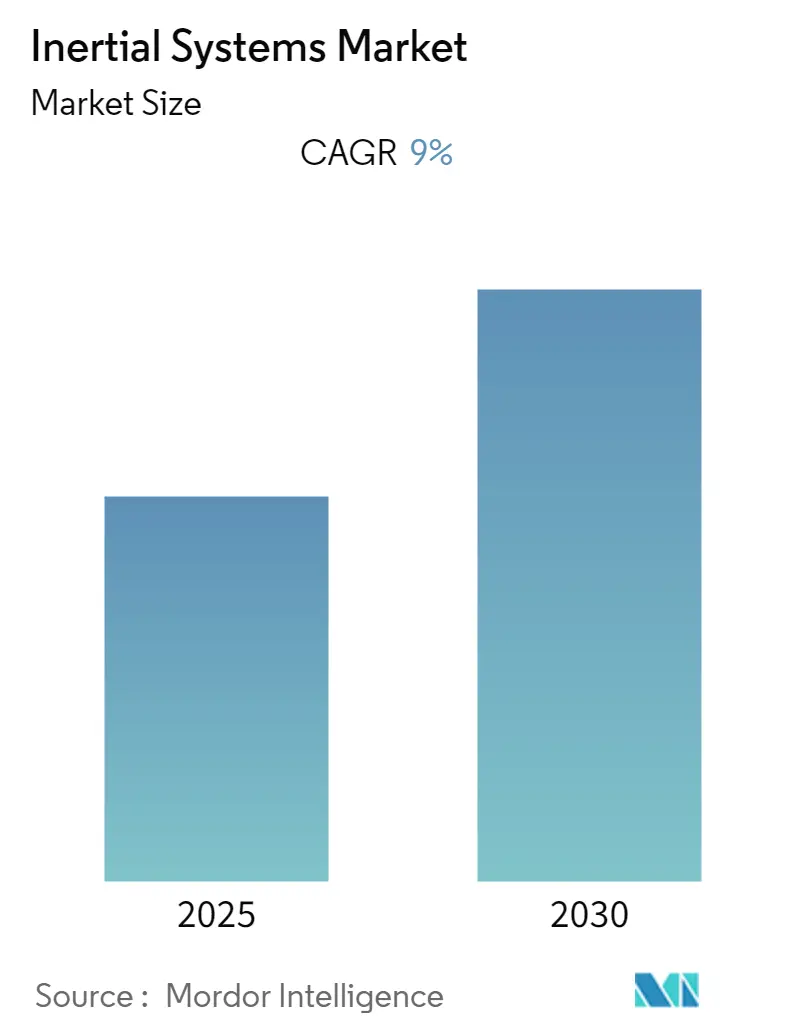

慣性システム市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)9.00%で成長すると予測されています。この市場では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。市場は中程度の集中度を示しています。慣性システム市場は、コンポーネント(加速度計、ジャイロスコープ、IMU、磁力計、姿勢方位基準システム)、アプリケーション(航空宇宙・防衛、家電、産業、自動車、エネルギー・インフラ、医療、陸上輸送)、および地域によってセグメント化されています。

市場概要

マイクロ電気機械システム(MEMS)技術の出現は、センサーおよび半導体分野における機械的・電気機械的要素の小型化をもたらし、MEMSは将来のナビゲーションシステムにおいて不可欠な存在となっています。これにより、慣性システム市場の成長が促進されています。

また、ハイエンドの慣性システムは、高性能センサー(ジャイロスコープ、磁力計、加速度計)を備えたIMUで構成されており、相対的な動きを通じて周囲環境に関する高精度な情報を提供します。このため、ナビゲーションシステムにおける高精度化の必要性が高まり、先進的な慣性システムへの需要が増加しています。

しかしながら、慣性システムの普及は、その大型化と高額なコストによって大きく制約されてきました。さらに、ナビゲーションシステムにおける統合ドリフト誤差も、慣性システム市場の成長に対する課題となると予想されています。

主要な市場トレンドと洞察

1. 防衛産業が最大のシェアを占める見込み

防衛産業は、ミサイル誘導、制御・照準、精密誘導兵器、戦車砲塔安定化、魚雷誘導といったアプリケーションにおいて、市場の最大のシェアを占めています。防衛分野では、小型ミサイル、水中ナビゲーター、無人水中車両なども組み込まれており、軍事・防衛アプリケーションにおけるハイエンドMEMSセンサーの需要が増加しています。

スマート兵器や先進戦車の登場による兵器の近代化も、市場の主要な推進要因です。防衛研究開発への支出は民生アプリケーションよりもはるかに多く、このセグメントの急速な成長を可能にしています。

さらに、各国の防衛費の増加に加え、精密攻撃、防衛電子機器、重要インフラ保護などの最新技術を獲得し、最先端の防衛兵器プラットフォームを確立するための政府の取り組みも、市場を大きく牽引すると予想されます。例えば、2017年には米海軍が専用の無人水中ドローン部隊「Unmanned Undersea Vehicle Squadron One(UUVRON 1)」を設立しました。米国は防衛部門に最大の予算を割り当てており、2018年には約7,000億ドルを支出しています。

2. 北米が最大のシェアを占める見込み

北米は市場で最大のシェアを占めており、特に米国が最も大きく貢献しています。この地域における慣性システムの主な需要は、石油探査活動の再重視による海洋部門から来ています。石油掘削装置の探査活動では、プラットフォーム安定化のための高精度な自己完結型センシングシステムとソリューションを提供するために、高性能ジャイロスコープ、IMU、加速度計が必要です。

さらに、無人航空機(UAV)の増加と防衛費の増加も、米国でこれらのシステムが広く採用される主要な理由です。また、米国防高等研究計画局(DARPA)のプログラムの下、米海軍に水中センサーの到達範囲と有効性を拡大するための先進的な新ツールを提供するため、米国防衛部門は小型無人水中車両(UUV)の開発に投資し、米潜水艦が敵潜水艦を探知・交戦するのを支援しています。このように、政府のイニシアチブと研究開発支出が、この地域の市場成長をさらに刺激すると予想されます。

競争環境

世界の慣性システム市場は、多数の慣性システムソリューションプロバイダーが存在するため、細分化されています。しかし、ベンダーは製品開発に継続的に注力し、その認知度とグローバルプレゼンスを高めています。企業はまた、市場牽引力を獲得し、市場シェアを拡大するために、戦略的パートナーシップや買収を進めています。

最近の動向として、2019年6月にはセンサーメーカーのACEINNAが、自律型オフロード、建設、農業車両用途向けのオープンソース慣性測定ユニットセンサー「OpenIMU300RI」を発表しました。これはGPSシステムでの方向決定や家電製品での動き追跡に役立ちます。また、2019年5月にはNorthrop Grumman Corporationが、同社のMK-39 Mod 3および4シリーズ慣性ナビゲーションシステム製品ラインの後継となる次世代海洋慣性ナビゲーションシステム「SeaFIND(Sea Fiber Optic Inertial Navigation with Data Distribution)」をリリースしました。

主要企業

主要な市場プレイヤーには、Analog Devices, Inc.、Bosch Sensortec GmbH、Safran Group、Honeywell International, Inc.、TDK Corporation (InvenSense)などが挙げられます。

このレポートは、「グローバル慣性システム市場」に関する詳細な分析を提供しています。

1. レポートの概要と目的

本レポートは、慣性システムの市場動向、セグメンテーション、競争環境、および将来の展望を包括的に調査することを目的としています。慣性システムは、遠隔操作車両、航空電子機器、農業・建設車両、自動車試験など、多様な厳しい環境下で静的および動的運動を測定するためのMEMSベースのソリューションを提供します。主要な慣性システム機器には、ジャイロスコープ、加速度計、慣性計測ユニット(IMU)、慣性航法システム、多軸センサーなどが含まれます。

2. 市場のダイナミクス

市場の成長を推進する要因としては、MEMS技術の出現と、ナビゲーションにおける精度向上への需要増加が挙げられます。一方で、ナビゲーションシステムにおける統合ドリフト誤差や、システム統合に伴うコストと複雑性の増加が市場の抑制要因となっています。レポートでは、業界のバリューチェーン分析や、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替製品の脅威、競争の激しさ)を通じて、業界の魅力度を評価しています。

3. 市場のセグメンテーション

市場は以下の主要な要素に基づいて詳細にセグメント化されています。

* アプリケーション別: 航空宇宙・防衛、エネルギー・インフラ、家電、産業、自動車、医療、陸上輸送、その他のアプリケーションに分類されます。

* コンポーネント別: 加速度計、ジャイロスコープ、慣性計測ユニット(IMU)、磁力計、姿勢方位基準装置(AHRS)、その他のコンポーネントが含まれます。

* 地域別: 北米(米国、カナダ)、ヨーロッパ(英国、ドイツ、フランス、その他ヨーロッパ)、アジア太平洋(中国、インド、日本、その他アジア太平洋)、ラテンアメリカ、中東・アフリカといった主要地域にわたる分析が行われています。

4. 競争環境と主要企業

レポートでは、Analog Devices, Inc.、Bosch Sensortec GmbH、Safran Group、Honeywell International, Inc.、TDK Corporation (InvenSense)など、主要な市場プレイヤーの企業プロファイルが提供され、競争状況が詳述されています。

5. 主要な市場インサイトと予測

* 慣性システム市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)9%で成長すると予測されています。

* 2025年には北米が最大の市場シェアを占めると見込まれています。

* アジア太平洋地域は、予測期間中に最も高いCAGRで成長する地域と推定されています。

* 主要企業としては、Analog Devices, Inc.、Bosch Sensortec GmbH、Safran Group、Honeywell International, Inc.、TDK Corporation (InvenSense)などが挙げられます。

6. その他の分析

本レポートには、研究方法論、エグゼクティブサマリー、テクノロジーのスナップショット、投資分析、市場機会と将来のトレンドに関する章も含まれており、市場の多角的な視点を提供しています。レポートは2019年から2024年までの過去の市場規模をカバーし、2025年から2030年までの市場規模を予測しています。

1. はじめに

- 1.1 調査成果物

- 1.2 調査前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

- 4.2 市場の推進要因と抑制要因の紹介

-

4.3 市場の推進要因

- 4.3.1 MEMS技術の出現

- 4.3.2 ナビゲーションにおける精度の需要増加

-

4.4 市場の抑制要因

- 4.4.1 ナビゲーションシステムにおける統合ドリフト誤差

- 4.4.2 コストと複雑さの増加

- 4.5 産業バリューチェーン分析

-

4.6 産業の魅力度 – ポーターの5つの力分析

- 4.6.1 サプライヤーの交渉力

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. テクノロジー概要

6. 市場セグメンテーション

-

6.1 用途別

- 6.1.1 航空宇宙および防衛

- 6.1.2 エネルギーおよびインフラ

- 6.1.3 家庭用電化製品

- 6.1.4 産業用

- 6.1.5 自動車

- 6.1.6 医療

- 6.1.7 陸上輸送

- 6.1.8 その他の用途

-

6.2 コンポーネント別

- 6.2.1 加速度計

- 6.2.2 ジャイロスコープ

- 6.2.3 慣性計測ユニット (IMU)

- 6.2.4 磁力計

- 6.2.5 姿勢方位基準システム

- 6.2.6 その他のコンポーネント

-

6.3 地域別

- 6.3.1 北米

- 6.3.1.1 米国

- 6.3.1.2 カナダ

- 6.3.2 ヨーロッパ

- 6.3.2.1 イギリス

- 6.3.2.2 ドイツ

- 6.3.2.3 フランス

- 6.3.2.4 その他のヨーロッパ

- 6.3.3 アジア太平洋

- 6.3.3.1 中国

- 6.3.3.2 インド

- 6.3.3.3 日本

- 6.3.3.4 その他のアジア太平洋

- 6.3.4 ラテンアメリカ

- 6.3.5 中東およびアフリカ

7. 競争環境

-

7.1 企業プロファイル

- 7.1.1 アナログ・デバイセズ株式会社

- 7.1.2 ボッシュ・センサーテックGmbH

- 7.1.3 サフラン・グループ

- 7.1.4 ハネウェル・インターナショナル株式会社

- 7.1.5 TDK株式会社 (インベンセンス)

- 7.1.6 IXBLUE

- 7.1.7 カーフォット・コーポレーション

- 7.1.8 KVHインダストリーズ株式会社

- 7.1.9 メギットPlc

- 7.1.10 ノースロップ・グラマン・コーポレーション

- 7.1.11 STマイクロエレクトロニクス

- 7.1.12 シリコン・センシング・システムズ・リミテッド

- 7.1.13 コリンズ・エアロスペース

- 7.1.14 ベクターナブ・テクノロジーズLLC

- 7.1.15 エプソン・ヨーロッパ・エレクトロニクスGmbH

- 7.1.16 MEMSIC株式会社

- *リストは網羅的ではありません

8. 投資分析

9. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

慣性システムとは、外部からの参照信号に依存せず、内部に搭載されたセンサーを用いて自身の位置、速度、および姿勢(向き)を自律的に計測・推定する技術体系を指します。このシステムは、主に加速度計とジャイロスコープという二種類のセンサーで構成されており、ニュートンの運動法則に基づいて動作します。加速度計は物体の直線的な加速を検出し、ジャイロスコープは角速度、すなわち物体の回転運動を検出します。これらのセンサーから得られたデータを時間積分することで、現在の速度や位置、そして姿勢を算出する仕組みです。外部信号が利用できない環境や、妨害電波によって信号が途絶える状況下でも機能するという大きな利点がありますが、センサーの微細な誤差が時間とともに蓄積され、位置や姿勢の推定値が徐々にずれていく「ドリフト」という課題も抱えています。

慣性システムにはいくつかの種類があります。最も一般的なのは「慣性航法装置(INS: Inertial Navigation System)」で、これは3次元の位置、速度、姿勢の全てを算出する能力を持ちます。INSはさらに、センサーをジンバルと呼ばれる機械的な安定化プラットフォームに搭載する「ジンバル式」と、センサーを直接車両や機体に固定する「ストラップダウン式」に大別されます。ジンバル式は高精度ですが、複雑で大型、高価であるため、現代ではより小型・軽量でコスト効率に優れるストラップダウン式が主流となっています。ストラップダウン式は、センサーが機体の動きを直接受けるため、より高度な計算アルゴリズムを用いて機体座標系から地球座標系への変換を行う必要があります。

慣性航法装置の核となる部品が「慣性計測装置(IMU: Inertial Measurement Unit)」です。IMUは通常、3軸の加速度計と3軸のジャイロスコープで構成され、生の角速度と線形加速度データを提供します。IMU自体は航法計算を行わず、そのデータは上位システムで処理されます。IMUの技術は多岐にわたり、小型・低コストで民生機器に広く使われる「MEMS(Micro-Electro-Mechanical Systems)慣性計測装置」から、より高精度が求められる航空宇宙分野で利用される「光ファイバジャイロ(FOG: Fiber Optic Gyro)」や「リングレーザージャイロ(RLG: Ring Laser Gyro)」まで存在します。また、姿勢(ロール、ピッチ)と方位(ヨー)のみを提供する「姿勢方位基準装置(AHRS: Attitude and Heading Reference System)」も慣性システムの一種であり、地磁気センサーなどを併用して方位のドリフトを補正することが一般的です。

慣性システムの用途は非常に広範です。航空宇宙分野では、航空機の航法、ミサイルの誘導、人工衛星の姿勢制御、ロケットの打ち上げ誘導などに不可欠な技術です。自動車分野では、自動運転における自己位置推定、センサーフュージョン、車両安定化制御(ESC)、高精度なカーナビゲーションシステムに利用されています。船舶分野では、船舶や潜水艦の航法、洋上プラットフォームの安定化に貢献しています。ロボット工学においては、ロボットの自己位置推定、動作制御、ドローンの航法と安定化に欠かせません。民生機器では、スマートフォンやウェアラブルデバイスの画面向き制御、ゲーム、VR/ARデバイスなどで広く活用されています。産業分野では、測量、マッピング(SLAM)、精密農業、建設機械のガイダンスなど、多岐にわたる応用が見られます。防衛分野では、目標捕捉、兵器の安定化、兵士のナビゲーションなどに利用されています。

関連技術としては、まず「GNSS(Global Navigation Satellite System: 全球測位衛星システム)」が挙げられます。GPS、GLONASS、Galileo、BeiDouといったGNSSは、慣性システムのドリフトを補正し、外部信号が利用可能な環境下で高精度な位置情報を提供するために、慣性システムと統合されることが一般的です(GNSS/INS統合)。この統合により、GNSS信号が一時的に途絶えても慣性システムが測位を継続し、途絶から回復した際にはGNSSが慣性システムの誤差を修正するという相補的な関係を築きます。次に、「センサーフュージョン」は、IMU、GNSS、LiDAR、レーダー、カメラ、地磁気センサー、気圧計など、複数のセンサーからのデータを統合し、より堅牢で高精度な推定値を得るための技術です。この際、「カルマンフィルタ」などの数学的アルゴリズムが広く用いられます。また、「SLAM(Simultaneous Localization and Mapping: 自己位置推定と環境地図作成)」は、IMUデータと視覚情報やLiDARデータを組み合わせて、未知の環境の地図を作成しながら自身の位置を同時に推定する技術であり、ロボットや自動運転に不可欠です。慣性センサーの小型化と低コスト化を可能にした「MEMS技術」も、慣性システムの普及に大きく貢献しています。

市場背景を見ると、慣性システム市場は近年、急速な成長を遂げています。この成長の主な原動力は、自動運転車、ドローン、ロボットといった自律システムの普及です。これらのシステムは、GNSS信号が利用できない、あるいは信頼性が低い環境下でも、高精度な位置と姿勢の情報が求められます。MEMSセンサーの小型化、低消費電力化、低コスト化が進んだことで、より幅広いアプリケーションへの採用が可能になりました。また、5GやIoTの発展に伴い、屋内測位など、より高精度な位置情報が求められる場面が増加していることも市場拡大を後押ししています。主要なプレイヤーとしては、ハネウェル、ノースロップ・グラマンといった伝統的な航空宇宙・防衛企業に加え、アナログ・デバイセズ、STマイクロエレクトロニクス、TDKインベンセンスなどのセンサー専門メーカー、ボッシュ、コンチネンタルといった自動車部品サプライヤーなどが挙げられます。市場のトレンドとしては、さらなる高精度化、小型化、低消費電力化、低コスト化が進むとともに、他のセンサーとの統合がより一層進むと予測されています。

将来展望としては、慣性システムは今後も進化を続け、社会の様々な側面でその重要性を増していくでしょう。センサー技術のさらなる進歩、例えば原子干渉計ジャイロスコープや量子センサーといった次世代技術の開発により、現在のシステムをはるかに超える精度と信頼性が実現される可能性があります。これにより、より長時間の自律航行や、極めて精密な位置・姿勢制御が可能になるでしょう。また、AI(人工知能)や機械学習の技術がセンサーフュージョン、異常検知、予測保守などに活用されることで、システムの性能と信頼性がさらに向上すると期待されています。GNSSが利用できない、あるいは妨害される環境下でのロバストな性能への要求は高まり続け、より耐性の高いシステムが開発されるでしょう。さらに、ヘルスケア分野での人間の動きの分析、高度なスポーツ分析、スマートインフラの監視など、新たな応用分野への拡大も進むと見られています。コストパフォーマンスの最適化も継続的に追求され、より多くのアプリケーションで高度な慣性システムが利用可能になることで、私たちの生活や産業に革新をもたらすことが期待されます。