硬膜代替品市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

硬膜代替品市場レポートは、材料(生体材料(異種移植片など)、合成材料(ポリウレタンなど))、製品形態(オンレイシート、縫合可能パッチなど)、用途(頭蓋手術、脊椎手術など)、エンドユーザー(病院、専門脳神経外科センターなど)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デュラ代替品市場の概要:2030年までの市場規模、シェア、トレンド

本レポートは、デュラ代替品市場の2019年から2030年までの動向を詳細に分析したものです。市場は、材料(生体材料、合成材料)、製品構成(オンレイシート、縫合可能パッチ、3Dプリントカスタムグラフトなど)、用途(頭蓋手術、脊椎手術など)、エンドユーザー(病院、専門脳神経外科センターなど)、および地域(北米、欧州、アジア太平洋など)に基づいてセグメント化されており、市場予測は米ドル建てで提供されています。

市場規模と成長予測

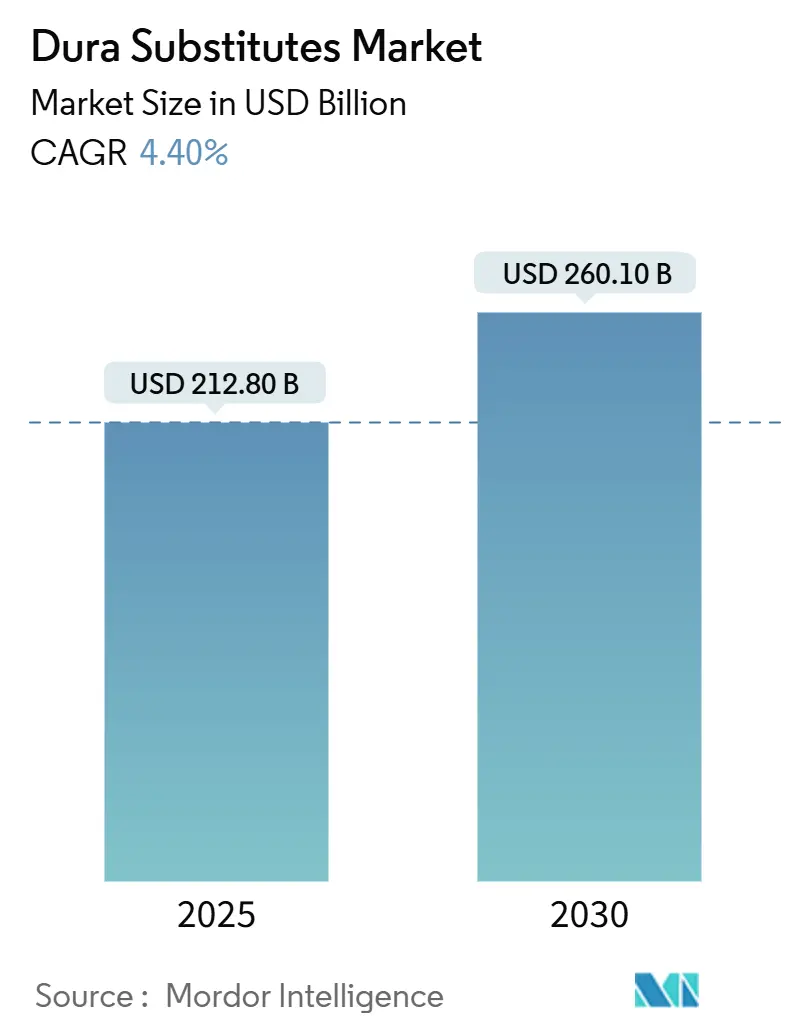

デュラ代替品市場は、2025年には2億1,280万米ドルに達し、2030年には2億6,010万米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.40%です。この持続的な成長は、人口の高齢化、外傷性脳損傷の着実な増加、および先進的な脳神経外科用生体材料に対する外科医の信頼の高まりが複合的に作用していることに起因しています。

地域別に見ると、北米が手術件数と償還制度の充実度において引き続き市場をリードしています。一方、アジア太平洋地域、特に中国や急速に成長するASEAN諸国では、病院が脳神経外科の能力を拡大しているため、市場に新たな勢いが加わっています。企業は、次世代の生体および合成マトリックス、3Dプリントによるカスタムグラフト、低侵襲手術に対応するポリマー化学でこれに応えています。規制当局はデュラ代替品、ロボットプラットフォーム、閉ループ神経変調デバイスの承認を加速させていますが、製造慣行や滅菌に関する継続的な監視により、より厳格な品質システムが求められています。多機能デバイスメーカーが脳神経外科分野での事業拡大を目指し、ターゲットを絞った買収や合弁事業を進めているため、競争は激化しています。

主要なレポートのポイント

* 材料別: 2024年には生体グラフトがデュラ代替品市場の64.8%を占め、主導的な地位を維持しました。一方、合成グラフトは2030年までに6.8%のCAGRで拡大し、最も急速に成長するセグメントになると予測されています。

* 製品構成別: 2024年にはオンレイシートが市場の46.2%を占めましたが、3Dプリントカスタムグラフトは2030年までに8.5%のCAGRで拡大すると予測されています。

* 用途別: 2024年には頭蓋手術が市場規模の58.5%を占め、脊椎手術は2030年までに5.2%のCAGRで進展すると予測されています。

* エンドユーザー別: 2024年には病院が収益シェアの72.4%を占めましたが、外来手術センターは2030年までに4.1%の最も高いCAGRで成長すると予想されています。

* 地域別: 2024年には北米が市場規模の38.6%を占めましたが、アジア太平洋地域は2030年までに7.6%のCAGRで成長すると予測されています。

市場のトレンドと洞察(促進要因)

* 高齢化人口と脳神経外科手術の増加(CAGRへの影響:+1.20%): 米国では2030年までに65歳以上の人口が20%に達すると予測されており、これは慢性硬膜下血腫や変性脊椎疾患など、硬膜修復を必要とする病態と強く関連しています。欧州でも同様の傾向が見られ、高齢患者における髄膜腫切除や動脈瘤クリッピングが増加しています。これにより、損傷した宿主組織に迅速に統合する代替硬膜の需要が着実に増加しています。

* 低侵襲硬膜形成術の採用増加(CAGRへの影響:+0.80%): ロボットナビゲーション、内視鏡的アプローチ、チューブ状レトラクターが硬膜形成術の要件を再構築しています。外科医は、小さな切開部から挿入できる柔軟で縫合不要な材料を好む傾向にあります。ジョンソン・エンド・ジョンソンのVELYS Active Roboticsプラットフォームのような技術は、グラフトのトリミング時間を短縮し、迅速な水密閉鎖をサポートします。これにより、低侵襲手術に適した、あらかじめ水和されたパッド、流動性パテ、3Dプリントされた解剖学的に適合する構造物への需要が高まっています。

* 世界的な外傷性脳損傷(TBI)発生率の増加(CAGRへの影響:+0.60%): 2021年には世界で2,084万件の新規TBI症例が記録されており、高齢者では転倒が主な原因です。この疫学は、三次医療機関における慢性硬膜下血腫の除去、減圧開頭術、硬膜増強術を促進しています。低・中所得国が外傷ネットワークを拡大するにつれて、費用対効果の高い合成代替品に対する需要が増加し、市場全体を拡大させています。

* 規制承認と製品発売の急増(CAGRへの影響:+0.40%): 米国FDAは2024年に、適応型深部脳刺激装置、無細胞組織工学血管、脊椎ガイダンスソフトウェアなど、これまでで最も多くの脳神経外科関連デバイスを承認しました。しかし、Integra LifeSciencesに対する滅菌逸脱に関する警告書のように、製造業者に対する検査の監視は強化されており、これにより品質システムの改善が促されています。

* 抗菌性および薬剤溶出性デュラ代替品の開発(CAGRへの影響:+0.30%):

* 再生生体材料に対する償還支援の増加(CAGRへの影響:+0.20%):

市場のトレンドと洞察(抑制要因)

* 生体グラフトの高コスト(CAGRへの影響:-0.70%): コラーゲンベースの異種移植片は合成メッシュよりも最大3倍高い価格で取引されており、費用に敏感なシステムでの採用を制限しています。ラテンアメリカや東南アジアの病院では、予算の制約から低コストのポリウレタンフィルムや自家筋膜で代用することがよくあります。この価格圧力は、ベンダーに製造の合理化、3Dプリントラインの拡大、グラフトとシーラントのバンドル化を促しています。

* 術後髄液漏と感染リスクによる採用の制限(CAGRへの影響:-0.50%): 後頭蓋窩開頭術では髄液漏発生率が最大31%に達することが示されており、水密閉鎖技術と二次シーラント層の必要性が強調されています。硬膜シーラントパッチは縫合のみの修復に比べて漏出を減少させますが、感染率は変わらず、異物材料を選択する際の外科医の慎重さを裏付けています。

* 厳格な規制および臨床的証拠要件(CAGRへの影響:-0.30%):

* 硬膜シーラントおよび接着剤との競合(CAGRへの影響:-0.20%):

セグメント分析

* 材料別: 生体マトリックスは、予測可能な組織統合、低い免疫原性、外科医の慣れにより、2024年にデュラ代替品市場の64.8%を占めました。しかし、合成コホートは、ポリマー科学がより高い引張強度とより厳密な多孔性制御を実現しているため、2025年から2030年にかけて6.8%のCAGRで成長しています。Cerafixのような合成足場は、水密閉鎖時の優れた引き抜き抵抗を示しています。異種移植片は信頼性の高いサプライチェーンと標準化されたコラーゲンマトリックスにより、生体材料の主力であり続けています。

* 製品構成別: オンレイシートは、幅広い手術室での利用可能性、簡単な縫合配置、頭蓋および脊椎の両方の適応症との互換性により、2024年にデュラ代替品市場規模の46.2%を占めました。一方、3Dプリントカスタムグラフトは、頭蓋底、仙骨嚢胞、小児奇形手術における不規則な欠損に対して有望であり、8.5%のCAGRで拡大しています。

* 用途別: 頭蓋手術は、動脈瘤クリッピング、髄膜腫切除、外傷性減圧術の件数が多いため、2024年にデュラ代替品市場規模の58.5%を占めました。脊椎適応症は、変性椎間板疾患と低侵襲減圧術の増加により、5.2%のCAGRでより速く拡大すると予測されています。耳鼻咽喉科の用途も、髄液鼻漏を防ぐために薄い血管化フラップと小さなグラフトパッドを使用する二次的なセグメントとして増加しています。

* エンドユーザー別: 病院は、複雑な頭蓋ケースや多レベル脊椎固定術に高度な画像診断、集中的なモニタリング、学際的なチームが必要であるため、2024年に収益の72.4%を占めました。しかし、外来手術センターは、保険会社が適切な腰椎減圧術や顕微鏡下椎間板切除術を低コストの外来施設に誘導しているため、4.1%のCAGRで最も急速に拡大しています。

地域分析

* 北米: 2024年にはデュラ代替品市場規模の38.6%を占め、高い手術密度、有利な償還制度、確立されたサプライヤー関係に支えられています。高齢化するベビーブーマー世代が頭蓋および脊椎の症例数を一貫して牽引しています。

* 欧州: 確立された脳神経外科学会と厳格なCEマーク経路を通じて、成熟した採用を維持しています。ドイツやスカンジナビアの病院は、長い安全記録を理由に、頭蓋底再建術に異種移植コラーゲンマットを特に好んでいます。

* アジア太平洋: 2025年から2030年にかけて7.6%のCAGRで最も急速に成長している地域です。中国の「健康中国2030」計画とデバイス承認の加速は、現地製造と輸入代替戦略を促進しています。ASEAN諸国は、三次医療センターへのプライベートエクイティ投資に牽引され、コストと性能のバランスが取れた中価格帯の合成メッシュの入札機会を創出しています。

* ラテンアメリカおよび中東・アフリカ: 採用は遅れていますが、脳神経外科研修プログラムと緊急輸送システムの近代化に伴い、長期的な成長が見込まれます。

競争環境

デュラ代替品市場は中程度の集中度を示しており、上位5社が世界の収益の約55%を支配しています。Integra LifeSciences、Medtronic、B. Braunが生体材料ポートフォリオを支え、Johnson & JohnsonのDePuy SynthesとStrykerが合成材料の革新とロボット統合をターゲットにしています。Integraによる2024年のAcclarent買収は、耳鼻咽喉科分野への露出を拡大し、頭蓋底手術におけるグラフトの需要を多様化させました。Strykerの米国脊椎インプラント事業のViscogliosi Brothersへの売却計画は、Mako SpineとCopilotガイダンスへの独占的アクセスを持つチャネル重視の企業VB Spineを誕生させ、2026年には調達体制を再構築する可能性があります。

規制上の逆風も戦略的な不確実性をもたらしています。FDAによる2024年12月のIntegraへの警告は、社内改善を促し、ISO 13485:2016滅菌条項に準拠する競合他社に契約機会をもたらしました。Medtronicは、AI駆動の患者報告アウトカムダッシュボードを活用して、術後データ分析をグラフトおよびハードウェアキットとバンドルし、長期的な価値で差別化を図っています。小規模な新規参入企業は、神経集中治療室を獲得するために、希少疾患適応症や抗菌コーティングを追求しています。これらの動きは、市場において技術的広範さと規制への対応力が価格と同様にシェア獲得に重要であることを示しています。

最近の業界動向

* 2025年6月: Integra LifeSciencesは、McKessonを通じて出荷されるコラーゲンベースのマトリックスであるDuraGen Plus Square 2をポートフォリオに追加しました。これは湾曲した神経表面に適合し、髄液に対する水密バリアを形成し、縫合の必要なく徐々に吸収されます。

* 2025年4月: Elutiaは、HRS 2025でEluPro生体グラフトを発表することを確認しました。この材料は、頭蓋および脊椎の症例における信頼性の高い硬膜修復のための生体統合を重視した次世代オプションとして位置づけられています。

* 2025年2月: Integra LifeSciencesは、DuraSealが術後髄液漏を減少させることにより、従来のフィブリン糊と比較して全体的な治療費を削減することを示す査読済み分析を発表しました。

本レポートは、グローバル硬膜代替品市場の現状と将来予測に関する包括的な分析を提供しています。硬膜代替品は、脳神経外科手術において、硬膜の欠損や損傷を修復するために使用される重要な医療機器です。2025年には2億1,280万米ドルの市場規模であった同市場は、2030年までに2億6,010万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.4%で着実に成長する見込みです。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 高齢化の進展と脳神経外科手術の増加: 世界的に高齢者人口が増加するにつれて、脳腫瘍、脳動脈瘤、脊椎疾患など、硬膜代替品を必要とする脳神経外科手術の件数が増加しています。

* 低侵襲硬膜形成術の採用拡大: 外科医と患者双方にとってメリットの大きい低侵襲手術技術の普及が、より柔軟で扱いやすい硬膜代替品の需要を高めています。

* 世界的な外傷性脳損傷の発生率上昇: 交通事故やスポーツ関連の事故などによる外傷性脳損傷の増加が、硬膜修復の必要性を高めています。

* 規制当局による承認と新製品発売の活発化: 革新的な硬膜代替品の開発が進み、各国規制当局による承認や新製品の市場投入が相次いでいることも市場拡大に寄与しています。

* 抗菌性および薬剤溶出性硬膜移植片の開発: 術後感染リスクを低減し、治癒を促進する機能性移植片の開発が進められています。

* 再生医療用生体材料に対する償還支援の拡充: 一部の地域では、再生医療技術を用いた生体材料に対する医療費償還制度が整備されつつあり、これが採用を後押ししています。

一方で、市場の成長を抑制する要因も存在します。

* 生物学的移植片の高コスト: 特に生物学的コラーゲンベースの移植片は、合成メッシュと比較して価格が約3倍に達する場合があり、特に予算が限られた医療機関にとっては導入の大きな障壁となっています。

* 術後の脳脊髄液漏出や感染リスク: 硬膜代替品の使用に伴う術後の脳脊髄液漏出や感染症のリスクは、外科医が製品を選択する際の懸念事項となり、採用を制限する可能性があります。

* 厳格な規制要件と臨床的エビデンスの必要性: 新しい硬膜代替品を市場に投入するためには、厳格な安全性・有効性に関する規制要件を満たし、十分な臨床的エビデンスを提示する必要があり、開発期間とコストが増大します。

* 硬膜シーラントや接着剤との競合: 硬膜の小さな欠損に対しては、硬膜シーラントや接着剤が代替手段として使用されることがあり、これが硬膜代替品市場の成長に影響を与える可能性があります。

市場は材料別、製品形態別、用途別、エンドユーザー別、地域別に詳細にセグメント化されています。

材料別では、生物学的材料(異種移植片、同種移植片、自家移植片)と合成材料(ePTFE、ポリウレタン、その他のポリマー)に大別されます。現在、生物学的コラーゲンベースの材料が市場の64.8%を占めており、その長い臨床実績と外科医の強い慣れが主要因となっています。

製品形態別では、オンレイ(シート)、縫合可能(パッチ)、フローアブル/フィブリンシーラントベース、そして3Dプリントカスタム移植片があります。特に3Dプリントカスタム移植片は、画像診断データに基づいた個別化されたインプラントの製造技術の成熟に伴い、2030年まで年平均8.5%と最も速いペースで採用が拡大すると見込まれています。

用途別では、頭蓋手術と脊椎手術が主要なアプリケーションであり、その他に耳鼻咽喉科、外傷、末梢神経関連の手術でも使用されます。

エンドユーザー別では、病院が最大のシェアを占め、専門脳神経外科センターや外来手術センターも重要な役割を担っています。

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米が分析対象です。中でもアジア太平洋地域は、病院インフラの拡張、脳神経外科手術能力の向上、および医療機器登録に関する支援的な改革により、2030年まで年平均7.6%の成長率で最も有望な成長地域と見なされています。特に中国、日本、インド、韓国、オーストラリアなどが主要な市場として注目されています。

競争環境においては、Integra LifeSciences Holdings Corporation、Medtronic plc、Stryker Corporation、B. Braun Melsungen AG (Aesculap)、Johnson & Johnson (DePuy Synthes)、Baxter International Inc.、W. L. Gore & Associates, Inc.など、多数の主要企業が市場に参入し、激しい競争を繰り広げています。これらの企業は、製品の革新、戦略的提携、地理的拡大を通じて市場での地位を強化しようとしています。ロボット手術や低侵襲手術技術の進展は、製品開発戦略に大きな影響を与えており、サプライヤーは小さなポートを通して挿入可能な薄く、折りたたみ可能で、縫合不要な、より強くかつ柔軟な合成材料やハイブリッド材料の開発に注力しています。

本レポートは、市場における未開拓領域や満たされていないニーズの評価も行っており、将来的な成長機会についても詳細に分析することで、市場参加者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化と脳神経外科手術の増加

- 4.2.2 低侵襲硬膜形成術の採用拡大

- 4.2.3 世界的な外傷性脳損傷の発生率の増加

- 4.2.4 規制当局の承認と製品発売の急増

- 4.2.5 抗菌性および薬剤溶出性硬膜移植片の開発

- 4.2.6 再生バイオマテリアルに対する償還支援の増加

-

4.3 市場の阻害要因

- 4.3.1 生物学的移植片の高コスト

- 4.3.2 術後の髄液漏と感染リスクによる採用の制限

- 4.3.3 厳格な規制および臨床的証拠要件

- 4.3.4 硬膜シーラントおよび接着剤との競合

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 材料別

- 5.1.1 生体材料

- 5.1.1.1 異種移植片

- 5.1.1.2 同種移植片

- 5.1.1.3 自己移植片

- 5.1.2 合成材料

- 5.1.2.1 ePTFE

- 5.1.2.2 ポリウレタン

- 5.1.2.3 その他のポリマー

-

5.2 製品構成別

- 5.2.1 オンレイ(シート)

- 5.2.2 縫合可能(パッチ)

- 5.2.3 流動性 / フィブリンシーラントベース

- 5.2.4 3Dプリントカスタムグラフト

-

5.3 用途別

- 5.3.1 頭蓋手術

- 5.3.2 脊椎手術

- 5.3.3 その他(耳鼻咽喉科、外傷、末梢神経)

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 専門脳神経外科センター

- 5.4.3 外来手術センター

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 Integra LifeSciences Holdings Corporation

- 6.3.2 Medtronic plc

- 6.3.3 Stryker Corporation

- 6.3.4 B. Braun Melsungen AG (Aesculap)

- 6.3.5 Johnson & Johnson (DePuy Synthes)

- 6.3.6 Baxter International Inc.

- 6.3.7 W. L. Gore & Associates, Inc.

- 6.3.8 Collagen Matrix, Inc.

- 6.3.9 Zimmer Biomet Holdings, Inc.

- 6.3.10 Cook Medical LLC

- 6.3.11 Polyganics BV

- 6.3.12 Tissuenet

- 6.3.13 RTI Surgical Holdings, Inc.

- 6.3.14 Synovis (Baxter)

- 6.3.15 Betatech Medical

- 6.3.16 MDDION

- 6.3.17 Acellular Biomedical

- 6.3.18 Axogen Inc.

- 6.3.19 Neurosigns Inc.

- 6.3.20 Neosurgical Ltd.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

硬膜代替品について、その定義、種類、用途、関連技術、市場背景、そして将来展望に至るまで、包括的にご説明いたします。

まず、硬膜代替品の定義から始めます。硬膜とは、脳と脊髄を覆う最も外側の強靭な結合組織膜であり、脳脊髄液の漏出を防ぎ、脳組織を保護する重要な役割を担っています。硬膜代替品とは、この硬膜が外傷、腫瘍摘出、感染、または先天性疾患などによって損傷または欠損した場合に、その機能を補完・代替するために使用される医療材料の総称です。主な機能としては、脳脊髄液の漏出防止、感染防御、周囲組織との癒着防止、そして脳組織の物理的保護が挙げられます。神経外科手術においては、硬膜の完全な閉鎖が術後の合併症予防に不可欠であるため、硬膜代替品は手術の成功に極めて重要な役割を果たしています。

次に、硬膜代替品の種類についてご説明いたします。硬膜代替品は、その起源や素材によって大きくいくつかのカテゴリーに分類されます。

第一に、自家組織です。これは患者自身の体から採取した組織を使用する方法で、側頭筋膜、広筋膜、骨膜、または脂肪組織などが用いられます。自家組織の最大の利点は、免疫拒絶反応のリスクがほとんどなく、生体適合性が非常に高い点です。しかし、採取部位に新たな侵襲が生じること、採取できる量や形状に限りがあること、そして採取に手術時間と手間がかかることが欠点として挙げられます。

第二に、異種組織です。これはウシやブタなどの動物由来の組織を加工して使用するもので、ウシ心膜やブタ小腸粘膜下組織(SIS)などが代表的です。これらの組織は、脱細胞化処理や架橋処理といった特殊な加工を施すことで、免疫原性を低減させ、感染リスクを管理しています。異種組織の利点は、安定した供給が可能であり、多様なサイズや形状の製品が提供される点です。一方で、加工技術の進歩によりリスクは大幅に低減されていますが、理論的には免疫反応や感染のリスクが完全にゼロではないという点が考慮されるべきです。

第三に、合成材料です。これは人工的に合成されたポリマーなどを用いるもので、非吸収性と吸収性の二種類があります。非吸収性材料としては、ポリテトラフルオロエチレン(PTFE)やシリコンなどが挙げられ、これらは体内で分解されずに永久的に留置されます。吸収性材料としては、ポリグリコール酸(PGA)やポリ乳酸(PLA)、ポリウレタンなどが用いられ、これらは生体内で徐々に分解・吸収され、最終的には自己組織に置換されることを目指します。合成材料の利点は、品質が均一で安定供給が可能であること、加工性に優れ、様々な形状に対応できること、そして動物由来の感染リスクがないことです。しかし、生体適合性や長期的な安全性、自己組織化の促進能力については、常に研究開発が進められています。

第四に、複合材料です。これは、上記の複数の材料の利点を組み合わせ、欠点を補うことを目的としたものです。例えば、合成ポリマーとコラーゲンを組み合わせた製品などがあり、それぞれの材料の特性を活かした高性能な硬膜代替品が開発されています。

硬膜代替品の用途は、主に神経外科領域における硬膜欠損の修復です。具体的には、脳腫瘍や脊髄腫瘍の摘出術後、脳動脈瘤の手術、脳外傷による硬膜損傷、脳出血後の処置、水頭症手術、そして二分脊椎などの先天性奇形に対する修復術などで広く用いられます。これらの手術において、硬膜代替品は脳脊髄液の漏出を防ぎ、術後の髄膜炎などの感染症リスクを低減し、さらに脳組織と周囲の骨や筋肉との癒着を防ぐことで、患者の術後回復と生活の質の向上に貢献します。

関連技術としては、多岐にわたる分野が硬膜代替品の開発と進歩を支えています。

生体材料科学は、硬膜代替品の素材開発の根幹をなす分野です。生体適合性、機械的強度、柔軟性、縫合性、分解性、細胞接着性など、硬膜に求められる様々な特性を満たす新しいポリマーや複合材料の研究が進められています。

組織工学は、硬膜代替品に細胞を播種したり、成長因子を組み込んだりすることで、自己組織の再生を積極的に促進する「足場」としての機能を持たせることを目指しています。これにより、より生体に近い組織の再建が可能になると期待されています。

再生医療の分野では、iPS細胞やES細胞といった多能性幹細胞を用いて、硬膜組織そのものを再生する研究も進められており、将来的には患者自身の細胞から作られた硬膜が利用される可能性も秘めています。

表面改質技術は、硬膜代替品の表面に特殊な処理を施すことで、抗菌性、抗血栓性、細胞親和性などを向上させ、術後の合併症リスクをさらに低減させることを目的としています。

3Dプリンティング技術の進歩は、患者個々の硬膜欠損の形状に完全にフィットするカスタムメイドの硬膜代替品を製造することを可能にし、より精密な修復と良好な予後をもたらす可能性を秘めています。

また、画像診断技術の向上は、術前の硬損評価をより正確にし、術後の代替品の評価にも貢献しています。そして、手術手技の進歩、特にマイクロサージェリーや内視鏡手術の普及は、硬膜代替品に求められる特性(例えば、より小さな切開から挿入できる柔軟性など)にも影響を与えています。

市場背景についてですが、硬膜代替品の市場は世界的に拡大傾向にあります。この成長の主な要因としては、高齢化社会の進展に伴う脳腫瘍や脳卒中などの神経疾患患者の増加、交通事故や外傷による硬膜損傷の発生、そして神経外科手術件数自体の増加が挙げられます。また、医療技術の進歩により、より安全で効果的な硬膜代替品が次々と開発され、臨床応用されていることも市場拡大を後押ししています。主要な市場プレイヤーとしては、Medtronic、Johnson & Johnson(DePuy Synthes)、Baxter、Integra LifeSciences、B. Braunなどの大手医療機器メーカーが挙げられます。一方で、市場には課題も存在します。製品のコスト、保険償還の問題、長期的な安全性と有効性に関するさらなるエビデンスの蓄積、そして各国の規制当局による承認プロセスの厳格化などが挙げられます。特に、感染リスクや免疫反応のリスクをいかに低減し、長期的な生体適合性を確保するかが、今後の製品開発における重要な焦点となっています。

最後に、将来展望について述べます。硬膜代替品の将来は、さらなる生体親和性と機能性の向上、そして個別化医療への対応が鍵となるでしょう。

より生体に近い材料の開発が進められ、硬膜本来の柔軟性、強度、縫合性といった物理的特性を忠実に再現しつつ、自己組織化を強力に促進する材料が求められています。これにより、最終的には硬膜代替品が自己組織に完全に置換され、異物反応のリスクが最小限に抑えられることが理想とされます。

また、機能性付与も重要な方向性です。例えば、抗菌剤や抗炎症剤、神経保護因子などを徐放する機能を持たせることで、術後の感染予防や炎症抑制、神経機能の回復を促進する製品が開発される可能性があります。さらに、周囲組織との癒着を強力に防止する機能も引き続き追求されるでしょう。

個別化医療の進展は、硬膜代替品にも大きな影響を与えます。3Dプリンティング技術のさらなる発展により、患者一人ひとりの硬膜欠損の正確な形状やサイズに合わせて、完全にカスタムメイドされた硬膜代替品がより手軽に製造・利用されるようになるでしょう。また、患者自身の細胞を用いた再生医療アプローチが実用化されれば、究極の個別化医療が実現する可能性も秘めています。

低侵襲手術への対応も重要な課題です。内視鏡手術など、より小さな切開から挿入可能な、柔軟で操作性の高い硬膜代替品の開発が求められています。

これらの技術革新と研究開発を通じて、硬膜代替品は、神経外科手術の安全性と成功率をさらに高め、患者の術後QOL(生活の質)を向上させる上で、今後も不可欠な存在であり続けるでしょう。長期的な安全性と有効性に関する大規模な臨床研究の蓄積も、その普及と発展には不可欠です。