コンクリート接着剤市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

コンクリート接着剤市場レポートは、接着剤の種類(セメント系ラテックスベース、エポキシベース)、技術(一液型システム、二液型システム)、用途(補修、フローリングなど)、エンドユーザー産業(住宅、非住宅)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)によって分類されます。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

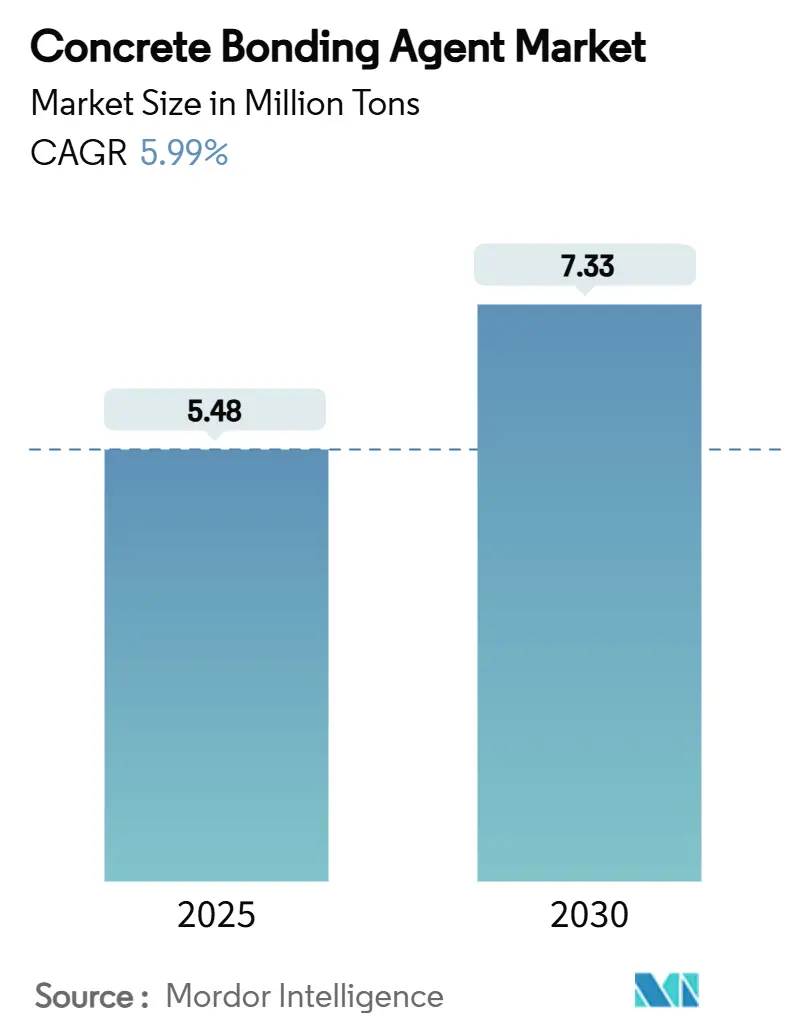

コンクリート接着剤市場は、2025年には548万トンと推定され、2030年には733万トンに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.99%で成長すると予測されています。この市場の堅調な需要は、政府機関や民間所有者が、健全な構造物を交換するよりもアップグレードする方が15~20%のコスト優位性を示すライフサイクル研究に基づき、解体よりも改修を優先する傾向にあることに起因しています。

市場の成長を加速させている要因としては、より厳格な低揮発性有機化合物(VOC)規制の導入、ナノシリカ研究における画期的な進歩による曲げ接着性の16.7%向上、そして1時間以内に構造強度に達する2成分系補修モルタルの選択肢の拡大が挙げられます。地域別に見ると、アジア太平洋地域は2024年に市場全体の46.91%の数量シェアを占めており、1980年代から2000年代にかけての急速な建設ラッシュが現在、補修・改修の段階に入っていることを示しています。インドの2024/25年度の1,340億米ドルのインフラ投資や、中国のグリーン都市再生への転換がこの動きを後押ししています。Saint-GobainやSika AGによる業界統合の波は、研究開発(R&D)への資金提供、多国籍規制への準拠、そして2024年に1トンあたり1,654米ドルに達したスチレンブタジエンラテックスなどの原材料の確保において、規模の経済が不可欠であることを示しています。

主要なレポートのポイント

* 接着剤タイプ別: セメント系ラテックスソリューションは、2024年にコンクリート接着剤市場の54.18%のシェアを占め、2030年までに6.74%のCAGRで拡大すると予測されています。

* 技術別: 1成分系システムは、2024年にコンクリート接着剤市場の64.82%の規模を占めました。一方、2成分系システムは2025年から2030年の間に6.52%のCAGRで成長すると予測されています。

* 用途別: インフラ補修は2024年の数量の37.25%を占めました。防水およびその他のニッチな用途は、2030年までに6.61%のCAGRで進展しています。

* エンドユーザー産業別: 非住宅建設は2024年に58.64%のシェアでリードしました。同セグメントは予測期間中に6.25%のCAGRを記録すると予想されています。

* 地域別: アジア太平洋地域は2024年に46.91%の数量シェアで市場を支配し、2030年までに6.46%のCAGRで成長する見込みです。

世界のコンクリート接着剤市場のトレンドと洞察

推進要因(Drivers)

1. コンクリート補修・改修プロジェクトの急増: 1960年代から1970年代にかけて建設されたインフラの老朽化に伴い、地方自治体は耐用年数を20~30年延長できる改修を優先しています。ニューヨークのサードアベニュー橋の事例では、ラテックス変性コンクリートを用いたオーバーレイ工法が採用され、その結果、橋の寿命が大幅に延びました。

2. 建設活動の増加: 世界的な人口増加と都市化の進展により、住宅、商業施設、インフラプロジェクトなど、あらゆる種類の建設活動が活発化しています。これにより、コンクリート接着剤の需要が増加しています。

3. 技術革新と製品開発: メーカーは、接着強度、耐久性、耐薬品性、施工性などを向上させるための新しいコンクリート接着剤を継続的に開発しています。エポキシ系、ポリウレタン系、アクリル系など、さまざまな種類の接着剤が特定の用途に合わせて最適化されています。

抑制要因(Restraints)

1. 原材料価格の変動: コンクリート接着剤の製造に使用されるエポキシ樹脂、ポリウレタン、アクリルなどの原材料の価格は、原油価格やサプライチェーンの状況によって変動します。これにより、製品コストが上昇し、市場の成長が抑制される可能性があります。

2. 環境規制の強化: VOC(揮発性有機化合物)排出に関する厳しい環境規制は、メーカーに低VOCまたはVOCフリーの製品開発を促しています。これは研究開発コストの増加につながり、一部の製品の市場投入を遅らせる可能性があります。

3. 代替品の存在: 機械的固定具や溶接など、コンクリートを接合するための代替方法が存在します。これらの代替品は、特定の用途において接着剤よりも費用対効果が高い場合があり、市場の成長を制限する可能性があります。

機会(Opportunities)

1. グリーンビルディングと持続可能な建設への注力: 環境に配慮した建設慣行への移行は、持続可能なコンクリート接着剤の需要を促進しています。バイオベースの接着剤やリサイクル材料を使用した製品の開発は、この分野で大きな機会を提供します。

2. 新興国市場の成長: アジア太平洋地域やラテンアメリカなどの新興国では、急速な都市化とインフラ開発が進んでおり、コンクリート接着剤の需要が大幅に増加すると予想されます。これらの地域での建設プロジェクトへの投資は、市場参加者にとって大きな成長機会となります。

3. DIYおよび住宅改修市場の拡大: DIY文化の普及と住宅改修プロジェクトの増加は、使いやすく、小規模な用途に適したコンクリート接着剤の需要を生み出しています。

課題(Challenges)

1. 熟練労働者の不足: コンクリート接着剤の適切な塗布と使用には、専門的な知識と技術が必要です。熟練労働者の不足は、特に大規模な建設プロジェクトにおいて、接着剤の効率的な使用と性能に影響を与える可能性があります。

2. 製品の標準化と品質管理: さまざまなメーカーから多様な製品が提供されているため、製品の標準化と品質管理は依然として課題です。これにより、ユーザーは適切な製品を選択する際に混乱する可能性があり、市場の信頼性に影響を与える可能性があります。

3. 厳しい気象条件への対応: コンクリート接着剤は、温度、湿度、降雨などの厳しい気象条件に耐える必要があります。これらの条件に対応できる製品の開発と、現場での適切な施工方法の確保は、依然として課題です。

主要な市場セグメント

世界のコンクリート接着剤市場は、タイプ、用途、エンドユーザー産業、および地域に基づいてセグメント化されています。

タイプ別

* エポキシ系

* アクリル系

* ポリウレタン系

* その他(セメント系、ラテックス系など)

用途別

* インフラ補修

* 防水

* 床材設置

* タイル・石材設置

* その他(アンカー固定、ひび割れ補修など)

エンドユーザー産業別

* 住宅建設

* 非住宅建設(商業施設、工業施設など)

* インフラ(橋梁、道路、ダムなど)

地域別

* 北米

* 米国

* カナダ

* メキシコ

* ヨーロッパ

* ドイツ

* 英国

* フランス

* イタリア

* スペイン

* その他のヨーロッパ

* アジア太平洋

* 中国

* インド

* 日本

* 韓国

* ASEAN諸国

* その他のアジア太平洋

* 南米

* ブラジル

* アルゼンチン

* その他の南米

* 中東・アフリカ

* GCC諸国

* 南アフリカ

* その他の中東・アフリカ

競争環境

世界のコンクリート接着剤市場は、多数の地域および国際的なプレーヤーが存在する競争の激しい市場です。主要企業は、市場シェアを拡大するために、製品革新、戦略的提携、M&A、地理的拡大などの戦略を採用しています。

主要企業には以下が含まれます。

* Sika AG

* BASF SE

* Henkel AG & Co. KGaA

* The Dow Chemical Company

* 3M Company

* H.B. Fuller Company

* Arkema S.A.

* Mapei S.p.A.

* W. R. Meadows, Inc.

* Fosroc International Ltd.

* Pidilite Industries Ltd.

* Kryton International Inc.

* Master Builders Solutions (MBCC Group)

* Saint-Gobain S.A.

* RPM International Inc.

これらの企業は、研究開発に多額の投資を行い、特定の用途や顧客のニーズに対応する高性能な接着剤ソリューションを提供しています。また、持続可能性と環境に配慮した製品の開発にも注力しています。

レポートの範囲

このレポートは、世界のコンクリート接着剤市場に関する包括的な分析を提供し、市場規模、成長率、主要トレンド、推進要因、抑制要因、機会、課題、および競争環境を詳細に調査しています。市場は、タイプ、用途、エンドユーザー産業、および地域に基づいてセグメント化されており、各セグメントの市場予測と分析が含まれています。

レポートの主な目的は以下の通りです。

* 世界のコンクリート接着剤市場の全体像と将来の成長見通しを提示する。

* 市場の主要な推進要因と抑制要因を特定し、その影響を評価する。

* 市場の機会と課題を分析し、戦略的な意思決定に役立つ洞察を提供する。

* 主要な市場セグメント(タイプ、用途、エンドユーザー産業、地域)の詳細な分析を提供する。

* 主要企業のプロファイル、市場シェア、競争戦略を評価する。

* 市場の将来のトレンドと技術革新を予測する。

調査方法

このレポートは、一次調査と二次調査を組み合わせた堅牢な調査方法論に基づいて作成されています。

一次調査には、業界の専門家、主要企業の幹部、サプライヤー、流通業者、エンドユーザーとの詳細なインタビューが含まれます。これにより、市場の動向、課題、機会に関する貴重な洞察が得られました。

二次調査には、業界レポート、企業年次報告書、プレスリリース、政府出版物、学術論文、業界データベースなどの広範な情報源のレビューが含まれます。これにより、市場規模の推定、セグメント分析、競争環境の評価に必要なデータが収集されました。

データの三角測量と検証は、調査結果の正確性と信頼性を確保するために行われました。市場規模の推定は、ボトムアップアプローチとトップダウンアプローチの両方を使用して行われ、複数のデータポイントから得られた情報を比較・検証しました。

結論

世界のコンクリート接着剤市場は、インフラの老朽化、建設活動の増加、技術革新に牽引され、今後数年間で着実な成長を遂げると予想されます。特にアジア太平洋地域は、急速な都市化とインフラ開発により、市場成長の主要な原動力となるでしょう。しかし、原材料価格の変動や環境規制の強化といった課題も存在します。持続可能な製品の開発と新興市場への戦略的拡大は、市場参加者にとって重要な機会となるでしょう。競争の激しい市場において、企業は製品の差別化と顧客ニーズへの対応を通じて、競争優位性を確立することが求められます。

このレポートは、コンクリート接着剤市場に関する詳細な分析を提供しています。

1. 調査の概要と範囲

コンクリート接着剤は、機械的な固定具を使用せずに構造部材の接合を強化するために用いられる天然、複合、または合成材料です。これらは、新しいコンクリート、吹き付けコンクリート、または砂/セメント補修モルタルを硬化したコンクリートに接着するなどの補修用途で頻繁に使用されます。

市場は、接着剤の種類、用途、最終用途産業、および地域によってセグメント化されています。各セグメントについて、市場規模と予測は数量(トン)に基づいて行われています。

2. エグゼクティブサマリーと市場規模

世界のコンクリート接着剤市場は、2025年には548万トン、2030年には733万トンに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.99%と見込まれています。地域別では、アジア太平洋地域が2024年の世界市場の46.91%を占め、2030年までのCAGRは6.46%と最も急速に成長する地域となっています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

– コンクリート補修・改修プロジェクトの急増: 老朽化したインフラの維持・補修需要が高まっています。

– 急速な都市インフラのアップグレード義務: 世界中で都市化が進み、インフラ整備が加速しています。

– ポルトランドセメントおよび混合セメントとの適合性: 幅広い種類のセメントとの互換性があります。

– レディーミクス補修モルタルの普及: 施工が容易な製品の利用が増加しています。

– ナノシリカ強化型接着化学物質への需要増加: 高性能な接着剤への関心が高まっています。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

– エポキシおよびラテックス原料の価格変動: 例えば、2024年にはラテックスが1トンあたり1,654米ドルで取引されるなど、原料価格の変動は請負業者の利益を圧迫し、プロジェクトの遅延を引き起こす可能性があります。これにより、予測CAGRから推定1.4パーセントポイントが差し引かれると見られています。

– 新興市場における請負業者の認識不足: 新興国では、コンクリート接着剤の利点や適切な使用方法に関する知識がまだ十分に浸透していません。

– ポリマー分散液のカーボンフットプリントに対する監視: 環境規制の強化により、ポリマー分散液の環境負荷が厳しく評価されています。

5. 市場のセグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

– 接着剤の種類別: セメント系ラテックスベース、エポキシベース。

– 技術別: 一液型、二液型システム。

– 用途別: 補修、床材、装飾、その他の用途(防水・防湿など)。

– 最終用途産業別: 住宅、非住宅。

– 地域別: アジア太平洋(中国、日本、インド、韓国、ASEAN諸国、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)。

6. 競争環境

市場の競争環境は中程度の統合度を示しています。最近のサンゴバン社やシカ社による買収後も、上位5社が市場出荷量の60%弱を支配しており、地域専門企業が成長する余地も残されています。

レポートでは、Ardex Group、ChemCo Systems Inc.、Garon Products Inc.、Henkel AG & Co. KGaA、MAPEI S.p.A.、Meridian Adhesives Group、Pidilite Industries Limited、RPM International Inc.、Saint-Gobain、Sika AG、The Euclid Chemical Company、W. R. Grace & Co.などの主要企業のプロファイルが提供されています。

7. 市場機会と将来展望

将来の市場機会としては、環境に優しく低VOC(揮発性有機化合物)のコンクリート接着剤の開発が挙げられます。特にカリフォルニア州などのVOC規制は、サプライヤーが水性ラテックスや低溶剤エポキシなどの環境配慮型化学物質への研究開発投資を加速させる要因となっています。これにより、厳しい接着基準を満たしつつ、より環境に優しい製品へのシフトが促進されるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 コンクリート補修・改修プロジェクトの急増

- 4.2.2 都市インフラの迅速なアップグレード義務

- 4.2.3 ポルトランドセメントおよび混合セメントとの適合性

- 4.2.4 レディーミクス補修モルタルの普及

- 4.2.5 ナノシリカ強化型接着化学物質の需要増加

-

4.3 市場の阻害要因

- 4.3.1 エポキシおよびラテックス原料の価格変動

- 4.3.2 新興市場における請負業者の認識不足

- 4.3.3 ポリマー分散液のカーボンフットプリントの精査

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 接着剤の種類別

- 5.1.1 セメント系ラテックスベース

- 5.1.2 エポキシベース

-

5.2 技術別

- 5.2.1 一液型

- 5.2.2 二液型システム

-

5.3 用途別

- 5.3.1 補修

- 5.3.2 床材

- 5.3.3 装飾

- 5.3.4 その他の用途(防水・防湿など)

-

5.4 エンドユーザー産業別

- 5.4.1 住宅

- 5.4.2 非住宅

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Ardex Group

- 6.4.2 ChemCo Systems Inc.

- 6.4.3 Garon Products Inc.

- 6.4.4 Henkel AG & Co. KGaA

- 6.4.5 MAPEI S.p.A.

- 6.4.6 Meridian Adhesives Group

- 6.4.7 Pidilite Industries Limited

- 6.4.8 RPM International Inc.

- 6.4.9 Saint-Gobain

- 6.4.10 Sika AG

- 6.4.11 The Euclid Chemical Company

- 6.4.12 W. R. Grace & Co

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コンクリート接着剤は、コンクリート構造物の建設、補修、補強において不可欠な材料であり、その役割は多岐にわたります。これは、コンクリート同士を接合するだけでなく、コンクリートと金属、木材、石材といった異種材料を強固に接着するために用いられる有機高分子を主成分とする接着剤の総称です。セメントを主成分とするモルタルやコンクリートとは異なり、高い接着力、耐久性、耐水性、耐薬品性、そしてひび割れ追従性といった優れた特性を持ち、現代の建設技術において重要な位置を占めています。

コンクリート接着剤には、その用途や求められる性能に応じて様々な種類が存在します。最も広く用いられているのはエポキシ樹脂系接着剤です。これは主剤と硬化剤を混合して使用する二液型が主流で、非常に高い接着強度、優れた耐久性、耐水性、耐薬品性を発揮し、硬化時の収縮が少ないという特徴があります。構造物のひび割れ補修、断面修復、アンカーボルトや鉄筋の固定、炭素繊維シートや鋼板による耐震補強など、多岐にわたる重要な用途で活躍しています。速硬化型、遅硬化型、水中硬化型、低粘度型、高粘度型など、様々なタイプが開発されており、現場の状況に合わせて選択されます。次に、ウレタン樹脂系接着剤は、弾力性に富み、振動吸収性やひび割れ追従性に優れる点が特徴です。柔軟性、耐候性、耐水性も高く、目地材や防水材、弾性接着が必要な箇所に用いられます。変成シリコーン樹脂系接着剤は、ウレタン樹脂とシリコーン樹脂の長所を併せ持ち、高い弾性、優れた耐候性、耐熱性、耐寒性を有し、プライマーなしで接着できる製品も多く、内外装の目地や防水、接着に利用されます。アクリル樹脂系接着剤は、速硬化性と作業性に優れ、速乾性や透明性、耐候性が特徴で、仮固定や軽微な補修、DIY用途などで手軽に利用されています。また、厳密には有機接着剤とは異なりますが、コンクリート関連で用いられる材料として、有機ポリマーを配合して性能を高めたポリマーセメントモルタルなどのセメント系接着剤も存在し、コンクリートとの親和性や透湿性を活かして下地調整やタイル貼り付けなどに使われています。

これらのコンクリート接着剤は、多岐にわたる用途で活用されています。最も代表的なのは、コンクリート構造物の補修・補強です。例えば、コンクリートのひび割れに対しては、低粘度の接着剤を注入して内部を充填するひび割れ注入工法や、表面に塗布する表面塗布工法が用いられます。欠損した部分を修復する断面修復や、コンクリート片の剥落を防止する工事にも不可欠です。また、地震対策として、炭素繊維シートや鋼板をコンクリート表面に接着して構造物の強度を高める耐震補強工事や、アンカーボルトや鉄筋をコンクリートに固定する際にも強力な接着剤が使用されます。新設工事においては、プレキャストコンクリート部材の接合や、コンクリートと金属、木材、石材などの異種材料を接着する際に用いられます。防水層の下地処理や接着、床材、タイル、石材の貼り付けにも広く利用されています。土木工事では、トンネル、橋梁、ダムなどの大規模構造物の補修・補強、道路舗装の補修、止水工事など、その適用範囲は広大です。建築工事においても、外壁タイルの剥落防止や補修、内装の床材や壁材の接着、設備機器の固定など、様々な場面でその性能が求められています。

コンクリート接着剤の性能を最大限に引き出すためには、関連技術の進歩も不可欠です。接着力を高めるための下地処理技術は非常に重要であり、ケレン、研磨、清掃、乾燥といった適切な表面処理や、プライマーの使用が接着品質を左右します。ひび割れ内部に接着剤を充填する注入技術も、低圧注入や高圧注入など、状況に応じた工法が確立されています。接着剤の選定、接着面積、接着層厚、応力分布などを考慮した接着・接合設計も、構造物の安全性と耐久性を確保するために不可欠です。施工後の接着状態や補修効果を確認するための非破壊検査技術(超音波探傷、赤外線サーモグラフィなど)も進化を続けています。さらに、VOC(揮発性有機化合物)の低減、水性化、リサイクル可能な材料の開発といった環境配慮型技術や、適切な混合、塗布、養生方法といった施工技術も、接着剤の性能を最大限に引き出す上で重要な要素となっています。

コンクリート接着剤の市場は、いくつかの重要な背景要因によって支えられています。まず、日本国内の社会インフラ(橋梁、トンネル、道路、港湾施設など)の老朽化が深刻化しており、これらの維持管理、補修、補強の需要が継続的に高い水準で推移しています。また、地震多発国であるという地理的特性から、建築物や土木構造物の耐震補強需要も非常に高く、接着剤はその主要な材料の一つです。近年では、VOC規制の強化など、環境規制が厳しくなっており、環境負荷の低い製品やシックハウス対策に対応した製品へのシフトが進んでいます。建設業界における人手不足も深刻であり、作業性や施工性に優れ、工期短縮に貢献する製品の需要が増加しています。このような背景から、高性能化、多機能化、特殊環境対応型(水中硬化、低温硬化など)の製品開発が活発に行われています。さらに、新興国のインフラ整備需要や、先進国の老朽化対策需要を背景に、海外市場への展開も進められています。

将来に向けて、コンクリート接着剤はさらなる進化を遂げることが期待されています。一つは、より高い接着強度、耐久性、耐候性、耐薬品性といった基本性能の向上です。極低温、高温、高湿度、水中といった特定の厳しい環境下での性能向上や、自己修復機能を持つ接着剤の開発も進められています。環境対応と安全性向上も重要なテーマであり、VOCフリー、水性化、バイオマス由来原料の使用など、環境負荷のさらなる低減が図られるでしょう。作業者の健康に配慮した低臭気、低刺激性製品の開発も進むと考えられます。施工性・省力化の追求も継続され、速硬化性、一液型化、プライマーレス化など、作業効率を高める製品がより普及するでしょう。IoTやAIを活用した施工管理、品質管理技術との連携も進み、よりスマートな建設プロセスへの貢献が期待されます。スマートインフラへの貢献も重要な展望であり、センサーを内蔵した接着剤など、構造物の健全性をモニタリングできる製品の開発や、長寿命化技術との融合が進むでしょう。CFRP(炭素繊維強化プラスチック)などの新しい複合材料との接着技術の進化も、今後の建設分野における重要な要素となります。国内外のインフラ需要に応えるため、製品開発と供給体制の強化が継続的に行われ、コンクリート接着剤は社会の安全と持続可能性を支える基盤技術として、その重要性を増していくことでしょう。