WAN最適化市場 規模・シェア分析、成長トレンドと予測 (2025-2030年)

WAN最適化市場レポートは、コンポーネント別(ハードウェアアプライアンス、ソフトウェア/仮想、サービス)、ソリューションタイプ別(従来のWAN最適化ソリューション、SD-WAN統合型、SASE組み込み型最適化)、展開モデル別(オンプレミス、クラウド/仮想、ハイブリッド)、企業規模別(中小企業、大企業)、エンドユーザー産業別(BFSI、ヘルスケア・ライフサイエンス、小売・Eコマースなど)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

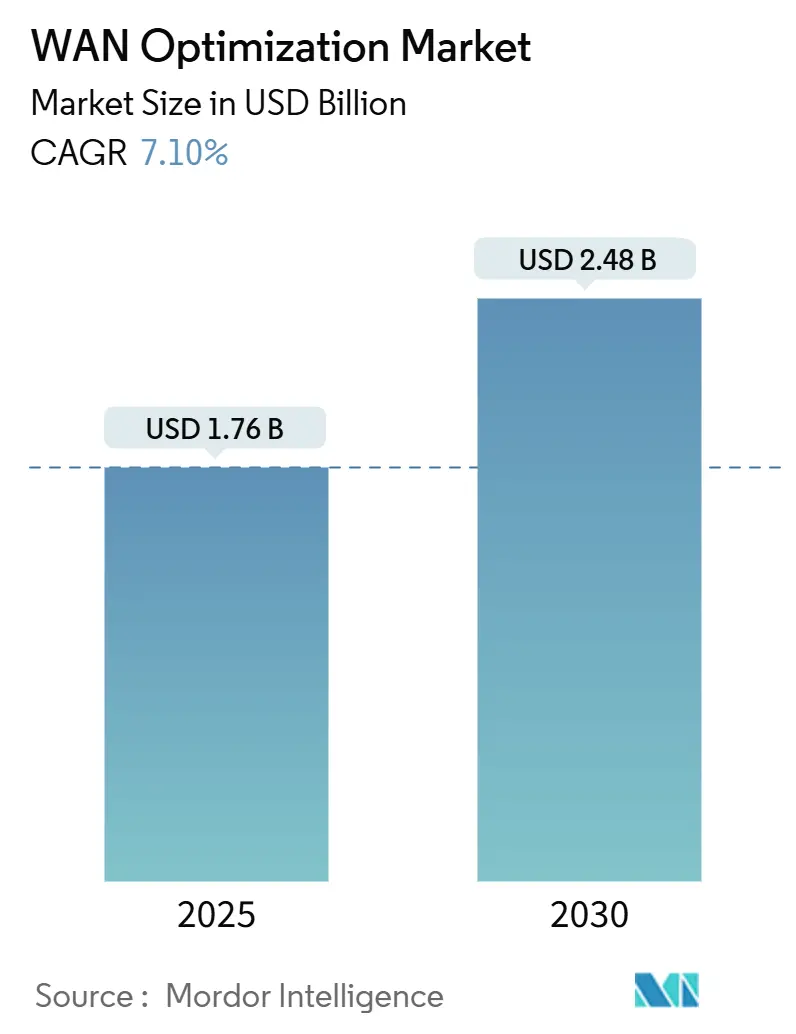

WAN最適化市場は、2025年には17.6億米ドルと推定され、2030年までに24.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.10%です。この市場において、北米が最大の市場であり、アジア太平洋地域が最も急速に成長している地域となっています。市場の集中度は中程度です。

生成AIワークロードの継続的な採用は、企業のトラフィックパターンを再形成し、レガシーアーキテクチャでは対応できないアップロード中心で遅延に敏感なフローを生み出しています。2025年初頭の半導体サプライチェーンの正常化は、ハードウェアの再展開を後押しする一方で、地政学的な緊張は部品価格に影響を与え続けています。企業は確実なパフォーマンスのために専用アプライアンスを好む傾向にありますが、複雑なチューニング作業を外部委託する組織が増えているため、サービスベースの最適化が最も急速に成長しています。SD-WANおよびSASEプラットフォームとの統合は、特にエッジ、クラウド、衛星ドメインにまたがるワークロードにおいて、市場が統合されたネットワーキング・セキュリティフレームワークへと移行していることを示しています。

WAN最適化市場の成長を牽引する要因としては、主にクラウド中心のアプリケーショントラフィックの急増、生成AIワークロードによるエッジ帯域幅要件の爆発的な増加、インダストリー4.0のエッジコンピューティングバックホール要件の激化、そしてLEO(低軌道)衛星リンクにおける最適化オーバーレイの必要性が挙げられます。

クラウド中心のアプリケーショントラフィックの急増は、WAN最適化の需要を促進しています。マルチクラウド環境への移行が加速するにつれて、企業は予測不可能な東西トラフィックとクラウドへの直接ルートを管理する必要に迫られています。シスコが2025年第2四半期に3億5000万米ドルのAIインフラ注文を計上したことは、動的に最適化された接続に対する緊急の需要を浮き彫りにしています。日立とNTTコミュニケーションズが600km離れた場所で20ミリ秒未満の遅延でデータを同期させた事例は、リアルタイムレプリケーションがいかに高性能なWANオーバーレイに依存しているかを示しています。エッジクラウドの統合は、レガシーなハブアンドスポーク設計では提供できないトラフィックステアリングの必要性を増幅させています。組織が災害復旧および分析パイプラインを近代化するにつれて、最適化オーバーレイは費用対効果の高い帯域幅利用に不可欠なものとなっています。

生成AIワークロードはエッジ帯域幅要件を爆発的に増加させています。大規模言語モデルは、プロンプトあたり平均7,593バイトのバースト的でアップロード中心のフローを生成し、静的なQoS(サービス品質)スキームに負担をかけています。サムスンの5G/6GネットワークにおけるAI対応トラフィック処理に関する特許は、従来のスケジューリングアルゴリズムが不十分であることを裏付けています。ブロードコムのVeloRAINは、AI駆動の検出を適用してトラフィックをリアルタイムで再優先順位付けし、レガシーアプリケーションのパフォーマンスを低下させることなく、生成AIパケットが適切な帯域幅を受け取るようにしています。これらのイノベーションは、WAN最適化市場を適応的でインテリジェンスファーストなアーキテクチャへと推進しています。

インダストリー4.0のエッジコンピューティングバックホール要件も激化しています。イートンは、PTC Factory Insightsと最適化された産業用WANを組み合わせることで、OEE(総合設備効率)を10~15%向上させ、計画外のメンテナンスを12%削減しました。プライベート5Gプラントは現在、480Mbpsの速度と10~14ミリ秒の遅延を提供していますが、分析バックホールにはWANアクセラレーションが依然として必要です。ラナーの堅牢なSD-WANゲートウェイは、4G/5G、衛星、MPLSを統合して、工場現場での稼働時間を維持しています。結果として、製造業のデジタル化はWAN最適化市場を継続的に牽引しています。

LEO衛星リンクには最適化オーバーレイが必要です。SkyloのSatPlus eSIMは、セルラーパスと衛星パスを融合させ、遅延やコストに基づいてトラフィックをリダイレクトするポリシーを可能にしています。ハイブリッド衛星・地上アーキテクチャは、リンク遅延を相殺するために圧縮、キャッシング、前方誤り訂正を必要とし、WAN最適化市場の需要を強化しています。企業がLEOリンクと海底ケーブルパスを組み合わせるにつれて、最適化オーバーレイは一貫したユーザーエクスペリエンスを保証します。

一方で、市場の成長を抑制する要因も存在します。高い設備投資(CAPEX)とライフサイクルメンテナンスコストが導入を抑制しています。AIサーバー需要に関連する部品不足はハードウェア価格を上昇させ、専用アプライアンスの総所有コスト(TCO)を高めています。ブロードコムによるVMware買収後の価格変更は、一部のバンドルで400%を超えたと報じられており、購入者にオンプレミス支出の見直しを迫っています。サブスクリプションライセンスは初期費用を軽減しますが、複数年の運用費用(OPEX)を増加させる可能性があり、中小企業の予算を圧迫しています。EUの待機電力制限を満たすためのハードウェア再設計も、さらなるコスト圧力を加えています。

また、SASE(Secure Access Service Edge)への統合がスタンドアロン需要を希薄化させています。Aryakaの「Unified SASE as a Service」は、CASB(Cloud Access Security Broker)と最適化をバンドルしており、単一ベンダーのスタックを好む購入者の傾向を反映しています。GigaOmはSASEの採用を4.6/5と評価しており、統合アーキテクチャへの主流の移行を示唆しています。クラウドネイティブSASEは、ハイパースケーラーがPOP(Point of Presence)でアクセラレーションを組み込むことを可能にし、顧客構内デバイスの必要性を減らしています。最適化がより大規模なセキュリティ契約内のチェックリスト機能となるにつれて、スタンドアロンベンダーは利益率の圧力に直面しています。

コンポーネント別では、ハードウェアアプライアンスが2024年に46%の収益を維持し、ワイヤースピードでの確実なスループットとパケット検査に対する企業の要望を反映しています。同時に、サービスベースの提供は、組織が構成とポリシーチューニングを専門プロバイダーに外部委託するため、2030年までに17.2%のCAGRを記録しています。マネージドサービスとプロフェッショナルサービスは、絶え間ないポリシー適応を必要とするアルゴリズムの複雑さの増大に対応し、経常収益源を強化しています。

ソリューションタイプ別では、SD-WAN統合製品が、MPLSおよびルータースタックをソフトウェア定義ファブリックに置き換える広範なリフレッシュサイクルのおかげで、2024年に63%の収益を占めました。SASE組み込み型最適化は、現在は小さいものの、統合された脅威防御とパフォーマンス管理に対する企業の需要に乗じて、24.5%のCAGRで進展しています。WAN最適化市場は、アクセラレーションを包括的なサービスエッジフレームワークに組み込むプラットフォームベースの消費モデルへと収束しています。

展開モデル別では、規制産業がパケットパスとデータレジデンシーに対する完全な制御を必要とするため、オンプレミス展開は依然として収益の58%を占めています。しかし、クラウドおよび仮想フォームファクターは、企業が弾力的なスケーリング、従量課金制、ゼロタッチアップグレードを追求するため、22.0%のCAGRを記録しています。ハイブリッドトポロジーはこれら2つを組み合わせ、機密性の高いフローにはローカル処理を維持しつつ、一般的なトラフィックはクラウドPOPを介してリダイレクトします。

企業規模別では、大企業が2024年に65%の収益を占め、数千のサイトをオーケストレーションするためにマルチテナントコントローラーを活用しています。中小企業(SME)は支出規模は小さいものの、クラウドネイティブな提供が従来の初期アプライアンスコストを排除するため、19.5%のCAGRで推移しています。中小企業は、接続性、セキュリティ、最適化を単一のポータルに統合したサブスクリプションバンドルを選択することが多く、社内の専門知識要件を最小限に抑えています。

エンドユーザー産業別では、BFSI(銀行・金融サービス・保険)が、低遅延取引と確実なパケット配信を義務付ける厳格なコンプライアンスのおかげで、2024年に24%の収益シェアを維持しました。しかし、ヘルスケアは、遠隔医療とIoT診断が帯域幅需要を増大させるため、2030年までに18.1%の最速CAGRを記録しています。製造業、IT・通信、エネルギーも、インダストリー4.0と遠隔資産監視の規模拡大に伴い、導入を拡大しています。

地域別では、北米が2024年にWAN最適化市場シェアの33%を占め、堅調な企業IT予算とセキュアな接続性要件に支えられています。連邦政府の持続可能な調達規則は、低電力ハードウェアの需要を刺激し、AIイノベーション助成金はネットワークアップグレードを強化しています。地域の購入者はゼロトラストと可観測性を重視しており、ベンダーをSASE統合へと誘導しています。アジア太平洋地域は7.01%のCAGRで最も急速に成長している地域です。日本だけでも、2026年までに電気通信機器への支出が4兆3620億円(291億米ドル)に達すると予想されており、積極的な5G/6Gおよびデータセンターの構築を反映しています。ヨーロッパは、厳格なエネルギー指令により、WAN最適化市場規模のかなりの部分を占めています。EU規則2023/826は待機電力を0.5Wに制限しており、これによりエネルギー効率の高いWAN最適化ソリューションの需要が高まっています。

本レポートは、WAN最適化市場に関する詳細な分析を提供しています。WAN最適化市場は、エンタープライズWANリンクにおけるトラフィックのスループット向上、遅延削減、圧縮、重複排除を目的としたハードウェアアプライアンス、仮想インスタンス、クラウド提供サービスからのベンダー収益を対象としています。専用のアクセラレーションエンジンを持たないSD-WANオーケストレーターや汎用ロードバランサーは、本市場の定義から除外されます。

市場は2025年に17.6億米ドル規模に達し、2030年までには24.8億米ドルに成長すると予測されています。特に、複雑な最適化タスクのアウトソーシング増加に伴い、マネージドサービスおよびプロフェッショナルサービスが年平均成長率(CAGR)17.2%で最も急速に成長するコンポーネントセグメントです。地域別では、日本における大規模な通信投資に見られるように、5G、クラウド、データセンターへの投資が活発なアジア太平洋地域が最も速い成長を遂げると見込まれています。

市場の主な推進要因としては、クラウド中心のアプリケーショントラフィックの急増、コネクテッドデバイスやIoTエンドポイントの普及、ハイブリッドワークへの移行とSD-WANの採用拡大が挙げられます。さらに、生成AIワークロードによるエッジ帯域幅の爆発的な増加、インダストリー4.0におけるエッジコンピューティングのバックホール要件、LEO衛星リンクにおける最適化オーバーレイの必要性も重要な推進力です。

一方で、市場の成長を抑制する要因も存在します。高い設備投資(CAPEX)とライフサイクルメンテナンスコスト、ハイパースケーラークラウド内部でのネイティブアクセラレーション機能の進化、SASE(Secure Access Service Edge)への統合によるスタンドアロン需要の希薄化が挙げられます。また、EU Regulation 2023/826のようなエネルギー効率に関する規制がハードウェアの運用コスト(OPEX)を増加させる可能性も指摘されています。

生成AIアプリケーションは、バースト的でアップロード量の多いトラフィックを生成するため、適応的な帯域幅割り当てとAI駆動のポリシーエンジンが必要とされており、ベンダーは最適化スタックにインテリジェンスを追加する動きを見せています。SASEの統合は、セキュリティ機能と並行して最適化機能を組み込むことで、スタンドアロンアプライアンスの需要を減少させ、統一されたサービスエッジプラットフォームへの購入決定をシフトさせています。エネルギー規制は、ベンダーに高度な電力管理ASICの採用を促し、購入者がエネルギー効率の高いデバイスを選択する要因となっています。

本レポートでは、市場をコンポーネント別(ハードウェアアプライアンス、ソフトウェア/仮想、サービス)、ソリューションタイプ別(従来のWAN最適化、SD-WAN統合型、SASE組み込み型最適化)、展開モデル別(オンプレミス、クラウド/仮想、ハイブリッド)、企業規模別(中小企業、大企業)、エンドユーザー産業別(BFSI、ヘルスケア・ライフサイエンス、小売・eコマース、製造・産業、IT・通信、政府・公共部門)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に分けて分析しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、Cisco Systems Inc.、Riverbed Technology、VMware LLC、Fortinet Inc.、Citrix Systems Inc.、Broadcom Ltd. (Symantec)、Aryaka Networks Inc.、Hewlett Packard Enterprise (Silver Peak)、NTT Communications、Palo Alto Networks (Prisma SD-WAN)、Juniper Networks、Huawei Technologies、F5 Inc.、Dell Technologiesなど、多数の主要企業がプロファイルされています。

本調査は、ネットワークアーキテクトやマネージドサービスプロバイダーへの一次調査、公的データセットや企業財務情報などの二次調査を組み合わせて実施されています。市場規模の算出と予測は、エンタープライズサイト数と最適化リンクあたりの平均支出を基にしたトップダウンモデルと、ベンダー収益の集計やチャネルのスナップショットとのクロスチェックを通じて行われています。予測は、GDP加重IT支出とWANトラフィック成長シナリオをリンクさせる多変量回帰分析に基づき、2030年まで行われています。データは多層的な検証を経て、毎年更新され、主要なベンダーの動きや技術の転換点に応じて中間更新も行われます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 クラウド中心のアプリケーショントラフィックの急増

- 4.2.2 コネクテッド/IoTエンドポイントの普及

- 4.2.3 ハイブリッドワークへの移行とSD-WANの採用

- 4.2.4 生成AIワークロードによるエッジ帯域幅の爆発的増加

- 4.2.5 インダストリー4.0のエッジコンピューティングのバックホール要件

- 4.2.6 LEO衛星リンクに最適化オーバーレイが必要

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資(CAPEX)とライフサイクルメンテナンスコスト

- 4.3.2 ハイパースケーラークラウド内のネイティブアクセラレーション

- 4.3.3 SASEへの統合によるスタンドアロン需要の希薄化

- 4.3.4 エネルギー効率義務化によるハードウェア運用コスト(OPEX)の増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェアアプライアンス

- 5.1.2 ソフトウェア/仮想

- 5.1.3 サービス

-

5.2 ソリューションタイプ別

- 5.2.1 従来のWANオプティマイザー

- 5.2.2 SD-WAN統合型

- 5.2.3 SASE組み込み型最適化

-

5.3 展開モデル別

- 5.3.1 オンプレミス

- 5.3.2 クラウド/仮想

- 5.3.3 ハイブリッド

-

5.4 企業規模別

- 5.4.1 中小企業

- 5.4.2 大企業

-

5.5 エンドユーザー産業別

- 5.5.1 BFSI

- 5.5.2 ヘルスケアおよびライフサイエンス

- 5.5.3 小売およびeコマース

- 5.5.4 製造業および産業

- 5.5.5 ITおよび通信

- 5.5.6 政府および公共部門

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 ロシア

- 5.6.3.5 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 ASEAN

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 UAE

- 5.6.5.3 トルコ

- 5.6.5.4 その他の中東地域

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 その他のアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Cisco Systems Inc.

- 6.4.2 Riverbed Technology

- 6.4.3 VMware LLC

- 6.4.4 Fortinet Inc.

- 6.4.5 Citrix Systems Inc.

- 6.4.6 Broadcom Ltd. (Symantec)

- 6.4.7 Aryaka Networks Inc.

- 6.4.8 Hewlett Packard Enterprise (Silver Peak)

- 6.4.9 NTT Communications

- 6.4.10 Circadence Corp.

- 6.4.11 Blue Coat Systems

- 6.4.12 FatPipe Networks

- 6.4.13 Versa Networks

- 6.4.14 Palo Alto Networks (Prisma SD-WAN)

- 6.4.15 Juniper Networks

- 6.4.16 Cato Networks

- 6.4.17 Huawei Technologies

- 6.4.18 F5 Inc.

- 6.4.19 Dell Technologies

- 6.4.20 Infovista SAS

- 6.4.21 Citco Comwave

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

WAN最適化とは、広域ネットワーク(WAN)を介したデータ転送の効率を高め、アプリケーションのパフォーマンスを向上させるための一連の技術や手法を指します。地理的に離れた拠点間や、データセンターとクラウドサービス間での通信において、距離による遅延、帯域幅の制約、パケットロスといった課題は避けられません。WAN最適化は、これらの課題を緩和し、ユーザーエクスペリエンスの向上、帯域幅コストの削減、そしてビジネスプロセスの高速化を実現することを目的としています。具体的には、データ量の削減、プロトコルの効率化、トラフィックの優先順位付けなど、多角的なアプローチで通信品質を改善します。

WAN最適化の具体的な手法には、いくつかの種類がございます。まず、「データ削減・圧縮」は、重複排除(Deduplication)やデータ圧縮技術を用いて、実際にWANを流れるデータ量を大幅に削減します。これにより、同じ情報を何度も送る必要がなくなり、帯域幅の消費を抑えられます。次に、「プロトコル最適化」は、TCP(Transmission Control Protocol)などの標準プロトコルが持つ非効率性を改善するものです。例えば、TCPアクセラレーションは、ウィンドウサイズを動的に調整したり、選択的ACK(確認応答)を利用したりすることで、遅延やパケットロスが多い環境下でもスループットを向上させます。また、CIFS/SMBやMAPIといった特定のアプリケーションプロトコルに特化した最適化も行われ、チャッティな通信を効率化します。さらに、「トラフィックシェーピング・QoS(Quality of Service)」は、重要なアプリケーションのトラフィックに優先順位を付け、限られた帯域幅を効果的に配分することで、ビジネスに不可欠な通信の安定性を確保します。その他、頻繁にアクセスされるデータをWANエッジでキャッシュする「キャッシング」や、パケットロスが発生した際に再送を待たずにデータを復元する「前方誤り訂正(FEC)」などの技術も利用されます。

これらのWAN最適化技術は、様々なビジネスシーンで活用されています。最も一般的なのは、本社と支店、あるいは複数の拠点間でのファイル共有や基幹システムへのアクセスを高速化するケースです。これにより、遠隔地の従業員も本社と同等の快適さで業務を遂行できるようになります。また、クラウドサービスの利用が拡大する中で、SaaSアプリケーションやIaaS環境へのアクセスパフォーマンスを向上させるためにも不可欠です。特に、大容量のデータ転送が必要な災害復旧(DR)サイトへのデータレプリケーションや、CADデータなどの大規模ファイルの共有、さらには仮想デスクトップインフラ(VDI)のユーザーエクスペリエンス改善にも大きく貢献します。ビデオ会議の品質向上や、グローバル企業における国際間の通信安定化にもその効果を発揮し、ビジネスのグローバル展開を強力に支援します。

WAN最適化と関連性の高い技術として、SD-WAN(Software-Defined WAN)が挙げられます。SD-WANは、複数の回線を仮想的に統合し、アプリケーションの要件に応じて最適な経路を動的に選択することで、WANの柔軟性と管理性を高めます。WAN最適化は、SD-WANが選択した経路上で、実際に流れるデータの効率を最大化する役割を担うため、両者はしばしば補完的な関係にあります。SD-WANプラットフォームにWAN最適化機能が統合されるケースも増えています。その他、コンテンツ配信ネットワーク(CDN)は、主にWebコンテンツの高速配信に特化していますが、WAN最適化と同様にユーザーに近い場所でコンテンツを提供することで遅延を削減します。また、クラウドプロバイダーが提供するクラウド高速化サービスも、WAN最適化の考え方をクラウド環境に適用したものです。アプリケーションパフォーマンス監視(APM)やネットワークパフォーマンス監視(NPM)ツールは、WANのボトルネックを特定し、WAN最適化の導入効果を測定するために利用されます。

WAN最適化の市場背景には、デジタルトランスフォーメーション(DX)の加速とクラウドシフトの進展が大きく影響しています。企業がビジネスのデジタル化を進めるにつれて、アプリケーションやデータはオンプレミスからクラウドへと移行し、WANを介したトラフィックは爆発的に増加しました。リモートワークやハイブリッドワークの普及も、従業員がどこからでも企業リソースにアクセスする必要性を高め、WANの重要性を一層際立たせています。このような状況下で、限られた帯域幅を効率的に利用し、アプリケーションのパフォーマンスを維持することは、企業の生産性や競争力を左右する重要な課題となっています。また、グローバル展開する企業にとっては、国際間の長距離通信における遅延やコストの問題を解決する手段としても、WAN最適化は不可欠な存在です。

将来の展望として、WAN最適化はSD-WANとのさらなる統合が進み、独立したアプライアンスとしての提供形態から、SD-WANソリューションの一部として組み込まれることが主流になると考えられます。これにより、ネットワークの管理者は、経路選択からデータ効率化までを一元的に管理できるようになります。また、クラウドネイティブなWAN最適化サービスも増加し、クラウド環境に最適化された形で提供されるでしょう。AI(人工知能)や機械学習(ML)の進化は、WAN最適化技術にも影響を与え、トラフィックパターンを予測し、動的に最適化手法を調整するインテリジェントなシステムが登場する可能性があります。エッジコンピューティングの普及に伴い、データ処理がユーザーに近い場所で行われるようになれば、WAN最適化の役割も変化し、エッジとクラウド間の通信最適化に重点が置かれるようになるかもしれません。さらに、セキュリティ機能との統合も進み、SASE(Secure Access Service Edge)のようなフレームワークの中で、セキュリティとネットワーク最適化が一体となって提供される未来が予測されます。アプリケーションの特性をより深く理解し、個々のアプリケーションに最適なチューニングを自動で行う「アプリケーションアウェアネス」の深化も、今後の重要なトレンドとなるでしょう。