ラピッドプロトタイピング市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ラピッドプロトタイピング市場レポートは、テクノロジー(熱溶解積層法、光造形法など)、材料タイプ(ポリマー、金属など)、最終用途産業(自動車、航空宇宙・防衛、ヘルスケア・医療機器など)、サービスタイプ(プロトタイプ開発サービス、ツーリング・機能プロトタイピングなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ラピッドプロトタイピング市場の概要

本レポートは、「ラピッドプロトタイピング市場規模、シェア、成長トレンド、および2030年までの予測」に関する詳細な分析を提供しています。市場は、技術(溶融堆積モデリング、光造形など)、材料タイプ(ポリマー、金属など)、最終用途産業(自動車、航空宇宙・防衛、ヘルスケア・医療機器など)、サービスタイプ(プロトタイプ開発サービス、ツーリング・機能プロトタイピングなど)、および地域によってセグメント化されており、市場予測は米ドル(USD)建てで提供されています。

市場概要

* 調査期間: 2019年~2030年

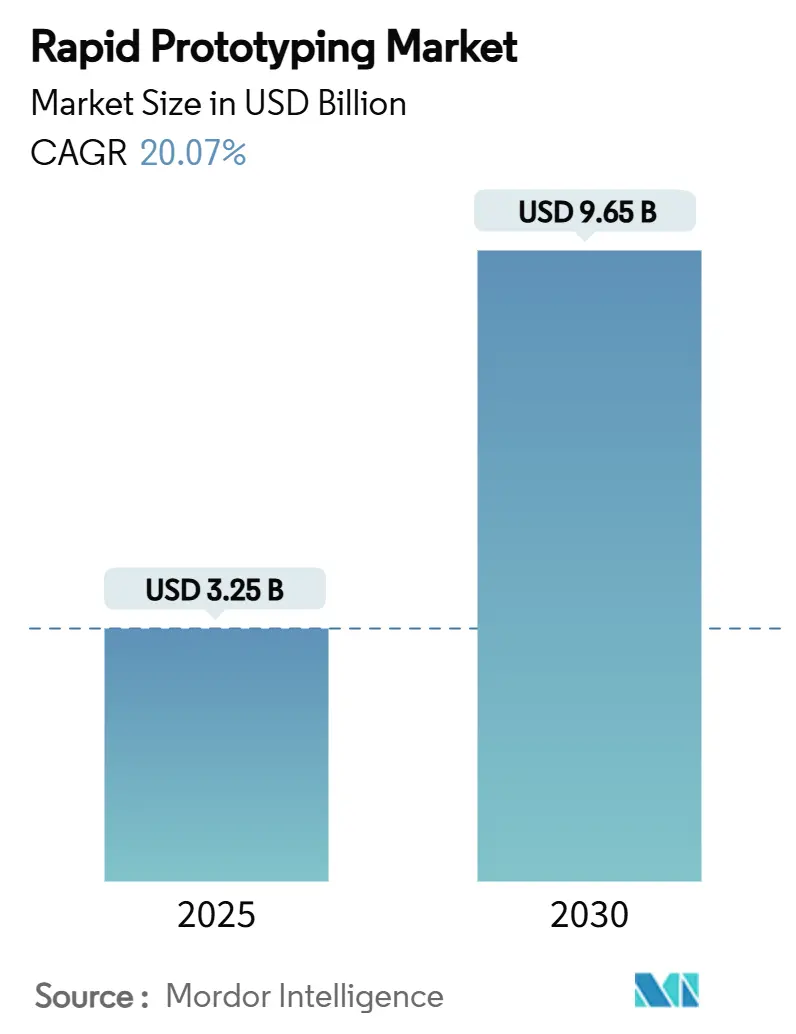

* 市場規模(2025年): 32.5億米ドル

* 市場規模(2030年): 96.5億米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)20.07%

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要プレイヤー: Stratasys Ltd.、3D Systems Corporation、Materialise NV、Proto Labs, Inc.、EOS GmbH Electro Optical Systemsなど

ラピッドプロトタイピング市場は、2025年には32.5億米ドル、2030年には96.5億米ドルに達すると予測されており、CAGR 20.07%で成長する見込みです。この市場の勢いは、アディティブマニュファクチャリング(AM)の成熟、デジタルスレッドワークフローの導入、および先進的な生産能力に対する記録的な公的資金投入によって推進されています。企業は、独立したプロトタイピングラボを、短期間生産をサポートする統合セルに置き換えることで、設計サイクルとツーリング予算を大幅に削減しています。競争上の優位性は、ソフトウェアの相互運用性、検証済みの材料ポートフォリオ、および複数のビルドを並行して実行する能力に集中しています。クローズドループ品質管理と追跡可能なデータトレイルを提供するベンダーは、各プロセスステップの文書化が義務付けられている規制対象顧客を引き付けています。その結果、プリンター、材料、クラウド分析を組み合わせることができるプラットフォームプロバイダーが、単一製品の競合他社よりも優位に立っています。

主要なレポートのポイント

* 技術別: 溶融堆積モデリング(FDM)が2024年に35.85%の市場シェアを占め、バインダージェッティングは2030年までにCAGR 25.76%で成長すると予測されています。

* 材料タイプ別: ポリマーが2024年に47.02%の市場規模を占め、金属は2025年から2030年の間にCAGR 22.87%で拡大すると見込まれています。

* 最終用途産業別: 自動車が2024年に24.46%の収益シェアを占め、ヘルスケアは2030年までにCAGR 24.75%で成長すると予測されています。

* サービスタイプ別: プロトタイプ開発サービスが2024年に38.76%の市場規模を占め、少量生産部品は同期間にCAGR 23.37%で成長するでしょう。

* 地域別: 北米が2024年に38.67%の収益シェアでリードし、アジア太平洋地域は2030年までに最も速いCAGR 24.02%を記録すると予想されています。

世界のラピッドプロトタイピング市場のトレンドと洞察

推進要因

* アディティブプロトタイピングによるコストと時間の圧縮: ツールレスビルドへの移行により、開発期間が数ヶ月から数週間に短縮されます。アトラスコプコは、主要部品を社内ポリマープリンティングに移行後、コストを30%削減し、リードタイムを92%短縮しました。自動ビルド準備とAIスケジューリングは、機械稼働率を高め、品質を維持することで、このギャップをさらに広げています。

* ポリマーAM材料価格の下落: 量産効果、リサイクルループ、新しい原料により、ポリマーコストは下がり続けています。HPのPA 12 Sは85%の再利用率を提供し、仕上げを損なうことなく部品コストを削減します。価格トラッカーは、2024年を通じてエンジニアリング熱可塑性プラスチック市場が軟化し、供給過剰と需要の低迷を反映していることを示しています。

* 政府・航空宇宙分野におけるAM資金の急増: 公的機関は、軽量飛行ハードウェアへの助成金を投入しています。米国エネルギー省はスマートマニュファクチャリングに3300万米ドルを、英国はより環境に優しい航空に1億ポンド(1億2700万米ドル)を割り当てました。このような資金提供は、プロセス制御の基準を引き上げ、大型金属プリンターの購入サイクルを推進します。

* 設計から印刷までのワークフローにおけるデジタルスレッドの採用: モデルベースの定義とIoT機械データが単一のスレッドで連携し、ハンドオフを削減します。StratasysのGrabCAD IoTはリアルタイムのセンサーデータとリモート診断を捕捉し、オペレーターがスクラップが蓄積する前に問題を解決するのに役立ちます。

* AI駆動型ジェネレーティブデザインの統合: AIを活用したジェネレーティブデザインの統合は、設計プロセスの効率化と最適化に貢献しています。

* 持続可能なプロトタイプのためのバイオ由来材料: 環境に配慮したバイオ由来材料の使用が増加しています。

抑制要因

* 産業システムの高額な初期費用: 金属プリンターやハイブリッドミルは1セルあたり100万米ドルを超えることがあり、予算が厳しくなると注文が遅れる原因となります。サービスモデルやリースは参入障壁を下げますが、完全な投資収益率は継続的な機械稼働に依存します。

* AMおよびハイブリッドCNCの熟練労働者不足: 熟練した技術者の不足は、市場の成長を妨げる要因となっています。

* 微細ポリマー粉末に対する新たな規制: 欧州化学機関(ECHA)は、呼吸可能なシリカに対するより厳格な制限を求めており、ベンダーはクローズドパウダーループの認証を義務付けられています。米国環境保護庁(EPA)は、50 µm未満の粒子を形成する物質について90日間の通知を義務付けています。

* クラウドCAD共有におけるIP漏洩とサイバーリスク: クラウドベースのCAD共有における知的財産(IP)漏洩やサイバーセキュリティリスクは、特に防衛や航空宇宙分野で懸念されています。

セグメント分析

* 技術別: FDMは低価格のプリンターと堅牢なポリマー選択により、2024年に35.85%の市場シェアを占めました。しかし、バインダージェッティングは金属、セラミックス、複合材料を反りなしで印刷できるため、CAGR 25.76%で成長するでしょう。粉末床溶融結合は航空宇宙用超合金で優位性を保ちますが、バインダーシステムはツーリングインサートやポンプ部品で勢いを増しています。

* 材料タイプ別: ポリマーはABS、PLA、エラストマーブレンドに支えられ、2024年の収益の47.02%を占めました。しかし、金属粉末は航空宇宙およびヘルスケア分野での高密度部品需要により、2030年までにCAGR 22.87%で成長する見込みです。リサイクルふるい、真空脱ガス、プラズマスフェロイド化技術は、粉末寿命を延ばし、廃棄物を削減します。

* 最終用途産業別: 自動車は2024年の支出の24.46%を占め、治具や通気口にポリマーを、ターボハウジングに金属を利用しています。ヘルスケアは、患者に合わせたインプラントがFDAのDe Novo審査を通過し、設計更新が加速されるため、CAGR 24.75%を記録すると予測されています。

* サービスタイプ別: プロトタイプ開発サービスは2024年にラピッドプロトタイピング市場の38.76%を占めましたが、少量生産部品は公差と認証の障壁が低下するにつれて、CAGR 23.37%で上回るでしょう。Protolabsは、従来のプロトタイピングが減速する中でも、2025年第1四半期に1億2620万米ドルの収益を計上し、最終用途ビルドへの需要を反映しています。

地域分析

* 北米: 防衛予算と航空宇宙サプライヤーの密集により、2024年の売上高の38.67%を占めました。米国空軍とRelativity Spaceとの契約や、America Makesの210万米ドルのプロジェクトプールは、認証済み金属印刷への優先順位を強化しています。

* 欧州: ドイツ、英国、フランス、イタリア全体でバランスの取れた成長を維持しており、それぞれが歴史的な産業基盤を活用しています。英国はより環境に優しい航空に1億ポンド(1億2700万米ドル)を割り当て、EUのクリーンアビエーション基金は2024年に低炭素飛行デモンストレーターに1億5400万ユーロ(1億7400万米ドル)を割り当てました。

* アジア太平洋: CAGR 24.02%で最も急速に成長している地域です。中国企業は2022年に64億元を調達し、新しい実施意見は2025年までにグローバルスタンダードを目指しています。インドはEOS-Godrej航空宇宙アライアンスを通じて加速しており、これは「メイク・イン・インディア」政策と連携しています。

* 中東・アフリカおよび南米: 新興市場として残っています。UAEの大学は地元の砂から印刷されたパイロットハウスを運営しており、ブラジルは農業機械修理用のバイオ複合材料原料を調査しています。インフラとスキルのギャップが普及を抑制していますが、資源採掘産業は長い輸入待ちを回避するオンサイトスペアパーツの需要を生み出しています。

競争環境

市場の断片化は中程度です。上位のプリンターメーカーは年間10億米ドルを超える収益を上げていますが、材料、ソフトウェア、AI最適化のニッチな競合他社に直面しています。Stratasys、EOS、HPなどのエコシステムプラットフォームは、独自の樹脂とクローズドループファームウェアを組み合わせることで、顧客の切り替えコストを増加させています。バインダージェットのスタートアップ企業は耐火金属に特化し、ソフトウェア企業はプロセス内トモグラフィーと機械学習を展開して認定サイクルを短縮しています。サービスビューローは、機械加工、成形、検査をワンストップで提供するハイブリッドメーカーへと進化しています。全体として、差別化は検証済みのワークフロー、規制対応材料、およびデータ豊富な品質システムに集中しています。

最近の業界動向

* 2025年4月: EOSとGodrej Enterprises Groupが提携し、インドの航空宇宙サプライチェーン向けに大型マルチレーザーシステムを展開しました。

* 2025年3月: Stratasysはボーイング、ノースロップ・グラマン、米国空軍と提携し、ミッションクリティカルな部品向けにAntero 800NAおよび840CN03を認定しました。

* 2025年2月: StratasysはFortissimo Capitalから1億2000万米ドルの株式注入を受け、事業拡大を支援しました。

* 2025年1月: America Makesは、材料認定、持続可能性、生産最適化に関するプロジェクトに210万米ドルを授与しました。

「グローバルラピッドプロトタイピング市場レポート」は、市場の現状、成長予測、主要な推進要因と阻害要因、技術動向、地域別分析、および競争環境を詳細にまとめたものです。

本レポートによると、世界のラピッドプロトタイピング市場は、2030年までに96.5億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)20.07%で成長する見込みです。

市場の主要な成長推進要因としては、アディティブプロトタイピングによるコストと時間の削減、ポリマーAM材料価格の下落、政府および航空宇宙分野からの資金提供の増加が挙げられます。また、設計から製造までのワークフローにおけるデジタルスレッドの採用、AIを活用したジェネレーティブデザインの統合、持続可能なプロトタイプのためのバイオ由来材料の利用拡大も市場を牽引しています。

一方で、市場の成長を阻害する要因も存在します。産業用システムの高額な初期投資費用、AMおよびハイブリッドCNCに対応できる熟練労働者の不足、微細ポリマー粉末に対する新たな規制、クラウドCAD共有における知的財産(IP)漏洩やサイバーリスクなどが課題となっています。特に、産業用金属システムの高額な初期費用は、中小規模の製造業者にとって最大の障壁となっています。

技術別に見ると、バインダージェッティングは多素材対応能力により、2030年まで年平均成長率25.76%で最も急速に成長すると予測されています。材料タイプ別では、ポリマー材料のコスト低下と粉末リサイクルの改善が、部品あたりの費用を削減し、市場へのアクセスを広げています。

最終用途産業別では、ヘルスケアおよび医療機器分野が最も速い成長を示しており、FDAの承認経路改革と個別化されたインプラントの需要増加により、年平均成長率24.75%で拡大すると見込まれています。

地域別では、アジア太平洋地域が最も急速な拡大を遂げると予測されています。中国とインドにおける現地製造の規模拡大と公的資金の誘致が主な要因となり、年平均成長率24.02%での成長が見込まれています。

本レポートでは、FDM、SLA、SLS、DLP、バインダージェッティング、CNC加工、真空鋳造、ラピッド射出成形といった多様な技術、ポリマー(熱可塑性樹脂、光硬化性樹脂)、金属(アルミニウム、チタン、ステンレス鋼)、セラミックス、複合材料などの材料タイプ、自動車、航空宇宙・防衛、ヘルスケア・医療機器、家電、産業機械、建設、教育・研究といった幅広い最終用途産業、さらにプロトタイプ開発、ツーリング・機能プロトタイピング、コンセプトモデリング、少量生産部品、設計・エンジニアリングサービスなどのサービスタイプ別に市場を詳細に分析しています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が行われ、Stratasys Ltd.、3D Systems Corporation、Materialise NV、Proto Labs, Inc.、EOS GmbH Electro Optical Systems、HP Inc.、Desktop Metal, Inc.、GE Additive、SLM Solutions Group AG、UltiMaker B.V.、Formlabs Inc.、Carbon, Inc.、Markforged Holding Corporation、Renishaw plc、Xometry, Inc.、Velo3D, Inc.、ExOne Company、Shapeways Holdings, Inc.、Fathom Digital Manufacturing Corporation、GKN Additiveなどの主要企業のプロファイルが提供されています。

市場には、未開拓の分野や満たされていないニーズに対する機会が存在し、将来の展望についても言及されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 アディティブプロトタイピングによるコストと時間の圧縮

- 4.2.2 ポリマーAM材料価格の下落

- 4.2.3 政府・航空宇宙分野におけるAM資金の急増

- 4.2.4 設計から印刷までのワークフローにおけるデジタルスレッドの採用

- 4.2.5 AI駆動型ジェネレーティブデザインの統合

- 4.2.6 持続可能なプロトタイプのためのバイオ由来材料

-

4.3 市場抑制要因

- 4.3.1 産業用システムの高い設備投資コスト

- 4.3.2 AMおよびハイブリッドCNCにおける熟練労働者不足

- 4.3.3 微細ポリマー粉末に対する新たな禁止措置

- 4.3.4 クラウドCAD共有におけるIP漏洩とサイバーリスク

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 技術別

- 5.1.1 熱溶解積層法 (FDM)

- 5.1.2 光造形法 (SLA)

- 5.1.3 粉末焼結積層造形法 (SLS)

- 5.1.4 デジタルライトプロセッシング (DLP)

- 5.1.5 バインダージェット方式

- 5.1.6 CNC加工

- 5.1.7 真空注型

- 5.1.8 ラピッド射出成形

-

5.2 材料タイプ別

- 5.2.1 ポリマー

- 5.2.1.1 熱可塑性プラスチック

- 5.2.1.2 光硬化性樹脂

- 5.2.2 金属

- 5.2.2.1 アルミニウム

- 5.2.2.2 チタン

- 5.2.2.3 ステンレス鋼

- 5.2.3 セラミックス

- 5.2.4 複合材料

-

5.3 最終用途産業別

- 5.3.1 自動車

- 5.3.2 航空宇宙・防衛

- 5.3.3 ヘルスケア・医療機器

- 5.3.4 家庭用電化製品

- 5.3.5 産業機械

- 5.3.6 建設

- 5.3.7 教育・研究

-

5.4 サービスタイプ別

- 5.4.1 プロトタイプ開発サービス

- 5.4.2 ツーリングおよび機能プロトタイピング

- 5.4.3 コンセプトモデリング

- 5.4.4 小ロット生産部品

- 5.4.5 設計・エンジニアリングサービス

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ストラタシス株式会社

- 6.4.2 3Dシステムズ株式会社

- 6.4.3 マテリアライズNV

- 6.4.4 プロトラブズ株式会社

- 6.4.5 EOS GmbH エレクトロ・オプティカル・システムズ

- 6.4.6 HP Inc.

- 6.4.7 デスクトップメタル株式会社

- 6.4.8 GEアディティブ(ゼネラル・エレクトリック・カンパニー)

- 6.4.9 SLMソリューションズ・グループAG

- 6.4.10 アルティメーカー B.V.

- 6.4.11 フォームラブズ株式会社

- 6.4.12 カーボン株式会社

- 6.4.13 マークフォージド・ホールディング・コーポレーション

- 6.4.14 レニショーplc

- 6.4.15 ゾメトリー株式会社

- 6.4.16 ベロ3D株式会社

- 6.4.17 エクスワン・カンパニー

- 6.4.18 シェイプウェイズ・ホールディングス株式会社

- 6.4.19 ファゾム・デジタル・マニュファクチャリング・コーポレーション

- 6.4.20 GKNアディティブ(GKNパウダー・メタラジー)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ラピッドプロトタイピングは、製品開発の初期段階において、アイデアや設計を物理的なモデルとして迅速に具現化する手法を指します。これは、従来の試作プロセスが抱えていた時間とコストの課題を大幅に削減し、開発サイクルの短縮と製品品質の向上に貢献する極めて重要なプロセスです。具体的には、設計の検証、機能性の確認、人間工学的な評価、さらにはユーザーからのフィードバックを早期に収集し、潜在的な問題点を迅速に発見・修正することを可能にします。これにより、開発リスクを低減し、市場投入までの時間を加速させ、最終製品の成功確率を高めることを目的としています。

その手法は多岐にわたりますが、代表的なものとして積層造形、いわゆる3Dプリンティングが挙げられます。積層造形技術は、デジタルデータに基づいて材料を一層ずつ積み重ねて立体物を形成するため、複雑な内部構造や自由曲面を持つ形状も容易に実現できる点が大きな特徴です。具体的な技術としては、熱溶解積層法(FDM)があり、これは比較的安価で手軽に利用でき、初期の概念検証や機能確認に適しています。光造形法(SLA)は、紫外線硬化樹脂をレーザーで硬化させることで、高精度かつ滑らかな表面を持つモデルを生成し、デザイン検証や外観確認に優れています。選択的レーザー焼結法(SLS)は、粉末材料をレーザーで焼結させることで、ナイロンなどの多様な材料に対応し、強度のある機能性プロトタイプの製作が可能です。さらに、金属3Dプリンティング(SLM/DMLS)は、チタンやアルミニウム合金などの金属粉末を用いて、高強度で複雑な最終部品の製造をも可能にしています。一方、材料を削り出す切削加工(CNCマシニング)も重要なラピッドプロトタイピングの手法であり、高精度な部品や多様な材料に対応できるため、機能検証や耐久試験用のプロトタイプ製作に用いられます。また、簡易金型を用いた真空成形や射出成形も、少量生産のプロトタイピングや、最終製品に近い特性を持つモデルの作成に活用されます。

ラピッドプロトタイピングは、幅広い産業分野でその価値を発揮しています。製品開発においては、デザインの検証、人間工学的な評価、部品間の嵌合性や組立性の確認、さらには機能試験や強度試験用のプロトタイプ製作に不可欠です。例えば、家電製品の開発では、試作機を用いてユーザーインターフェースの使いやすさを評価したり、内部構造の最適化を図ったりします。医療分野では、患者個々のCTスキャンデータに基づき、手術計画用の臓器モデルを3Dプリンターで作成することで、外科医が事前に手術シミュレーションを行うことが可能になります。また、患者に合わせたカスタムメイドのインプラントや義肢装具の製作にも応用されています。自動車や航空宇宙産業では、軽量化部品の試作、風洞実験用モデルの作成、機能部品の検証などに貢献し、開発期間の短縮と性能向上に寄与しています。建築やプロダクトデザインの分野では、複雑な建築模型や、製品の形状・質感を確認するためのデザイン検討用モデルの作成に利用され、設計の具体化と意思決定を加速させます。教育や研究の現場でも、教材や実験装置の迅速な製作に役立ち、実践的な学習や研究活動を支援しています。

ラピッドプロトタイピングの効率と効果を最大化するためには、様々な関連技術との連携が不可欠です。CAD(コンピュータ支援設計)ソフトウェアは、プロトタイプのデジタル設計の基盤となり、複雑な形状や構造を正確に定義します。CAM(コンピュータ支援製造)は、その設計データを製造装置に連携させ、最適な加工パスや造形条件を生成します。CAE(コンピュータ支援エンジニアリング)は、プロトタイプの物理的な性能や挙動をシミュレーションし、強度、熱伝導、流体解析などを行うことで、物理的な試作前に設計の最適化を支援します。また、3Dスキャナーは、既存の物理モデルや部品をデジタルデータ化し、リバースエンジニアリングや品質検査、設計変更の際の基準データとして活用されます。近年では、IoT(モノのインターネット)やAI(人工知能)技術が、プロトタイピングプロセス全体のデータ収集と分析、さらには設計の自動最適化、造形条件の自動調整、品質管理の高度化に応用され始めています。デジタルツイン技術は、物理プロトタイプと仮想プロトタイプをリアルタイムで連携させ、より高度な検証と予測を可能にし、開発プロセス全体の効率と精度を飛躍的に向上させています。

近年の市場背景は、ラピッドプロトタイピングの重要性を一層高めています。製品ライフサイクルの短期化と顧客ニーズの多様化が急速に進んでおり、企業は市場への迅速な製品投入と、個々の顧客に合わせたパーソナライゼーションへの対応を強く求められています。グローバル競争の激化も相まって、開発コストの削減とリードタイムの短縮は、企業が生き残るための喫緊の課題となっています。このような状況の中、3Dプリンターをはじめとするラピッドプロトタイピング技術は、その装置価格の低下、利用可能な材料の多様化、そして造形精度の向上により、これまで以上に幅広い企業や個人に普及が進んでいます。デジタルトランスフォーメーション(DX)の推進は、デジタル技術を活用した開発プロセスの変革を後押しし、ラピッドプロトタイピングをその中核技術の一つとして位置づけています。また、サプライチェーンの強靭化や国内生産回帰の動きの中で、必要な時に必要なものを必要なだけ生産できるオンデマンド生産の可能性を秘めるこの技術への期待は、製造業全体で高まっています。

ラピッドプロトタイピングの将来は、さらなる技術革新によって大きく広がると予測されます。造形技術は、より高速化、高精度化が進み、単なる試作に留まらず、最終製品の製造にも適用されるケースが飛躍的に増加するでしょう。特に、金属3Dプリンティングの進化は、航空宇宙や医療分野における高機能部品のオンデマンド生産を加速させます。材料科学の進歩により、複合材料、機能性材料、生体適合性材料など、多様で高性能な材料が開発され、ラピッドプロトタイピングの適用範囲はさらに拡大します。AIとの連携は、設計の自動最適化、造形条件の自動調整、品質管理の高度化を可能にし、開発プロセス全体の効率を飛躍的に向上させるだけでなく、人間の創造性を補完する役割も担うでしょう。また、分散型製造の実現により、必要な場所で必要なものをオンデマンドで生産する体制が構築され、サプライチェーンの柔軟性が増し、地域経済の活性化にも貢献すると考えられます。医療分野では個別化医療のさらなる進展に、教育分野では実践的な学習ツールの提供に、さらに貢献していくことが期待されます。持続可能性への貢献も重要な側面であり、材料の無駄を削減し、オンデマンド生産による在庫リスクの低減を通じて、環境負荷の低いものづくりを推進する重要な役割を担っていくことでしょう。デジタルツイン技術との融合も進み、仮想空間での高度な検証と物理プロトタイプの連携が強化され、より効率的で確実な製品開発が実現される未来が描かれています。