酵素的DNA合成市場の市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

酵素的DNA合成市場レポートは、テクノロジー(ポリメラーゼ媒介合成、末端デオキシヌクレオチジルトランスフェラーゼ(TdT)など)、アプリケーション(遺伝子・細胞治療など)、フラグメント長(ショートオリゴなど)、デリバリーモデル(ベンチトップ機器など)、エンドユーザー(製薬・バイオテクノロジー企業など)、および地域によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

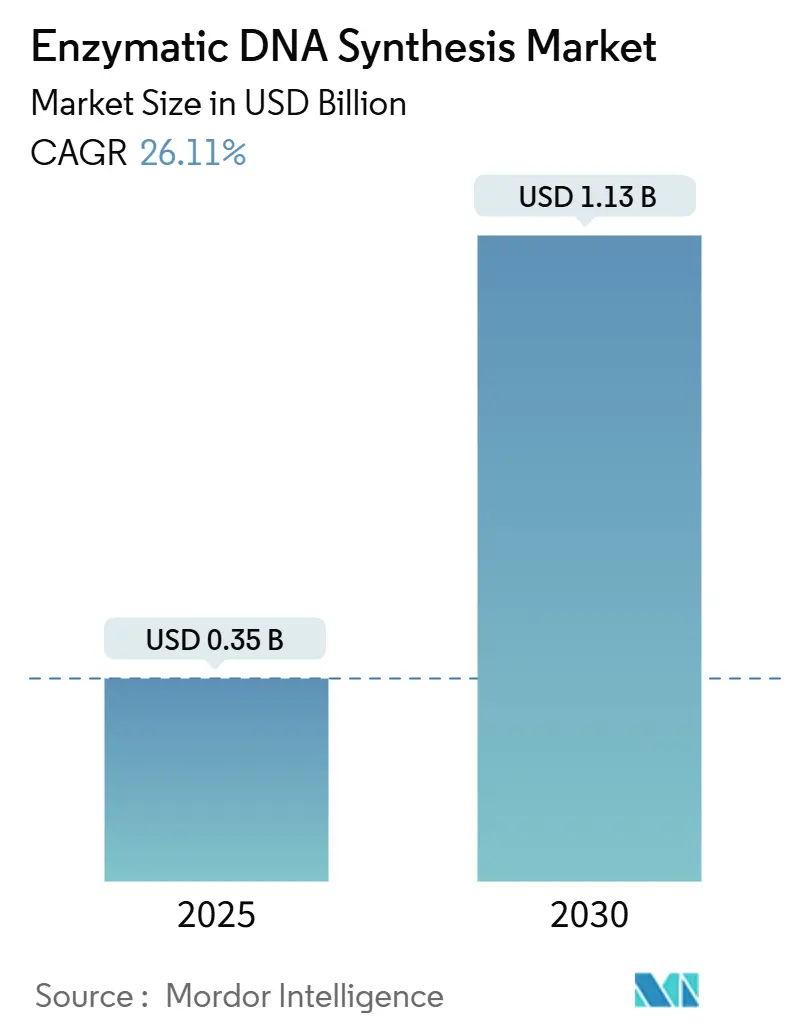

酵素的DNA合成市場は、2025年から2030年にかけて大幅な成長が見込まれており、2025年には3億5,582万米ドルに達し、2030年までには11億3,400万米ドルに成長すると予測されています。この期間の年平均成長率(CAGR)は26.11%と見込まれております。市場の成長は、2023年以降10億米ドルを超えるベンチャーキャピタル投資、エラー率を0.05%未満に抑えるAI設計ポリメラーゼ、および国防資金による分散型バイオ製造の義務化によって加速されています。また、ネットゼロ目標を追求する企業が溶剤使用量を90%削減する溶剤フリーのワークフローを好む傾向も、市場の採用を後押ししています。

地域別では、北米が2024年に43.56%の収益シェアで市場をリードしていますが、アジア太平洋地域は規制の調和と新たなバイオ医薬品生産能力の拡大により、最も急速な成長を遂げると予測されています。用途別では、遺伝子・細胞治療が最大の分野であり続けていますが、DNAデータストレージはテラバイト規模のプロトタイプテストが進むにつれて最も急速な成長を記録しています。

主要な市場動向と洞察

促進要因:

* オリゴ合成コストの低下: ベンチトップ機器でのオリゴ合成コストが塩基あたり0.01米ドルを下回ることで、市場の成長に+4.2%の影響を与え、特に北米とヨーロッパで短期的な利益をもたらしています。

* 長鎖遺伝子断片の需要加速: 遺伝子・細胞治療パイプラインにおける5キロベースを超える長鎖遺伝子断片の需要増加は、CAGRに+5.8%の影響を与え、中期的には北米とEUからアジア太平洋へと拡大しています。

* ベンチトップ酵素プラットフォームへのベンチャーキャピタル流入: 2023年以降、ベンチトップ酵素プラットフォームへのベンチャーキャピタル投資が10億米ドルを超え、Constructive Bio、Elegen、Molecular Assembliesなどの企業が資金調達に成功しています。GSKとElegenのような戦略的提携も商業的潜在力を裏付けており、FDAおよびGMPフレームワークがリスクを軽減し、新規ベンチトップシステムの導入を支援しています。

* AI設計ポリメラーゼによるエラー率の低減: 機械学習アルゴリズムにより、ポリメラーゼ変異体の開発が数週間で可能になり、リン酸アミダイト化学を凌駕する忠実度を達成しています。カリフォルニア大学の研究者は10-92 TNAポリメラーゼを開発し、BiomatterのIntelligent Architectureプラットフォームは自然のテンプレートなしで新規酵素を設計しています。DARPAのLiving FoundriesプログラムもAIと自動化を統合しており、忠実度の向上は規制当局の信頼を高め、治療薬やデータストレージでの採用を促進しています。

抑制要因:

* 10g以上の規模でのリン酸アミダイト法による社内生産のコスト優位性: 大規模な製薬工場では、10グラムを超える生産量の場合、既存の固相合成装置がより低い単位コストでDNAを提供できるため、酵素的合成法はスループットと酵素コストの面で課題を抱えています。これはCAGRに-2.8%の影響を与え、特に北米とEUの既存製薬会社に中期的(2~4年)な影響を及ぼしています。

* TdTに関する知的財産権の複雑さ: TdT工学およびテンプレートフリー伸長化学を取り巻く特許状況は複雑であり、新規参入企業にとって訴訟リスクを高めています。これはCAGRに-1.9%の影響を与え、特に米国とヨーロッパの特許管轄区域で長期的(4年以上)な課題となっています。

* 酵素のバッチ間変動性による品質管理の失敗: 酵素のバッチ間変動性は品質管理の失敗を引き起こす可能性があり、これはCAGRに-2.1%の影響を与え、グローバルな製造拠点や規制市場で短期的な課題となっています。

* 酵素経路向け修飾ヌクレオチドの入手可能性の低さ: 酵素経路で使用される修飾ヌクレオチドの入手可能性が低いことは、CAGRに-1.7%の影響を与え、アジア太平洋地域のサプライチェーンを中心に中期的(2~4年)に世界的に広がる可能性があります。

セグメント分析

* 技術別: ポリメラーゼ媒介システムが2024年に44.25%のシェアを占め、市場をリードしています。TdTプラットフォームは、テンプレートフリーの伸長により複雑なモチーフに対応できるため、2030年までにCAGR 30.42%で最も速く成長すると予測されています。

* 用途別: 遺伝子・細胞治療が2024年の収益の36.73%を占め、最大の用途分野です。DNAデータストレージは、MicrosoftやTwistによるテラバイト規模のプロトタイプ実証により、2030年までにCAGR 39.58%で最も急速に拡大すると予測されています。

* 断片長別: 200nt未満の短鎖オリゴが2024年に53.47%の収益を占めていますが、マルチキロベースの長鎖コンストラクトは2030年までにCAGR 28.41%で成長すると予測されています。

* 提供モデル別: アウトソーシング合成サービスが2024年の収益の61.32%を占めていますが、ベンチトップ機器は設備投資コストの低下とIPに敏感なプログラムにより、2030年までにCAGR 29.66%で成長し、市場規模は3億米ドルを超える可能性があります。

* エンドユーザー別: 製薬・バイオテクノロジー企業が2024年の売上高の51.74%を占めています。合成生物学スタートアップは、ベンチャーキャピタルと持続可能性重視の製品に支えられ、2030年までにCAGR 29.39%で最も急速に成長する見込みです。

地域分析

* 北米: 2024年に43.56%の収益シェアで市場をリードしています。カリフォルニアとマサチューセッツのベンチャー資金クラスター、FDAの明確なガイダンス、米国国防総省の分散型バイオ製造への多額の投資がその要因です。

* アジア太平洋: 2030年までにCAGR 28.79%で最も急速な拡大が見込まれています。中国での遺伝子編集作物の承認やmRNA施設の規模拡大、日本、韓国、シンガポールでの精密工学を活かした小型機器開発、インドの製薬部門での社内DNA生産への取り組みが成長を牽引しています。

* ヨーロッパ: ドイツ、英国、フランスのクラスターを中心に安定した勢いを維持しており、EMAガイダンスがプラスミドDNAワクチンを支援し、持続可能性規制が溶剤フリー法への需要を創出しています。

* 中東・アフリカおよび南米: 医療インフラへの投資やバイオテックパークの設立により、徐々に市場の採用が進む初期段階にあります。

競争環境

酵素的DNA合成市場は断片化されており、単一企業が20%以上のシェアを占めることはなく、イノベーションと提携の余地が残されています。Twist Bioscienceは独自の高忠実度ポリメラーゼと垂直統合製造を組み合わせ、コスト効率を高めています。DNA ScriptはTdT化学を用いたベンチトップ機器を推進し、AnsaとCamenaは配列長やバイアス軽減で差別化を図っています。ElegenとGSKの3,500万米ドル規模の提携は、戦略的パートナーシップへの意欲を示しています。

Maravai LifeSciencesによるOfficinae BioのDNA/RNA部門買収など、M&Aによる統合も進んでいます。大手サプライヤーは社内酵素開発を通じてサプライチェーンの管理を強化しています。特許の制約により、一部のスタートアップは訴訟を避けるためにハイブリッドまたは新規の化学的手法を追求しています。品質保証能力とGMP認証は、特に治療薬分野において重要な購入基準となっています。

市場プレーヤーは、米国商務省AI安全コンソーシアムなどの政策イニシアチブに積極的に参加し、責任あるバイオ自動化を提唱しています。学術スピンアウトの成熟や電子機器企業の機器製造への参入により、競争は激化すると予想されます。全体として、コラボレーション、垂直統合、および規制への対応が、酵素的DNA合成市場における長期的な勝者を決定するでしょう。

主要企業と最近の業界動向

主要企業には、Ansa Biotechnologies、Twist Bioscience、Telesis Bio、DNA Script、Molecular Assembliesなどが挙げられます。

* 2025年3月: Telesis Bioは、迅速なオンサイトDNAおよびmRNA合成のためのGibson SOLAプラットフォームを推進するため、最大2,100万米ドルを確保しました。

* 2025年2月: Twist Bioscienceは、四半期売上高の記録を報告し、酵素的DNA合成プラットフォームを拡大しました。

* 2025年2月: Maravai LifeSciencesは、AI対応mRNA生産を強化するため、Officinae BioのDNA/RNA事業の買収を完了しました。

本レポートは、世界の酵素的DNA合成市場に関する詳細な分析を提供しています。市場の現状、成長予測、主要な推進要因と阻害要因、技術動向、アプリケーション、地域別の分析、および競争環境について包括的にまとめています。

酵素的DNA合成市場は、2025年には3億5582万米ドルの規模に達すると評価されており、今後急速な成長が見込まれています。地域別では、アジア太平洋地域が2030年までに年平均成長率(CAGR)28.79%と最も速い成長を遂げると予測されています。アプリケーション別では、遺伝子・細胞治療分野が2024年の収益の36.73%を占め、最大のシェアを保持しています。技術セグメントでは、TdT(末端デオキシヌクレオチジルトランスフェラーゼ)ベースのプラットフォームが2030年までにCAGR 30.42%で拡大すると予想されており、勢いを増しています。

市場の成長を推進する主な要因は以下の通りです。

1. ベンチトップ機器におけるオリゴ合成コストが1塩基あたり0.01ドル未満にまで低下していること。

2. 遺伝子・細胞治療パイプラインにおいて、5キロ塩基(Kb)を超える長鎖遺伝子断片への需要が加速していること。

3. 2023年以降、ベンチトップ酵素プラットフォームへのベンチャーキャピタル投資が10億米ドルを超えていること。

4. AIによって設計されたポリメラーゼが、1Kbあたりのエラー率を0.05%未満にまで低減していること。

5. 迅速なDNAオンデマンド生産を目的とした、国防資金による分散型バイオマニュファクチャリングの義務化が進んでいること。

6. 溶媒を使用しない合成ワークフローが企業のネットゼロ目標と合致し、採用を促進していること。

一方で、市場の成長を阻害する要因も存在します。

1. 10ギガスケール(Gスケール)以上では、依然としてリン酸アミダイトを用いたインハウス合成の方が安価であること。

2. TdTに関する知的財産(IP)の密集が、新規参入企業の事業展開の自由を妨げていること。

3. 酵素のバッチごとの変動が品質管理(QC)の失敗を引き起こす可能性があること。

4. 酵素的合成経路に利用できる修飾ヌクレオチドの入手可能性が低いこと。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 技術別: ポリメラーゼ媒介合成、TdT、テンプレートフリーリガーゼベース合成、ハイブリッド化学酵素ワークフロー、キセノ核酸(XNA)合成プラットフォーム。

* アプリケーション別: 遺伝子・細胞治療、CRISPRゲノム編集、合成生物学・代謝工学、診断(PCR/NGSライブラリ調製)、DNAデータストレージ、ワクチン・mRNA生産。

* 断片長別: 短鎖オリゴ(200nt未満)、遺伝子断片(200nt~5kb)、長鎖コンストラクト(5kb超)。

* デリバリーモデル別: ベンチトップ機器、アウトソーシングサービス、クラウドベース/API DNA-as-a-Service。ベンチトップ機器は、迅速なオンサイト合成、知的財産保護、リードタイム短縮の点で重要です。

* エンドユーザー別: 製薬・バイオテクノロジー企業、学術・研究機関、CROs/CDMOs、合成生物学スタートアップ、政府・国防研究所。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)。

市場の競争環境についても詳細に分析されており、Agilent Technologies、Ansa Biotechnologies、Bioneer Corporation、DNA Script、GenScript Biotech、Thermo Fisher Scientific、Twist Bioscienceなど、主要な19社がプロファイルされています。これらの企業は、市場集中度や市場シェア分析の観点から評価されています。

本レポートは、市場における未開拓の領域や満たされていないニーズを評価し、将来の市場機会と展望についても考察しています。溶媒フリーの酵素的手法が企業の持続可能性目標と合致することで、採用が加速する見込みです。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ベンチトップ機器におけるオリゴ合成コストが1塩基あたり0.01ドル以下に低下

- 4.2.2 細胞・遺伝子治療パイプラインにおける長鎖(5 Kb超)遺伝子断片の需要加速

- 4.2.3 2023年以降、ベンチトップ酵素プラットフォームへのベンチャーキャピタル流入が10億米ドルを突破

- 4.2.4 AI設計ポリメラーゼによるエラー率の1 Kbあたり0.05%未満への削減

- 4.2.5 防衛資金による迅速なオンデマンドDNA製造のための分散型バイオ製造義務化

- 4.2.6 企業によるネットゼロ目標が溶媒フリー合成ワークフローを支持

-

4.3 市場の阻害要因

- 4.3.1 社内ホスホラミダイト生産能力は10 Gスケール以上で依然として安価

- 4.3.2 TdTに関するIP密集が新規参入者の事業活動の自由を阻害

- 4.3.3 酵素のバッチ間変動が品質管理の失敗を引き起こす

- 4.3.4 酵素経路向け修飾ヌクレオチドの入手可能性が低い

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 技術別

- 5.1.1 ポリメラーゼを介した合成

- 5.1.2 末端デオキシヌクレオチジルトランスフェラーゼ (TdT)

- 5.1.3 テンプレートフリーのリガーゼベース合成

- 5.1.4 ハイブリッド化学酵素ワークフロー

- 5.1.5 キセノ核酸 (XNA) 合成プラットフォーム

-

5.2 用途別

- 5.2.1 遺伝子・細胞治療

- 5.2.2 CRISPRゲノム編集

- 5.2.3 合成生物学・代謝工学

- 5.2.4 診断 (PCR / NGSライブラリ調製)

- 5.2.5 DNAデータストレージ

- 5.2.6 ワクチン・mRNA生産

-

5.3 フラグメント長別

- 5.3.1 短鎖オリゴ (<200 nt)

- 5.3.2 遺伝子フラグメント (200 nt – 5 kb)

- 5.3.3 長鎖コンストラクト (>5 kb)

-

5.4 提供モデル別

- 5.4.1 ベンチトップ機器

- 5.4.2 アウトソーシングサービス

- 5.4.3 クラウドベース / API DNA-as-a-Service

-

5.5 エンドユーザー別

- 5.5.1 製薬・バイオテクノロジー企業

- 5.5.2 学術・研究機関

- 5.5.3 CRO / CDMO

- 5.5.4 合成生物学スタートアップ

- 5.5.5 政府・防衛研究所

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Agilent Technologies

- 6.3.2 Ansa Biotechnologies

- 6.3.3 Bioneer Corporation

- 6.3.4 Camena Bioscience

- 6.3.5 Codexis

- 6.3.6 Danaher

- 6.3.7 DNA Script

- 6.3.8 Elegen Bio

- 6.3.9 GenScript Biotech

- 6.3.10 Maravai LifeSciences / Alphazyme

- 6.3.11 Molecular Assemblies

- 6.3.12 Nuclera

- 6.3.13 OriCiro Genomics

- 6.3.14 QIAGEN (Enzymatics legacy)

- 6.3.15 Ribbon Biolabs

- 6.3.16 Telesis Bio

- 6.3.17 Thermo Fisher Scientific

- 6.3.18 Touchlight Genetics

- 6.3.19 Twist Bioscience

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

酵素的DNA合成とは、DNAポリメラーゼなどの酵素を用いて、デオキシリボヌクレオチド三リン酸(dNTPs)を鋳型DNAの配列情報に基づいて連結し、新たなDNA鎖を合成する技術の総称でございます。これは、化学合成法が主に短いオリゴDNAの合成に用いられるのに対し、酵素の持つ高い特異性と効率性を利用することで、より長く、より正確なDNA鎖を合成できる点が大きな特徴でございます。具体的には、DNAポリメラーゼが鋳型DNAに相補的な塩基を認識し、プライマーの3'末端にdNTPsを付加していく反応を繰り返すことで、DNA鎖が伸長されます。このプロセスは、生体内でのDNA複製機構を模倣したものであり、高い忠実度と反応効率を実現しております。

酵素的DNA合成には、その目的や手法に応じていくつかの種類がございます。最も広く知られているのは、特定のDNA領域を指数関数的に増幅させる「ポリメラーゼ連鎖反応(PCR)」でございます。これは、DNAポリメラーゼの耐熱性を利用し、温度サイクルを繰り返すことで、微量のDNAから大量のDNA断片を効率的に合成する技術です。また、DNAの塩基配列を決定する「DNAシーケンシング」も酵素的DNA合成の一種であり、特にサンガー法では、DNAポリメラーゼと特殊な終結ヌクレオチド(ddNTPs)を用いて、合成反応を特定の場所で停止させることで配列情報を読み取ります。次世代シーケンシング(NGS)においても、イルミナ社の技術のように、可逆的ターミネーターを持つヌクレオチドとDNAポリメラーゼを用いた合成反応を繰り返すことで、大量のDNA配列を並行して決定しております。さらに、複数のDNA断片を酵素的に連結して目的の遺伝子やゲノムを構築する「DNAアセンブリ」技術(例:ギブソンアセンブリ、ゴールデンゲートアセンブリ)も、DNAリガーゼやDNAポリメラーゼの活性を利用した酵素的合成の範疇に含まれます。近年では、これらの技術を組み合わせ、ゼロから人工的な遺伝子やゲノムを設計・合成する「遺伝子合成」や「合成生物学」の分野で、酵素的DNA合成が不可欠な基盤技術となっております。

酵素的DNA合成は、その汎用性と高い性能から、多岐にわたる分野で活用されております。分子生物学研究においては、遺伝子のクローニング、変異導入、遺伝子発現解析のためのプローブ作成などに不可欠なツールでございます。医療分野では、感染症の診断(例:新型コロナウイルス感染症のPCR検査)、遺伝性疾患のスクリーニング、がんの早期発見や個別化医療のためのバイオマーカー検出に広く利用されております。医薬品開発においては、治療用タンパク質の生産に必要な遺伝子の構築、ワクチン開発、遺伝子治療ベクターの作製などに貢献しております。合成生物学の分野では、人工的な生命システムの構築、微生物の代謝経路改変によるバイオ燃料や有用物質の生産、さらにはDNAを情報記録媒体として利用するDNAデータストレージの研究開発にも応用が進んでおります。農業分野では、品種改良や病害抵抗性作物の開発、食品の品質管理やトレーサビリティ確保にも活用されており、私たちの生活の様々な側面に深く関わっております。

酵素的DNA合成の発展は、他の関連技術との密接な連携によって加速されてきました。例えば、酵素的合成のプライマーやテンプレートとして利用される短いオリゴDNAは、主に「化学的DNA合成」によって供給されており、両者は相互補完的な関係にあります。また、反応の高速化や自動化、高スループット化を実現するためには、「マイクロ流体デバイス」や「ロボット技術」との融合が不可欠でございます。合成されたDNAの品質管理や配列検証には、「DNAシーケンシング技術」が用いられ、設計段階では「バイオインフォマティクス」や「AI・機械学習」が配列の最適化やエラー予測に貢献しております。さらに、酵素的合成によって得られたDNAは、CRISPR-Casシステムなどの「ゲノム編集技術」を用いて細胞内に導入され、特定の遺伝子を改変する際にも利用されるなど、現代のバイオテクノロジーの中核をなす技術群と深く結びついております。

市場背景としましては、酵素的DNA合成技術は、ゲノム医療の進展、合成生物学の応用拡大、そして診断技術の需要増加を背景に、世界的に急速な成長を遂げております。特に、パンデミックを経験したことで、迅速かつ高精度な診断技術としてのPCRの重要性が再認識され、市場拡大に拍車がかかりました。主要なプレイヤーとしては、サーモフィッシャーサイエンティフィック、イルミナ、ツイストバイオサイエンス、IDT(インテグレーテッドDNAテクノロジーズ)、ジェンスクリプトなどが挙げられ、これらの企業は、より長鎖で高精度なDNA合成、コスト効率の向上、自動化ソリューションの開発に注力しております。しかしながら、長鎖DNAの合成におけるエラー率の低減、合成コストのさらなる削減、そして合成プロセスの完全な自動化とスループットの向上が、今後の市場成長における重要な課題として認識されております。

将来展望としましては、酵素的DNA合成技術は、さらなる進化を遂げ、私たちの社会に革新的な変化をもたらすことが期待されております。技術的な側面では、より高性能なDNAポリメラーゼやリガーゼなどの新規酵素の開発が進み、これにより、現在よりもはるかに長鎖で、かつエラー率の低いDNA合成が可能になると見込まれております。これにより、ゲノム規模のDNA合成がより現実的になり、合成生物学における人工ゲノム構築の可能性が大きく広がります。また、合成プロセスの自動化と集積化が進むことで、デスクトップ型のDNA合成装置が普及し、研究室や医療現場で必要なDNAをオンデマンドで合成できる時代が到来するかもしれません。DNAデータストレージの実用化も大きな期待が寄せられており、膨大なデジタル情報をDNAに記録し、半永久的に保存する技術が確立されることで、情報社会の新たな基盤となる可能性を秘めております。医療分野では、個別化医療の推進、迅速な診断、そして遺伝子治療や再生医療におけるカスタムメイドのDNA供給源として、その重要性は一層高まるでしょう。酵素的DNA合成は、生命科学研究のフロンティアを拡大し、人類の健康と持続可能な社会の実現に不可欠な技術として、今後もその発展が注目されております。