従来型アナログプレート市場分析:成長動向と予測 (2025年~2030年)

従来型アナログプレート市場レポートは、プレートタイプ(ポジティブPSプレート、ネガティブPSプレート、フォトポリマーアナログプレート、ジアゾプレート、バイメタルプレート、ポリエステルプレート)、用途(商業印刷、新聞印刷、パッケージ印刷、セキュリティ・特殊印刷)、および地域(北米、南米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

従来のオフセット印刷用アナログプレート市場の概要

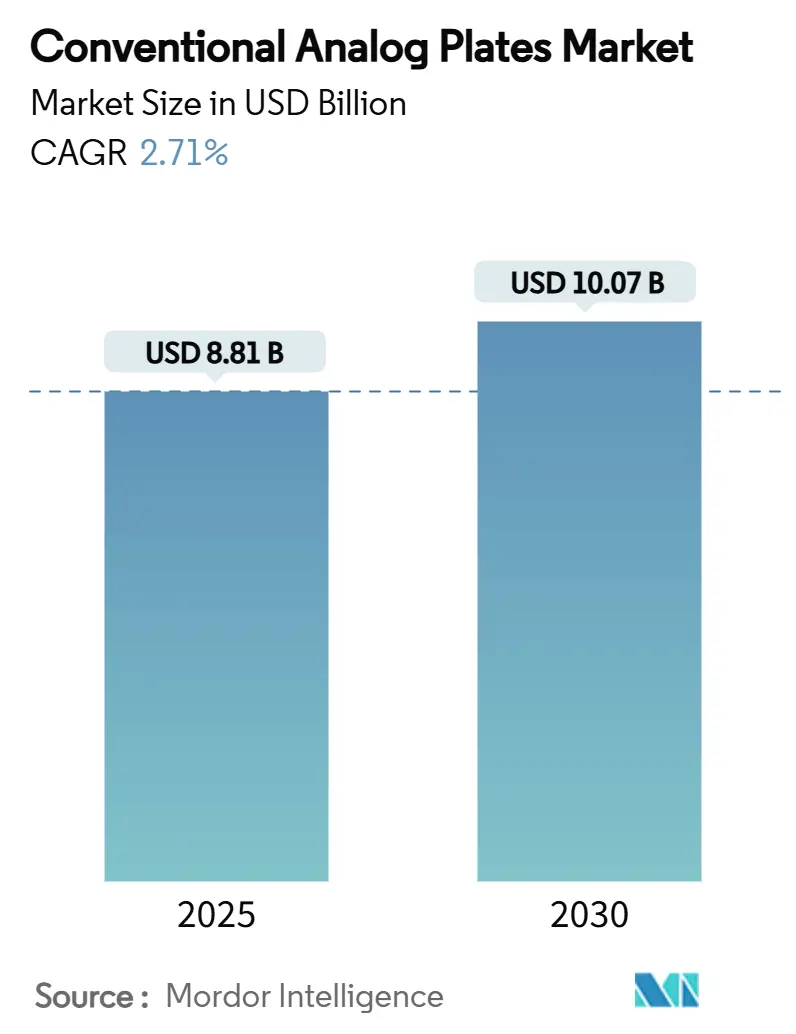

従来のオフセット印刷用アナログプレート市場は、2025年に88.1億米ドルと評価され、2030年までに100.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は2.71%です。この市場は、新興経済国におけるレガシーオフセット印刷機の継続的な利用、中小規模の商業印刷業者にとっての初期投資の低さ、およびセキュリティ印刷などのニッチな用途におけるアナログ技術の必要性により、成長を維持しています。

市場の概要と主要なトレンド

デジタル化が進む成熟市場がある一方で、アナログプレート市場は、感光性プレートに依存する数千台のレガシーオフセット印刷機が新興経済国に存在すること、およびコンピューター・トゥ・プレート(CTP)システムよりも初期費用が低いアナログワークフローを選択する中小規模の商業印刷業者の存在によって支えられています。また、セキュリティ印刷、選挙投票用紙の製造、特殊基材など、アナログプレートが規制遵守と機械的耐久性において実績のあるニッチな要件も需要を後押ししています。フォトポリマーの革新、中国サプライヤーによる積極的な輸出攻勢、および新しい環境配慮型化学物質の開発も、アナログ技術の寿命を延ばしています。ただし、中国製アルミニウムプレートに対する貿易措置や、北米およびヨーロッパにおける溶剤規制の強化は、サプライチェーンを再構築し、価格を上昇させる可能性がありますが、非中国系生産者にとっては市場シェアを獲得する機会を生み出しています。

主要なレポートのポイント

* プレートタイプ別では、ポジティブPSプレートが2024年に従来のオフセット印刷用アナログプレート市場シェアの43.21%を占めました。

* 用途別では、新聞印刷が2024年に市場規模の37.56%を占めました。

* 地域別では、中東・アフリカ地域が2025年から2030年の間に3.78%のCAGRで成長すると予測されています。

主要な市場の牽引要因

* 新興経済国におけるPSプレート処理装置の導入基盤(CAGRへの影響: +0.8%): インド、インドネシア、ベトナムなどの国々には、多数のレガシープレート処理装置が存在し、印刷業者にとって高い切り替えコストを課すことで、継続的な需要を支えています。アナログ機器のサービスネットワークも活発であり、運用寿命の延長を容易にし、スペア部品と化学物質の供給を確保することで、アナログプレート市場の中期的な量を支えています。

* 中小規模のオフセット印刷業者にとってのCTPに対する低い設備投資とプレートコスト(CAGRへの影響: +0.6%): 総所有コスト分析では、一般的なジョブが5,000枚未満の場合、アナログワークフローがCTPよりも40~60%安価であることが一貫して示されています。アナログワークフローはイメージングヘッドのメンテナンスやソフトウェアライセンス料を回避できるため、中小規模の印刷業者はCTP更新サイクルに対するヘッジとしてアナログソリューションを導入しています。

* 低価格な中国製PSプレートの輸出急増(CAGRへの影響: +0.4%): 中国のメーカーは、国内の過剰生産能力と輸出補助金を活用し、低価格でプレートを市場に供給してきました。しかし、2024年9月の米国商務省による中国企業へのダンピングマージン課税により、輸入の流れが変化し始め、顧客は韓国、ヨーロッパ、インドのサプライヤーに向かうようになりました。

* アナログワークフローを必要とする特殊なセキュリティおよび選挙投票用紙のジョブ(CAGRへの影響: +0.3%): セキュリティ文書や政府の投票用紙に関する規制では、厳格な承認プロセスを通過した古いリソグラフィーワークフローが頻繁に指定されており、認証対策が重視されています。今後の国政選挙に加え、継続的な通貨および税印紙の需要により、デジタル印刷機では再現が難しい高利益の注文が一定量維持されています。

* 環境配慮型プレート化学物質によるアナログライフサイクルの延長(CAGRへの影響: +0.2%): 環境に最適化されたプレート化学物質の導入は、アナログ技術の寿命を延ばし、市場の成長に貢献しています。

* 南アジアにおける地方新聞印刷への政府インセンティブ(CAGRへの影響: +0.1%): 南アジア、特にインドやバングラデシュでは、地方新聞印刷に対する政府のインセンティブが市場の成長を後押ししています。

主な市場の抑制要因

* コンピューター・トゥ・プレート(CTP)システムへの急速な移行(CAGRへの影響: -0.9%): 年間売上高500万米ドルを超える印刷会社では、CTPの導入率が80%を超えており、これは労働力削減とプリプレスにおけるほぼゼロの変動性を反映しています。富士フイルムの高感度プレートは、中堅印刷業者向けの改善された融資パッケージと相まって、西ヨーロッパと北米での移行を加速させています。

* より厳格な排水および化学物質処理規制(CAGRへの影響: -0.5%): 2024年7月の米国環境保護庁(EPA)による塩化メチレンの禁止は、現像液と洗浄溶剤の再設計を余儀なくさせました。並行する欧州の法規制も、許可される洗浄剤のリストを狭め、アナログプレート処理業者にとってのコンプライアンスコストを押し上げています。これにより、厳格な規制区域では化学物質フリーのCTPソリューションが有利になっています。

* アルミニウム価格の変動によるPSプレートマージンの圧迫(CAGRへの影響: -0.3%): アルミニウム価格の変動は、PSプレートの利益率を圧迫し、市場の成長を抑制する要因となっています。

* パンデミック後の小規模商業印刷工場の閉鎖(CAGRへの影響: -0.2%): パンデミック後、特に北米やヨーロッパの都市部で小規模な商業印刷工場が閉鎖されたことも、市場の需要に悪影響を与えています。

セグメント分析

* プレートタイプ別: フォトポリマーの革新がプレミアム成長を牽引

ポジティブPSプレートは、成熟した機器エコシステムと競争力のある原材料コストに支えられ、2024年に従来のオフセット印刷用アナログプレート市場の43.21%を占め、市場をリードしました。市場規模は2024年に38.1億米ドルに達し、新聞や教科書の需要が持続しているため、緩やかに成長しています。対照的に、フォトポリマーアナログプレートは、デュポンによる7,000万米ドルの生産能力拡張と、溶剤フリー処理の広範な受け入れにより、3.42%のCAGRで進展しています。耐摩耗性の向上により、印刷業者はプレートを再作成することなく印刷長を伸ばすことができ、ダウンタイムとアルミニウムスクラップを削減できます。メーカーはまた、ヨーロッパやカリフォルニア州で保留中の排水規制を回避する水洗可能なフォトポリマーを推進しています。多くの最新の印刷機は、長尺印刷にはCTPを、迅速な変更が必要な特殊ジョブにはフォトポリマーアナログプレートを組み合わせて使用するハイブリッド構成に対応しています。ポリエステルプレートは、インド、インドネシア、ラテンアメリカの一部地域で、エントリーレベルの選択肢として人気があります。

* 用途別: 商業印刷の回復力が業界関係者を驚かせる

新聞印刷は、発行部数の減少にもかかわらずアナログプレートの需要を支える重要な柱であり続けています。特に、新興国市場や地方紙では、コスト効率の高さからアナログプレートが依然として好まれています。商業印刷は、デジタル化の進展にもかかわらず、パッケージング、ラベル、プロモーション資料などの分野で堅調な需要を示しており、高品質な印刷物へのニーズがアナログプレート市場を牽引しています。教科書や雑誌の印刷も、教育分野での需要や特定のニッチ市場で安定した貢献をしています。

このレポートは、世界の従来型アナログプレート市場に関する詳細な分析を提供しています。調査は、市場の仮定、定義、および範囲を明確に設定し、綿密な調査方法に基づいて実施されています。

市場規模と成長予測:

世界の従来型アナログプレート市場は、2025年には88.1億米ドルの規模に達し、2030年には100.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は2.71%です。

市場の推進要因:

市場の成長を牽引する主な要因としては、以下が挙げられます。

* 新興経済国におけるPSプレートプロセッサーの導入基盤の拡大。

* 小規模オフセット印刷業者にとって、CTP(Computer-to-Plate)システムと比較して設備投資(CAPEX)およびプレートコストが低いこと。

* 低価格な中国製PSプレートの輸出急増。

* 特殊なセキュリティ印刷や選挙投票用紙の印刷など、アナログワークフローを必要とする特定の業務の存在。

* 環境に配慮したプレート化学技術の進化により、アナログプレートの寿命が延びていること。

* 南アジアにおける地方新聞印刷に対する政府の奨励策。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* CTPシステムへの急速な移行。

* 排水処理や化学物質の取り扱いに関する規制の厳格化。

* アルミニウム価格の変動によるPSプレートのマージン圧迫。

* パンデミック後の小規模商業印刷店の閉鎖。

主要セグメントの分析:

* プレートタイプ別: ポジティブPSプレートが2024年に売上高の43.21%を占め、確立された製造エコシステムにより明確なリードを維持しています。その他、ネガティブPSプレート、フォトポリマーアナログプレート、ジアゾプレート、バイメタルプレート、ポリエステルプレートなどが含まれます。

* 用途別: 商業印刷、新聞印刷、パッケージ印刷、セキュリティ・特殊印刷が主な用途です。商業印刷では、5,000枚以下の小ロット印刷において、イメージングヘッドの維持費やソフトウェア費用がかからないため、アナログプレートがCTPよりも40~60%コスト効率が良いとされています。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカに分類されます。特に中東・アフリカ地域は、新規の新聞印刷ラインの導入やメディア政策の支援により、3.78%のCAGRで最も速い成長を遂げると予測されています。

競争環境と貿易措置の影響:

市場の競争環境は、市場集中度、戦略的動向、市場シェア分析、およびAgfa-Gevaert、Fujifilm Holdings、Eastman Kodak Company、Lucky Huaguang Graphicsなどの主要企業のプロファイルを通じて詳細に分析されています。

貿易措置としては、米国が中国製アルミニウムプレートに対して最大317.44%のアンチダンピング関税を課していることが挙げられます。これにより、注文が韓国、ヨーロッパ、および国内サプライヤーに振り向けられ、短期的に価格が上昇する可能性があります。

その他の分析:

本レポートには、業界のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、市場機会と将来の展望(未開拓市場や満たされていないニーズの評価を含む)も含まれています。

このレポートは、2025年7月22日に最終更新されました。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興経済国におけるPS版プロセッサーの導入基盤

- 4.2.2 小規模オフセット印刷業者にとってのCTPと比較した低い設備投資と版コスト

- 4.2.3 低価格中国製PS版の輸出急増

- 4.2.4 アナログワークフローを必要とする特殊なセキュリティおよび選挙投票用紙の仕事

- 4.2.5 アナログライフサイクルを延長する環境最適化された版用化学薬品

- 4.2.6 南アジアにおける地方新聞印刷に対する政府のインセンティブ

-

4.3 市場の阻害要因

- 4.3.1 コンピューター・トゥ・プレート(CTP)システムへの急速な移行

- 4.3.2 より厳格な排水および化学物質取り扱い規制

- 4.3.3 アルミニウム価格の変動がPS版のマージンを圧迫

- 4.3.4 パンデミック後の小規模商業印刷店の閉鎖

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(数値)

-

5.1 プレートタイプ別

- 5.1.1 ポジ型PSプレート

- 5.1.2 ネガ型PSプレート

- 5.1.3 フォトリマーアナログプレート

- 5.1.4 ジアゾプレート

- 5.1.5 バイメタルプレート

- 5.1.6 ポリエステルプレート

-

5.2 用途別

- 5.2.1 商業印刷

- 5.2.2 新聞印刷

- 5.2.3 パッケージ印刷

- 5.2.4 セキュリティ・特殊印刷

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米諸国

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他の欧州諸国

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 日本

- 5.3.4.3 韓国

- 5.3.4.4 インド

- 5.3.4.5 その他のアジア太平洋諸国

- 5.3.5 中東・アフリカ

- 5.3.5.1 中東

- 5.3.5.1.1 サウジアラビア

- 5.3.5.1.2 アラブ首長国連邦

- 5.3.5.1.3 トルコ

- 5.3.5.1.4 その他の中東諸国

- 5.3.5.2 アフリカ

- 5.3.5.2.1 南アフリカ

- 5.3.5.2.2 ナイジェリア

- 5.3.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 アグフア・ゲバルト

- 6.4.2 富士フイルムホールディングス

- 6.4.3 イーストマン・コダック・カンパニー

- 6.4.4 ラッキー華光グラフィックス

- 6.4.5 テクノバ・イメージング・システムズ

- 6.4.6 河南恵達印刷技術

- 6.4.7 傲光印刷版グループ

- 6.4.8 マクダーミッド・グラフィックス・ソリューションズ

- 6.4.9 東レ

- 6.4.10 三菱製紙

- 6.4.11 IBF インダストリア・ブラジレイラ・デ・フィルムス

- 6.4.12 フリントグループ

- 6.4.13 デュポン・ド・ヌムール (サイレル)

- 6.4.14 ストロブ・ベンダー

- 6.4.15 重慶五洲印刷版

- 6.4.16 厦門Egraf (AMS)

- 6.4.17 テッテローデ (ハイデルベルグ NL)

- 6.4.18 IBF グラフィカ (スペイン)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「従来型アナログプレート」とは、デジタル技術が普及する以前から広く用いられてきた、情報を連続的な物理量(アナログ量)として記録・表現する媒体の総称でございます。特に、画像情報を光やX線などのエネルギーによって感光材料に化学的変化として記録し、その後、化学処理を経て目に見える画像として定着させる方式のプレートやフィルムを指すことが一般的です。デジタルセンサーやデジタルデータ処理を介さず、物理的な媒体そのものに情報が刻まれる点が最大の特徴であり、その連続的な階調表現や独特の質感が評価されてきました。

この「従来型アナログプレート」には、その用途に応じていくつかの種類がございます。最も代表的なものとしては、写真撮影に用いられる「銀塩写真フィルム」や「写真乾板」が挙げられます。これらは、光に反応する銀塩粒子を塗布した基材(フィルムベースやガラス板)で構成されており、露光後に現像・定着処理を行うことで画像が形成されます。写真フィルムは、35mm判、中判、大判といった様々なサイズがあり、芸術写真、報道写真、科学記録など幅広い分野で利用されてきました。写真乾板は、特に天文学や顕微鏡写真など、高精細な記録が求められる分野で歴史的に重要な役割を担ってきました。

次に、医療分野や産業分野で用いられる「X線フィルム」も重要な従来型アナログプレートの一種です。医療診断においては、骨折の診断、胸部疾患の検査、歯科治療など、体内の様子を非侵襲的に可視化するためにX線フィルムが長年使用されてきました。多くの場合、X線フィルムは「増感紙」と呼ばれる蛍光体シートと組み合わせてカセットに収められ、X線照射によって増感紙が発光し、その光がフィルムを感光させることで、少ないX線量で画像を得る仕組みです。産業分野では、溶接部の欠陥検査や鋳造品の内部検査など、非破壊検査(NDT)の目的でX線フィルムが用いられ、製品の品質管理や安全確保に貢献しています。

さらに、印刷分野における「印刷用プレート(PS版など)」も、広義の従来型アナログプレートに含まれることがあります。これらは、写真フィルムから焼き付けられた画像情報に基づいて、インクが付着する部分としない部分を形成し、オフセット印刷機などで大量の印刷物を製造するための版として機能します。

関連技術としては、まず「銀塩感光技術」がその根幹を成します。これは、ハロゲン化銀が光やX線などのエネルギーによって化学変化を起こし、潜像を形成する原理を利用したものです。潜像を目に見える画像にするためには、「化学現像処理」が不可欠であり、現像液、停止液、定着液といった複数の薬品を用いた複雑なプロセスを経て、画像が定着されます。この処理は、光を遮断した「暗室」で行われるのが一般的です。また、X線フィルムにおいては、X線量を低減しつつ鮮明な画像を得るために「増感紙」が不可欠な技術であり、その性能が画質に大きく影響します。写真撮影においては、カメラ、引き伸ばし機、プロジェクターといった「光学機器」が、アナログプレートの性能を最大限に引き出すために重要な役割を果たします。

市場背景を振り返りますと、従来型アナログプレートは、20世紀を通じて画像記録の主流であり、その技術は絶え間なく進化を遂げてきました。しかし、21世紀に入り、デジタルカメラ、CR(Computed Radiography)、DR(Digital Radiography)といったデジタルイメージング技術の急速な発展と普及により、その市場は大きく変化しました。デジタル技術は、即時性、画像処理の容易さ、データ保存・共有の利便性、環境負荷の低減(化学薬品の使用量削減)といった点で優位性を示し、多くの分野でアナログプレートを代替していきました。これにより、アナログプレートの製造メーカーは減少し、市場規模は大幅に縮小しました。

しかしながら、従来型アナログプレートは完全に姿を消したわけではありません。特定のニッチ市場や用途においては、その独自の価値が再評価され、現在も利用され続けています。例えば、写真分野では、銀塩フィルムが持つ独特の階調表現、粒状性、色彩、そして撮影から現像までのプロセスそのものが、芸術表現や趣味として根強い人気を保っています。また、一部の非破壊検査や科学研究の分野では、デジタルデータにはない長期保存性や、電磁パルス(EMP)などの特殊な環境下での堅牢性から、アナログフィルムが依然として選択されることがあります。教育現場においても、写真の原理や化学処理の基礎を学ぶ上で、アナログプレートは重要な教材としての価値を持っています。

将来展望としては、従来型アナログプレートの市場規模が再び拡大することは考えにくいものの、特定の分野での需要は今後も継続すると予測されます。製造コストの上昇やサプライチェーンの課題は残りますが、その独特の表現力や物理的な記録としての信頼性は、デジタル技術では代替できない価値として認識され続けるでしょう。特に、アナログ写真の文化的な価値や、デジタル化への反動としての「アナログ回帰」の動きは、今後も一定の市場を維持する要因となると考えられます。技術革新のペースは鈍化するかもしれませんが、既存の製品供給と、それを支えるコミュニティの活動によって、その存在は今後も維持されていくものと見られます。