自動車衝突回避システム市場:規模・シェア分析、成長トレンドと予測(2025年~2030年)

自動車衝突回避システム市場レポートは、機能タイプ(アダプティブ、自動化、モニタリング、および警告)、テクノロジータイプ(レーダー、ライダー、カメラ、および超音波)、車両タイプ(乗用車および商用車)、ならびに地域(北米、ヨーロッパ、アジア太平洋、およびその他の地域)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

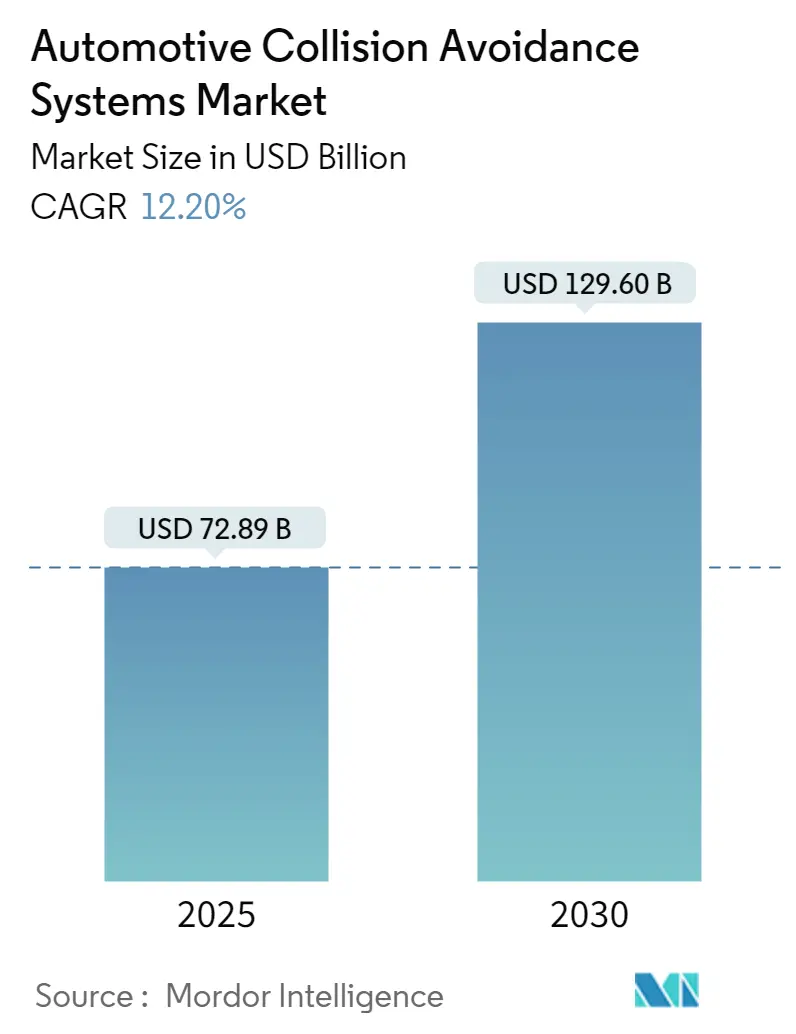

「自動車衝突回避システム市場レポート2030」は、2019年から2030年までの期間を対象とした市場分析です。この市場は、2025年には728.9億米ドルと推定され、2030年には1296.0億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は12.2%です。

市場概要

自動車衝突回避システムは、環境からの入力を受け取り、それに応じて適応することで差し迫った衝突を防ぐことを目的としています。これらのシステムは、センサーやカメラを使用してデータを収集し、制御ユニットで処理することで、ドライバーに衝突や負傷のリスクを高める懸念について警告を発します。

市場は、機能タイプ(アダプティブ、自動、モニタリング、警告)、技術タイプ(レーダー、ライダー、カメラ、超音波)、車両タイプ(乗用車、商用車)、および地域(北米、欧州、アジア太平洋、その他地域)によってセグメント化されています。

市場の成長要因と課題

各国の政府による自動車の安全システム改善に向けた様々な取り組みが、市場の重要な成長要因と見なされています。例えば、米国国家運輸安全委員会(NTSB)は、車両の乗員安全技術の導入を推奨する「最も望ましい交通安全改善策10項目」を発表しました。また、自動運転車への需要の高まりも、自動車衝突回避システムの需要を牽引しています。一方で、高い設置コストが市場成長の妨げとなっています。しかし、自動車安全基準への関心の高まりや、車両における電子統合の増加は、衝突回避システム市場のさらなる拡大機会を生み出すと期待されています。

主要な市場トレンドと洞察

1. LiDAR(ライダー)セグメントの著しい成長

先進運転支援システム(ADAS)市場は、予測期間中に大きく成長すると予想されています。様々な組織や大手OEMによる安全キャンペーンの増加は、車両安全に対する一般の意識を高める重要な要因です。顧客の間で意識が高まるにつれて、自動運転機能や先進安全機能を備えた車両への需要が増加しています。

LiDARは、レーザー光を対象物に照射し、その反射をセンサーで測定することで距離を測る技術です。自動車用LiDARシステムは、主に衝突警告・回避システム、死角モニター、車線維持支援、車線逸脱警告、アダプティブクルーズコントロールなどの半自動または完全自動運転支援機能に利用されています。また、自動運転車においては、あらゆる運転モードで完全な自動化を提供します。

自動運転車および半自動運転車産業における開発の進展、ADAS搭載車両に対する政府の重視、LiDARスタートアップへの投資と資金調達の急増などが、市場成長を牽引する主要因となると予想されます。

例えば、2023年11月には、AEye Inc.が車載LiDARシステム「4Sight™ Flex」の発売を発表しました。このシステムは、120度の水平視野角と30度の垂直視野角、最大0.05度×0.05度の超高解像度、10%反射率で最大275メートルの長距離検出能力を誇り、AEyeの第一世代設計と比較して約半分のサイズで消費電力も最大40%削減されています。

車両メーカーと機器サプライヤー双方からのこのような開発と、既存車両への拡張性という巨大な規模と可能性を考慮すると、このセグメントは予測期間中に著しい成長率を示すと予想されます。

2. アジア太平洋地域が最も急速に成長する市場

アジア太平洋地域は、最も急速に成長している市場です。ADAS搭載車両への需要の高まりと、建設的な政府支援が、予測期間中の対象市場の成長を後押しすると予想されます。顧客需要の増加に伴い、自動車メーカーは研究開発への投資を増やしています。センサーと技術の組み合わせは、自動車産業を根本的に変革しました。さらに、革新的な技術は新規顧客を引き付け、予測期間中に市場の大きな成長を牽引すると考えられます。

中国は、アジア太平洋地域における車両製造の主要国の一つであり、自動車メーカーの大きな存在感が、予測期間中に市場に有利な機会を生み出すと予想されます。中国自動車工業協会(CAAM)によると、2022年7月の中国の自動車販売台数は前年比29.7%増の242万台に達しました。純電気自動車、プラグインハイブリッド車、水素燃料電池車を含む新エネルギー車の販売台数は、2022年7月に前年比120%増加しました。

中国は世界最大のEV市場の一つであるだけでなく、最も急速に成長しているEVメーカーの一つでもあります。多くの企業が中国の自動車産業と共に拡大し、革新的な新製品を通じてウィンウィンのソリューションを達成するために、パートナーと共に改革を受け入れています。

例えば、2023年2月には、Geelyが新型マイクロ電気自動車「Panda Mini」の発売を正式に発表しました。この車両は、標準構成で9.2インチのカラーインストルメントパネル、ABS(アンチロック・ブレーキ・システム)、EBD(電子制御制動力配分システム)を搭載しています。一部のモデルには8インチのセンターディスプレイとバックアップカメラが装備されており、様々な運転シナリオでドライバーを支援します。

競争環境

自動車衝突回避システム市場は、Continental、Delphi、Denso、Autoliv、Mobileye、Panasonic、Hellaといった少数の企業によって支配されています。しかし、この市場は依然として多くの新規参入企業を引き付けており、市場が持つ大きな潜在性を示しています。これらの企業は、パートナーシップを締結し、最新のADAS機能への投資を計画しています。

例えば、2023年11月には、Hesai TechnologyがGreat Wall Motorsとの自動車用LiDAR設計パートナーシップを発表しました。GWMの複数の乗用車モデルにHesaiの超高解像度長距離LiDAR「AT128」が搭載される予定で、2024年から量産・納入が開始される計画です。

また、2023年6月には、日産自動車が交差点衝突回避機能を備えた新しいLiDARベースの先進運転支援技術の開発を発表しました。この技術は、次世代LiDARを活用したグラウンドトゥルース知覚技術に基づいた交差点衝突回避のための新しい制御ロジックを特徴としており、物体の速度、位置、および横方向からの衝突の潜在的リスクを検出することができます。

主要な業界リーダーには、Continental AG、Delphi Automotive、Robert Bosch GmbH、Autoliv Inc.、Mobileyeなどが挙げられます。

最近の業界動向

* 2023年8月:Innoviz TechnologiesとBMWグループは、新世代LiDARのBサンプル開発段階を開始し、協業を発表しました。この新たな開発契約に基づき、Innovizは第2世代LiDARセンサー「InnovizTwo」に基づいたBサンプルを開発します。

* 2023年9月:Innoviz Technologiesは、株式会社アスクとの間で日本におけるLiDAR製品の販売に関する販売代理店契約を締結しました。

* 2022年6月:ZFグループは、インドのハイデラバードに新しい技術センター施設を開設しました。この技術センターは、eモビリティ、ADAS、統合安全、車両運動制御、デジタル化といった技術分野において、ZFグループにとって極めて重要です。

* 2022年4月:Hesai Technologyは、WeRideとの間で新たな戦略的協力協定を発表しました。この協定に基づき、両社は車載グレードのハイブリッドソリッドステートLiDARの自動運転車への応用を推進し、WeRideの自動運転技術の規模展開と商業応用を強化します。

自動車衝突回避システム市場に関する本レポートは、その概要、市場動向、セグメンテーション、競争環境、および将来の展望を詳細に分析しています。

1. 調査の範囲と定義

本レポートで対象とする自動車衝突回避システム、またはドライバーアシスタンスシステムは、音や光でドライバーに警告することにより、衝突を防止またはその深刻度を軽減するように設計されています。市場は、機能タイプ(適応型、自動型、監視型、警告型)、技術タイプ(レーダー、LiDAR、カメラ、超音波)、車両タイプ(乗用車、商用車)、および地域(北米、欧州、アジア太平洋、その他地域)に分類され、各セグメントの市場規模と予測が米ドル建てで提供されています。

2. 市場規模と成長予測

自動車衝突回避システム市場は、今後堅調な成長が見込まれています。2024年には640億米ドルと推定され、2025年には728.9億米ドルに達すると予測されています。さらに、2025年から2030年にかけては年平均成長率(CAGR)12.20%で成長し、2030年には1296億米ドルに達すると予測されています。

3. 市場の推進要因と阻害要因

市場の主要な推進要因としては、「自動運転車の需要増加」が挙げられます。自動運転技術の進化と普及に伴い、衝突回避システムの搭載が不可欠となり、市場成長を強力に後押ししています。

一方、市場の成長を阻害する要因としては、「高い設置コスト」が指摘されています。システムの導入にかかる費用が、特に一部の車両タイプや地域において、普及の障壁となる可能性があります。

4. 業界の魅力度分析

本レポートでは、ポーターのファイブフォース分析を通じて業界の魅力度を評価しています。具体的には、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、および競争ライバル関係の激しさが分析されています。これにより、市場の競争構造と潜在的な収益性が多角的に検討されています。

5. 市場セグメンテーションの詳細

* 機能タイプ別: 適応型、自動型、監視型、警告型の4つの主要な機能タイプに分けられ、それぞれの市場動向が分析されています。

* 技術タイプ別: レーダー、LiDAR、カメラ、超音波といった主要なセンシング技術に基づいて市場が区分されており、各技術の採用状況と将来性が評価されています。

* 車両タイプ別: 乗用車と商用車の2つの主要な車両タイプに分類され、それぞれのセグメントにおける衝突回避システムの需要と導入状況が調査されています。

* 地域別: 北米(米国、カナダ、その他北米)、欧州(ドイツ、英国、フランス、ノルウェー、その他欧州)、アジア太平洋(中国、日本、インド、韓国、その他アジア太平洋)、およびその他地域(南米、中東・アフリカ)に細分化され、地域ごとの市場特性と成長機会が分析されています。

6. 競争環境

市場の競争環境については、主要ベンダーの市場シェアが分析されており、Continental AG、Delphi Automotive、Robert Bosch GmbH、Autoliv Inc.、Mobileyeなどが主要企業として挙げられています。これらの企業に加え、Denso Corporation、Infineon Technologies、Panasonic Corporation、ZF Group、Siemens AG、Bendix Commercial Vehicle Systems LLC、Toyota、WABCO Vehicle Control Services、Fujitsu Laboratories Ltd、Magna International、Hyundai Mobis、Hella KGaA Hueck & Co.、National Instruments Corp.といった多数の企業プロファイルも含まれています。

7. 市場機会と将来のトレンド

将来のトレンドおよび市場機会としては、「研究開発への投資増加」が重要な要素として挙げられています。技術革新と性能向上に向けた継続的な投資が、市場のさらなる発展を促進すると見込まれています。

8. 地域別ハイライト

地域別では、2025年において欧州が最大の市場シェアを占めると予測されています。一方、2025年から2030年の予測期間においては、アジア太平洋地域が最も高い年平均成長率(CAGR)で成長すると推定されており、特に中国、日本、インド、韓国などの国々が市場拡大を牽引すると考えられます。

このレポートは、自動車衝突回避システム市場の包括的な理解を提供し、関係者が戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

-

4.1 市場の推進要因

- 4.1.1 自動運転車の需要増加が市場の成長を促進

-

4.2 市場の阻害要因

- 4.2.1 高い設置コストが市場の成長を妨げる可能性

-

4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 新規参入の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給業者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場のセグメンテーション

-

5.1 機能タイプ別

- 5.1.1 適応型

- 5.1.2 自動型

- 5.1.3 監視型

- 5.1.4 警告型

-

5.2 技術タイプ別

- 5.2.1 レーダー

- 5.2.2 ライダー

- 5.2.3 カメラ

- 5.2.4 超音波

-

5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 商用車

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 ノルウェー

- 5.4.2.5 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 その他の地域

- 5.4.4.1 南米

- 5.4.4.2 中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル*

- 6.2.1 コンチネンタルAG

- 6.2.2 デルファイ・オートモーティブ

- 6.2.3 デンソー株式会社

- 6.2.4 インフィニオン・テクノロジーズ

- 6.2.5 パナソニック株式会社

- 6.2.6 ロバート・ボッシュGmbH

- 6.2.7 ZFグループ

- 6.2.8 オートリブ株式会社

- 6.2.9 シーメンスAG

- 6.2.10 ベンディックス商用車システムズLLC

- 6.2.11 トヨタ

- 6.2.12 WABCOビークルコントロールサービス

- 6.2.13 富士通研究所

- 6.2.14 マグナ・インターナショナル

- 6.2.15 モービルアイ

- 6.2.16 ヒュンダイモービス

- 6.2.17 ヘラKGaAヒューク&Co.

- 6.2.18 ナショナルインスツルメンツ社

7. 市場機会と将来のトレンド

- 7.1 研究開発への投資の増加

*** 本調査レポートに関するお問い合わせ ***

自動車衝突回避システムは、車両が他の車両、歩行者、自転車、または障害物などとの衝突を未然に防ぐ、あるいは衝突時の被害を軽減することを目的とした先進運転支援システム(ADAS)の中核をなす技術でございます。このシステムは、車両周辺の状況を常に監視し、潜在的な危険を検知した場合にドライバーに警告を発したり、自動的にブレーキやステアリング操作を行うことで、安全な運転を支援いたします。その進化は、単なる警告機能から、より積極的な車両制御へと発展し、交通事故の削減に大きく貢献しております。

このシステムの主な種類としては、まず「前方衝突警報(FCW)」がございます。これは、前方の車両や障害物との衝突の危険が迫った際に、音や表示でドライバーに警告する機能です。さらに進んだものとして「自動緊急ブレーキ(AEB)」があり、警告にもかかわらずドライバーが反応しない場合に、システムが自動的にブレーキを作動させ、衝突を回避または被害を軽減いたします。このAEBは、歩行者や自転車の検知機能を持つものも増えております。また、「車線逸脱警報(LDW)」は、車両が意図せず車線を逸脱しそうになった際に警告を発し、「車線維持支援(LKA)」は、ステアリング操作を補助して車両を車線内に維持する機能です。側方衝突の回避を支援するシステムとしては、「死角監視システム(BSM)」が挙げられ、後方から接近する車両を検知してドライバーに知らせます。駐車時や後退時の衝突を防ぐ「後方交差交通警報(RCTA)」や、駐車支援システムも衝突回避の一環として機能いたします。さらに、「アダプティブクルーズコントロール(ACC)」は、先行車との車間距離を自動で維持する機能であり、間接的に衝突リスクを低減する役割も担っております。これらのシステムは、警告のみを行うパッシブなものから、車両を積極的に制御するアクティブなものまで多岐にわたります。

自動車衝突回避システムの用途は非常に広範でございます。日常の一般道での運転においては、交差点での飛び出しや渋滞時の追突、歩行者や自転車との接触事故の防止に役立ちます。高速道路での運転では、車線維持支援やアダプティブクルーズコントロールがドライバーの負担を軽減し、長距離運転における集中力の低下による事故を防ぐ効果が期待されます。また、駐車時における壁や他の車両との接触を回避する支援も行います。商用車においては、ドライバーの疲労軽減と安全性の向上、さらには事故による運行停止リスクの低減や保険料の抑制にも寄与しております。将来的には、自動運転技術の基盤として、より高度な判断と制御を行う上で不可欠な要素となります。

このシステムを支える関連技術は多岐にわたります。まず、車両周辺の状況を認識するための「センサー技術」が重要です。ミリ波レーダーは、距離や速度の測定に優れ、悪天候下でも高い性能を発揮します。LiDARは、高精度な3D空間認識を可能にし、障害物の形状や位置を詳細に把握できます。カメラは、画像認識により歩行者や車両の種類、車線、交通標識などを識別するのに用いられます。短距離の障害物検知には超音波センサーが利用されます。これらのセンサーから得られた膨大なデータを処理し、衝突リスクを判断するのが「電子制御ユニット(ECU)」であり、高度なアルゴリズムとAI/機械学習技術が活用されております。そして、判断結果に基づいて車両を制御する「アクチュエーター」として、自動ブレーキシステム、電動パワーステアリングシステム、スロットル制御システムなどが連携して機能いたします。さらに、高精度地図情報や、車両間・路車間通信(V2X)技術も、より広範囲な状況認識と予測を可能にし、システムの性能向上に貢献しております。

市場背景としましては、世界的な交通事故死傷者数の削減が喫緊の課題となっており、各国政府や国際機関が自動車の安全基準強化を推進していることが挙げられます。例えば、欧州のEuro NCAPや日本のASV(先進安全自動車)推進プロジェクトなどが、衝突回避システムの普及を後押ししております。消費者の安全意識の高まりも、システム搭載車の需要を押し上げる要因となっております。また、衝突回避システムを搭載した車両は、保険料が割引されるケースもあり、経済的なメリットも普及を促進しております。技術の進歩により、センサーやECUのコストが低下し、システムの信頼性が向上したことも、新車への標準搭載化を加速させております。一方で、システムの誤作動や、ドライバーがシステムに過度に依存することによる注意力の低下、さらにはサイバーセキュリティの確保といった課題も存在し、これらに対する継続的な改善が求められております。

将来展望としましては、自動車衝突回避システムは、自動運転技術の進化と密接に連携しながら、さらなる発展を遂げると予想されます。センサーフュージョン技術の高度化により、複数のセンサー情報を統合・解析することで、より正確かつロバストな状況認識が可能になります。AI/機械学習の進化は、複雑な交通状況におけるリスク予測能力を向上させ、ドライバーの意図や周囲の車両の動きをより的確に予測できるようになるでしょう。V2X通信の普及により、見通しの悪い交差点やカーブの先など、センサーだけでは検知しにくい危険も事前に察知し、より広範囲かつ早期の衝突回避が可能となります。また、システムはドライバーの運転スタイルや好みに合わせてパーソナライズされ、より自然で快適な運転支援を提供するようになるかもしれません。ソフトウェアの無線アップデート(OTA)により、購入後もシステムの性能が向上し、新たな機能が追加されることも一般的になるでしょう。最終的には、すべての車両に衝突回避システムが標準装備され、交通事故ゼロ社会の実現に向けた重要な柱となることが期待されております。特に、歩行者や自転車といった交通弱者の保護を目的とした機能のさらなる強化が、今後の開発の重要な焦点となるでしょう。