半導体エッチング装置市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

半導体エッチング装置市場レポートは、用途(ロジック/MPU、メモリなど)、装置タイプ(反応性イオンエッチング装置、ICPエッチング装置、深掘りRIE、湿式エッチングシステム、高アスペクト比エッチング、原子層エッチング)、エッチング技術(ドライエッチング、ウェットエッチング)、プロセスタイプ(FEOL(Front-End-Of-Line)エッチング、BEOL(Back-End-Of-Line)エッチング)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

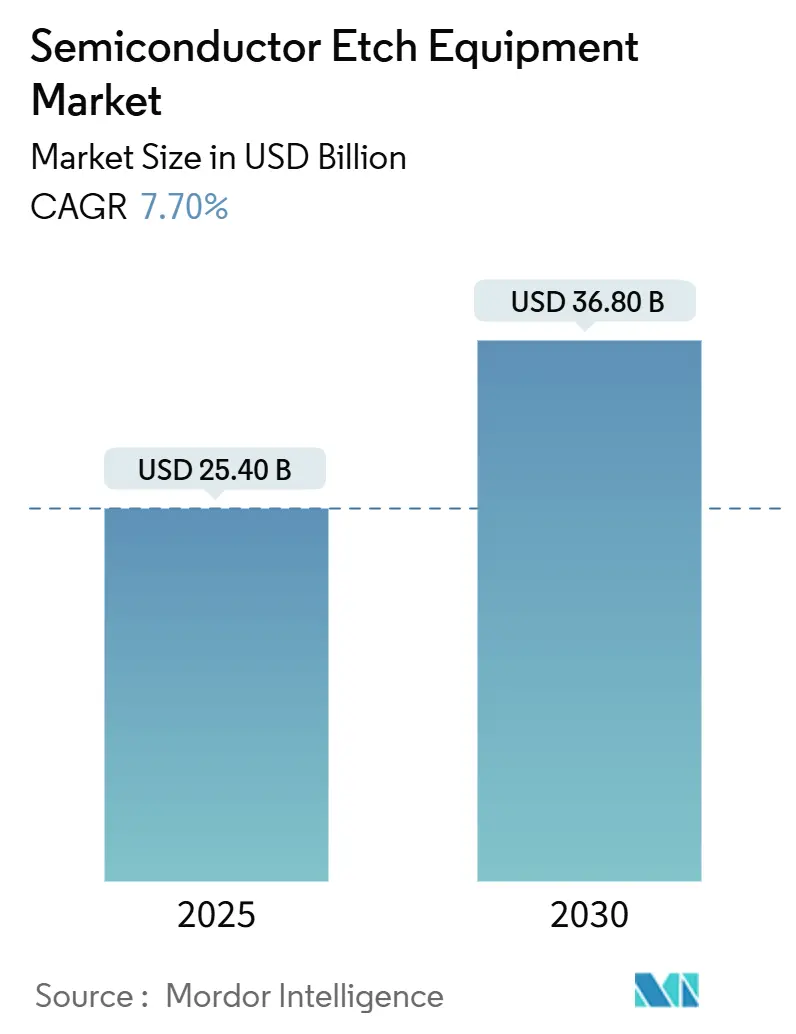

半導体エッチング装置市場は、2025年から2030年にかけて年平均成長率(CAGR)7.70%で成長し、2025年の254億米ドルから2030年には368億米ドルに達すると予測されています。本レポートは、アプリケーション(ロジック/MPU、メモリなど)、装置タイプ(リアクティブイオンエッチング装置、ICPエッチング装置、ディープRIE、ウェットエッチングシステム、高アスペクト比エッチング、原子層エッチングなど)、エッチング技術(ドライエッチング、ウェットエッチング)、プロセスタイプ(フロントエンド・オブ・ライン(FEOL)エッチング、バックエンド・オブ・ライン(BEOL)エッチング)、および地域別に市場を分析しています。市場の集中度は高く、アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も急速に成長する市場となる見込みです。

市場概要と成長要因

この市場成長は、先端プロセスノードへの継続的な設備投資、ゲート・オール・アラウンド(GAA)トランジスタの採用加速、およびヘテロジニアス統合の普及拡大によって牽引されています。人工知能(AI)ワークロードの増加、電気自動車(EV)生産の拡大、各国の補助金プログラムも、エッチング装置の設置基盤を拡大させています。一方で、ヘリウムの継続的な不足や輸出管理規制が投資のタイミングに影響を与えています。

ロジックおよびマイクロプロセッサ(MPU)製造工場は最も設備集約的な顧客であり、出荷台数で最大のシェアを占めていますが、高帯域幅メモリ(HBM)および先端パッケージングラインは、データセンター事業者からの高帯域幅とエネルギー効率向上への要求に応えるため、最も速いユニット成長を記録しています。装置タイプ別では、原子層エッチング(ALE)プラットフォームが最高の収益成長を記録していますが、誘導結合プラズマ(ICP)装置は、そのスループットと化学的柔軟性により、依然として大量生産ラインの基盤となっています。地域的には、アジア太平洋地域が設備容量で優位に立っていますが、北米、欧州、中東における補助金に支えられた工場プロジェクトにより、半導体エッチング装置市場の地理的フットプリントは着実に多様化しています。

主要な市場セグメント

* アプリケーション別:

2024年において、ロジックおよびマイクロプロセッサラインが市場シェアの37.20%を占めました。これは、3nm以下の構造への移行が最も速く進んでいるためです。先端パッケージングおよび高帯域幅メモリ(HBM)ラインは、AIアクセラレータによるロジックダイと積層DRAMの組み合わせにより、2030年までに年平均成長率8.93%で成長すると予測されています。TSMCは2025年末までにCoWoSパッケージング生産を月産65,000ウェハーに拡大する予定です。パワーデバイスおよびディスクリートデバイスは、EVインバータや急速充電器にSiCスイッチがより多く組み込まれることで加速しており、特殊なディープリアクティブイオンエッチング(Deep RIE)システムが求められています。

* 装置タイプ別:

誘導結合プラズマ(ICP)装置は、2024年の収益の33.80%を占め、大量生産工場の基盤としての地位を確立しています。原子層エッチング(ALE)プラットフォームは、半導体エッチング装置市場がオングストロームレベルの制御へと移行する中で、年平均成長率9.13%で最高の成長を記録しています。高アスペクト比モジュールは、60:1を超える3D NANDトレンチに対応しています。ウェットベンチシステムは、等方性洗浄やプリボンド表面処理に引き続き使用されていますが、その全体的なシェアは減少しています。

* エッチング技術別:

ドライエッチングは、2024年の世界支出の68.50%を占め、2030年までに年平均成長率10.53%で増加すると予測されており、精密な垂直プロファイルにとって不可欠です。ウェットエッチングは、TSVの露出やウェハー薄化など、全体的な材料除去を必要とする特殊な工程で維持されていますが、その相対的なフットプリントは縮小し続けています。

* プロセスタイプ別:

フロントエンド・オブ・ライン(FEOL)工程は、トランジスタの性能を決定するため、最も厳しい寸法公差が要求され、最高の平均販売価格(ASP)を確保しています。ゲート・オール・アラウンド(GAA)フローは、FinFETノードと比較して、個別のエッチングパスを2倍以上に増やし、原子層制御された化学に対する需要を増幅させています。バックエンド・オブ・ライン(BEOL)ラインは、相互接続金属と誘電体堆積に焦点を当てており、軸スループットと層あたりのコストを重視しています。

地域別分析

アジア太平洋地域は、台湾、韓国、中国本土が数十億ドル規模の設備増強を継続した結果、2024年の収益の71.40%を占めました。北米のシェアは、500億米ドルを超えるCHIPS法によるインセンティブによって支えられています。Intelのオハイオ工場建設やTSMCのアリゾナ工場は、大規模なマルチチャンバーエッチング装置の受注を牽引しています。欧州CHIPS法による資金は、ドイツ、フランス、アイルランドでのプロジェクトを推進し、今後10年間の装置出荷の見通しを広げています。中東およびアフリカ地域は、政府が戦略的自律性を追求する中で、年平均成長率10.92%で最も急速な拡大を記録すると予測されています。

競争環境

Applied Materials、Lam Research、Tokyo Electronの3社は、2024年の市場収益の主要なシェアを占めており、高い参入障壁を浮き彫りにしています。彼らの規模は、小規模な競合他社には真似できないマルチサイト部品倉庫やチャンバー内センサーの研究開発を可能にしています。米国の輸出管理規制は、特定の中国工場への最先端装置の出荷を制限しており、ベンダーは二重の製品ライン(規制のない市場向けのフルスペックバージョンと、規制に準拠したプロセス制限付きバージョン)を開発せざるを得なくなっています。NAURAやAdvanced Micro-Fabrication Equipmentなどの中国サプライヤーは、政府補助金と現地化されたサービスネットワークを活用し、28nm以上の装置を割引価格で提供しています。

最近の業界動向

* 2025年1月:Lam Researchは、AI関連の強い需要を背景に、2025年第3四半期の売上高が47億2,000万米ドルに達したと発表しました。

* 2024年12月:TSMCは、2025年第4四半期までにCoWoSの生産能力を月産65,000ウェハーに拡大することを確認しました。

* 2024年12月:ULVACは、エッチングラインを補完する成膜装置「ENTRON-EXX」を発表しました。

* 2024年11月:Applied Materialsは、グローバルな研究開発を強化するため、バンガロールに新たなエンジニアリングセンターを開設しました。

半導体エッチング装置市場は、技術革新と戦略的投資に支えられ、今後も堅調な成長が見込まれます。特に、微細化の進展、GAAトランジスタへの移行、先端パッケージングの需要増加が市場を牽引する一方で、地政学的な要因やサプライチェーンの課題が市場の動向に影響を与えるでしょう。

このレポートは、半導体エッチング装置市場に関する詳細な分析を提供しています。半導体エッチング装置は、半導体デバイス製造プロセスにおいて、シリコンウェハー基板表面から特定の材料を化学的に除去し、パターンを形成するために使用される重要な装置です。市場は、高密度および低密度エッチング装置といった製品タイプ、導体、誘電体、ポリシリコンエッチングといったエッチング膜タイプ、ファウンドリ、MEMS、センサー、パワーデバイスといったアプリケーション、そして北米、欧州、アジア太平洋、その他の地域といった地理的区分でセグメント化され、各セグメントの市場規模が米ドル建てで示されています。

市場は2025年から2030年にかけて年平均成長率(CAGR)7.70%で成長し、2030年には368億米ドルに達すると予測されています。2024年には、ロジックおよびマイクロプロセッサ製造工場がエッチング装置への支出を主導し、市場収益の37.20%を占めました。特に、原子層エッチング(ALE)システムは、3nm以下のノードに必要な原子レベルの精度を提供するため、2030年までCAGR 9.13%で最も急速に成長すると見込まれています。地域別では、台湾、韓国、中国における製造工場の集中により、アジア太平洋地域が2024年の市場収益の71.40%を占め、圧倒的な存在感を示しています。主要企業としては、Applied Materials、Lam Research、Tokyo Electronの3社が市場収益の約75%を占めています。短期的な成長を阻害する主な要因は、メモリ分野における設備投資の周期的な変動であり、景気後退時にはエッチング装置の受注が20%以上減少する可能性があります。

市場の成長を推進する要因としては、3nmノード以下の装置の小型化、中国のファウンドリにおける急速な生産能力増強、ゲートオールアラウンド(GAA)トランジスタへの移行、パワーデバイスにおける300mmから200mmへのレトロフィット需要、米国およびEUのCHIPS法による製造工場補助金支出、そしてヘテロジニアスインテグレーションと先進パッケージングの進展が挙げられます。

一方、市場の抑制要因としては、メモリ分野における設備投資の周期的な変動に加え、ヘリウムや希ガス供給の途絶、装置の平均販売価格上昇と投資収益率(ROI)のバランス、輸出管理規制遵守コストの増加などがあります。レポートでは、これらの要因に加え、マクロ経済要因の影響、産業サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)についても詳細に分析しています。

市場規模と成長予測は、ロジック/MPU、メモリ、ファウンドリサービス、パワーおよびディスクリートデバイス、MEMSおよびセンサー、先進パッケージング/HBMなどのアプリケーション別、反応性イオンエッチング(RIE)、誘導結合プラズマ(ICP)エッチング装置、深堀RIE(DRIE)、ウェットエッチングシステム、高アスペクト比エッチング(HARP)、原子層エッチング(ALE)などの装置タイプ別、ドライエッチングとウェットエッチングのエッチング技術別、FEOL(Front-End-of-Line)エッチングとBEOL(Back-End-of-Line)エッチングのプロセスタイプ別、そして北米、南米、欧州、アジア太平洋、中東およびアフリカといった地域別に詳細に分析されています。競争環境の章では、市場集中度、戦略的動向、市場シェア分析に加え、Applied Materials、Lam Research、Tokyo Electron、Hitachi High-Techなど、主要20社以上の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが網羅されています。

最後に、レポートは市場の機会と将来の展望に焦点を当て、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長戦略の方向性を示しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 マクロ経済要因の影響

- 4.3 産業サプライチェーン分析

-

4.4 市場の推進要因

- 4.4.1 3nmノード以下の装置の小型化

- 4.4.2 中国のファウンドリにおける急速な生産能力増強

- 4.4.3 ゲートオールアラウンド(GAA)トランジスタへの移行

- 4.4.4 パワーデバイスにおける300mmから200mmへのレトロフィット需要

- 4.4.5 米国およびEUのファブ補助金支出(CHIPS法)

- 4.4.6 ヘテロジニアス統合と高度なパッケージング

-

4.5 市場の阻害要因

- 4.5.1 メモリ分野における設備投資の周期的な変動

- 4.5.2 ヘリウムおよび希ガスの供給途絶

- 4.5.3 装置の平均販売価格の上昇とROI

- 4.5.4 輸出管理コンプライアンスコストの増加

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5フォース分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手/消費者の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 アプリケーション別

- 5.1.1 ロジック / MPU

- 5.1.2 メモリ

- 5.1.3 ファウンドリサービス

- 5.1.4 パワーおよびディスクリートデバイス

- 5.1.5 MEMSおよびセンサー

- 5.1.6 高度パッケージング / HBM

- 5.1.7 その他

-

5.2 装置タイプ別

- 5.2.1 反応性イオンエッチャー (RIE)

- 5.2.2 誘導結合プラズマ (ICP) エッチャー

- 5.2.3 ディープRIE (DRIE)

- 5.2.4 湿式エッチングシステム

- 5.2.5 高アスペクト比エッチング (HARP)

- 5.2.6 原子層エッチング (ALE)

-

5.3 エッチング技術別

- 5.3.1 ドライエッチング

- 5.3.2 ウェットエッチング

-

5.4 プロセスタイプ別

- 5.4.1 フロントエンドオブライン (FEOL) エッチング

- 5.4.2 バックエンドオブライン (BEOL) エッチング

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 アプライド マテリアルズ株式会社

- 6.4.2 ラムリサーチ株式会社

- 6.4.3 東京エレクトロン株式会社

- 6.4.4 株式会社日立ハイテク

- 6.4.5 プラズマサームLLC

- 6.4.6 ASMインターナショナルN.V.

- 6.4.7 NAURAテクノロジーグループ株式会社

- 6.4.8 オックスフォード・インスツルメンツ・プラズマテクノロジー株式会社

- 6.4.9 SPTSテクノロジーズ株式会社 (KLA)

- 6.4.10 株式会社アルバック

- 6.4.11 ヴィーコ・インスツルメンツ株式会社

- 6.4.12 サムコ株式会社

- 6.4.13 アドバンスト・マイクロファブリケーション・イクイップメント株式会社 (AMEC)

- 6.4.14 マトソン・テクノロジー株式会社

- 6.4.15 グローバルファウンドリーズ株式会社 (自社ツール)

- 6.4.16 蘇州瑞道科技有限公司

- 6.4.17 PVAテプラAG

- 6.4.18 コリアルSAS

- 6.4.19 トリオン・テクノロジー株式会社

- 6.4.20 テスカン・オルセー・ホールディングa.s.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

半導体エッチング装置は、半導体製造プロセスにおいて、ウェーハ上に形成された薄膜を、フォトリソグラフィによって描かれたパターンに従って選択的に除去する装置でございます。この工程は、半導体デバイスの電気回路を形成するために不可欠であり、微細化と高性能化を追求する半導体産業の根幹を支える重要な技術の一つでございます。

エッチング装置は、大きく分けて「ウェットエッチング装置」と「ドライエッチング装置」の二種類に分類されます。ウェットエッチング装置は、薬液(酸、アルカリ、有機溶剤など)を用いて薄膜を化学的に溶解・除去する方式でございます。比較的安価で、ウェーハへのダメージが少ないという利点がありますが、薬液が等方的に作用するため、微細なパターン形成には不向きな場合が多いです。主に、ウェーハ全体の洗浄、大面積の膜除去、あるいはプラズマダメージ層の除去などに用いられます。一方、ドライエッチング装置は、プラズマ(ガスをイオン化して生成)を利用して薄膜を物理的、または化学的に除去する方式でございます。プラズマ中のイオンがウェーハ表面に垂直に衝突することで、異方性エッチングが可能となり、微細で高精度なパターン形成を実現できるため、現在の半導体製造の主流となっております。

ドライエッチング装置には、プラズマ生成方式やエッチングメカニズムの違いにより、いくつかの種類がございます。代表的なものとしては、反応性イオンエッチング(RIE: Reactive Ion Etching)装置が挙げられます。これは、プラズマ中のイオンによる物理的なスパッタリングと、ラジカルによる化学反応を組み合わせた方式で、広く普及しております。より高密度なプラズマを生成し、イオンエネルギーとラジカル密度を独立して制御できる装置として、誘導結合プラズマ(ICP: Inductively Coupled Plasma)エッチング装置や、電子サイクロトロン共鳴(ECR: Electron Cyclotron Resonance)エッチング装置などがございます。これらは、高速かつ高選択比のエッチングが可能であり、特に微細な構造や高アスペクト比の加工に強みを発揮いたします。近年では、原子層エッチング(ALE: Atomic Layer Etching)と呼ばれる、原子一層ずつを精密に除去する技術も開発されており、次世代の極微細加工技術として注目されております。

エッチング装置の用途は多岐にわたります。トランジスタのゲート電極やソース/ドレイン領域の形成、金属配線(銅、アルミニウムなど)のパターン形成、層間絶縁膜にコンタクトホールやビアホールを開口する工程、さらにはMEMS(微小電気機械システム)やNEMS(ナノ電気機械システム)における微細構造の形成、TSV(Through-Silicon Via)などの3次元実装技術にも不可欠でございます。エッチングの対象となる材料も、シリコン、酸化膜、窒化膜、各種金属膜(Al, Cu, Wなど)、フォトレジストなど、多種多様であり、それぞれの材料特性に応じた最適なエッチングガスやプロセス条件が選択されます。

関連技術としては、まずエッチングの前工程であるフォトリソグラフィが挙げられます。これは、エッチングの元となるパターンをウェーハ上に形成する技術であり、エッチング装置と密接に連携いたします。また、エッチング対象となる薄膜を形成する成膜技術(CVD、PVDなど)も不可欠でございます。エッチング後には、残渣やパーティクルを除去するための洗浄技術、そしてエッチングされたパターン寸法や形状、欠陥を評価するための計測・検査技術が重要となります。さらに、エッチングプロセスの最適化には、プロセスシミュレーション技術が活用され、エッチングガスやレジスト材料、装置部材といった材料技術も、エッチング性能を左右する重要な要素でございます。

市場背景としましては、半導体市場全体の成長、特にデータセンター、AI、5G、IoTといった分野での需要拡大に伴い、半導体エッチング装置市場も堅調に拡大しております。先端ロジック半導体や、NAND型フラッシュメモリ、DRAMといったメモリ半導体への大規模な設備投資が市場を牽引しております。主要なプレイヤーとしては、日本の東京エレクトロン、米国のLam Research、Applied Materialsなどが挙げられ、これらの企業が技術革新をリードしております。現在のトレンドとしては、微細化の限界に挑戦するEUVリソグラフィとの連携、FinFETやGAA(Gate-All-Around)トランジスタ、3D NANDといった3次元構造の複雑化・多層化への対応が挙げられます。これに伴い、高アスペクト比のエッチング、精密なプロセス制御、そしてAIや機械学習を活用した歩留まり向上や予知保全の導入が進められております。また、PFCガス(温室効果ガス)の削減など、環境負荷低減への取り組みも重要な課題となっております。

将来展望としましては、半導体の極微細化は今後も継続し、サブナノメートル領域への挑戦が続くと予想されます。これには、原子層エッチング(ALE)のような極めて精密なエッチング技術の実用化が不可欠となるでしょう。また、3D NANDのさらなる積層化や、GAAトランジスタの普及、TSV技術の進化など、3次元構造の複雑化・高度化が加速いたします。これに伴い、高アスペクト比かつ高選択比のエッチング技術がより一層求められます。シリコン以外の新材料、例えばGaNやSiCといったパワー半導体、あるいは量子コンピュータやフォトニクス向けの新材料に対応するエッチング技術の開発も進められるでしょう。成膜、エッチング、洗浄、検査といった各プロセスを統合的に最適化する「プロセスインテグレーション」の重要性が増し、AIや機械学習を活用したプロセスレシピの自動最適化、予知保全、歩留まり向上への貢献が期待されます。さらに、省エネルギー化、環境負荷物質の削減、リサイクルといったサステナビリティへの配慮も、今後のエッチング装置開発における重要なテーマとなることは間違いございません。地政学的なリスクの高まりを受け、サプライチェーンの強靭化も重要な課題として認識されております。