免疫血液学市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

免疫血液学市場レポートは、製品(免疫血液学アナライザー[半自動および全自動]、免疫血液学試薬[赤血球試薬、抗血清試薬など])、用途(血液型判定、抗体スクリーニングなど)、エンドユーザー(病院、診断検査機関など)、および地域(北米、欧州など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

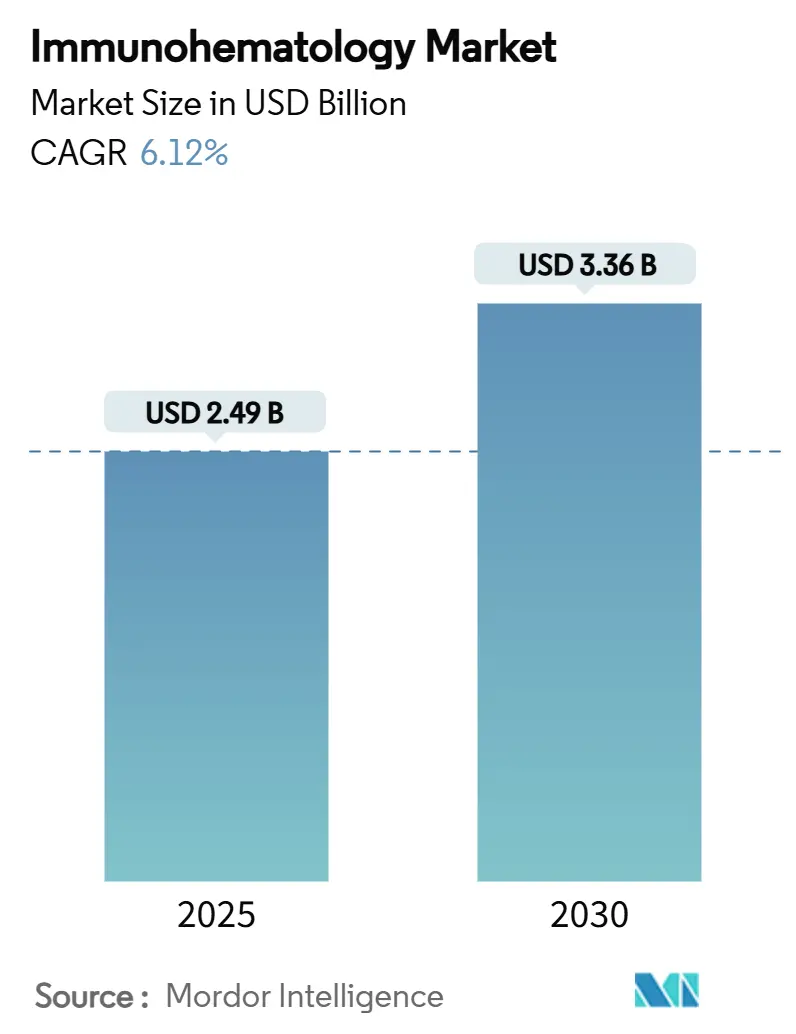

免疫血液学市場は、2025年には24.9億米ドル、2030年には33.6億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)6.12%で着実に成長すると見込まれています。この成長は、世界的な高齢化、外傷やヘモグロビン異常症の増加、普遍的な抗体スクリーニングの義務化、分析装置の急速な自動化といった要因に支えられています。また、検査室開発検査(LDT)に関する規制枠組みの強化も、輸血サービスの標準化を加速させ、市場に影響を与えています。ベンダーは、ハイスループット分析装置、AI駆動型解釈ソフトウェア、モノクローナル試薬の革新によって生まれる機会を捉えつつ、最近の試薬不足で明らかになったサプライチェーンの脆弱性に対処しています。競争環境は中程度であり、グローバルリーダーは技術の深さとコンプライアンスの専門知識で差別化を図り、地域サプライヤーは医療インフラ投資が活発なアジア太平洋地域で拡大しています。戦略的買収、パートナーシップ、ポートフォリオの拡大が、統合された分析装置・試薬エコシステムの提供を目指すステークホルダーによって、免疫血液学市場を形成し続けています。

市場規模と予測

* 調査期間: 2019年~2030年

* 2025年の市場規模: 24.9億米ドル

* 2030年の市場規模: 33.6億米ドル

* 成長率(2025年~2030年): 6.12% CAGR

* 最も成長が速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要プレイヤー: Grifols S.A.、Immucor Inc.、Thermo Fisher Scientific、Merck KGaA、Abbott Laboratoriesなどが挙げられます。

主要な市場牽引要因

免疫血液学市場の成長を促進する主な要因は以下の通りです。

* 高齢化に伴う外科手術の増加(CAGRへの影響: +1.2%): 高齢者人口の増加は、心血管手術や整形外科手術の数と複雑さを増大させており、これらは綿密な血液適合性チェックに依存しています。病院では、高齢患者の入院期間の長期化と輸血ニーズの増加が見込まれており、試薬の継続的な消費を促進し、精度を損なうことなく増加する検査量を処理できる全自動分析装置への投資を促しています。低侵襲手術は術中の失血を減らす一方で、外科医が有害事象を最小限に抑えるためにより厳密な適合性マージンを要求するため、症例あたりの免疫血液学の作業負荷を逆説的に増加させています。大規模施設では、これらの作業負荷を円滑に処理し、高急性期の高齢者症例に対して一貫した検査結果報告時間(TAT)を確保するために、AI搭載分析装置の導入を進めています。

* 外傷およびヘモグロビン異常症の発生率上昇(CAGRへの影響: +0.8%): 救急部門では、迅速な交差適合試験と大量輸血プロトコルを必要とする複雑な外傷症例が増加しています。同時に、鎌状赤血球症などのヘモグロビン異常症は、安全な慢性輸血サポートのために特殊な抗体スクリーニングを必要とします。大学病院は2025年に血液銀行のサンプルが7%増加し、12,000件の追加検査を実施したと報告しており、迅速で信頼性の高い免疫血液学ワークフローの必要性が高まっていることを示しています。全血プログラムやポイントオブケア(PoC)検査の現場での採用は、特にこれまで輸血サービスが不足していた農村地域において、数分で正確な血清学的または遺伝子型結果を提供できるポータブル分析装置の需要を強めています。

* 輸血サービスにおける普遍的抗体スクリーニングの義務化(CAGRへの影響: +0.9%): 規制当局は現在、輸血歴に関わらず、すべての患者サンプルに対して抗体スクリーニングを義務付けています(米国食品医薬品局(FDA)の指針など)。このため、検査機関は厳格な品質基準を維持しながら、1時間あたり数百件の検査をバッチ処理できるハイスループット分析装置への移行により、迅速に能力を拡大する必要があります。普遍的スクリーニングはまた、かつて複雑な症例に限定されていた抗体を検出するための広範な試薬パネルの需要も高めます。医療システムは、普遍的プロトコルの追加費用と輸血反応の急激な減少を比較検討し、追加の試薬費用を人件費削減で相殺できる自動化をしばしば選択しています。

* AI搭載全自動分析装置による検査時間の短縮(TAT)(CAGRへの影響: +0.7%): 次世代分析装置に組み込まれた人工知能(AI)モジュールは、凝集パターンを解釈し、混合視野の結果にフラグを立て、追加検査を提案することで、技術者のレビュー時間を大幅に短縮します。早期導入者は、スループットの向上、エラー率の低下、複雑な抗体同定における臨床医の信頼性向上を報告しています。継続的な機械学習ループは、反応のグレーディングを微調整し、視覚的な説明を提供することで技術者のトレーニングを強化します。AIの成功は、調達チームが企業全体の検査室で標準化を進めることを促し、ベンダーロックインを強化しつつ、輸血プロトコルの一貫性を確保しています。

* ポリクローナルからモノクローナル試薬への移行(CAGRへの影響: +0.6%): 免疫血液学試薬は、より特異性の高いモノクローナル製剤への移行が進んでいます。モノクローナル試薬は、偽陽性反応を最小限に抑え、より明確な結果を提供することで、診断の精度と信頼性を向上させます。この技術革新は、特に複雑な抗体同定において重要であり、市場全体の品質向上に貢献しています。

* 分子免疫血液学(遺伝子型判定)の需要(CAGRへの影響: +0.5%): 輸血医学における分子免疫血液学、特に遺伝子型判定の需要が高まっています。これは、希少血液型抗原の同定や、アロ免疫化リスクを低減するための遺伝子型適合輸血の必要性から来ています。分子技術は、従来の血清学的手法では困難なケースにおいて、より高い解像度と精度を提供し、輸血の安全性をさらに高める可能性を秘めています。

主要な市場抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* 自動分析装置の高額な初期費用と維持費用(CAGRへの影響: -0.4%): 全自動プラットフォームは50万米ドルを超えることが多く、サービス契約には年間さらに10~15%が加算されるため、地域病院や独立系検査機関の予算を圧迫します。このような支出を正当化するのに苦労する施設は、アップグレードを遅らせるか、検査を外部委託することになり、検査結果報告時間の増加や患者リスクの増大につながる可能性があります。財政的なハードルは、初期費用と長期的な消耗品支出のバランスを取るために、ベンダーがハードウェアと試薬のコミットメントを組み合わせる共有サービスモデルや試薬レンタル契約への調達を促しています。

* 一部の希少細胞試薬の短い有効期限(CAGRへの影響: -0.3%): 稀な抗体を同定するために不可欠な希少細胞パネルは、通常数週間で有効期限が切れます。検査機関は、処置の中止を避けるために十分な量を在庫する必要がありますが、未使用のまま期限切れになるリスクも抱えています。これらの課題は、現場での希少パネル在庫を削減しつつ、複雑な症例に対する迅速な同定を保証するリモートサンプル共有ネットワークやデジタル参照サービスの推進につながっています。

* 低・中所得国(LMIC)における認定免疫血液学者不足(CAGRへの影響: -0.2%): 低・中所得国(LMIC)では、認定された免疫血液学者の不足が深刻な問題となっています。この専門家不足は、高度な免疫血液学サービスの提供能力を制限し、診断の遅延や不適切な輸血につながる可能性があります。この問題は、これらの地域における医療インフラの発展とサービス提供の大きな障壁となっています。

* 高度抗体パネルに対する償還ギャップ(CAGRへの影響: -0.1%): 北米およびヨーロッパでは、高度な抗体パネル検査に対する償還(保険適用)にギャップが存在します。これにより、検査機関や医療提供者は、これらの高価な検査の導入や利用をためらうことがあり、患者が必要とする高度な診断へのアクセスが制限される可能性があります。償還政策の改善は、市場の成長を促進する上で重要な要素となります。

セグメント分析

* 製品別: 試薬が分析装置の革新にもかかわらず優位を占める

* 試薬: 2024年の免疫血液学市場収益の57.12%を占め、あらゆる検査手順の消耗品としての核をなしています。試薬の市場規模はハードウェア支出を上回り続けますが、各自動検査が複数の試薬バイアルを消費するため、分析装置の普及と直接的に関連しています。赤血球試薬は日常的なABO/Rh型判定を支え、抗血清パネルは偽陽性フラグを最小限に抑えるためにモノクローナル特異性にますます依存しています。ロシュが2025年に高感度リンパ腫アッセイのFDA承認を取得したことは、洗練された検出システムと組み合わせる試薬革新への推進を強調しています。

* 分析装置: 2030年までに11.65%のCAGRで成長すると予測されています。病院は増加する検査量を管理するために自動化を必要としているためです。高容量設定の検査機関は、バーコード追跡、反射検査、LISインターフェースを統合した全自動分析装置に移行しています。半自動装置は、高額なメンテナンス契約を避けつつ手動ピペッティングを減らしたい小規模検査機関で依然として重要です。ベンダーは、分析装置の配置と消耗品の購入保証を組み合わせた試薬レンタル構造を提供し、設備投資を運用費用にシフトさせ、資源が限られた環境での導入を円滑にしています。

* アプリケーション別: 血液型判定が主導し、スクリーニングが加速

* 血液型判定: 2024年の免疫血液学市場収益の47.53%を占めました。これは、すべての輸血がABO/Rh型の確認から始まるため、このアプリケーションが市場内で中心的な役割を担っていることを示しています。

* 抗体スクリーニング・同定: 普遍的スクリーニングと慢性輸血症例の増加に伴い、2030年までに12.65%のCAGRで上昇すると予測されています。複雑な輸血歴を持つ患者やアロ免疫化リスクのある患者によって、抗体スクリーニングの市場シェアは着実に増加するでしょう。

* 交差適合試験: 外科的シナリオでは不可欠ですが、その漸進的な成長は抗体スクリーニングに遅れをとっており、高度な血清学的および分子プロトコルへの転換を示唆しています。

* 出生前・新生児検査: 母体胎児医学プログラムの拡大により、胎児および新生児の溶血性疾患の予防を目指すことで恩恵を受けています。大学病院は、高リスクの産科症例に情報を提供するために30年間の抗体パネルをデジタル化し、データ分析と輸血安全性の交差点が拡大していることを示しています。

* 分子免疫血液学: 新興の分子免疫血液学アプリケーションは、希少型同定においてさらに高い解像度を約束し、アロ免疫化を制限する遺伝子型適合輸血への道を開いています。

* エンドユーザー別: 病院が優位を占め、検査機関が加速

* 病院: 2024年の収益の58.12%を占めました。これは、輸血サービスが外科、外傷、集中治療のワークフローに統合されており、適合性検査への即時アクセスを確保しているためです。

* 診断検査機関: 2030年までに10.61%のCAGRを記録すると予測されています。これは、医療システムが規模の経済を活用するために検査を集中化する傾向を反映しています。ルーチンパネルの外部委託により、小規模病院は分析装置の設備投資を回避し、緊急の交差適合試験に集中しつつ、複雑なスクリーニングを専門検査機関に送ることができます。診断検査機関への免疫血液学市場規模は、この集中化のトレンドとそれがもたらす効率化を反映しています。

* 血液銀行・輸血センター: ドナー管理、成分製剤、地域供給調整において重要な役割を維持しています。

* 研究機関: 小規模なエンドユーザーセグメントですが、アッセイ革新と次世代試薬の検証を推進しています。CMSによる血液投与の高度生命維持サービスとしての分類は、救急車ベースの輸血に対する償還を改善し、病院前環境での迅速検査キットの需要を間接的に高める可能性があります。

地域別分析

* 北米: 2024年には35.82%の収益シェアで市場をリードしました。これは、洗練された医療インフラ、厳格なFDAの監視、AI搭載分析装置の高い採用率によるものです。米国が地域支出の大半を占め、カナダはカナダ血液サービス(Canadian Blood Services)の近代化プログラムを通じて貢献しています。FDAの2025年の感染症リスクに関するドラフトガイダンスは、世界の輸血基準に対するこの地域の影響力を強調しています。

* アジア太平洋: 2030年までに9.85%のCAGRで成長すると予測されており、免疫血液学市場で最も急速に成長している地域です。中国とインドは病院ネットワークと血液銀行の能力を拡大しており、日本と韓国は最先端の自動化を展開しています。地域内の資源格差は、階層化された導入を生み出しています。都市部の三次医療センターはAI分析装置を推進する一方、地区病院は半自動システムに依存しています。専門職の人材不足は、最小限の人的介入で済むウォークアウェイ型装置の需要を促進しています。

* ヨーロッパ: 厳格なEMAおよび各国の規制、包括的な血液監視ネットワーク、病院の統合を特徴とする成熟市場です。ドイツ、英国、フランスは高度な検査情報システムを導入し、分子免疫血液学プロジェクトを日常的に試験運用しています。南欧および東欧諸国は近代化を進めており、中価格帯の分析装置や試薬レンタル契約の成長機会を提供しています。

* 中東: 二極化が見られます。湾岸協力会議(GCC)加盟国は最先端の血液センターに投資する一方、多くの北アフリカおよびサハラ以南の国々は依然としてインフラ不足に苦しんでいます。国際援助プロジェクトや官民パートナーシップは、基本的な試薬の入手可能性を拡大しており、段階的な分析装置の導入の舞台を整えています。

競争環境

免疫血液学市場は中程度の集中度を特徴としており、少数の多国籍企業が統合された分析装置・試薬ポートフォリオを提供し、多数の地域専門企業がそれに続いています。主要企業は、消耗品収益を確保しつつ規制遵守を保証する閉鎖系システムアーキテクチャを重視しています。AI強化分析装置と遺伝子型判定モジュールが製品差別化の主要な軸となっています。戦略的買収も継続しており、例えば、2024年にはいくつかの診断コングロマリットが抗体パネルの幅を広げるためにニッチな試薬メーカーを吸収しました。

地理的拡大戦略は、インフラ成長が最も強いアジア太平洋地域と特定の中東市場をターゲットにしています。ベンダーは、国別の承認を乗り切るために、現地のサービスハブと規制関連チームを設立しています。ポイントオブケア(PoC)ソリューションは、外傷プログラムが血液製剤を救急車や農村部の診療所に導入するにつれて、試験運用から商業発売へと移行しています。FDAの2024年承認リストは、高度な免疫血液学ワークフローを補完する新しい自動細胞分離装置を強調しています。

破壊的な新規参入企業は、遺伝子型適合血液の検査結果報告時間を短縮する分子プラットフォームや、血清学とデジタルイメージングを組み合わせた試薬カートリッジに焦点を当てています。既存メーカーは、既存の分析装置に遺伝子型判定アドオンを追加し、複数年の消耗品契約をロックインする試薬レンタルフレームワークにそれらをバンドルすることで対応しています。

主要プレイヤー: Grifols S.A.、Immucor Inc.、Thermo Fisher Scientific、Merck KGaA、Abbott Laboratoriesなどが市場の主要なプレイヤーとして挙げられます。

最近の業界動向

* 2024年9月: シスメックスは、日本でヘパリン起因性血小板減少症に関連する抗体を検出するためのHISCL HIT IgG Assay Kitを発売しました。

* 2024年8月: Ortho Clinical Diagnosticsは、米国でVITROS Syphilis AssayのVITROS 3600、5600、およびXT 7600システムでの提供を拡大しました。

本レポートは、血液学および輸血医学の一分野であり、血液疾患における抗原抗体反応を調査する免疫血液学市場に関する詳細な分析を提供しています。自己免疫性溶血性貧血などの血液疾患患者の診断と治療に不可欠な免疫血液学的手法が用いられています。

市場は、製品別(免疫血液学アナライザー、免疫血液学試薬)、アプリケーション別(血液型判定、抗体スクリーニング)、エンドユーザー別(病院、診断ラボ、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。レポートでは、主要地域にわたる17カ国の市場規模とトレンドを米ドル建てで提供しています。

製品セグメントには、半自動および全自動の免疫血液学アナライザー、ならびに赤血球試薬、抗血清試薬、増強・コントロール溶液などの免疫血液学試薬が含まれます。アプリケーションは、ABO/Rh血液型判定、抗体スクリーニングおよび同定、交差適合試験、出生前・新生児検査に分類されます。エンドユーザーは、病院、診断ラボ、血液銀行・輸血センター、研究・学術機関が対象です。

免疫血液学市場は、2025年には24.9億米ドルに達すると予測されており、2030年まで年平均成長率(CAGR)6.12%で成長すると見込まれています。

市場成長の主な推進要因としては、高齢化に伴う外科手術の増加、外傷およびヘモグロビン異常症の発生率の上昇、輸血サービスにおける普遍的な抗体スクリーニングの義務化が挙げられます。特に、AI搭載の全自動アナライザーは、抗体反応の迅速な解釈、検査ターンアラウンドタイム(TAT)の短縮、エラー率の低減に貢献し、人手不足と検査量の増加の中で魅力的な選択肢となっています。また、ポリクローナル試薬からモノクローナル試薬への移行や、分子免疫血液学(遺伝子型判定)への需要の高まりも市場を牽引しています。普遍的なスクリーニング義務、多回輸血患者の増加、ヘモグロビン異常症の症例増加により、抗体スクリーニングおよび同定は12.65%のCAGRで成長すると予測されています。

一方で、市場の成長を妨げる要因も存在します。自動アナライザーの高額な初期費用と維持費用がその一つで、全自動アナライザーは50万米ドルを超える場合があり、小規模なラボでは導入を遅らせたり、検査を外部委託したりする傾向があります。その他、一部の希少細胞試薬の短い保存期間、低・中所得国(LMICs)における認定免疫血液学者の不足、高度な抗体パネルに対する償還ギャップも課題となっています。

製品別では、試薬が2024年に57.12%の収益シェアを占め、市場を牽引しています。これは、各検査で複数の試薬バイアルが消費されるためです。地域別では、アジア太平洋地域が9.85%のCAGRで最も急速に成長すると予測されており、これは医療インフラへの投資、診断へのアクセス拡大、外科手術量の増加が背景にあります。

本レポートでは、市場の集中度、市場シェア分析、およびAbbott Laboratories、Bio-Rad Laboratories、Grifols S.A.、Immucor Inc.、Ortho Clinical Diagnostics、Siemens Healthineers、Thermo Fisher Scientificなど、主要企業のプロファイルが詳細に記述されています。市場は、未開拓の領域や満たされていないニーズの評価を通じて、さらなる成長機会を模索しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 高齢化に伴う外科手術の増加

- 4.2.2 外傷およびヘモグロビン異常症の発生率上昇

- 4.2.3 輸血サービスにおける普遍的な抗体スクリーニングの義務化

- 4.2.4 AI対応の全自動分析装置によるTAT短縮

- 4.2.5 ポリクローナルからモノクローナル試薬製剤への移行

- 4.2.6 分子免疫血液学(遺伝子型判定)の需要

-

4.3 市場抑制要因

- 4.3.1 自動分析装置の高額な初期費用と維持費用

- 4.3.2 特定の希少細胞試薬の短い使用期限

- 4.3.3 低中所得国における認定免疫血液学者の不足

- 4.3.4 高度な抗体パネルに対する償還のギャップ

-

4.4 ポーターの5つの力

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品別

- 5.1.1 免疫血液学分析装置

- 5.1.1.1 半自動

- 5.1.1.2 全自動

- 5.1.2 免疫血液学試薬

- 5.1.2.1 赤血球試薬

- 5.1.2.2 抗血清試薬

- 5.1.2.3 増強液および対照液

-

5.2 用途別

- 5.2.1 血液型分類 (ABO/Rh)

- 5.2.2 抗体スクリーニングおよび同定

- 5.2.3 交差適合試験

- 5.2.4 出生前および新生児検査

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 診断検査室

- 5.3.3 血液銀行および輸血センター

- 5.3.4 研究機関および学術機関

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Abbott Laboratories

- 6.3.2 Beckman Coulter Inc. (Danaher)

- 6.3.3 Becton Dickinson & Co.

- 6.3.4 Bio-Rad Laboratories

- 6.3.5 Cardinal Health

- 6.3.6 F. Hoffmann-La Roche

- 6.3.7 Grifols S.A.

- 6.3.8 Immucor Inc.

- 6.3.9 Merck KGaA

- 6.3.10 Ortho Clinical Diagnostics

- 6.3.11 Siemens Healthineers

- 6.3.12 Thermo Fisher Scientific

- 6.3.13 bioMerieux SA

- 6.3.14 DiaSorin S.p.A.

- 6.3.15 Quotient Limited

- 6.3.16 Fresenius Kabi

- 6.3.17 BAG-Diagnostics GmbH

- 6.3.18 Inno-Train Diagnostik

- 6.3.19 Tulip Diagnostics

- 6.3.20 HemoCue AB (Radiometer)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

免疫血液学は、血液型抗原と抗体の反応を研究する学問分野であり、特に輸血医学において安全な輸血を確保するために不可欠な役割を果たす重要な領域でございます。赤血球、白血球、血小板などの血液細胞表面に存在する抗原と、それらに対する抗体の相互作用を詳細に解析し、その臨床的意義を評価することを目的としております。この分野は、輸血医療の基盤を支えるだけでなく、様々な血液疾患の診断や治療にも深く関与しております。

免疫血液学の主な種類と範囲は多岐にわたります。まず、最も基本的なものとして、ABO式、Rh式をはじめとする多数の血液型システムの抗原を同定する「血液型検査」がございます。これは輸血や臓器移植の適合性を判断する上で極めて重要です。次に、「不規則抗体スクリーニング・同定」は、輸血や妊娠によって産生される可能性のある、臨床的に意義のある抗体を検出・特定する検査です。これらの抗体は、輸血反応や新生児溶血性疾患(HDFN)の原因となることがあるため、その検出は非常に重要です。また、輸血前に患者様と供血者様の血液が適合するかを確認する「交差適合試験(クロスマッチ)」も、安全な輸血のために欠かせません。輸血後に発生する溶血性輸血反応などの原因を究明する「輸血副作用の診断」も重要な役割を担います。さらに、自己抗体による赤血球破壊を診断する「自己免疫性溶血性貧血(AIHA)の診断」や、母体抗体による胎児・新生児の溶血を診断・管理する「新生児溶血性疾患(HDFN)の診断と管理」もこの分野の重要な側面です。近年では、血小板輸血不応症や新生児同種免疫性血小板減少症などの診断に用いられる「血小板・白血球関連抗体検査」も注目されております。

免疫血液学の用途と応用は、主に以下の分野で実践されております。最も主要な応用分野は「輸血医療」であり、安全かつ効果的な輸血のために、血液型検査、不規則抗体検査、交差適合試験が日常的に行われます。これらの検査は、輸血による合併症のリスクを最小限に抑える上で不可欠です。「臓器移植」においても、移植前の適合性評価においてABO血液型適合性が重要となります。また、「産科医療」では、妊娠中の不規則抗体スクリーニングにより、HDFNのリスクを評価し、必要に応じて治療介入を行うことで、胎児や新生児の健康を守ります。さらに、自己免疫性溶血性貧血、薬剤誘発性溶血性貧血、輸血後紫斑病などの「血液疾患の診断」にも不可欠な情報を提供します。過去には「法医学」において、血液型鑑定が個人識別や親子鑑定に利用されることもございました。

関連技術としては、様々な検査手法が用いられております。最も基本的な技術は「凝集反応法」で、試験管法、スライド法、マイクロプレート法などがあり、抗原と抗体の結合による赤血球の凝集を視覚的に確認します。近年では、自動化に適しており、感度と特異度が高い「ゲルカラム法(Gel Card Technology)」が広く普及しております。これは微量検体で多数の検査を効率的に行うことが可能です。また、赤血球を固相に固定し、抗体との反応を検出する「固相法(Solid-Phase Assays)」は、不規則抗体スクリーニングなどで用いられます。より高度な技術として、「フローサイトメトリー」は、赤血球抗原の定量や、微量抗体の検出に利用され、研究分野でも活用されております。そして、近年急速に発展しているのが「分子生物学的手法(Molecular Diagnostics)」です。PCR法やDNAシーケンシングにより、血液型遺伝子型を直接解析することで、特に稀な血液型や、血清学的に判定が困難な場合の確定診断に有用です。これは輸血前検査の自動化・標準化にも大きく貢献しております。

市場背景としましては、世界的に輸血用血液製剤の需要が増加傾向にございます。これは、高齢化社会の進展や、がん治療、心臓外科手術などの高度医療の普及に伴うものでございます。このような状況下で、輸血関連感染症や溶血性輸血反応のリスクを最小限に抑えるため、より高精度で迅速な検査システムの開発が強く求められております。検査量の増加に対応し、人的エラーを削減するため、検査プロセスの「自動化・標準化」が推進されており、これに対応する機器や試薬の開発が活発に行われております。また、各国では規制当局(日本では厚生労働省)による厳格な品質管理と安全基準が設けられており、これに準拠した製品・サービスが市場で求められております。これらの要因が、免疫血液学関連製品およびサービスの市場を形成し、その成長を後押ししております。

将来展望としましては、免疫血液学はさらなる進化を遂げることが期待されております。まず、「さらなる自動化と統合」が進むでしょう。検査機器のさらなる自動化に加え、病院情報システム(HIS)や検査情報システム(LIS)との連携強化により、検査結果の管理や情報共有がよりシームレスになることが予想されます。次に、「分子診断の普及」は、血清学的に検出困難な抗原・抗体の同定、稀な血液型の遺伝子型解析、輸血前検査の迅速化において、その役割を拡大していくと考えられます。これにより、より安全で効率的な輸血医療が実現されるでしょう。また、患者様個々の血液型遺伝子情報に基づいた、より「個別化された輸血戦略や治療法」の開発が期待されており、これは個別化医療への貢献として重要な位置を占めます。免疫血液学の知見は、自己免疫疾患や血液がんに対する新たな免疫療法、細胞治療の開発にも寄与する可能性を秘めております。さらに、大量の検査データや臨床情報を「AI・データサイエンス」で解析することで、診断精度の向上やリスク予測、治療効果の最適化が図られる可能性もございます。これらの技術革新と学術的進展により、免疫血液学は今後も医療の安全性と質の向上に大きく貢献していくことでしょう。