食品プラットフォームデリバリー市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

食品プラットフォームの消費者向けデリバリー市場は、ビジネスモデル(アグリゲーター、フルサービス)、デバイス(モバイルアプリケーション、デスクトップ/ウェブ)、決済方法(デジタルウォレットおよびUPI、クレジットカード/デビットカード、代金引換(COD))、食品デリバリーの種類(調理済み食品など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

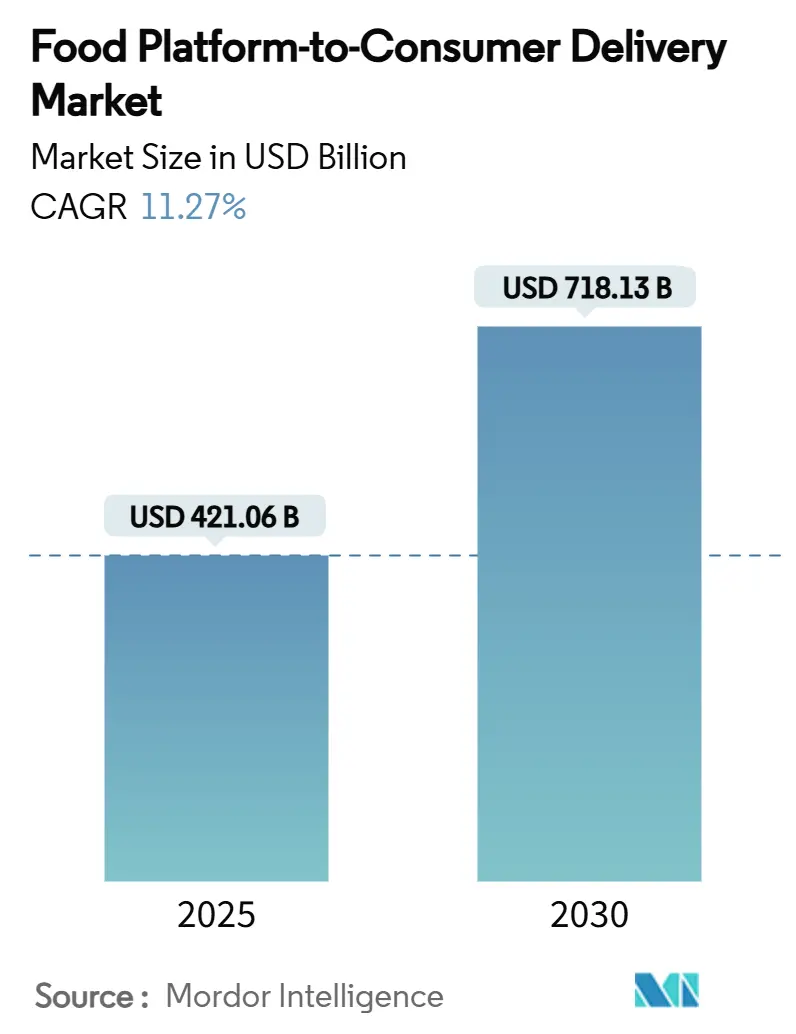

フードプラットフォームから消費者へのデリバリー市場は、2025年には4,210.6億米ドルに達し、2030年には7,181.3億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は11.27%です。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は中程度です。主要プレイヤーには、UberEats、DoorDash、Grubhub、Meituan Dianping、Deliveroo plcなどが挙げられます。

この市場の成長は、アジアおよび中東におけるクイックコマースの普及、北米でのサブスクリプション型ロイヤルティプログラムの成熟、新興経済圏でのデジタルウォレットの採用拡大に支えられています。フルサービスプラットフォームは統合されたロジスティクスを活用して効率を高め、自動運転車、AIによるルート最適化、クラウドキッチンネットワークがサービスを強化しています。インドのONDCや欧州のギグワーカー指令といった規制の変化も、市場の競争環境と統合を促しています。

主要なレポートのポイント

* ビジネスモデル別: アグリゲータープラットフォームが2024年に61.63%の市場シェアを占めましたが、フルサービスプラットフォームは2030年までに14.63%のCAGRで成長すると予測されています。

* デバイス別: モバイルアプリケーションが2024年の収益の86%を占め、引き続き市場の主要なアクセスチャネルとなっています。

* 地域別: アジア太平洋地域は2024年に最大の市場シェアを占め、2030年までにもっとも高いCAGRで成長すると見込まれています。これは、同地域における急速な都市化、デジタル化の進展、そして中間層の拡大が主な要因です。

市場の課題と機会

市場は成長を続ける一方で、ギグワーカーの労働条件に関する規制強化、配送コストの上昇、そして顧客獲得競争の激化といった課題に直面しています。しかし、AIを活用したパーソナライゼーション、ドローンやロボットによる配送の導入、そして健康志向の高まりに応じたメニューの多様化など、新たな技術とトレンドが市場に新たな機会をもたらしています。特に、持続可能性への意識の高まりは、環境に配慮した配送オプションや包装材料への需要を促進しています。

このレポートは、消費者と複数の食品施設を仲介し、食品注文の受付から配送までを手配するオンラインビジネスである「フードプラットフォームから消費者へのデリバリー市場」に関する詳細な分析を提供しています。顧客はスマートフォンやコンピューターを通じて手軽に食品を注文できるビジネスモデルです。

市場規模と成長予測

フードプラットフォームから消費者へのデリバリー市場は、2025年には4,210.6億米ドルに達し、2030年までには7,181.3億米ドルに成長すると予測されています。地域別では、アジア太平洋地域が市場を牽引しており、2024年には42.85%のシェアを占め、2030年まで年平均成長率(CAGR)14.04%で拡大すると見込まれています。特に、オンライン食料品およびコンビニエンスデリバリーは、2025年から2030年の間にCAGR 14.41%で最も急速に成長するカテゴリーとなっています。

市場の推進要因

市場の成長を促進する主な要因は多岐にわたります。アジアおよびMENA(中東・北アフリカ)の主要都市における「10分配送」を謳うクイックコマースモデルの普及が挙げられます。北米では、ロイヤルティプログラムやサブスクリプションプログラム(例:DashPass)がリピート注文を促進し、顧客獲得コストの上昇を相殺する予測可能な経常収益を提供しています。欧州では、プライベートエクイティの支援を受けたクラウドキッチンの急速な拡大が見られます。また、Z世代の消費者を中心に、健康志向や特殊な食事に対応するプラットフォームへの需要が高まっています。インドでは、政府主導のオープンネットワークデジタルコマース(ONDC)の展開が進んでいます。さらに、OECD市場におけるレストランの人手不足が、事業者によるアグリゲータープラットフォームの利用を後押ししています。

市場の阻害要因

一方で、市場にはいくつかの課題も存在します。欧州連合(EU)では、ラストマイル配送ライダーの保険およびコンプライアンスコストが上昇しており、これが市場の足かせとなっています。主要な米国都市における手数料上限規制は、プラットフォームの利益率を圧迫し、事業者は消費者への手数料導入や自動化の加速を余儀なくされています。CPRA(カリフォルニア州消費者プライバシー法)やGDPR(一般データ保護規則)の下でのデータプライバシー訴訟リスクの増大も懸念材料です。また、ギグワーカーの再分類によるライダー供給の不安定さがコスト高騰を引き起こす可能性も指摘されています。

市場のセグメンテーションと分析

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* ビジネスモデル別: アグリゲーター、フルサービス

* デバイス別: モバイルアプリケーション、デスクトップ/ウェブ

* 決済方法別: デジタルウォレットおよびUPI、クレジットカード/デビットカード、代金引換(COD)

* 食品デリバリーの種類別: 調理済み食品、注文調理食品、食料品、その他の食品デリバリー

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、北欧諸国、その他欧州)、アジア太平洋(中国、インド、日本、その他アジア太平洋)、南米(ブラジル、アルゼンチン、その他南米)、中東(サウジアラビア、アラブ首長国連邦、その他中東)、アフリカ(南アフリカ、その他アフリカ)

さらに、市場の競争環境、主要企業の戦略的動向、市場シェア分析も含まれており、Uber Technologies Inc. (Uber Eats)、DoorDash Inc.、Meituan Dianping、Delivery Hero SE、Just Eat Takeaway.com N.V.、Zomato Ltd.、Bundl Technologies Pvt Ltd. (Swiggy)、Grab Holdings Ltd.など、主要な20社以上の企業プロファイルが詳細に分析されています。

市場機会と将来展望

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の機会についても言及しています。電話注文からオンライン注文へのパラダイムシフトも、市場の重要なトレンドとして強調されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジアおよびMENAの主要都市におけるクイックコマース「10分」モデルの普及

- 4.2.2 北米におけるリピート注文を促進するバンドル型ロイヤルティおよびサブスクリプションプログラム

- 4.2.3 プライベートエクイティに支えられたヨーロッパにおけるクラウドキッチンの急速な拡大

- 4.2.4 Z世代消費者の間で高まる健康志向および特殊食プラットフォームへの需要

- 4.2.5 インドにおける政府主導のデジタルコマース向けオープンネットワーク(ONDC)の展開

- 4.2.6 OECD市場におけるレストランの人手不足が事業者を集約業者へと押し進める

-

4.3 市場の阻害要因

- 4.3.1 EUにおけるラストマイル配達員の保険およびコンプライアンスコストの高騰

- 4.3.2 市レベルの手数料上限による利益圧迫が市場を阻害

- 4.3.3 CPRA/GDPR下でのデータプライバシー訴訟リスクの増大

- 4.3.4 ギグワーカーの再分類による配達員供給の不安定化がコスト急増を招く

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 投資分析

- 4.8 市場に対するマクロ経済トレンドの評価

- 4.9 電話注文からオンライン注文へのパラダイムシフト

5. 市場規模と成長予測(金額)

-

5.1 ビジネスモデル別

- 5.1.1 アグリゲーター

- 5.1.2 フルサービス

-

5.2 デバイス別

- 5.2.1 モバイルアプリケーション

- 5.2.2 デスクトップ / ウェブ

-

5.3 支払い方法別

- 5.3.1 デジタルウォレットとUPI

- 5.3.2 クレジット/デビットカード

- 5.3.3 代金引換 (COD)

-

5.4 食品配達の種類別

- 5.4.1 調理済み食品

- 5.4.2 注文調理食品

- 5.4.3 食料品

- 5.4.4 その他の食品配達

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 北欧諸国

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Uber Technologies Inc. (Uber Eats)

- 6.4.2 DoorDash Inc.

- 6.4.3 Meituan Dianping

- 6.4.4 Delivery Hero SE

- 6.4.5 Just Eat Takeaway.com N.V.

- 6.4.6 Zomato Ltd.

- 6.4.7 Bundl Technologies Pvt Ltd. (Swiggy)

- 6.4.8 Grab Holdings Ltd.

- 6.4.9 Rappi Inc.

- 6.4.10 iFood com Agencia de Restaurantes Online S.A.

- 6.4.11 Ele.me (Alibaba Group Holding Ltd.)

- 6.4.12 Postmates LLC

- 6.4.13 Foodpanda (Growthpond SE)

- 6.4.14 Deliveroo plc

- 6.4.15 ChowNow Inc.

- 6.4.16 Gojek Tech (GoFood)

- 6.4.17 Talabat Middle East LLC

- 6.4.18 Menulog Pty Ltd.

- 6.4.19 Bolt Restaurant Platform

- 6.4.20 Wolt Enterprises Oy

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

食品プラットフォームデリバリーとは、インターネットやモバイルアプリケーションを通じて、飲食店や小売店が提供する食品を消費者の元へ届けるサービス全般を指します。具体的には、プラットフォーム事業者が、消費者の注文受付、決済処理、そして配送手配を一元的に管理し、消費者、食品提供者(飲食店・小売店)、配送パートナーの三者を繋ぐエコシステムを構築しています。これにより、消費者は自宅やオフィスなど、好きな場所で手軽に多様な食品を受け取ることが可能となり、食品提供者は新たな販売チャネルを獲得し、商圏を拡大できるというメリットを享受しています。

このサービスにはいくつかの種類がございます。まず「レストランデリバリー(外食デリバリー)」は、Uber Eatsや出前館、Woltなどが代表的で、提携する飲食店が調理した料理を消費者の元へ配送するモデルです。次に「食料品デリバリー」は、ネットスーパーやクイックコマースと呼ばれる形態で、スーパーマーケットの商品や日用品を配送するサービスです。イトーヨーカドーネットスーパーやAmazon Fresh、近年ではOniGOのような即時配送サービスも含まれます。さらに「ミールキット・宅食サービス」も広義の食品プラットフォームデリバリーに含まれ、Oisixやヨシケイ、noshなどが提供する、調理済みの食事や、調理前の食材セットを定期的に届けるサービスです。また、実店舗を持たず、デリバリー専用で運営される「ゴーストレストラン」や「バーチャルレストラン」も、プラットフォーム上で展開される新たな形態として注目されています。

食品プラットフォームデリバリーの用途は多岐にわたります。消費者にとっては、悪天候時や体調不良時、あるいは忙しくて買い物や調理の時間が取れない時に、手軽に食事や食材を調達できる便利な手段です。多様な選択肢の中から好みのものを選び、非接触で受け取れる点も大きな魅力です。飲食店や小売店にとっては、新たな販売チャネルを確保し、売上向上に繋がるだけでなく、商圏の拡大や新規顧客の獲得にも貢献します。また、配送業務をプラットフォームに委託することで、店舗運営の効率化や人手不足の解消にも寄与します。配送パートナーにとっては、柔軟な時間で働けるギグワークとして、副業や本業の収入源となる機会を提供しています。

このサービスを支える関連技術も進化を続けています。中核となるのは、注文、決済、配送状況の追跡などを一元的に行う「モバイルアプリやウェブプラットフォーム」です。配送の効率化には「GPSや位置情報技術」が不可欠であり、リアルタイムでの配送状況追跡や最適なルート案内を可能にしています。さらに、「AI(人工知能)や機械学習」は、需要予測による在庫管理の最適化、パーソナライズされた商品レコメンデーション、配送ルートの最適化、配送パートナーと注文のマッチング効率化などに活用されています。決済面では、クレジットカード、電子マネー、QRコード決済など多様な「キャッシュレス決済システム」が普及し、利便性を高めています。また、顧客行動や店舗パフォーマンスを分析する「データ分析」も、サービス改善やマーケティング戦略に不可欠です。将来的には、スマートロックや温度管理システムといった「IoT(Internet of Things)」技術、さらには「自動運転車、ドローン、ロボット」による配送が導入され、さらなる効率化とコスト削減が期待されています。

市場背景としては、近年、特に新型コロナウイルス感染症のパンデミックが大きな影響を与えました。外出自粛やリモートワークの普及により、自宅での食事機会が増加し、非接触での商品受け取りニーズが高まったことで、食品プラットフォームデリバリーの需要が急増しました。また、共働き世帯や単身世帯の増加に伴い、食事準備の負担を軽減したいというニーズが高まっていることも、市場拡大の要因です。高齢化社会においては、買い物支援や食事支援としての役割も期待されています。スマートフォンの普及や高速通信網の整備といったテクノロジーの進化も、サービスの利用を後押ししています。一方で、フードロス削減への貢献や、ギグワーカーの労働環境問題、プラットフォーム間の競争激化といった課題も顕在化しています。

将来展望としては、さらなる「パーソナライゼーションの深化」が挙げられます。AIを活用し、個人の食の好みや健康状態、過去の注文履歴に基づいた、より個別最適化された商品やメニューの提案が増えるでしょう。また、「配送手段の多様化と自動化」は不可避の流れです。ドローンやロボット、自動運転車による配送が本格的に導入されれば、配送コストの削減と効率の向上が実現し、より迅速で安価なサービス提供が可能になります。オンラインとオフラインを融合させる「OMO(Online Merges with Offline)」の推進も進み、店舗での受け取りとデリバリーの連携強化、デリバリー専用の店舗(ダークストア)の増加などが予想されます。環境負荷の低い配送方法や容器の採用、フードロス削減への貢献といった「サステナビリティへの対応」も、企業の重要な課題となるでしょう。健康志向の高まりや多様な食ニーズに応えるため、ヴィーガン、アレルギー対応、低糖質といった専門性の高い食事の提供も強化される見込みです。地域経済への貢献や地元の小規模店舗の支援を目的とした「地域密着型サービスの進化」や、定期的な利用を促す「サブスクリプションモデルの拡大」、さらには異なるプラットフォーム間の連携や統合による利便性の向上も期待されています。食品プラットフォームデリバリーは、私たちの食生活と社会インフラに深く根ざし、今後も進化を続ける重要なサービス分野であると言えます。