IoT保険市場の市場規模・シェア・成長動向分析と予測 (2025-2030年)

IoT保険市場は、展開モデル(クラウドおよびオンプレミス)、保険種別(損害保険、生命保険など)、IoT技術タイプ(車両テレマティクス、スマートホームセンサー、ウェアラブルおよび健康デバイスなど)、エンドユーザー産業(小売・商業、住宅、自動車、産業など)、および地域によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

IoT保険市場は、2030年までの予測期間において、リスク転嫁が従来の保険金支払いからリアルタイムの損失防止へと移行していることを示しています。コネクテッドカー、スマートホームデバイス、ウェアラブル、産業用センサーからの継続的なテレメトリーデータがこの変化を推進しています。センサー価格の下落、信頼性の高いセルラーおよびLPWANカバレッジ、主要な管轄区域におけるデータ駆動型価格設定の義務化が、IoT保険の採用を加速させています。

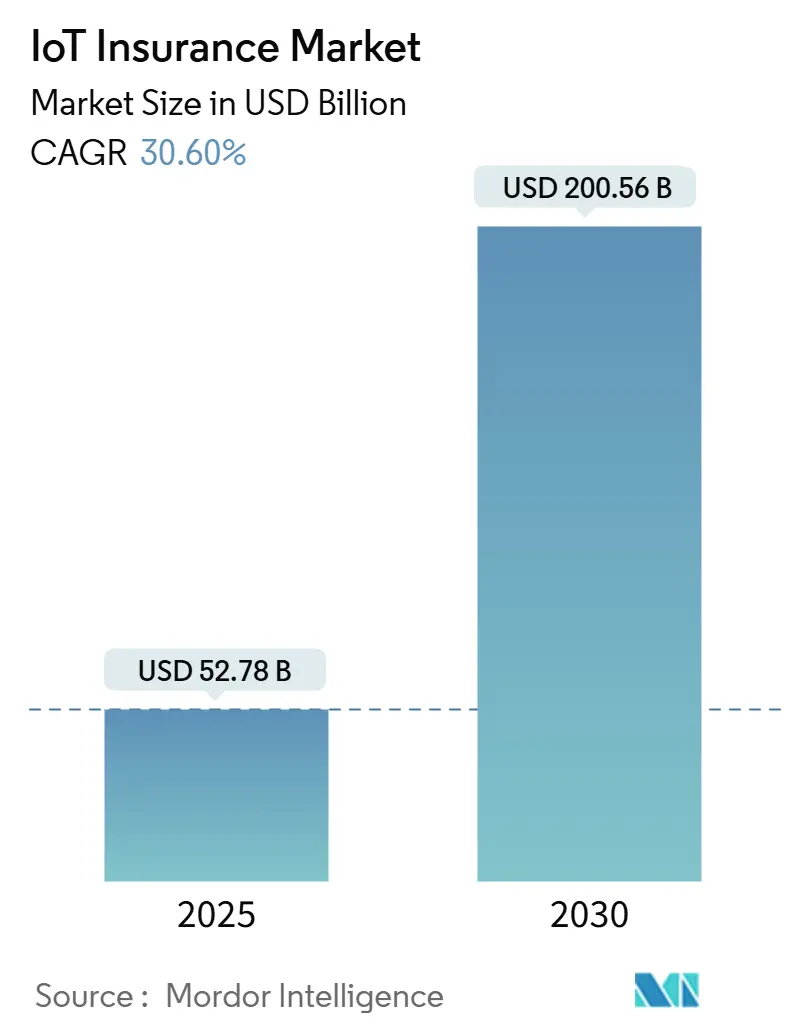

本レポートによると、IoT保険市場規模は2025年に527.8億米ドルと推定され、2030年には2005.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は30.60%に上ります。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度です。

主要な市場動向と予測

* 展開モデル: クラウドプラットフォームが2024年にIoT保険市場シェアの63.7%を占め、ハイブリッドクラウドの導入は2030年までに年平均成長率33.8%で増加すると予測されています。

* 保険種別: 損害保険が2024年に収益の48.3%を占め、引き続き優位に立っていますが、生命保険商品は2030年までに年平均成長率35.1%で最も急速に拡大すると予測されています。

* IoT技術タイプ: 車両テレマティクスが2024年にIoT保険市場規模の44.1%を占めましたが、ウェアラブルが年平均成長率34.1%で最も急速な成長を遂げると見込まれています。

* エンドユーザー産業: 自動車産業が2024年に収益の33.4%を維持しましたが、継続的な健康指標のモニタリングにより、ヘルスケア分野が年平均成長率33.2%で成長すると予測されています。

* 地域別: 北米が2024年に収益の37.8%を占めてリードしましたが、アジア太平洋地域は急速なデジタル化と規制緩和を背景に、年平均成長率34.5%で成長する態勢が整っています。

市場を牽引する要因

* 利用ベース保険(UBI)の普及: テレマティクスを活用したUBIは、リアルタイムの運転行動に基づいて自動車保険料を再定義しています。プログレッシブ社は、テレマティクス保険がその保険契約の18%を占め、前年比17%の純保険料増加を記録しました。AI駆動のパターン認識は、事故を起こしやすい運転行動を予測し、保険会社にとってクレーム頻度と損失率を低減する予防的なコーチングを可能にします。

* スマートホームおよび産業用センサーの採用: 水漏れ、火災、機器の故障は、財産および産業損失の大部分を占めますが、低コストのセンサーは、損害が拡大する前にユーザーと保険会社に警告することで、これらの問題に対処します。ステートファーム社は200万個のTing電気火災センサーを出荷し、70万のコネクテッドホームで関連クレームが80%減少したと報告しています。保険会社は、これらの予防的効果に対して5%から20%の保険料割引を提供し、デバイスの普及を促進しています。

* IoTハードウェアおよび接続コストの急速な低下: 規模の経済と特殊なチップセットにより、グローバルなセルラーIoT契約数は2027年までに30億を超えると予測されています。Qualcomm社は2024年にIoTチップから10億ドル以上の収益を上げており、専用シリコンの商業的成熟度を示しています。eSIMのようなイノベーションはデバイスのオンボーディングを簡素化し、バッテリー不要のセンサーは現場でのメンテナンスを最小限に抑えます。これらのコスト曲線は、これまでテレメトリーリスク管理に資本を投入できなかった中小企業にもアクセスを可能にし、IoT保険市場を拡大しています。

* データ駆動型価格設定への規制圧力: 欧州のデータ法は、2024年1月からメーカーにユーザーフレンドリーなデータポータビリティを保証することを義務付けており、マルチブランドセンサーエコシステムへの長年の障壁を取り除いています。カリフォルニア州のSB 354は、消費者の同意を法制化し、二次的なデータ共有を制限することで、保険会社を許可ベースの分析へと誘導しています。厳格な侵害通知と製品セキュリティに関するタイムラインは、セキュアバイデザインのハードウェアとクラウドインフラへの投資を促進し、信頼に基づく成長を加速させています。

市場の阻害要因

* データプライバシーとサイバーセキュリティのリスク: 2024年7月に発生したグローバルなIT障害は、850万システムに影響を与え、100億~150億米ドルの経済的損失をもたらし、相互接続されたデバイスのシステムリスクを浮き彫りにしました。チューリッヒ社は、サイバー脅威を電子機器メーカーが直面する上位5つのリスクの1つとして挙げており、ファームウェアの侵害が保険会社と被保険者の両方に連鎖的な損失を引き起こす可能性があると警告しています。欧州のサイバーレジリエンス法への準拠は、不適合ベンダーに最大1500万ユーロの罰金を科す可能性があり、採用の摩擦を生む一方で、セキュアなアーキテクチャを構築する企業には競争上の優位性をもたらします。

* レガシーコアシステム統合の複雑さ: 多くのグローバル保険会社は、高速なIoTデータストリームを取り込むことができないCOBOLベースのポリシーシステムを依然として運用しています。モダナイゼーションプロジェクトは、しばしば数年と数億ドルの予算を要し、新規のデジタル参入企業と従来の保険会社との間に短期的な能力ギャップを生み出しています。レガシーコアをマイクロサービスで包み込むハイブリッドな「ストラングラーフィグ」アプローチが実用的な道筋として浮上していますが、学習曲線がスケーラブルなIoT展開を遅らせる要因となっています。

詳細なセグメント分析

* 展開モデル: クラウド環境はIoT保険市場の63.7%を占め、2030年までに1698億米ドルに達すると予測されています。弾力的なコンピューティング、APIの開放性、マネージドセキュリティパッチにより、保険会社は資本集約的なデータセンターの維持から解放されます。オンプレミス展開は、厳しく規制された管轄区域やデータ主権法がオフショア処理を禁止している場所で存続していますが、FedRAMP HighやISO 27018などのセキュリティ認証により、マルチテナントクラウドの認識されるリスクが軽減され、ローカルサーバーからの段階的な移行が促されています。

* 保険種別: 損害保険は2024年の収益の48.3%を占め、最大のIoT保険市場規模を構成しています。スマートホームおよび産業用センサーは具体的な損失回避効果をもたらし、P&Cが自然な最初の採用者となっています。しかし、生命保険会社は年平均成長率35.1%で成長しており、継続的なウェアラブルデータを活用して死亡率の仮定を洗練し、動的な保険料を通じて健康的な行動を奨励しています。

* IoT技術タイプ: 車両テレマティクスは2024年にIoT保険市場シェアの44.1%を占め、利用ベースの価格設定の基盤となっています。北米と欧州における成熟したELD義務化は、堅牢なデバイスフットプリントを確立し、保険会社が大規模なリスクスコアリングを適用することを可能にしています。しかし、ウェアラブルおよび健康デバイスは年平均成長率34.1%を示しており、損失防止が持続的な行動変化と直接相関する生体認証駆動型引受への転換を確認しています。

* エンドユーザー産業: 自動車フリートおよび個人向け保険は、数十年にわたるテレマティクスの進化に支えられ、2024年に収益の33.4%を占めました。しかし、ヘルスケアは年平均成長率33.2%で最も急速に成長しており、保険会社は継続的な血糖値、心拍数、睡眠データを利用して動的な死亡率モデルと予防的ケアインセンティブを構築しています。

地域別分析

* 北米: 2024年の収益シェア37.8%は、確立されたテレマティクス規制と広範な消費者受容に由来しています。ステートファーム社によるTingセンサーの大規模展開や、プログレッシブ社の保険契約件数の18%増は、センサーを介した価値提案への広範な移行を示しています。

* 欧州: EUデータ法と今後のサイバーレジリエンス法を通じて、デバイスセキュリティとデータ共有を27加盟国全体で標準化することで、まとまりのある成長を経験しています。EIOPAは、保険会社の17%がすでにIoTにリンクした自動車保険を提供しており、コンプライアンスフレームワークが消費者の信頼を構築するにつれて、普及率が上昇すると予想しています。

* アジア太平洋: インドのFDI上限が100%に引き上げられ多国籍資本を誘致していること、および中国のNFRAガイドラインがAIとデータガバナンスのルールを明確にしていることにより、年平均成長率34.5%を記録しています。日本は、三井住友海上などの保険会社内で漸進的な生成AIパイロットを追求し、綿密なリスク文化を補完することで、急激な運用シフトを回避しています。

* ラテンアメリカ、中東、アフリカ: まだ初期段階ですが、有望な市場です。メキシコの5Gカバレッジの改善とブラジルのオープン保険制度は、採用の遅れを短縮すると予想されます。湾岸協力会議(GCC)諸国は、インフラ、財産、サイバーラインの商業用IoTカバレッジと自然に連携する組み込みセンサーグリッドを備えたスマートシティメガプロジェクトに投資しています。

競争環境

IoT保険市場は、伝統的な保険会社の深さとベンチャー支援のインシュアテックの機敏性のバランスが取れています。ミュンヘン再保険によるNext Insuranceの買収は、ERGO子会社にデジタル引受を組み込み、リアルタイムのポートフォリオデータフィードを確保するという再保険会社の広範な戦略を反映しています。トラベラーズ社はCorvusを4億3500万米ドルで買収し、サイバー専門知識を強化し、テレマティクスとサイバー引受をさらに融合させています。

多くの保険会社にとって、M&Aよりも戦略的パートナーシップや内部開発が、より一般的な成長戦略となっています。

主要なプレーヤー

* 伝統的な保険会社: Allianz、AXA、Zurich Insurance Group、Travelers、Chubb、AIG、Liberty Mutual、Tokio Marine Holdings、MS&AD Insurance Group Holdings、Sompo Holdings。これらの企業は、既存の顧客基盤、強力なブランド認知度、および広範な流通ネットワークを活用しています。

* インシュアテック企業: Next Insurance (Munich Re傘下)、Corvus Insurance (Travelers傘下)、Root Insurance、Lemonade、Hippo Insurance。これらの企業は、テクノロジー主導のソリューション、データ分析、およびパーソナライズされた保険商品に焦点を当てています。

* テクノロジー企業: Google、Amazon、Apple、Microsoft、Tesla。これらの企業は、IoTデバイスとプラットフォームの普及を通じて、保険市場に間接的に影響を与えています。彼らは、データ収集、分析、および顧客エンゲージメントの新たな機会を提供しています。

* 再保険会社: Munich Re、Swiss Re、Hannover Re。これらの企業は、IoT保険商品の引受能力とリスク管理の専門知識を提供し、市場の成長を支えています。

課題と機会

IoT保険市場は大きな可能性を秘めている一方で、いくつかの課題に直面しています。

* データプライバシーとセキュリティ: IoTデバイスから収集される大量の個人データは、プライバシー侵害やサイバー攻撃のリスクを高めます。保険会社は、データの保護と規制遵守を確保するための堅牢なセキュリティ対策を講じる必要があります。

* 標準化の欠如: IoTデバイスとプラットフォームの多様性は、データの統合と相互運用性を困難にしています。業界全体での標準化の推進は、市場の成長を加速させるために不可欠です。

* 消費者の意識と信頼: 多くの消費者は、IoT保険のメリットや仕組みについてまだ十分に理解していません。教育と透明性の向上は、消費者の信頼を築き、採用を促進するために重要です。

* 規制の枠組み: IoT保険の急速な進化は、既存の規制の枠組みに新たな課題を提起しています。規制当局は、イノベーションを阻害することなく、消費者を保護するための適切なバランスを見つける必要があります。

これらの課題にもかかわらず、IoT保険市場は、保険会社にとって新たな収益源と競争優位性を生み出す大きな機会を提供します。予防的なリスク管理、パーソナライズされた商品、および効率的なクレーム処理は、顧客満足度を高め、ロイヤルティを構築する上で重要な要素となります。

結論

IoT保険市場は、デジタル変革とデータ駆動型のアプローチによって、保険業界を再構築する可能性を秘めています。技術の進歩、消費者の期待の変化、および新たなリスクの出現により、保険会社は、より革新的で顧客中心のソリューションを提供することが求められています。戦略的パートナーシップ、データ分析への投資、および規制当局との協力は、この進化する市場で成功するための鍵となるでしょう。IoT保険は、単なる保険商品ではなく、より安全でスマートな未来を築くための重要な要素として位置付けられています。

このレポートは、IoT(モノのインターネット)接続型保険市場に関する包括的な分析を提供しています。IoT接続型保険は、保険会社およびIoTソリューションプロバイダーに新たな可能性をもたらし、センサーを活用して保険対象リスクの状態を監視し、保険バリューチェーン全体で分析することを可能にします。

1. 調査の範囲と目的

本調査は、IoT保険市場をエンドユーザー産業(小売・商業、住宅(スマートホーム)、自動車、産業、ヘルスケアなど)および地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)でセグメント化し、各セグメントの市場規模と予測を金額(USD百万)で提供しています。調査方法論に基づき、市場の定義、仮定、範囲が設定されています。

2. エグゼクティブサマリー

レポートは、市場の主要な動向、成長要因、課題、および将来の展望を簡潔にまとめています。

3. 市場の状況

市場の概要、推進要因、抑制要因、産業バリューチェーン分析、規制環境、技術的展望、ポーターの5つの力分析、およびマクロ経済要因が市場に与える影響について詳細に分析しています。

* 市場の推進要因:

* 使用量ベース保険(UBI)の普及が進んでいます。

* スマートホームおよび産業用センサーの採用が拡大しています。

* IoTハードウェアおよびデータ接続コストが急速に低下しています。

* データ駆動型保険料設定に対する規制の後押しがあります。

* パラメトリック型、トリガーベースの損害保険商品が登場しています。

* 再保険会社からの継続的なポートフォリオテレメトリーへの需要が高まっています。

* 市場の抑制要因:

* データプライバシーとサイバーセキュリティのリスクが懸念されています。

* レガシーコアシステムとの統合の複雑さが課題となっています。

* センサーデータの信頼性とキャリブレーションのずれが問題となることがあります。

* OEMと保険会社間のデータ交換に対する独占禁止法の監視が強化されています。

4. 市場規模と成長予測

市場は、展開モデル、保険種別、IoT技術タイプ、エンドユーザー産業、および地域別に詳細に分析され、それぞれの市場規模と成長予測が示されています。

* 展開モデル別: クラウドとオンプレミスに分類されます。

* 保険種別別: 損害保険、生命保険、健康保険、商業保険に分類されます。

* IoT技術タイプ別: 車両テレマティクス、スマートホームセンサー、ウェアラブル・健康デバイス、産業用IoTゲートウェイ、環境・パラメトリックセンサーに分類されます。

* エンドユーザー産業別: 小売・商業、住宅(スマートホーム)、自動車、産業、ヘルスケア、公共インフラ、ロジスティクス・ナビゲーション、その他のエンドユーザー産業に分類されます。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、チリ、その他)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、インド、日本、韓国、シンガポール、マレーシア、オーストラリア、その他)、中東・アフリカ(中東:アラブ首長国連邦、サウジアラビア、トルコ、その他、アフリカ:南アフリカ、ナイジェリア、エジプト、その他)に分類されます。

5. 競争環境

市場集中度、戦略的動向、市場シェア分析、および主要企業(Octo Telematics S.p.A.、Cambridge Mobile Telematics, Inc.、Geotab Inc.など25社)のプロファイルが提供されています。企業プロファイルには、グローバルおよび市場レベルの概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれます。

6. 市場機会と将来のトレンド

未開拓分野と未充足ニーズの評価を通じて、市場の機会と将来のトレンドが特定されています。

7. レポートで回答される主要な質問

本レポートは、以下の主要な質問に回答しています。

* IoT保険市場の現在の規模はどのくらいですか?

IoT保険市場は、2025年に527.8億米ドルと評価されており、2030年までに2000億米ドルを超える見込みです。

* 最も速く成長している展開モデルは何ですか?

クラウドプラットフォームが2024年に63.7%のシェアを占め、33.8%の年平均成長率(CAGR)でリードしています。これは、多額の設備投資なしでリアルタイムのデータ処理をサポートできるためです。

* 生命保険が最も速く成長している保険種別である理由は何ですか?

ウェアラブルセンサーが継続的な生体データを提供し、パーソナライズされた保険料設定を可能にしているため、生命保険商品は35.1%のCAGRで成長しています。

* 最も高い成長潜在力を持つ地域はどこですか?

アジア太平洋地域は、インドや中国などの市場における急速なデジタル採用と外資規制の緩和により、34.5%のCAGRで進展しています。

* コネクテッドデバイスはどのように保険損失を削減しますか?

センサーは、過剰な速度、水漏れ、電気的故障などの異常をリアルタイムで検知し、予防措置を可能にすることで、請求の頻度と深刻度を低減します。

* IoT保険導入の主な障壁は何ですか?

サイバーセキュリティの脅威、厳格なデータプライバシー法、およびレガシーポリシー管理システムとの複雑な統合が、依然として主な課題となっています。

このレポートは、IoT保険市場の現状と将来の展望を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 利用ベース保険(UBI)の普及

- 4.2.2 スマートホームおよび産業用センサーの導入

- 4.2.3 IoTハードウェアおよびデータ接続コストの急速な低下

- 4.2.4 データ駆動型保険料設定に対する規制の推進

- 4.2.5 パラメトリック型、トリガーベースの損害保険商品の登場

- 4.2.6 再保険会社による継続的なポートフォリオ遠隔測定の需要

-

4.3 市場の阻害要因

- 4.3.1 データプライバシーとサイバーセキュリティのリスク

- 4.3.2 レガシーコア統合の複雑さ

- 4.3.3 センサーデータの信頼性とキャリブレーションのずれ

- 4.3.4 OEMと保険会社間のデータ交換に対する独占禁止法の監視

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 業界の魅力度 – ポーターの5フォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 展開モデル別

- 5.1.1 クラウド

- 5.1.2 オンプレミス

-

5.2 保険種別

- 5.2.1 損害保険

- 5.2.2 生命保険

- 5.2.3 医療保険

- 5.2.4 商業保険

-

5.3 IoT技術タイプ別

- 5.3.1 車両テレマティクス

- 5.3.2 スマートホームセンサー

- 5.3.3 ウェアラブルおよび健康機器

- 5.3.4 産業用IoTゲートウェイ

- 5.3.5 環境およびパラメトリックセンサー

-

5.4 エンドユーザー産業別

- 5.4.1 小売および商業

- 5.4.2 住宅(スマートホーム)

- 5.4.3 自動車

- 5.4.4 産業

- 5.4.5 ヘルスケア

- 5.4.6 公共インフラ

- 5.4.7 ロジスティクスおよびナビゲーション

- 5.4.8 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 シンガポール

- 5.5.4.6 マレーシア

- 5.5.4.7 オーストラリア

- 5.5.4.8 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Octo Telematics S.p.A.

- 6.4.2 Cambridge Mobile Telematics, Inc.

- 6.4.3 Geotab Inc.

- 6.4.4 CalAmp Corp.

- 6.4.5 Samsara Inc.

- 6.4.6 Trak Global Group Ltd

- 6.4.7 Zubie, Inc.

- 6.4.8 Mojio Inc.

- 6.4.9 Queclink Wireless Solutions Co. Ltd

- 6.4.10 Telit Cinterion PLC

- 6.4.11 Sensata Technologies Holding plc

- 6.4.12 Laird Connectivity LLC

- 6.4.13 Kuantum Pvt Ltd (Kruzr)

- 6.4.14 Smart Things Lab Co. Ltd

- 6.4.15 Roost Inc.

- 6.4.16 Notion (fka Iris Inc.)

- 6.4.17 Eddy Solutions Inc.

- 6.4.18 HSB (“Sensor Solutions by HSB”)

- 6.4.19 ThingCo Global Ltd

- 6.4.20 LexisNexis Risk Solutions Group

- 6.4.21 Flow Insurance Ltd

- 6.4.22 Kinsa Inc.

- 6.4.23 Metromile Enterprise Solutions

- 6.4.24 Safehub, Inc.

- 6.4.25 Parsyl, Inc.

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

IoT保険とは、IoT(Internet of Things)デバイスから収集される様々なデータを活用し、保険料の算出、リスクの評価、事故の予防、そして保険金支払いの迅速化などを実現する、新しい形の保険サービスでございます。従来の保険が、統計データに基づき画一的なリスク評価を行っていたのに対し、IoT保険は個々の契約者の行動や状態、環境といったリアルタイムのデータを分析することで、よりパーソナライズされた、公平かつ合理的な保険サービスを提供することを目指しております。これにより、保険契約者は自身の努力や工夫によって保険料の割引を受けられる可能性があり、保険会社はより正確なリスクマネジメントと顧客満足度の向上を図ることが可能となります。

このIoT保険には、多岐にわたる種類が存在いたします。代表的なものとしては、まず自動車保険におけるテレマティクス保険が挙げられます。これは、車両に搭載されたデバイスが運転データ(走行距離、速度、急ブレーキ、急加速、運転時間帯など)を収集し、そのデータに基づいて保険料を変動させる仕組みです。安全運転を心がけるドライバーは保険料が割引されるため、事故の抑制にも繋がると期待されております。次に、健康保険や生命保険の分野では、ウェアラブルデバイスから得られる活動量、睡眠時間、心拍数などの健康データを活用し、健康的な生活習慣を送る契約者に対して保険料の割引やキャッシュバック、あるいは健康増進プログラムの提供を行うサービスがございます。また、火災保険や家財保険においては、スマートホームデバイス(水漏れセンサー、火災報知器、スマートロック、監視カメラなど)を導入することで、異常を早期に検知し、事故の発生を未然に防いだり、被害を最小限に抑えたりする取り組みが進められております。さらに、企業向けの保険では、工場設備や建設機械、農業機械などにIoTセンサーを設置し、稼働状況や故障予兆を監視することで、ダウンタイムの削減やメンテナンスの最適化を支援し、事業継続リスクの低減に貢献する産業IoT保険も登場しております。ペット保険においても、ペットの活動量や位置情報をトラッキングするデバイスを活用し、健康管理や迷子防止に役立てる事例が見られます。

IoT保険の主な用途とメリットは多岐にわたります。第一に、保険料の最適化と公平化が挙げられます。個々のリスク実態に応じた保険料設定が可能となるため、リスクの低い契約者はより安価な保険料でサービスを受けられ、公平性が高まります。第二に、リスクの可視化と予防機能の強化です。リアルタイムのデータ分析により、事故や故障の予兆を早期に検知し、契約者への警告やアドバイスを通じて、未然にリスクを防ぐことが可能になります。これは、保険が「事故後の補償」から「事故そのものの予防」へと進化する大きな一歩と言えます。第三に、事故発生時の迅速な対応と保険金支払いの実現です。IoTデバイスが事故を自動検知し、その状況を保険会社に即座に通知することで、現場への急行や保険金支払いの手続きが大幅に簡素化され、迅速な対応が可能となります。第四に、顧客エンゲージメントの向上です。保険会社は、単に保険を提供するだけでなく、予防サービスや健康増進プログラムを通じて、顧客の安心・安全な生活や事業運営を継続的にサポートするパートナーとしての役割を強化できます。これにより、顧客との長期的な関係構築に繋がり、顧客満足度の向上に貢献いたします。

IoT保険を支える関連技術は多岐にわたります。まず、データの収集源となるIoTデバイスそのものが不可欠です。これには、各種センサー(温度、湿度、振動、位置情報など)、通信モジュール、GPS、ウェアラブルデバイス、スマート家電などが含まれます。次に、これらのデバイスから収集された膨大なデータを効率的に伝送するための通信技術が重要です。5G、LPWA(Low Power Wide Area、例:LoRaWAN、Sigfox)、Wi-Fi、Bluetoothなどがその代表例です。そして、収集されたデータを意味のある情報へと変換するためのデータ分析技術が核となります。ビッグデータ分析、AI(人工知能)による機械学習や深層学習を活用したパターン認識、異常検知、将来予測などがこれに該当します。また、大量のデータを安全に保存し、処理するためのクラウドコンピューティング技術も不可欠です。さらに、個人情報を含む機密性の高いデータを扱うため、データプライバシー保護やサイバー攻撃対策といったセキュリティ技術が極めて重要となります。将来的には、データの改ざん防止やスマートコントラクトによる自動支払いなどを実現するブロックチェーン技術の活用も期待されております。

IoT保険が注目される市場背景には、いくつかの要因がございます。第一に、IoT技術の急速な進化と普及です。デバイスの低コスト化、通信インフラの整備、そしてデータ処理能力の向上により、IoTデバイスの導入が容易になり、様々な分野でのデータ収集が可能となりました。第二に、ビッグデータ分析やAI技術の成熟です。これにより、膨大な生データから価値あるインサイトを抽出し、保険サービスに応用する技術的な基盤が整いました。第三に、顧客ニーズの変化です。画一的なサービスではなく、自身のライフスタイルやリスク実態に合わせたパーソナライズされたサービスを求める声が高まっております。第四に、保険業界における競争激化です。異業種からの新規参入や、既存の保険会社間での差別化の必要性が高まる中で、IoTを活用した新たな価値提供が競争優位性を確立する手段として注目されております。第五に、社会課題への対応です。高齢化社会における健康寿命の延伸、自然災害リスクの増大、サイバーリスクの顕在化など、現代社会が抱える様々な課題に対し、IoT保険が予防や早期対応のソリューションとして期待されております。

今後のIoT保険の将来展望は非常に明るいものと予測されております。将来的には、より詳細なデータに基づいた「超パーソナライゼーション」が進み、個人の行動や環境、健康状態に合わせたきめ細やかな保険商品が主流となるでしょう。また、保険の機能は「事故後の補償」から「事故そのものを未然に防ぐ予防型サービス」へと大きくシフトしていくと考えられます。保険会社は、IoTベンダー、サービスプロバイダー、医療機関、自治体など、多様なプレイヤーと連携し、より広範なエコシステムを形成することで、顧客に対して包括的な安心・安全ソリューションを提供するようになるでしょう。新たなリスク、例えばサイバー攻撃の高度化やAIの倫理問題、気候変動による新たな災害リスクなどに対しても、IoT技術を活用した新たな保険商品やサービスが開発されることが期待されます。一方で、データプライバシーの保護、セキュリティ対策の強化、データ活用の透明性の確保、そして倫理的な問題への対応など、解決すべき課題も少なくありません。これらの課題を克服し、社会的な受容性を高めることが、IoT保険が持続的に発展していく上での鍵となるでしょう。IoT保険は、単なる保険商品の進化に留まらず、人々の生活や社会のあり方をより安全で豊かなものに変革する可能性を秘めていると言えます。