民間航空機内装材市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

商業航空機内装材市場レポートは、航空機タイプ(ナローボディ、ワイドボディ、リージョナルジェット、ビジネスジェット)、座席タイプ(ファーストクラス、ビジネスクラス、プレミアムエコノミークラス、エコノミークラス)、シートカバータイプ(ボトムカバー、バックレスト、ヘッドレスト、アームレストなど)、用途(OEM、アフターマーケット)、および地域(北米、ヨーロッパなど)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

商用航空機内装用布地市場予測2030

このレポートは、商用航空機内装用布地市場について、航空機タイプ(ナローボディ、ワイドボディ、リージョナルジェット、ビジネスジェット)、座席タイプ(ファーストクラス、ビジネスクラス、プレミアムエコノミークラス、エコノミークラス)、シートカバータイプ(ボトムカバー、背もたれ、ヘッドレスト、アームレストなど)、最終用途(OEM、アフターマーケット)、および地域(北米、欧州など)別にセグメント化し、2019年から2030年までの市場規模と成長トレンドを分析しています。市場予測は米ドル建てで提供されています。

市場概要

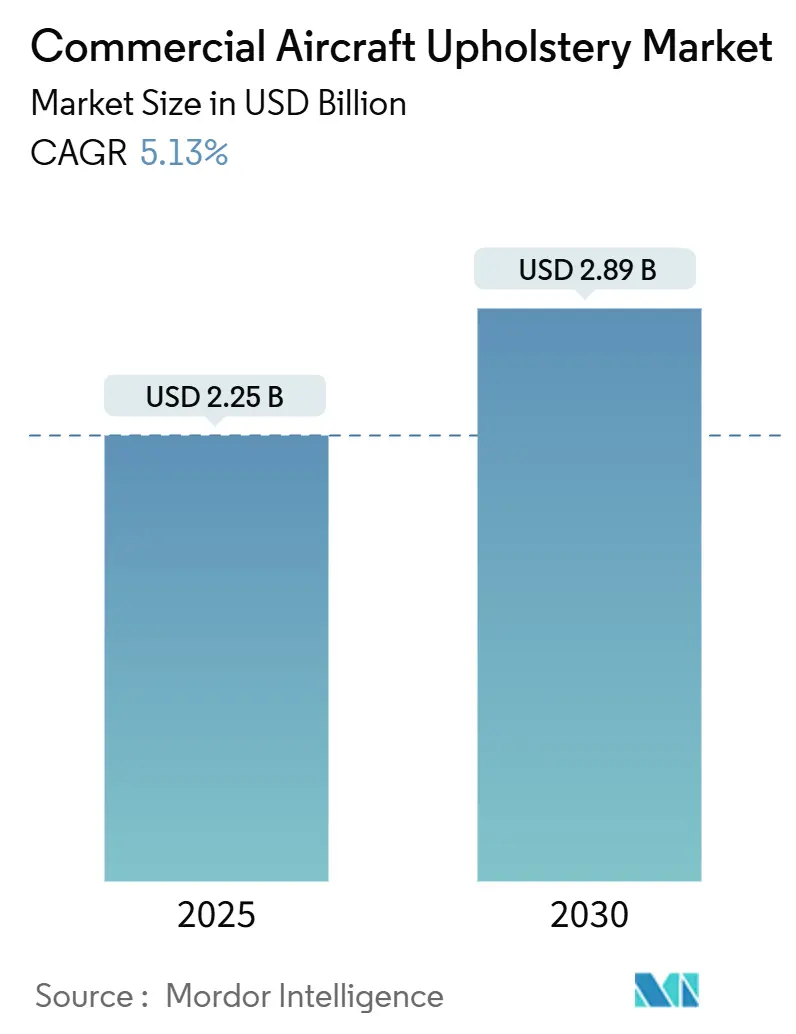

商用航空機内装用布地市場は、2025年に22.5億米ドル、2030年には28.9億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は5.13%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場シェアを占めています。市場の集中度は中程度です。

市場の成長は、航空会社が輸送能力を再構築し、内装改修サイクルを短縮し、乗客体験で競争する動きによって牽引されています。ナローボディ機の納入遅延、増加する改修プログラム、および持続可能性への要求の高まりが、認定された繊維および代替皮革サプライヤーへの受注を後押ししています。また、プレミアムエコノミー席の導入など、客室の高密度化戦略により、航空会社が調達すべき材料仕様の範囲が広がっています。自動パターン作成やロボット縫製ラインの導入は、ユニットコストを削減し、サプライヤーが厳格な納期と認証要件を満たすことを可能にしています。しかし、原材料価格の変動が利益率を圧迫しており、既存企業は原材料のヘッジや垂直統合を進めています。

主要なレポートのポイント

* 航空機タイプ別: ナローボディ機が2024年に収益シェアの40.76%を占め、ビジネスジェットは2030年までに5.78%のCAGRで拡大すると予測されています。

* 座席タイプ別: エコノミークラスが2024年の市場シェアの47.55%を占め、プレミアムエコノミーは2030年までに6.87%のCAGRで成長しています。

* シートカバータイプ別: ボトムカバーが2024年の市場規模の28.98%を占め、アームレストは2030年までに6.44%のCAGR成長が見込まれています。

* 最終用途別: OEM用途が2024年に収益シェアの57.43%を占め、2025年から2030年の間に6.56%のCAGRを記録すると予測されています。

* 地域別: 北米が2024年に31.24%のシェアを維持し、アジア太平洋地域は2030年までに7.21%の最速の地域CAGRを示しています。

グローバル商用航空機内装用布地市場のトレンドと洞察

市場の推進要因

* ナローボディ航空機フリートの拡大と納入遅延: エアバスはA320ファミリーの生産を2027年までに月間75機に増やす計画であり、ボーイングも2025年に606機の純受注を記録しています。これにより、内装用布地のラインフィット需要が持続的に高まっています。航空会社は納入遅延に直面しており、既存の航空機を改修して客室を統一することで、OEMおよびアフターマーケットの両方で材料需要を拡大しています。特に中国は2043年までに8,560機の新規航空機が必要とされ、フリートが倍増するため、シートカバーサプライヤーにとって長期的な市場機会を提供します。サプライチェーンのボトルネックにより、航空会社は実績のある認証と納期実績を持つ既存ベンダーを優先する傾向があり、確立された内装用布地専門業者の地位を強化しています。生産が正常化するにつれて、ナローボディ機の需要は今後10年間、商用航空機内装用布地市場の基盤であり続けるでしょう。

* 乗客体験を重視した客室改修サイクルの頻度増加: 航空会社は、従来の8~10年ではなく、5~7年ごとに内装を刷新するようになっています。これにより、改修は裁量的な支出から戦略的な投資へと変化しています。エミレーツ航空は改修プログラムを191機に拡大し、デルタ航空は2024年後半にB757からフリート全体の改修を開始しました。アップグレードされた繊維、ヘッドレスト、抗菌処理への投資は、ブランドの一貫性を高め、座席あたりの収益を向上させます。加速されたサイクルは予測可能な需要の急増を生み出し、確立されたベンダーはプレミアム価格のカスタム作業を通じて収益化できます。この傾向は、乗客の認識指標が搭乗率のプレミアムに直接結びつく成熟したロイヤルティプログラムを持つ地域で特に顕著であり、改修が商用航空機内装用布地市場の主要な成長ドライバーであることを示しています。

* プレミアムエコノミーの拡大と差別化: 航空会社は、収益性の高い中間層の乗客を引き付けるため、プレミアムエコノミークラスの提供を拡大し、その差別化を図っています。このクラスは、標準エコノミーよりも優れた快適性、スペース、サービスを提供するため、座席の布地もより高品質で、耐久性、触感、デザイン性に優れたものが求められます。例えば、より厚手のウール混紡や、特殊な織り方による生地が採用される傾向にあります。この傾向は、内装用布地メーカーに対し、標準エコノミーとビジネス/ファーストクラスの中間に位置する、新たな製品カテゴリーの開発と供給を促し、市場全体の価値向上に貢献しています。特に、長距離路線において、このクラスの需要は堅調に推移しており、航空会社はプレミアムエコノミーを戦略的な収益源と位置付けています。

* 持続可能性と軽量化への注力: 航空業界全体で環境負荷低減への意識が高まる中、内装用布地市場においても持続可能性と軽量化が重要なトレンドとなっています。リサイクル素材やバイオベース素材を使用した布地の開発が進められており、これらは環境に優しいだけでなく、軽量化による燃費改善にも寄与します。例えば、ペットボトルをリサイクルしたポリエステル繊維や、植物由来の素材が注目されています。また、耐久性を維持しつつ軽量化を実現する新素材や織り方の研究も活発です。航空会社は、持続可能性目標の達成と運航コストの削減を両立させるため、これらの革新的な布地への投資を積極的に行っています。この傾向は、サプライチェーン全体における環境配慮型製品への需要を押し上げ、技術革新を促進するでしょう。

* 抗菌・抗ウイルス機能の強化: COVID-19パンデミック以降、乗客の健康と安全に対する意識が劇的に高まりました。これにより、航空機内装用布地には、抗菌・抗ウイルス機能が求められるようになっています。銀イオンやその他の抗菌剤を練り込んだ繊維、または表面に特殊なコーティングを施した布地が開発され、導入が進んでいます。これらの機能性布地は、微生物の増殖を抑制し、清潔な客室環境を維持することで、乗客の安心感を高めます。航空会社は、衛生プロトコルの強化の一環として、これらの高機能布地への切り替えを進めており、これは内装用布地市場における新たな付加価値として定着しつつあります。特に、高頻度で接触する座席やヘッドレストの布地において、この機能は不可欠な要素となりつつあります。

本レポートは、商用航空機用内装材市場の現状と将来予測に関する包括的な分析を提供しています。航空機用内装材は、標準的な座席装備の不可欠な要素であり、座席デザインに大きく左右されます。その役割は、乗客の快適性を高めるだけでなく、航空機のインテリアに美的魅力を加え、周囲の照明や色彩、質感と相まって航空会社のブランドイメージを確立する上で極めて重要です。本市場の分析には、新造機への搭載(OEM)、既存機材の改修(アフターマーケット)、およびレトロフィットの側面が含まれています。

市場は多角的にセグメント化されており、航空機タイプ別ではナローボディ機、ワイドボディ機、リージョナルジェット、ビジネスジェットに分類されます。座席タイプ別では、ファーストクラス、ビジネスクラス、プレミアムエコノミークラス、エコノミークラスに分けられ、シートカバータイプ別にはボトムカバー、背もたれ、ヘッドレスト、アームレスト、シートリアポケットといった詳細な部位が対象です。エンドユース別ではOEMとアフターマーケットに、そして地理的側面では北米、欧州、アジア太平洋、南米、中東およびアフリカの主要国・地域が分析対象となっています。市場規模は、各セグメントにおいて金額(米ドル)で示されています。

市場規模と成長予測に関して、商用航空機用内装材市場は2025年に22.5億米ドルと評価され、2030年までには28.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.13%と堅調な成長が見込まれています。特に、プレミアムエコノミーの内装材セグメントは、航空会社が中級キャビンの提供を拡大していることから、6.87%のCAGRで最も速い成長を遂げると予想されています。地域別では、アジア太平洋地域が中国とインドにおける大規模な機材拡張に牽引され、7.21%のCAGRで最も高い成長潜在力を秘めていると指摘されています。

市場の成長を牽引する主な要因としては、ナローボディ機の機材拡大と、それに伴う納入残高の増加が挙げられます。また、乗客体験の向上に重点が置かれることで、客室改修サイクルの頻度が増加していること、そして航空会社全体でプレミアムエコノミー座席の導入が加速していることも重要な推進力です。さらに、衛生意識の高まりから抗菌性があり清掃しやすい内装材への需要が増加しており、持続可能性と軽量化を追求した複合皮革などの代替素材の採用が進んでいること、内装材製造プロセスにおけるデジタルおよび自動化技術の統合も市場を活性化させています。

一方で、市場の成長を阻害する要因も存在します。原材料価格の変動はコストの安定性を損ない、サプライチェーンに影響を与えています。航空用繊維製品には厳格な認証およびコンプライアンス要件が課されており、その取得にかかる負担は新規参入や新素材の導入を困難にしています。また、認定された内装材のサプライチェーンが少数の企業に集中していることへの依存もリスク要因です。さらに、ESG(環境・社会・ガバナンス)の義務化により、動物由来の皮革から持続可能な代替品への移行が業界全体で進められており、これも市場構造に変化をもたらしています。

主要なトレンドとして、航空会社は清掃時間の短縮と健康意識の高い乗客への安心感提供のため、抗菌性生地を新たな標準仕様として採用する動きが加速しています。しかし、新しい内装材の導入には、FAA(米国連邦航空局)やEASA(欧州航空安全機関)による認証試験が最大2年間を要し、開発予算の最大25%を消費する可能性があり、革新的な繊維製品の市場投入を遅らせる要因となっています。持続可能な皮革代替品分野では、Gen Phoenix社やELeather社が、航空機の難燃性および耐久性基準を満たすリサイクル繊維複合材の生産を拡大し、市場をリードしています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。また、Aircraft Cabin Modification GmbH、Belgraver B.V.、Botany Weaving Mill Limited、LANTAL TEXTILES AG、Franklin Products, Inc.、Perrone Leather LLC、Spectra Interior Products, Inc.、MGR Foamtex Ltd.、Generation Phoenix Limited、Tapis Corporation、FU-CHI INNOVATION TECHNOLOGY CO., LTD.、J&C AERO, UAB、4Drive & Aviation、New United Goderich Inc.、Duncan Aviation Inc.、ACC COLUMBIA Jet Service GmbH、Aerotex Interiors Inc.といった主要企業のプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

本レポートは、市場における新たな機会や満たされていないニーズの評価を通じて、将来の展望についても考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ナローボディ航空機フリートの拡大と納入バックログ

- 4.2.2 乗客体験に焦点を当てた客室改修サイクルの頻度増加

- 4.2.3 航空会社全体でのプレミアムエコノミー座席の普及

- 4.2.4 抗菌性および清掃しやすい内装材への需要増加

- 4.2.5 持続可能で軽量な複合皮革代替品の採用増加

- 4.2.6 内装におけるデジタルおよび自動製造技術の統合

-

4.3 市場の阻害要因

- 4.3.1 原材料価格の変動がコスト安定性に影響

- 4.3.2 航空用繊維の認証およびコンプライアンス要件の負担

- 4.3.3 認定された内装材の集中したサプライチェーンへの依存

- 4.3.4 ESG義務による動物由来皮革からの業界移行

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 航空機タイプ別

- 5.1.1 ナローボディ

- 5.1.2 ワイドボディ

- 5.1.3 リージョナルジェット

- 5.1.4 ビジネスジェット

-

5.2 座席タイプ別

- 5.2.1 ファーストクラス

- 5.2.2 ビジネスクラス

- 5.2.3 プレミアムエコノミークラス

- 5.2.4 エコノミークラス

-

5.3 シートカバータイプ別

- 5.3.1 ボトムカバー

- 5.3.2 背もたれ

- 5.3.3 ヘッドレスト

- 5.3.4 アームレスト

- 5.3.5 シートバックポケット

-

5.4 最終用途別

- 5.4.1 相手先ブランド製造業者 (OEM)

- 5.4.2 アフターマーケット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Aircraft Cabin Modification GmbH

- 6.4.2 Belgraver B.V.

- 6.4.3 Botany Weaving Mill Limited

- 6.4.4 LANTAL TEXTILES AG

- 6.4.5 Franklin Products, Inc.

- 6.4.6 Perrone Leather LLC

- 6.4.7 Spectra Interior Products, Inc.

- 6.4.8 MGR Foamtex Ltd.

- 6.4.9 Generation Phoenix Limited

- 6.4.10 Tapis Corporation

- 6.4.11 FU-CHI INNOVATION TECHNOLOGY CO., LTD.

- 6.4.12 J&C AERO, UAB

- 6.4.13 4Drive & Aviation

- 6.4.14 New United Goderich Inc.

- 6.4.15 Duncan Aviation Inc.

- 6.4.16 ACC COLUMBIA Jet Service GmbH

- 6.4.17 Aerotex Interiors Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

民間航空機内装材は、旅客機や貨物機といった民間航空機の内部空間を構成するあらゆる材料を指します。これには、客室、コックピット、ギャレー(厨房)、ラバトリー(化粧室)、貨物室など、航空機内の多岐にわたるエリアで使用される素材が含まれます。単に見た目の美しさや快適性を提供するだけでなく、乗客と乗員の安全を確保するための極めて厳しい要件を満たす必要があります。具体的には、軽量性、高強度、耐久性、難燃性、耐熱性、そして煙や有毒ガスの発生抑制といった性能が求められます。これらの材料は、航空機の運用コスト、燃費効率、環境負荷、さらには航空会社のブランドイメージにまで影響を与える重要な要素となっています。

内装材の種類は多岐にわたります。まず、軽量性と高強度を両立させるために、炭素繊維強化プラスチック(CFRP)やガラス繊維強化プラスチック(GFRP)などの高機能複合材料が広く用いられています。これらは座席のフレーム、内壁パネル、オーバーヘッドビン(手荷物収納棚)などに適用され、機体全体の軽量化に大きく貢献しています。次に、アルミニウム合金やチタン合金といった金属材料は、ギャレーやラバトリーの骨格、構造部材として使用され、強度と耐久性を確保しています。ポリカーボネート、PEEK(ポリエーテルエーテルケトン)、PPS(ポリフェニレンスルフィド)などの高性能樹脂材料は、難燃性、耐熱性、加工性に優れるため、窓枠、照明カバー、各種トリム材、配線保護材などに利用されます。座席の表皮、カーペット、カーテンには、難燃性ポリエステル、ウール、ナイロンなどの繊維材料が使われ、快適性、耐久性、清掃性が重視されます。また、ポリイミドフォームやメラミンフォームといった発泡材料は、軽量な断熱材や吸音材として機内の静粛性向上に寄与しています。これらの主要材料に加え、各種部材を接合するための難燃性接着剤やシーラント、内装材の保護と美観維持のための難燃性塗料や抗菌・防汚コーティング材なども重要な内装材の一部です。

これらの内装材は、航空機内の様々な用途に用いられています。客室では、乗客が直接触れる座席(フレーム、クッション、表皮)、内壁パネル、天井パネル、床材(カーペット)、オーバーヘッドビン、窓枠、照明カバー、ギャレー、ラバトリー、仕切り壁、非常口表示、安全設備カバーなど、ほぼ全ての構成要素に内装材が使われています。コックピットでは、計器盤、操作パネル、座席、内壁、床材などに、特に高い信頼性と耐久性を持つ材料が選定されます。貨物室においても、貨物室ライニングや床材、貨物固定具などに、耐摩耗性や耐衝撃性に優れた材料が使用されます。その他、機内の配線保護材、断熱・吸音材、空調ダクト類など、目に見えない部分にも多種多様な内装材が組み込まれており、航空機の機能性と安全性を支えています。

民間航空機内装材の開発と製造には、多岐にわたる関連技術が不可欠です。材料科学の進歩は、軽量化、高強度化、難燃化、環境負荷低減を実現する新規高機能材料の創出を可能にしています。複合材料の成形技術では、オートクレーブ成形、樹脂トランスファー成形(RTM)、熱可塑性複合材料成形などが進化し、複雑な形状や大型部品を効率的かつ高精度に製造できるようになりました。表面処理技術も重要で、抗菌・抗ウイルスコーティング、防汚コーティング、耐摩耗性向上、UV硬化技術などが内装材の機能性向上に貢献しています。最も重要な技術の一つが難燃技術であり、材料自体の難燃化、難燃剤の配合、多層構造による防火性能向上など、FAR/CS-25といった国際的な航空機安全基準への適合が常に求められます。軽量化技術は、材料選定だけでなく、構造設計の最適化、薄肉化、中空構造化など、設計段階からのアプローチが不可欠です。近年では、廃棄物削減や持続可能性への貢献を目指すリサイクル技術や、CAD/CAEによる設計最適化、3Dプリンティング(アディティブマニュファクチャリング)による複雑形状部品の製造といったデジタル設計・製造技術も注目されています。さらに、スマートキャビン化を見据えたセンシング技術も、将来の内装材開発において重要な役割を果たすでしょう。

民間航空機内装材の市場背景は、いくつかの主要な要因によって形成されています。まず、世界的な経済成長とLCC(格安航空会社)の台頭により、航空需要は継続的に増加しており、それに伴い航空機の発注・納入が増加しています。この需要の増加が内装材市場を牽引しています。次に、航空会社の主要な運用コストである燃料費を削減するため、機体全体の軽量化が強く求められており、内装材もその重要な要素として、グラム単位での軽量化が追求されています。また、長距離フライトの増加に伴い、乗客の快適性向上への要求が高まっており、より広い空間、静粛性、エンターテイメント、清潔感、そしてデザイン性が重視される傾向にあります。安全性と規制強化も市場を形成する大きな要因です。航空安全基準(FAR/CS-25など)は非常に厳しく、特に難燃性、煙発生量、有毒ガス発生量に関する規制は常に更新され、材料開発に大きな影響を与えています。さらに、騒音規制、CO2排出量削減、リサイクル性、有害物質使用制限など、環境負荷低減への要求も高まっており、持続可能な材料開発が求められています。航空機産業のサプライチェーンは複雑であり、航空機メーカー、内装品メーカー、材料メーカーが密接に連携し、長期的な開発と安定供給体制を構築しています。近年では、新型コロナウイルス感染症のパンデミックを経験し、衛生面への意識が飛躍的に高まったことから、抗菌・抗ウイルス材料、清掃しやすい表面材、非接触技術への需要も増加しています。

将来の民間航空機内装材は、これらの市場背景と技術革新を背景に、さらなる進化を遂げると予測されます。最も重要なトレンドの一つは、さらなる軽量化の追求です。複合材料の進化、構造最適化、そして3Dプリンティング(アディティブマニュファクチャリング)の活用により、グラム単位での軽量化が継続的に図られ、燃費効率の向上とCO2排出量削減に貢献するでしょう。次に、IoT技術の導入によるスマートキャビン化が進展します。座席の快適性自動調整、照明・空調の個別制御、機内エンターテイメントの高度化、予知保全機能などが実現され、内装材自体にセンサーや通信機能を組み込む研究も進むと見られます。持続可能性とリサイクルも重要なテーマであり、バイオ由来材料、リサイクル可能な材料の開発、製造工程でのエネルギー効率化、廃棄物削減が強く求められ、循環型経済への貢献が期待されます。衛生・健康への配慮は、パンデミック以降特に重視されており、抗菌・抗ウイルス機能を持つ材料、清掃・消毒が容易な表面材、空気清浄機能を持つ材料の開発が加速し、非接触操作技術の導入も進むでしょう。航空会社のブランドイメージを反映した内装デザインの多様化や、乗客のニーズに応じたカスタマイズオプションの提供も進み、3Dプリンティング技術が少量多品種生産を可能にすることで、このトレンドを後押しします。自己修復材料、透明導電性材料、フレキシブルディスプレイなど、異分野の先端技術が内装材に応用される可能性も秘めています。製造プロセスにおいても、自動化やロボット技術の導入により、生産効率向上とコスト削減が図られ、より高品質で革新的な内装材が提供される未来が展望されます。