FIBC市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

FIBC市場は、タイプ(A、B、C、D)、形状(Uパネル、バッフル、サーキュラー、4パネル、その他)、用途(食品、化学品、医薬品、建設、鉱業、その他)、容量(500kg以下、500~1000kg、1000~1500kg、1500kg超)、素材(バージンPP、リサイクルPP、UV PP、紙、バイオベース)、および地域別に分類されます。予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

FIBC(フレキシブル中間バルクコンテナ)市場の概要

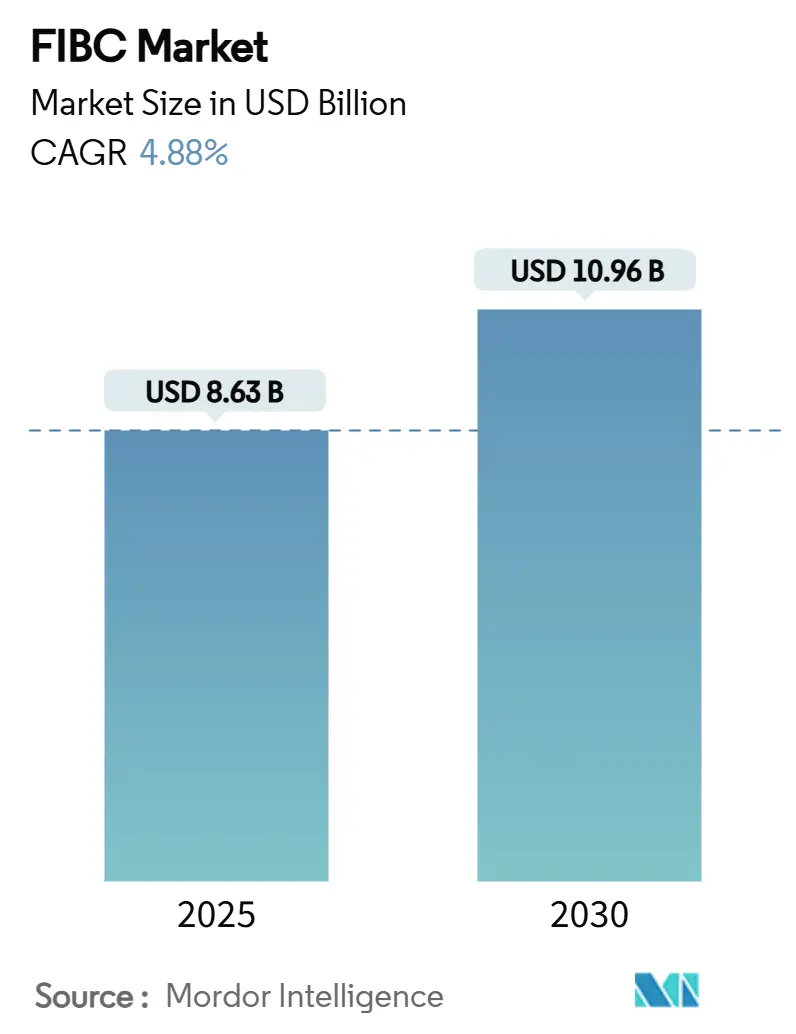

FIBC(フレキシブル中間バルクコンテナ)市場は、2025年には86.3億米ドルに達し、2030年までに109.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.88%です。この成長は、化学品、農業、建設といった伝統的な分野からの需要に加え、持続可能な包装への義務化、工場内自動化の進展、リチウムおよびレアアースのサプライチェーンの急速な拡大によって牽引されています。

主要な市場動向

* 市場規模と成長予測:

* 2025年の市場規模: 86.3億米ドル

* 2030年の市場規模: 109.6億米ドル

* 2025年から2030年までの成長率: 4.88% CAGR

* 地域別動向:

* 最大の市場: 北米(2024年に38.74%の市場シェア)

* 最も急速に成長する市場: アジア太平洋(2030年まで8.12% CAGR)

* 市場集中度: 低い

主要なレポートのポイント

* タイプ別: タイプAバッグが2024年に66.32%の市場シェアを占めましたが、タイプDバッグは2030年まで7.84%の最速CAGRで成長すると予測されています。

* デザイン別: バッフル/Q-Bag形式が2024年に34.53%の収益シェアを占め、U-Panelデザインは2030年まで8.64%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 化学品および石油化学が2024年にFIBC市場規模の40.32%を占め、食品および農業は予測期間中に7.35%のCAGRで成長しています。

* 容量別: 500-1,000kgセグメントが2024年にFIBC市場規模の28.43%を占め、1,500kgを超えるコンテナは2030年まで6.72%のCAGRを示しています。

* 素材別: バージンポリプロピレンが2024年に60.42%のシェアを占めましたが、リサイクルPPは9.11%の最速CAGRで上昇しています。

* 地域別: 北米が2024年に38.74%のシェアで市場をリードし、アジア太平洋は2030年まで8.12%の最速CAGRで成長しています。

世界のFIBC市場のトレンドと洞察

推進要因の影響分析

FIBC市場の成長を牽引する主な要因は以下の通りです。

* 食品および農産物バルク輸出ブーム(CAGRへの影響: +1.2%):

* 地理的関連性: 北米、南米、アジア太平洋に集中し、グローバルに影響。

* 影響期間: 中期(2-4年)。

* 穀物や特殊作物のサプライチェーンの再構築により、食品グレードのフレキシブルバルクバッグの需要が高まっています。これにより、単位あたりの輸送コストが削減され、交差汚染が防止されます。2024年に発効する米国の農業用水規制の更新により、生産物のトレーサビリティが強化され、バーコード対応FIBCの採用が促進されています。ブラジルやインドなどの国々では、FIBC排出設備に対応したバルク処理サイロへの投資が進んでいます。

* 危険化学品取り扱い規制の需要促進(CAGRへの影響: +0.8%):

* 地理的関連性: 北米、ヨーロッパを中心にグローバルに影響。

* 影響期間: 短期(2年以内)。

* OSHAのUN GHS改訂7への2024年の対応により、可燃性粉末や溶剤を運搬するコンテナの技術基準が引き上げられました。導電性繊維やCROHMIQ生地を使用したタイプCおよびタイプDバッグが、化学工場、製薬ミキサー、リチウム鉱石処理施設で標準となっています。20-30%のプレミアムにもかかわらず、リスク軽減資産として認定ユニットへの切り替えが進んでいます。

* Eコマースのバルク二次包装へのシフト(CAGRへの影響: +0.6%):

* 地理的関連性: 北米、ヨーロッパ、アジア太平洋の都市部。

* 影響期間: 中期(2-4年)。

* 高速度のフルフィルメントセンターでは、FIBCを使用して自動梱包ラインに緩衝材や充填材などの消耗品を供給し、段ボール製ゲイロードと比較して労働投入を削減しています。バッフルバッグの垂直ラックは、賃料の高い都市部の倉庫で床面積を最大化します。ロボット対応のU-Panelバッグは、ガントリーピッカーと統合され、特注デザインの需要を増加させています。

* スマートFIBC(IoT/RFID)のリアルタイムトレーサビリティ展開(CAGRへの影響: +0.4%):

* 地理的関連性: 北米、ヨーロッパ、先進アジア太平洋市場。

* 影響期間: 長期(4年以上)。

* リフトループやライニングポケットにRFIDを埋め込むことで、化学品や食品成分の地理的位置、温度、充填レベルを遠隔で読み取ることが可能になります。製薬業界ではコールドチェーンの完全性を検証し、鉱業企業は遠隔地でのバッグ数を監視して再供給を最適化しています。

* 循環経済の義務化による紙およびリサイクルPP FIBCの採用(CAGRへの影響: +0.7%):

* 地理的関連性: ヨーロッパ、北米、アジア太平洋への波及。

* 影響期間: 中期(2-4年)。

* 持続可能性への取り組みが強化される中、紙製およびリサイクルポリプロピレン(PP)製のFIBCの採用が加速しています。これは、環境規制の強化と企業の環境目標達成への貢献が背景にあります。

* リチウムおよびレアアースサプライチェーンにおける鉱業用スーパーサックの標準化(CAGRへの影響: +0.5%):

* 地理的関連性: 北米、オーストラリア、南米、一部のアジア太平洋地域。

* 影響期間: 長期(4年以上)。

* リチウムやレアアースなどの重要鉱物の採掘および処理において、スーパーサックの標準化が進んでいます。これにより、これらの資源の効率的かつ安全な輸送が確保され、サプライチェーン全体の最適化に貢献しています。

抑制要因の影響分析

FIBC市場の成長を抑制する主な要因は以下の通りです。

* PP樹脂価格の変動(CAGRへの影響: -0.9%):

* 地理的関連性: アジア太平洋、北米を中心にグローバルに影響。

* 影響期間: 短期(2年以内)。

* 原油価格の変動や精製所の停止に起因するポリプロピレン原料価格の変動は、バッグ製造コストの60-70%を占め、ヘッジ手段を持たない中小規模のコンバーターに悪影響を与えています。

* 厳格な静電気散逸認証コスト(CAGRへの影響: -0.4%):

* 地理的関連性: 先進市場でより高い影響。

* 影響期間: 中期(2-4年)。

* 静電気散逸に関する厳格な認証要件は、FIBCメーカーにとって追加のコスト負担となり、特に高機能バッグの製造コストを押し上げています。

* 海上貨物コンテナ不足によるFIBC供給の混乱(CAGRへの影響: -0.6%):

* 地理的関連性: アジア太平洋から北米/ヨーロッパへのグローバル貿易ルート。

* 影響期間: 短期(2年以内)。

* 世界的な海上貨物コンテナの不足は、FIBCのサプライチェーンに混乱をもたらし、製品の輸送遅延やコスト増加を引き起こしています。

* リジッドIBCレンタルプールの成長による使い捨てFIBC需要の減少(CAGRへの影響: -0.7%):

* 地理的関連性: 北米、ヨーロッパ、先進アジア太平洋市場。

* 影響期間: 長期(4年以上)。

* スチールケージに搭載された再利用可能な複合ボトルは、リターンロジスティクスが存在する高回転の化学品ループでシェアを獲得しています。レンタルプロバイダーは、洗浄、追跡、コンプライアンスをパッケージ化し、地域回路での使い捨てサックを上回る生涯コスト削減を実現しています。

セグメント分析

* タイプ別: 静電気安全性がプレミアム採用を促進

* タイプAコンテナは2024年の需要の66.32%を供給し、穀物、セメント、非可燃性化学品の流れにおけるその価値を示しています。しかし、静電気安全性の高いタイプDバッグは、リチウム鉱石精製業者や製薬乾燥機が点火リスクを回避するために非接地ソリューションを指定するため、7.84%のCAGRで拡大しています。規制監督の強化と外部接地線の不要性により、タイプDはプレミアムな選択肢として位置づけられ、遠隔地の鉱山やオフショア掘削施設でのコンプライアンスの複雑さを軽減しています。

* デザインタイプ別: バッフルイノベーションがスペース効率を最適化

* バッフルまたはQ-Bagタイプは、内部パネルが膨らみを防ぎ、より高いスタック密度を実現するため、2024年に34.53%のシェアを占めました。これは、船倉や都市部の配送センターにとって決定的な利点です。U-Panelサックは、ロボット化された充填フレームとスムーズに結合する厳密な寸法公差に支えられ、2030年まで8.64%のCAGRで推移しています。

* エンドユーザー産業別: 食品安全規制が農業分野での採用を加速

* 化学品および石油化学は2024年の収益の40.32%を占め、可燃性粉末や攻撃的な溶剤用の認定バッグへの依存度が高いことを反映しています。食品および農業は、より厳格な水安全およびトレーサビリティコードにより、改ざん防止ライナーやHACCP対応印刷への傾向が強まり、7.35%のCAGRで最も急速に成長しています。南米や東南アジアの農産物輸出業者は、1トンあたりの輸送コストを削減するために食品グレードのFIBCを好むようになっています。

* 容量別: ヘビーデューティー用途が大型コンテナの成長を牽引

* 中容量の500-1,000kgバッグは、設備制限に合致し、2024年の売上高の28.43%を占めました。しかし、1,500kgを超えるSKUは、破砕回路やバルクブレンド工場が労働生産性を追求するため、6.72%の堅調なCAGRを示しています。大型サックは、より厚いテープ、強化された縫い目、多層リフトループを必要とし、これらの革新はASP(平均販売価格)を押し上げると同時に、鉱業や化学品混合業者におけるプロセスアップグレードを促進しています。

* 素材/ポリマータイプ別: 持続可能性の義務化がリサイクルコンテンツの採用を加速

* バージンPPは、予測可能な機械的特性と広範な食品接触承認により、2024年に60.42%のシェアを占めました。しかし、リサイクルコンテンツPPは、エコスコアカードが落札要因となり、炭素価格設定スキームが厳しくなるにつれて、9.11%のCAGRで急速に成長しています。Red Bullなどのブランドは、100%リサイクルプラスチック製のパレットおよびバッグエコシステムを実証し、コンテナ輸送を20%削減し、クローズドループ経済を検証しています。

地域分析

* 北米: 2024年には世界の収益の38.74%を占め、成熟した化学サプライチェーン、高い農業輸出量、および高マージンの認定バッグを好む厳格なOSHAコンプライアンスに支えられています。資産所有者がスマートパッケージングの改修に再投資し、国内のシェール化学品生産が堅調に推移する中、この地域は安定した成長経路を維持しています。

* アジア太平洋: バッテリー金属精製への大規模な投資と広範な製造業の拡大により、8.12%の最も急速なCAGRを記録しています。中国の包頭レアアースハブ、インドの生産連動型インセンティブ、東南アジアの農業ビジネス輸出が相まって、導電性および高スタックデザインの地域注文を押し上げています。Bulkcorp Internationalなどの地元生産者は、能力を拡大し、輸出契約を確保しており、FIBC市場を牽引する競争力を示しています。

* ヨーロッパ: グリーンディールに基づくリサイクル素材仕様の先駆者であり、マルチトリップモデルを補完するリバースロジスティクスを展開することで、重要なシェアを維持しています。

* 南米: 大豆、トウモロコシ、リチウム塩水などの輸出が食品グレードまたはヘビーデューティーサックを必要とするため、恩恵を受けています。

* 中東およびアフリカ: 石油化学の拡大とインフラメガプロジェクトから利益を得ています。

競争環境

FIBC市場は中程度の集中度を示しており、グローバルな工場拠点、自社製樹脂配合、認定試験ラボを持つ企業がリードしています。主要企業は、テープ張力と縫い目強度を自己調整するIoT対応生産ラインに投資し、生産量を増やしながらスクラップを削減しています。継続的な改善は、コストリーダーシップとコンプライアンスの再現性を確保し、規制された入札を獲得する上で不可欠です。

戦略的統合も進行中です。Mauser Packagingによる2025年2月のConsolidated Containerの買収は、リジッドラインとサービス提供への垂直統合を拡大し、フレキシブルとリジッドバルク包装の境界が曖昧になっていることを示しています。Greifの2025年7月のコンテナボード事業の18億米ドルでの売却は、高マージンの産業用包装成長のための資本を解放しました。

新興の挑戦者は、レンタルプール、リサイクルハブ、データ豊富な資産追跡サービスに焦点を当てており、既存企業にクローズドループプログラムやサブスクリプションモデルの開発を促しています。持続可能な素材のブレークスルーとスマートバッグエコシステムが、FIBC市場における次の差別化の波を定義するでしょう。

FIBC業界のリーダー

* Greif Inc.

* United Bags Inc.

* Rishi FIBC Solutions Pvt Ltd

* Plastipak Group

* J&HM Dickson Ltd.

最近の業界動向

* 2025年7月: Greif Inc.は、コンテナボード事業をPackaging Corporation of Americaに18億米ドルで売却することに合意しました。

* 2025年3月: 商船三井は、化学品ロジスティクスサービスを強化するため、LBC Tank Terminalsを17.15億米ドルで買収しました。

* 2025年2月: Mauser Packaging Solutionsは、Consolidated Container Companyを買収し、産業用包装プラットフォームを拡大しました。

* 2025年1月: Amcorは、インドのPhoenix Flexiblesを買収し、持続可能なフレキシブル包装の現地生産能力を強化しました。

このレポートは、フレキシブルコンテナバッグ(FIBC)市場に関する詳細な分析を提供しています。現在の地域市場の状況、最新のトレンドと推進要因、および全体的な市場環境を網羅し、市場で事業を展開するベンダーによるFIBCの消費と販売から生み出される収益を追跡しています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。食品および農産物バルク輸出の急増、危険化学物質の取り扱いに関する規制強化による需要増加、Eコマースにおけるバルク二次包装への移行、リアルタイムトレーサビリティを実現するスマートFIBC(IoT/RFID)の導入、循環経済の義務化に伴う紙製および再生PP製FIBCの採用、リチウムおよびレアアースサプライチェーンにおける鉱業用スーパーサックの標準化です。

一方で、市場の成長を抑制する要因も存在します。PP樹脂価格の変動、厳格な静電気散逸認証にかかる高コスト、海上貨物コンテナ不足によるFIBC供給の混乱、リジッドIBCレンタルプールの増加によるワンウェイFIBC需要の減少などが挙げられます。

FIBC市場は、以下の主要なセグメントに分類され、分析されています。

* タイプ別: タイプA、タイプB、タイプC、タイプD

* デザインタイプ別: Uパネル、バッフル/Qバッグ、円形、4パネル、その他のデザイン

* 最終用途産業別: 食品・農業、化学・石油化学、医薬品、建設、鉱業・鉱物、その他

* 容量別: 500kg以下、500~1,000kg、1,000~1,500kg、1,500kg超

* 素材/ポリマータイプ別: バージンPP、再生PP、UV安定化PP、紙ベース複合材、バイオベースポリマーブレンド

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他ヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、オーストラリア・ニュージーランド、その他アジア太平洋)、中東・アフリカ(中東、アフリカ)、南米(ブラジル、アルゼンチン、その他南米)

市場規模と成長予測に関して、FIBC市場は2025年に86.3億米ドルに達し、2030年には年平均成長率(CAGR)4.88%で109.6億米ドルに成長すると予測されています。

主要なトレンドと洞察は以下の通りです。

* 地域リーダー: 2024年には北米が市場シェアの38.74%を占め、強力な化学・農業部門と厳格な安全規制に支えられ、市場を牽引しています。

* 最速成長セグメント: リチウムおよび化学処理業者が非接地型安全ソリューションを優先する中、タイプDの静電気安全バッグが7.84%の最も高いCAGRで拡大しています。

* 持続可能性: ブランドオーナーや規制当局が循環経済への準拠を推進しているため、再生PP製バッグは9.11%のCAGRで成長しています。

* 技術革新: RFIDおよびIoTセンサーを搭載したスマートFIBCが注目を集めており、リアルタイムの追跡とサプライチェーンの透明性を提供しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(Greif Inc.、Amcor Plc、LC Packaging International BV、Thrace Group、Rishi FIBC Solutions Pvt Ltdなど多数)が含まれています。また、市場の機会と将来の展望として、未開拓市場や未充足ニーズの評価も行われています。将来の成長を抑制するリスクとしては、ポリプロピレン原料価格の変動や、特定の流通経路における使い捨てFIBCの需要を奪うリジッドIBCレンタルプールの台頭が挙げられます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 食品および農産物の大量輸出ブーム

- 4.2.2 有害化学物質の取り扱い規制が需要を押し上げ

- 4.2.3 Eコマースのフルフィルメントがバルク二次包装へ移行

- 4.2.4 リアルタイムトレーサビリティのためのスマートFIBC(IoT/RFID)の展開

- 4.2.5 循環経済の義務付けによる紙製およびリサイクルPP製FIBCの採用

- 4.2.6 リチウムおよび希土類サプライチェーンにおける鉱業用スーパーサックの標準化

-

4.3 市場の阻害要因

- 4.3.1 PP樹脂価格の変動

- 4.3.2 厳格な静電気散逸認証コスト

- 4.3.3 海上貨物コンテナ不足がFIBC供給を混乱させる

- 4.3.4 リジッドIBCレンタルプールの増加が一方通行FIBCの需要を侵食

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 タイプA

- 5.1.2 タイプB

- 5.1.3 タイプC

- 5.1.4 タイプD

-

5.2 デザインタイプ別

- 5.2.1 Uパネル

- 5.2.2 バッフル / Qバッグ

- 5.2.3 円形

- 5.2.4 4パネル

- 5.2.5 その他のデザイン

-

5.3 エンドユーザー産業別

- 5.3.1 食品および農業

- 5.3.2 化学品および石油化学品

- 5.3.3 医薬品

- 5.3.4 建築および建設

- 5.3.5 鉱業および鉱物

- 5.3.6 その他

-

5.4 容量別

- 5.4.1 500 kgまで

- 5.4.2 500 – 1,000 kg

- 5.4.3 1,000 – 1,500 kg

- 5.4.4 1,500 kg以上

-

5.5 材料/ポリマータイプ別

- 5.5.1 バージンPP

- 5.5.2 リサイクル材PP

- 5.5.3 UV安定化PP

- 5.5.4 紙ベース複合材

- 5.5.5 バイオベースポリマーブレンド

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリアおよびニュージーランド

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 アラブ首長国連邦

- 5.6.4.1.2 サウジアラビア

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 ナイジェリア

- 5.6.4.2.3 エジプト

- 5.6.4.2.4 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 グライフ社

- 6.4.2 アムコア社

- 6.4.3 LCパッケージング・インターナショナルBV

- 6.4.4 スレース・グループ

- 6.4.5 リシFIBCソリューションズPvt Ltd

- 6.4.6 ユナイテッド・バッグス社

- 6.4.7 バッグ・コーポレーション

- 6.4.8 バルク・リフト・インターナショナルLLC

- 6.4.9 コニテックス・ソノコ

- 6.4.10 インターテープ・ポリマー・グループ

- 6.4.11 エムビ・インダストリーズLtd

- 6.4.12 シェラー・アリバート・グループBV

- 6.4.13 BAGサプライズ・カナダLtd

- 6.4.14 サザン・パッケージングLP

- 6.4.15 プラスティパック・グループ

- 6.4.16 フレキシタフ・インターナショナルLtd

- 6.4.17 バルク・パック・エクスポートLtd

- 6.4.18 J&HM ディクソンLtd

- 6.4.19 ヒューストン・バルク・バッグ社

- 6.4.20 ジャンボ・バッグ・コーポレーション

- 6.4.21 ミュール・バッグ社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フレキシブルコンテナバッグ、通称FIBC(Flexible Intermediate Bulk Container)は、粉粒体や塊状の物質を効率的に輸送・保管するために設計された大型の袋状容器です。日本では「フレコンバッグ」や「トン袋」とも呼ばれ、その利便性と経済性から、多岐にわたる産業分野で不可欠な存在となっています。主にポリプロピレン製のクロスで製造され、数百キログラムから最大で2トン程度の内容物を収容できる強度と耐久性を持ち合わせています。軽量で折りたたみが可能なため、空の状態での保管や輸送にかかるコストを大幅に削減できる点も大きな特徴です。1970年代頃から世界的に普及し始め、以来、物流の効率化とコスト削減に大きく貢献してきました。

FIBCには、その構造や用途に応じて様々な種類が存在します。まず、構造による分類では、一枚の布を筒状に縫製した「丸型(Circular/Tubular)」、U字型の布と2枚の側面布を組み合わせた「Uパネル型」、そして4枚の側面布と底布から構成される最も頑丈な「4パネル型」があります。内容物の膨らみを抑制し、形状を安定させることでスペース効率を高める「バッフル型」も、特に輸送効率が求められる場面で重宝されます。次に、用途や機能による分類では、内容物の投入・排出方法に応じて、全開口、巾着、スカート、ラッセル、スパウトといった多様な投入口・排出口の形状が選べます。また、フォークリフトなどで吊り上げるための吊りベルトも、クロスコーナー、サイドシーム、スリーブなど、様々なタイプがあります。内容物の品質保持や異物混入防止のためには、内側にポリエチレンやアルミ蒸着フィルムなどの「内袋(Liner)」を挿入するタイプが用いられます。さらに、可燃性物質や爆発性雰囲気での使用を想定した「帯電防止型(Type C, Type D)」や、食品衛生法に準拠したクリーンルームで製造される「食品グレード」、農産物などの通気性を確保する「通気性型」など、特殊な要件に対応する製品も開発されています。一度限りの使用を想定した「ワンウェイ」と、複数回の使用が可能な「リユース」があり、これらは安全係数(SF: Safety Factor)によって区別されます。

FIBCの用途は非常に広範です。化学工業においては、樹脂ペレット、粉末、顔料、肥料、セメント、石灰などの輸送・保管に利用されます。食品産業では、米、麦、豆といった穀物、砂糖、塩、小麦粉、飼料、コーヒー豆などのバルク輸送に不可欠です。鉱業や建設業では、砂、砂利、砕石、鉱石、土砂、さらにはアスベストや汚染土壌といった廃棄物の処理にも用いられます。農業分野では、肥料や種子、ジャガイモや玉ねぎなどの農産物の集荷・出荷に活用されます。リサイクル産業においても、プラスチック破砕品、金属スクラップ、古紙などの回収・運搬にその能力を発揮しています。その他、木材チップやペレット燃料、災害廃棄物など、多種多様な物質の大量輸送、省スペース保管、作業効率向上、コスト削減、そして安全性向上に貢献しています。

FIBCの製造と利用を支える関連技術も進化を続けています。素材技術では、高強度で耐候性に優れたポリプロピレン(PP)製クロスの開発が進み、紫外線安定剤の添加により屋外での使用にも耐えうる製品が生まれています。防湿性や防塵性を高めるためのラミネート加工技術や、PE、EVOH、アルミ蒸着フィルムなどを用いた内袋素材の多様化も進んでいます。また、帯電防止型FIBCには、導電性繊維を織り込んだ特殊な素材が用いられます。製造技術においては、高強度PPテープの製織技術、特殊ミシンを用いた多重縫製やチェーンステッチなどの縫製技術が、FIBCの耐久性と安全性を保証しています。食品・医薬品向けには、クリーンルームでの製造が必須とされ、厳格な衛生管理の下で生産されています。ハンドリング技術では、フォークリフトやクレーン、ホイストによる効率的な積み下ろしに加え、FIBC専用の充填機や排出機が開発されています。充填機は計量、振動、脱気機能を備え、排出機は振動やマッサージ、ゲートバルブなどを利用して内容物をスムーズに排出します。これらの技術は、自動倉庫システムとの連携も進み、物流全体の効率化に寄与しています。

FIBCの市場は、世界的に成長傾向にあり、特にアジア太平洋地域での需要拡大が顕著です。多くの専門メーカーや商社が市場に参入し、競争が激化しています。FIBCの設計、製造、試験に関する国際規格であるISO 21898をはじめ、各国・地域の安全基準や食品衛生基準、危険物輸送に関するUN勧告など、厳格な規制と標準が品質と安全性を担保しています。近年の市場トレンドとしては、環境配慮型製品への関心の高まりが挙げられます。リサイクルPPの利用や生分解性素材の開発、再利用モデルの確立などが進められています。また、より高い安全性や特殊用途への対応といった高機能化、RFIDタグやIoT連携によるトレーサビリティの確保といったスマート化も重要なトレンドです。これらの進化は、サプライチェーン全体の効率化に大きく貢献しています。

将来展望として、FIBCは持続可能性、高機能化、スマート化の三つの軸でさらなる進化を遂げると考えられます。持続可能性の観点からは、リサイクル性の向上、再生素材の利用拡大、そして再利用モデルの確立が喫緊の課題です。これにより、環境負荷の低減と資源の有効活用が促進されます。高機能化と多様化は、より厳しい環境下での使用や、特殊な内容物(例えば、高温、低温、腐食性物質など)への対応を可能にし、新たな産業分野での活用を広げるでしょう。スマート化は、センサー、RFID、ブロックチェーン技術などを活用した情報管理の高度化と自動化を推進します。これにより、内容物の状態監視、在庫管理、輸送履歴の追跡などがリアルタイムで行えるようになり、サプライチェーン全体の透明性と効率性が飛躍的に向上します。グローバル化の進展に伴い、国際物流におけるFIBCの重要性はますます高まるでしょう。新興国市場での需要拡大に加え、災害対策やインフラ整備といった新たな用途開発も期待されています。安全性向上への取り組みも継続され、より厳格な品質管理と試験方法の進化が、FIBCの信頼性を一層高めていくことでしょう。FIBCは、単なる輸送容器に留まらず、未来の物流と産業を支える重要なソリューションとして、その役割を拡大していくに違いありません。