坑井セメンティングサービス市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

ウェルセメンティングサービス市場レポートは、サービスタイプ(プライマリー、リメディアル/スクイーズ、プラグ・アンド・アバンダンメント、ライナータイ/ステージセメンティング)、坑井タイプ(垂直、傾斜、水平)、適用深度(浅層、深層、超深層)、展開場所(陸上、海上)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

坑井セメンティングサービス市場の概要(2025年~2030年)

# はじめに

本レポートは、坑井セメンティングサービス市場の規模、シェア、成長傾向、および2025年から2030年までの予測を詳細に分析したものです。市場は、サービスタイプ(一次セメンティング、補修/スクイーズセメンティング、プラグ・アンド・アバンダンメント、ライナータイ/ステージセメンティング)、坑井タイプ(垂直坑井、傾斜坑井、水平坑井)、掘削深度(浅層、深層、超深層)、展開場所(陸上、海上)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。

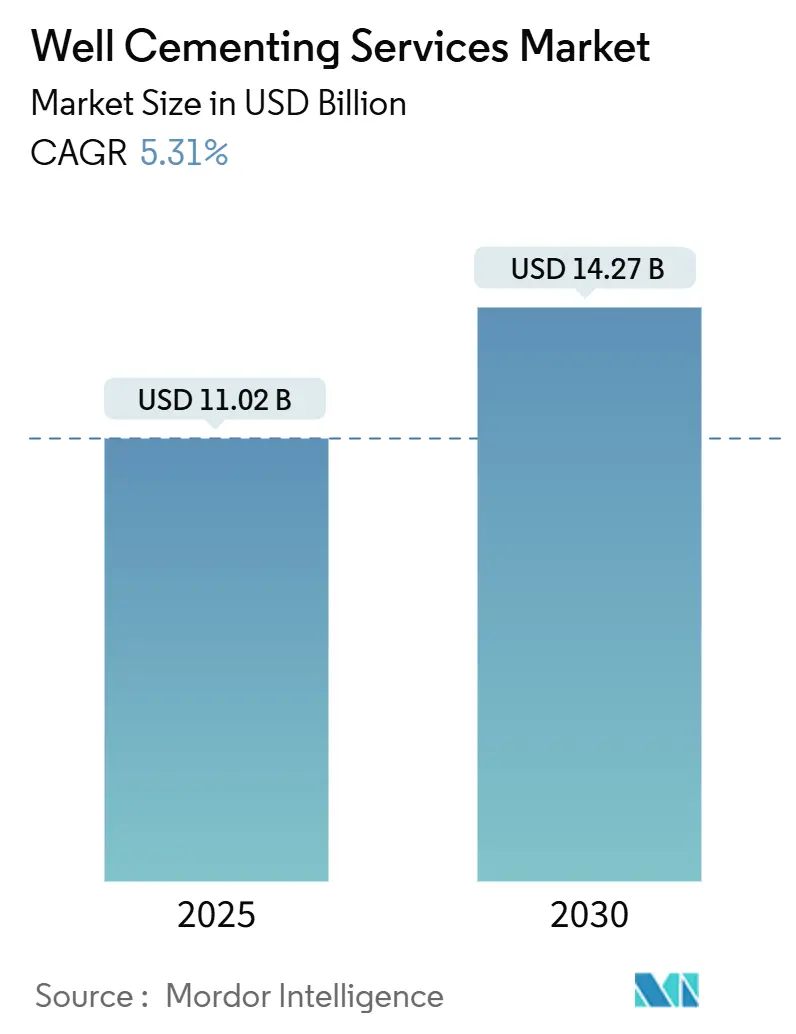

2025年には市場規模が110.2億米ドルと推定され、2030年には142.7億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.31%です。最も成長が速い市場は中東・アフリカ地域であり、最大の市場は北米です。市場の集中度は中程度とされています。主要なプレイヤーには、Schlumberger Ltd、Halliburton Company、Baker Hughes Companyなどが挙げられます。

# 市場概要

坑井セメンティングサービス市場の需要は、非在来型掘削の継続、深海プロジェクトの再開、および坑井健全性に関する規制の義務化によって堅調に推移しており、特殊セメントの使用が増加しています。自動化されたセメンティングフリート、デジタルツイン、リアルタイムの坑内センシング技術は、セメンティングの精度を高め、非生産時間を削減し、サービスプロバイダーにコスト効率の向上という利点をもたらしています。北米のシェール層における再フラクチャリングプログラムや、初期のCO₂貯留井の建設は、収益源の多様化に貢献しています。また、ブラジル、メキシコ湾、西アフリカにおける海上活動の増加は、地理的な市場露出を拡大しています。価格圧力は依然として懸念事項ですが、垂直統合と技術中心の差別化が、大手サプライヤーにとってマージンリスクを相殺しています。

# 主要な市場動向と洞察

促進要因

1. 非在来型坑井の掘削完了の急増: 北米のシェール層やタイト層における水平掘削が活動の中心であり、アルゼンチンのVaca Muertaなど海外プログラムにも影響を与えています。長尺の水平坑井には、周期的なフラクチャリング荷重に耐え、逸泥を軽減する繊維強化スラリーが必要です。低圧勾配での発泡セメントの現場試験では、従来のシステムと比較して優れた流動特性と低い地層損傷が示されています。大口径ケーシングプログラムはポンプ速度の需要を高め、サプライヤーは高馬力の自動化ユニットでこれに対応しています。シェール層で開発された技術は、新たな非在来型プレイにも転用可能であり、市場の拡大を促進しています。

2. 2025年~2028年の深海プロジェクトの再開: SLBとPetrobrasの間で締結された8億米ドル規模の統合契約(ブラジルのカンポス、サントス、エスピリトサント盆地における100以上の深海坑井)は、今後の作業量を明確に示しています。超深層作業は、最大525°Fの温度と18,000 psiを超える圧力下で行われるため、環状圧力の閉じ込めを防ぐための熱収縮スペーサーシステムが必要です。管理圧力掘削は、狭い間隙水圧マージンでのセメント配置を可能にし、デジタルツインはリグ展開前に設計を検証することで試運転時間を短縮します。これらの技術の組み合わせは、海上での最終投資決定が進むにつれて、市場の収益増を支えています。

3. 坑井健全性に関する義務的規制: アジア太平洋地域および中東の規制当局は、二重バリア設計、定期的な圧力試験記録、およびAPI 5CTおよび第10版セメント試験基準を超える認定高温スラリーを義務付けています。分析と人工知能を組み込んだデジタル坑井健全性管理システムは、バリアの検証とメンテナンスのスケジュールを自動化します。放棄が特定された20,000以上の休止中の海上坑井には、適合するセメントプラグが必要であり、継続的な補修需要を生み出しています。これらの義務は、掘削サイクルが軟化しても市場のベースライン活動を確保します。

4. 再フラクチャリングプログラムの加速: Eagle Fordにおける再フラクチャリングは、枯渇したクラスターを隔離し、新しいステージを再開するためにセメンティングされたライナーを展開するオペレーターに3桁のリターンをもたらしました。経済的スクリーニングによると、米国の再フラクチャリングは、日産石油128万バレル、ガス108億立方フィートの生産量増加をもたらす可能性があり、コストは新規坑井の60~70%に抑えられます。コイルドチュービングによる転換剤と高流量ポンプは、トリップ時間とコストを削減します。資産の成熟度が高まるにつれて、補修セメンティングの市場シェアは一次作業よりも速く成長しています。

5. 完全自動化されたセメンティングユニット: 北米と欧州での早期導入が進んでおり、長期的な市場成長に貢献しています。

6. CO₂貯留注入井の建設: 北米と欧州でCO₂貯留プロジェクトが進展しており、関連する坑井建設が市場の新たな収益源となっています。

抑制要因

1. 2026年以降のサービス価格デフレサイクル: オペレーターの統合により、入札機会が減少し、交渉力が強化され、サービス料金が低下しています。これは、サプライヤーがR&Dおよび原材料コストの上昇を吸収する中で発生しています。米国の探査・生産(E&P)設備投資計画は、2023年の660億米ドルから2024年には617億~654億米ドルに減少しました。SLBのChampionX買収は、このマージン圧迫を相殺するために年間4億米ドルの相乗効果を目標としています。価格回復はリグ数の回復にかかっていますが、大手生産者が生産量増加よりも配当を優先するため、遅れる可能性があります。

2. 厳格なESG投資配分のハードル: スーパーメジャーは現在、設備投資のより大きな割合を低炭素事業に割り当てています。ExxonMobilは総支出範囲を230億~250億米ドルに維持し、CCUSおよび水素資産を優先しています。市場を牽引する上流掘削は、特に規制の監視が厳しい欧州において、より厳しいハードルレートに直面しています。しかし、CCUS坑井の建設は、失われた炭化水素作業の一部を補償しており、技術的な重複の利点を浮き彫りにしています。

3. 超深層高圧高温(HP/HT)坑井における逸泥: 深海地域では、超深層HP/HT坑井における逸泥が課題となっており、セメンティング作業の複雑性とコストを増加させています。

4. 地熱セメントR&Dへの予算転用: 地熱活動が活発な地域では、地熱セメントの研究開発に予算が転用されることで、従来の坑井セメンティングサービスへの投資が一部抑制される可能性があります。

# セグメント分析

サービスタイプ別:一次セメンティングが優勢も、補修作業が成長を牽引

一次セメンティングは、すべての新規坑井に初期バリアが必要であるため、2024年に最大の収益を生み出し、市場全体の3分の2を占めています。しかし、補修作業は、世界中の成熟した油田が環状圧力や水遮断の課題に取り組む中で、より速い6.7%のCAGRを記録しています。

技術的な差別化は現在、CO₂耐性添加剤、API 19AC認定ステージセメンティングツール、リアルタイム密度制御に集中しています。HalliburtonのFidelisステージセメンター(350°F定格)は、多段階の非在来型掘削完了に向けた製品進化を示しています。これらの革新は、サービス会社が基本的なポンプ時間以上の価値を獲得することを可能にし、競争入札の中で価格決定力を維持しています。

坑井タイプ別:水平坑井が成長軌道をリード

水平坑井は、長尺の水平部と多数のクラスターを使用する豊富なシェールプレイのおかげで、2024年の収益の43.5%を占めました。この構成は、長尺の環状部をシールするためにより大きなセメント作業が必要であり、集中化の要件がハードウェアの需要を強めるため、売上高を押し上げています。垂直坑井は従来のプロジェクトやCO₂注入計画で依然として一般的ですが、より高い回収率をもたらす水平坑井への成長が傾いています。

Baker HughesのXtremeSet配合(HP/HT水平坑井向け)のような進歩は、20,000 psiでの強度保持を改善します。10,000フィートの水平部全体にわたる均一な配置は、回転スクラッチャサブとリアルタイム流体モデリングによって恩恵を受けています。これらの能力はサービス強度を深め、市場の価値プールを拡大しています。

掘削深度別:浅層坑井が優勢も、超深層坑井が有望

3,000m未満の浅層坑井は、世界のほとんどのシェール、タイトオイル、および従来の陸上坑井を網羅しているため、セグメント収益の半分以上を占めています。標準的なClass Gセメントが技術的ニーズを満たし、効率的な大量生産を可能にしています。3,000mから6,000mの深層坑井は、海上盆地で広く見られ、強度劣化に対抗するためにシリカ粉末を含む高密度、低透過性ブレンドが必要です。

6,000mを超える超深層坑井は、量は少ないものの、最も速い8.6%のCAGRを記録しています。自己修復性エポキシは、繰り返される圧力-温度サイクル下でのマイクロアニュラスの発生に抵抗し、チキソトロピックスペーサーは極限条件下でのガス侵入を防ぎます。これらのブレンドを現場で試験するサプライヤーは、市場で先行者利益を得ています。

展開場所別:陸上が優勢も、海上での加速

陸上プロジェクトは、米国、カナダ、中東の密集したリグフリートが高容量のキャンペーンを実行したため、2024年の収益の69.3%を占めました。Hummingbirdのようなグリッド電源セメンティングユニットは、燃料コストと排出量を削減し、オペレーターのESG目標を達成しながら運用費用を削減します。自動化されたバルクプラントの普及は、作業準備とスラリーの一貫性をさらに向上させます。

海上では、7.9%のCAGRが、ブラジルのプレソルト、ナイジェリアの深海、メキシコ湾のプロジェクトのバックログを反映しています。全電動式海底システムと統合された管理圧力掘削パッケージは、セメンティングスプレッドと連携して、狭い操作ウィンドウでのバリア信頼性を確保します。これらの技術が標準化されるにつれて、低価格シナリオでも海上からの市場貢献は増加するでしょう。

# 地域分析

* 北米: シェール生産性の向上、迅速なリグ動員、バルクブレンドプラントと圧力ポンピング資産の確立されたサプライチェーンにより、明確なリーダーシップを維持しています。パーミアン盆地では水平坑井の長さが10,000フィートを超え、坑井あたりのスラリー量が増加し、市場の収益基盤を拡大しています。電化された現場設備は、高まる持続可能性の義務と一致し、オペレーターがスコープ1排出量を削減するのに役立っています。

* 中東・アフリカ: 複雑なHP/HTセメンティングを必要とする一流の炭酸塩貯留層と、国内電力需要を支えるための積極的なガス容量増強から恩恵を受けています。義務的なバリア検証規則と高硫化ガス化学は、耐腐食性セメントの採用を促進し、平均的な作業価値を高めています。ナミビア、セネガル、東地中海での深海発見は、市場にフロンティアの可能性を加えています。

* アジア太平洋: マレーシアとインドネシアが新たな海上開発を承認し、中国とオーストラリアがシェール試験坑井を試掘する中で、着実な成長を示しています。全ライフサイクルにわたる坑井健全性管理を求める規制の動きは、補修需要を増加させ、インドネシアの高地熱勾配は高温R&D投資を加速させています。

* 欧州: 北海でのプラグ・アンド・アバンダンメントキャンペーンと、アイスランドやドイツでの地熱坑井に支出を集中させ、炭化水素掘削の減少を相殺しています。

* 南米: ブラジルのプレソルト掘削とアルゼンチンのVaca Muertaの成長に依存し、地域の勢いを支えています。

# 競争環境

Halliburton、SLB、およびBaker Hughesは、表面ロギング、掘削流体、生産化学を含む統合ポートフォリオを活用し、世界の収益の過半数を占めています。HalliburtonのLOGIXプラットフォームは、遠隔密度制御と予測メンテナンスを通じて作業の再現性を高め、オペレーターにバリア適合性への信頼を提供しています。SLBのChampionX統合は、生産および人工揚水における相乗効果を追加し、最小限の設備投資でクロスセルを可能にしています。

オペレーターの統合による価格圧力は依然としてありますが、技術主導のサービス差別化がマージン保護に役立っています。Baker Hughesは、セメンティング、ワイヤーライン、介入サービスを含む数億ドル規模のブラジルでの複数年プラグ・アンド・アバンダンメント契約を獲得しました。小規模な専門企業は、拡張可能なケーシングや軽量セメント添加剤などのニッチな分野で成功していますが、自動化投資の規模拡大には課題を抱えています。

デジタル化は主要な競争の場です。生成AIエンジンは、過去のセメント作業データを分析して最適なスラリーブレンドを推奨し、デジタルツインはリアルタイムで流体力学をシミュレートします。早期導入企業は設計反復を削減し、坑井建設コストを縮小することで、市場の長期的な魅力を強化しています。

# 最近の業界動向

* 2025年6月: Baker Hughesは、2025年上半期に開始されるPetrobrasとのワークオーバーおよびプラグ・アンド・アバンダンメントサービスに関する複数年契約を獲得しました。

* 2025年6月: ChevronとHalliburtonは、コロラド州の試験坑井でZEUS IQ™インテリジェントフラクチャリング技術を展開しました。

* 2025年4月: Baker Hughesは、排出ゼロの運用を可能にするHummingbird™ 100%電動陸上セメンティングユニットを発表しました。

* 2024年12月: SLBは、Petrobrasから100以上の深海坑井に対する8億米ドル規模の統合サービス契約を獲得しました。

# 結論

坑井セメンティングサービス市場は、非在来型掘削の拡大、深海プロジェクトの再開、厳格な坑井健全性規制、および技術革新によって、今後も堅調な成長が見込まれます。価格圧力やESG投資の厳格化といった課題はあるものの、主要プレイヤーは技術差別化とデジタル化を通じて競争力を維持し、市場の拡大に貢献していくでしょう。

このレポートは、ウェルセメンティングサービス市場に関する詳細な分析を提供しています。

1. はじめに

ウェルセメンティングサービスは、主に「一次セメンティング」と「補修セメンティング」の2つの主要な作業で構成されます。一次セメンティングは、ケーシングと地層の間にセメントシースを配置するものであり、補修セメンティングは、一次セメンティング完了後に戦略的な井戸位置にセメントを注入することで、井戸の修理や閉鎖を行うことを目的としています。本レポートは、展開場所、サービスタイプ、地域別に市場をセグメント化し、収益(USD億ドル)に基づいて各セグメントの市場規模と予測をカバーしています。

2. 市場概要と成長予測

ウェルセメンティングサービス市場は、2025年には110.2億米ドルに達し、2030年までには142.7億米ドルに成長すると予測されています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 非在来型井戸(シェール・タイト)の掘削完了の急増。

* 2025年から2028年にかけてのオフショア深海FIDs(最終投資決定)の復活。

* アジア太平洋地域および中東・アフリカ地域における坑井完全性に関する規制の義務化。

* 北米シェールにおけるリフラック(再フラクチャリング)プログラムの加速。

* デジタルツイン技術を活用した全自動セメンティングユニットの迅速な導入。

* CO2貯留(CCUS)注入井の建設拡大。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 2026年以降のサービス価格デフレサイクルの長期化。

* E&P(探査・生産)企業に対する厳格なESG(環境・社会・ガバナンス)資本配分ハードル。

* 超深層HP/HT(高圧・高温)井における逸泥(ロスサーキュレーション)の課題。

* 地熱セメントの研究開発への予算転用。

5. 市場セグメンテーションと主要トレンド

市場は、サービスタイプ(一次、補修/スクイーズ、プラグ&アバンダンメント、ライナータイ/ステージセメンティング)、井戸タイプ(垂直、傾斜、水平)、適用深度(浅層:3,000m未満、深層:3,000~6,000m、超深層:6,000m超)、展開場所(陸上、海上)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に細分化されています。

地域別では、北米が2024年に37.4%の収益シェアを占め、非在来型掘削密度の高さにより市場をリードしています。また、フロンティア探査や地熱プロジェクトの増加により、超深層ウェルセメンティングが年平均成長率8.6%で最も急速に成長しているセグメントです。

6. ESGと自動化の影響

厳格なESG資本配分は、一部の炭化水素掘削を減速させる一方で、CCUS(二酸化炭素回収・貯留)や環境リスクを制限する高完全性セメントシステムへの需要を高めています。

自動化は、セメンティングサービスにおいて重要な役割を果たしており、HalliburtonのLOGIX™やBaker HughesのHummingbird™のような自動化ユニットは、スラリーの精度を向上させ、作業員の危険な作業への露出を減らし、費用対効果の高い運用を支援しています。

7. 競争環境

競争環境は統合が進んでおり、3つの主要な統合プロバイダーが世界の収益の65%以上を支配しています。しかし、ニッチな専門企業も、高性能添加剤や地域市場において影響力を持っています。主要企業には、Halliburton Company、Schlumberger Ltd、Baker Hughes Company、Weatherford International plcなどが挙げられます。

8. 市場機会と将来展望

本レポートでは、市場の機会と将来の展望についても分析しており、未開拓の分野や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 非在来型坑井の掘削完了の急増(シェール/タイト)

- 4.2.2 2025-2028年の沖合深海FIDの復活

- 4.2.3 APACおよびMENAにおける坑井健全性に関する義務的規制

- 4.2.4 北米シェールにおける加速された再フラクチャリングプログラム

- 4.2.5 全自動セメンティングユニット(デジタルツイン)の迅速な導入

- 4.2.6 CO?貯蔵(CCUS)注入井の構築

-

4.3 市場の阻害要因

- 4.3.1 2026年以降の長期にわたるサービス価格デフレサイクル

- 4.3.2 E&P企業に対する厳格なESG資本配分障壁

- 4.3.3 超深層HP/HT坑井における逸泥の課題

- 4.3.4 増加する地熱セメントR&Dによる予算の転用

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 サービスタイプ別

- 5.1.1 プライマリー

- 5.1.2 補修/スクイーズ

- 5.1.3 プラグ・アンド・アバンダンメント

- 5.1.4 ライナータイ/ステージセメンティング

-

5.2 坑井タイプ別

- 5.2.1 垂直坑井

- 5.2.2 傾斜坑井

- 5.2.3 水平坑井

-

5.3 適用深度別

- 5.3.1 浅層 (3,000 m未満)

- 5.3.2 深層 (3,000~6,000 m)

- 5.3.3 超深層 (6,000 m超)

-

5.4 展開場所別

- 5.4.1 陸上

- 5.4.2 海上

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 ノルウェー

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 韓国

- 5.5.3.4 ASEAN諸国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 南アフリカ

- 5.5.5.5 ナイジェリア

- 5.5.5.6 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 ハリバートン・カンパニー

- 6.4.2 シュルンベルジェ株式会社

- 6.4.3 ベイカー・ヒューズ・カンパニー

- 6.4.4 ウェザーフォード・インターナショナルplc

- 6.4.5 中国油田服務有限公司

- 6.4.6 カルフラック・ウェル・サービス株式会社

- 6.4.7 トリカン・ウェル・サービス・コーポレーション

- 6.4.8 アドバンスト・セメンティング・サービスズ・インク

- 6.4.9 BJエナジー・ソリューションズ

- 6.4.10 バイキング・サービスズ

- 6.4.11 スーペリア・オイルフィールド・サービスズ・インク

- 6.4.12 サイペム SpA

- 6.4.13 ペトロファック株式会社

- 6.4.14 ネイバーズ・インダストリーズ株式会社

- 6.4.15 キー・エナジー・サービスズ

- 6.4.16 サンジェル・エナジー・サービスズ

- 6.4.17 C&Jサービスズ・インク

- 6.4.18 ナイン・エナジー・サービス

- 6.4.19 ガルフ・エナジー SAOC

- 6.4.20 オイルサーブ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

坑井セメンティングサービスとは、石油や天然ガスなどのエネルギー資源を採掘するために掘削された坑井において、その安定性と生産性を確保するために不可欠な一連の作業とそれに伴う専門的なサービスを指します。具体的には、掘削された坑井の壁面と、その中に挿入される鋼管であるケーシングパイプとの間の環状空間に、特殊なセメントスラリーを注入し、硬化させることで、坑井の構造を強化し、地層間の流体の移動を遮断する技術です。このサービスは、坑井の寿命、安全性、そして生産効率に直接影響を与えるため、石油・ガス開発において極めて重要な役割を担っています。

このサービスの主な目的は多岐にわたります。第一に、坑井の構造的安定性を確保することです。セメントが硬化することで、ケーシングパイプを地層にしっかりと固定し、坑井全体の強度を維持します。これにより、地層の崩壊を防ぎ、掘削作業や生産活動中の安全性を高めます。第二に、流体の隔離(Zonal Isolation)です。異なる地層間での石油、ガス、水の不必要な移動を防ぎます。例えば、生産層からの石油やガスが他の層に漏れたり、逆に地下水が生産層に混入したりするのを防ぎます。これは、生産効率の向上だけでなく、地下水汚染の防止といった環境保護の観点からも極めて重要です。第三に、ケーシングパイプの保護です。地層からの腐食性流体や高圧からケーシングを保護し、その劣化を防ぎます。また、地層からの異常な圧力(キック)を制御し、坑井の安全性を高める役割も果たします。

坑井セメンティングサービスには、その目的や実施されるタイミングによっていくつかの種類があります。最も基本的なものは「一次セメンティング(Primary Cementing)」と呼ばれ、ケーシングパイプを設置した直後に行われます。これは、坑井の掘削段階に応じて、表面ケーシング、中間ケーシング、生産ケーシングなど、それぞれのケーシング設置時に実施されます。一次セメンティングの成功は、坑井の長期的な健全性に直結するため、最も重要視される作業の一つです。

一方、「二次セメンティング」または「補修セメンティング(Remedial Cementing / Squeeze Cementing)」は、一次セメンティングの失敗や、経年劣化によるセメントの損傷、あるいは地層からの異常な流体湧出(ゾーン間流動)などが発生した場合に行われる補修作業です。この中には、セメントを圧入して漏洩箇所を塞ぐ「スクイーズセメンティング」や、坑井の一部を閉塞する「プラグセメンティング」などがあります。これらの補修作業は、坑井の生産性を回復させ、環境リスクを低減するために不可欠です。

さらに、既存のケーシング内に短いケーシング(ライナー)を設置する際の「ライナーセメンティング」や、深海や高温環境といった特殊な条件下で行われる「ディープウォーターセメンティング」や「地熱井セメンティング」など、特定の環境や目的に応じた特殊なセメンティングも存在します。

坑井セメンティングサービスを支える関連技術は多岐にわたります。最も重要なのは「セメントスラリーの設計」です。セメントスラリーは、単なるセメントと水だけでなく、坑井の温度、圧力、地層の特性、注入時間など、様々な条件に合わせて最適な性能を発揮するように、多様な添加剤が配合されます。例えば、硬化時間を調整する遅延剤や促進剤、スラリーの流動性を高める減水剤、地層への水分損失を防ぐ流体損失制御剤、スラリーの密度を調整する軽量化剤や重量化剤、硬化後のセメントの収縮を防ぐ膨張剤などがあります。これらの添加剤を適切に組み合わせることで、特定の坑井条件に最適なセメントスラリーが設計されます。

また、「セメンティング機器」も重要な要素です。セメントスラリーを混合し、高圧で坑井にポンプ送する「セメンティングユニット」、スラリーと泥水、または異なるスラリーを分離し、セメントを所定の位置に押し出すための「セメンティングプラグ」、ケーシングを坑井の中央に保持し、セメントが均一に充填されるようにする「セントラライザー」、坑壁の泥ケーキを除去し、セメントと地層の密着性を高める「スクラッチャー」などが使用されます。

セメンティング作業の成功を評価するためには、「モニタリング・評価技術」も不可欠です。硬化したセメントの密着性や充填状況を音波で評価する「セメントボンドログ(CBL/VDL)」や、注入中のスラリーの圧力・流量をリアルタイムで監視する技術、セメントの硬化熱を測定して硬化状況を推定する技術などが用いられます。

坑井セメンティングサービスの市場背景は、石油・天然ガス産業の動向に強く影響されます。原油・ガス価格の変動は、探鉱・開発活動の活発さに直結し、セメンティングサービスの需要を左右します。近年では、シェールガスやオイルサンドといった非在来型資源の開発、あるいは深海や極地といった過酷な環境下での掘削が増加しており、これに伴い、より高度で信頼性の高いセメンティング技術が求められています。

また、環境規制の強化も市場に大きな影響を与えています。地下水汚染の防止やメタン排出量の削減といった環境保護の観点から、セメンティングの品質と信頼性に対する要求は一層厳しくなっています。これにより、環境負荷の低いセメント材料の開発や、より精密なセメンティングプロセスの管理が推進されています。ハリバートン、シュルンベルジェ、ベーカーヒューズといった大手油田サービス会社が市場を牽引しており、技術革新とサービス品質の向上に注力しています。

将来展望として、坑井セメンティングサービスはさらなる技術革新が期待されています。一つは「スマートセメンティング」の進化です。AI、IoT、ビッグデータ解析を活用し、リアルタイムでのスラリー設計の最適化、注入プロセスの自動制御、セメント硬化状況の予測など、より高度なモニタリングと制御が可能になるでしょう。これにより、作業の効率性と成功率が向上し、人的ミスを低減することが期待されます。

また、「新素材の開発」も重要なテーマです。より軽量で高強度、かつ耐久性に優れたセメント材料や、CO2排出量を削減する環境配慮型セメント(例:ジオポリマーセメント)、さらには自己修復機能を持つセメントなどが研究開発されています。これらの新素材は、坑井の長期的な健全性を確保し、環境負荷を低減する上で大きな貢献を果たすでしょう。

環境・安全性の向上も引き続き重要な課題です。メタン漏洩防止のためのセメンティング技術のさらなる強化や、廃坑処理(Decommissioning)におけるセメンティングの重要性の増大、作業員の安全性を高める自動化技術の導入などが進むと予想されます。

さらに、石油・ガス分野で培われたセメンティング技術は、その応用範囲を広げています。地熱発電井の掘削や、CO2貯留(CCUS)のための坑井建設においても、セメンティングは不可欠な技術であり、これらの分野での需要拡大が見込まれます。坑井のデジタルツインを構築し、セメンティングプロセスのシミュレーションや最適化を行うことで、リスクを低減し、成功率を高めることも期待されています。

このように、坑井セメンティングサービスは、エネルギー資源開発の根幹を支える重要な技術であり、その進化は、資源の安定供給、環境保護、そして持続可能な社会の実現に大きく貢献していくことでしょう。