ノンアルコール飲料市場 規模・シェア分析 — 成長トレンドと予測 (2025年~2030年)

ノンアルコール飲料市場レポートは、製品タイプ(エナジードリンク、スポーツドリンク、ジュースなど)、包装タイプ(PET/ガラスボトル、缶、テトラパック、その他)、カテゴリー(従来型、フリーフロム)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されます。市場予測は、金額(米ドル)および数量(リットル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ノンアルコール飲料市場の概要(2025年~2030年)

市場概要

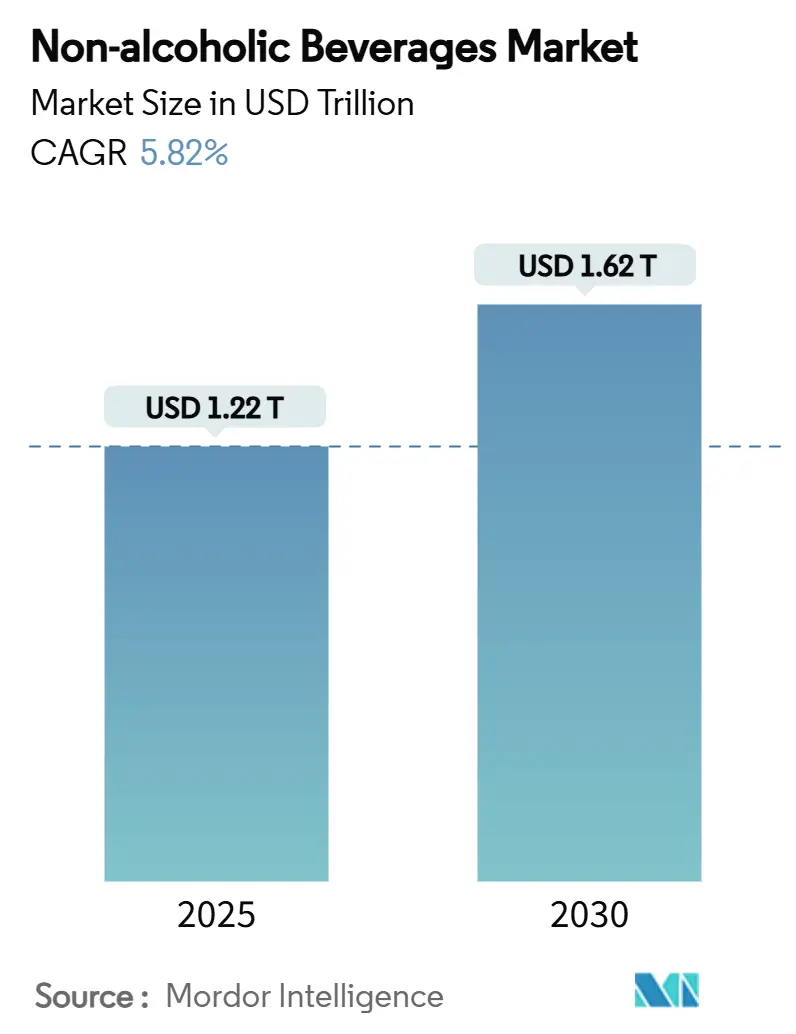

ノンアルコール飲料市場は、2025年には1.22兆米ドル、2030年には1.62兆米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)5.82%で成長する見込みです。この成長は、消費者の健康意識の高まり、天然成分を支持する規制承認、そして9つの異なる飲料カテゴリーにおける急速な製品革新によって牽引されています。

特に、エナジードリンクと植物性代替飲料が最も急速に成長しているセグメントとして台頭しており、消費者は機能的な健康上の利点を提供する飲料をますます重視しています。同時に、従来の炭酸飲料も、進化する消費者の嗜好に応えるために、プレミアムで小型パッケージの製品を導入することで市場プレゼンスを拡大しています。規制の進展も市場成長をさらに加速させています。

競争環境は依然として激しく、確立されたグローバル企業が市場での優位性を維持しようと努める一方で、機敏で革新的な新興企業との競争に直面しています。このダイナミックな環境は、市場での地位を強化するための継続的な統合活動によっても特徴づけられています。地理的な観点からは、北米が成熟した消費者市場と高い可処分所得に牽引され、最大の市場シェアを維持しています。アジア太平洋地域は最も急速に成長する市場となる見込みです。市場の集中度は中程度です。

主要な市場動向と洞察

成長要因(Drivers)

1. 機能性・強化飲料の需要急増(CAGRへの影響:+1.2%)

かつてニッチなカテゴリーであった機能性飲料は、免疫力向上、認知機能改善、腸内環境改善といった健康上の利点を提供する製品に対する消費者の需要の高まりにより、主流市場へと移行しています。消費者はこれらの付加価値のある製品に対してプレミアム価格を支払う意欲が高く、アジア太平洋地域がこの変化を主導しています。例えば、タイの砂糖税導入は、低糖質で栄養豊富な代替品への消費者の選択を促しています。これに対応し、ブランドは電解質、プロバイオティクス、アダプトゲンなどの成分を水や茶などの製品カテゴリーに組み込むことで革新を進めています。また、植物性ミルクの表示に関するFDAの最近のガイダンスは、栄養表示要件の明確化をもたらし、このセグメントにおける製品革新に伴うリスクを低減しています。

2. フレーバーと成分の製品革新(CAGRへの影響:+0.8%)

フレーバー革新の状況は激化しています。FDAによる臭素化植物油の2024年の禁止は製品の再処方を必要とし、2025年に承認が期待されるバタフライピーやガルディエリアブルーは、視覚的魅力を高めた天然処方の新たな機会を切り開くと予想されています。欧州企業は、植物、スパイス、ハイブリッドフルーツのプロファイルを活用してプレミアムな位置付けを確立しています。新興のフレーバー組み合わせ(例:エキゾチックフルーツ、ハーブ、スパイス)は、特定の消費者の好みや気分に合わせて調整され、パーソナライゼーションの感覚を提供しています。炭酸ソフトドリンクやアイスティーのような成熟市場では、フレーバーと成分の革新が差別化に不可欠であり、定期的なフレーバー発売や季節限定版は、ポートフォリオの関連性を維持し、リピート購入を促進しています。

3. ソーシャルメディアと有名人の影響力(CAGRへの影響:+0.6%)

デジタルマーケティングは、特に従来のメディアではなくソーシャルプラットフォームでコンテンツに接する若年層の間で、飲料の発見と購買パターンを再定義しています。有名人の推薦は主要な戦略として浮上しており、ペルノ・リカールの「Drink More Water」キャンペーンは、60カ国でオンラインで4億人、オンサイトで900万人に到達し、このような取り組みの拡張性を示しています。ソーシャルメディアの影響はブランド認知度を超え、D2C販売を促進し、従来の小売チャネルを迂回するサブスクリプションベースのモデルを可能にしています。

4. フィットネス文化とスポーツ参加率の向上(CAGRへの影響:+0.9%)

消費者がアクティブなライフスタイルを取り入れるにつれて、スポーツ栄養は主流の飲料市場にますます浸透しています。アスリートは植物性プロテインを取り入れており、その有効性は動物性プロテインに匹敵するという研究に裏付けられています。国際スポーツ栄養学会は、カフェインと炭水化物をパフォーマンス飲料における主要なエルゴジェニック栄養素として強調していますが、子供への使用は推奨していません。市場の成長は、機能性成分を追加する従来のスポーツドリンクや、フィットネス消費者をターゲットとするエナジードリンクによって牽引されています。北米と欧州はスポーツ参加率と可処分所得が高いためリードしており、都市部のアジア太平洋地域ではフィットネス文化に対するソーシャルメディアの影響により急速な採用が見られます。

5. Eコマースプラットフォームの拡大(CAGRへの影響:+0.7%)

Eコマースプラットフォームの拡大は、製品のアクセシビリティを向上させ、特にアジア太平洋地域を中心に市場成長を後押ししています。

抑制要因(Restraints)

1. 過剰な砂糖やその他の化学成分の使用に対する健康懸念(CAGRへの影響:-0.9%)

課税やマーケティング規制を通じて規制圧力がエスカレートするにつれて、企業は消費者の味覚の好みと健康志向の製品ポジショニングを両立させるという処方上の課題に直面しています。WHOによるサウジアラビアとUAEにおける加糖飲料課税の分析は、そのような措置の有効性を強調しています。規制の監視は保存料や添加物にも及び、FDAは市販後レビュープロセスを更新しており、飲料の処方に影響を与えています。消費者の意識はソーシャルメディアによって高まり、物議を醸す成分に関連するブランドの評判リスクを高めています。

2. プレミアムノンアルコール飲料の高い製造コスト(CAGRへの影響:-0.6%)

プレミアム成分の調達と特殊な加工要件に起因するコスト圧力は、特に価格に敏感なセグメントや新興経済国において市場浸透を制限しています。テトラパックの「Factory Sustainable Solutions」イニシアチブは、エネルギーと水効率を通じて運用コストを最適化しようとしていますが、その導入に必要な多額の設備投資は、大手メーカーに有利に働きます。EUが2030年までに飲料パッケージの10%を再利用可能にするという義務付けのようなパッケージングの持続可能性規制は、追加の運用上の複雑さとコストをもたらし、回収および洗浄インフラへの投資を必要とします。

3. 健康で安全な選択肢の優位性の高まり(CAGRへの影響:-0.6%)

健康志向の高まりは、メーカーがより健康で安全な製品を提供する必要性を生み出し、これが従来の製品ラインの成長を抑制する要因となる可能性があります。

4. 一部のノンアルコール製品の短い賞味期限(CAGRへの影響:-0.4%)

一部のノンアルコール製品の賞味期限が短いことは、流通や在庫管理に課題をもたらし、市場成長を制限する可能性があります。

セグメント分析

1. 製品タイプ別:炭酸飲料は植物性飲料の台頭に直面

2024年、炭酸ソフトドリンクはノンアルコール飲料市場の33.56%を占め、依然として支配的です。しかし、消費者が低糖質で機能的な代替品に移行するにつれて、このセグメントは課題に直面しており、ブランドはより健康的な選択肢へと再処方や革新を進めています。エナジードリンクは、大胆なフレーバー、機能性、プレミアムな市場での地位により好調です。ジュースは、砂糖への懸念の高まりとホールフルーツへの移行により人気が低下しています。ボトルウォーターは、プレミアム化のトレンドとアルカリ性や電解質を注入した機能性飲料の登場により堅調です。

植物性ミルクは、乳糖不耐症の増加、持続可能性意識の高まり、フレーバーと栄養の改善に牽引され、2030年までにCAGR 6.25%で堅調に拡大すると予測されています。2025年6月までに予定されている植物性ミルク代替品に関するFDAのドラフトガイダンスは、規制の明確化をもたらし、市場の信頼を高め、革新を促進する可能性があります。RTD(Ready-to-Drink)茶とコーヒーは、利便性とカフェインを求める若年層の需要に牽引され、注目を集めています。

2. パッケージタイプ別:持続可能性がテトラパックの革新を推進

2024年、PETボトルとガラスボトルは合わせて飲料パッケージ市場の72.06%を占め、製品の視認性、棚での魅力、リサイクル性に対する強い消費者の嗜好に牽引されています。PETは費用対効果と軽量性で人気があり、ガラスは不活性な特性と純粋さの認識からプレミアムおよび健康志向の飲料で地位を維持しています。アルミ缶は、耐久性、ブランディングの可能性、無限のリサイクル性がメーカーと消費者の両方の優先事項と一致するため、特にエナジードリンクと炭酸飲料セグメントで着実な成長を記録しています。

テトラパックは、持続可能性の資格と常温保存を可能にする能力に支えられ、CAGR 6.02%で最も急速に成長しているフォーマットとして浮上しています。これにより、コールドチェーンへの依存が減少し、物流コストと環境負荷が削減され、メーカーと小売業者の両方にとって重要な利点となります。

3. カテゴリー別:「フリーフロム」が健康志向を加速

2024年、従来型飲料は82.65%の市場シェアを占め、根強い消費習慣、広範な入手可能性、競争力のある価格設定に支えられています。しかし、添加糖、人工甘味料、保存料などの成分に対する監視が強化されるにつれて、この優位性は課題に直面しています。FDAによる臭素化植物油の2024年の禁止や天然着色料の承認といった規制の動きは、主流飲料におけるよりクリーンな処方と安全な成分への大きな転換を強調しています。

一方、「フリーフロム」飲料は、CAGR 6.53%で成長し、注目すべきニッチ市場を切り開いています。健康志向の消費者は、砂糖、人工成分、アレルゲンを含まない製品を求めて、これらの製品に傾倒しています。このトレンドの重要な推進要因は、慢性疾患、特に糖尿病の発生率の増加です。2024年には、国際糖尿病連合が、20~79歳の成人約5億8900万人が糖尿病に苦しんでおり、その主な原因は過剰な砂糖摂取であると指摘しています。

4. 流通チャネル別:オン・トレードの回復が正常化を示す

2024年、オフ・トレードセグメントは飲料流通市場の67.24%を占め、手頃な価格、利便性、オンライン小売の急速な台頭に牽引されています。スーパーマーケットやハイパーマーケットは、幅広い製品ラインナップ、戦略的な店内プロモーション、魅力的なバンドルオファーにより、主要な小売店として支配的です。

一方、オン・トレードセグメントは、CAGR 6.95%で上昇しており、フードサービス消費におけるパンデミック後の堅調な回復を示しています。バー、レストラン、エンターテイメント施設の復活は、社交的な食事に対する消費者の新たな熱意を裏付けています。このチャネルは、高いエンゲージメントの可能性と優れたマージンにより、プレミアム飲料の発売にとって重要な場となっています。

地域分析

1. 北米

2024年、北米はノンアルコール飲料市場の26.54%を占めました。この実績は、高い一人当たり支出と、フリーフロム、機能性、植物性製品ラインの急速な採用によって牽引されています。Eコマースの浸透率は2桁に達し、オムニチャネル小売業者はカーブサイドピックアップやアプリベースのロイヤルティプログラムを統合しています。確立されたコールドチェーンインフラは、RTDコーヒーや乳製品代替品の成長を支え、地域に特化した缶詰投資はリードタイムを短縮することでサプライチェーンの効率を高めています。

2. アジア太平洋

CAGR 7.25%で成長すると予測されているアジア太平洋地域は、ノンアルコール飲料市場の主要な成長ドライバーとして浮上しています。都市化の進展と可処分所得の増加により、消費者の嗜好は沸騰水や自家製茶からブランドRTDへと変化しています。砂糖税や栄養表示義務などの政府のイニシアチブは、低糖質炭酸飲料や強化水への移行を加速させています。中国とインドが量で支配する一方で、日本と韓国はアミノ酸スポーツドリンクや機能性ラテなどの高価値セグメントを発展させています。

3. 欧州

欧州は、規制のリーダーシップと成熟した市場環境を兼ね備えています。欧州飲料協会連合は、2025年までに砂糖含有量を10%削減することを目標としており、ブランドはステビアやモンクフルーツ甘味料などの代替品を採用するよう促されています。持続可能性の取り組みも勢いを増しており、スカンジナビアのスーパーマーケットでは、大陸全体に拡大する可能性のある詰め替えステーションを試験的に導入しています。

4. 南米

南米は多様な市場ダイナミクスを示しています。インフレに起因する価格感度は、炭酸マルチパックの需要を維持する一方で、都市部のミレニアル世代は、気分や集中力に利益をもたらすエナジードリンクをますます探求しています。

競争環境

ノンアルコール飲料市場は、機能性飲料を製造する企業の数が多いため、中程度に断片化されています。PepsiCo Inc.、The Coca-Cola Company、Danone SA、Red Bull GmbH、Nestlé SAなどの主要企業は、幅広い炭酸飲料と機能性飲料を消費者に提供しています。拡大と新たな契約/パートナーシップ戦略は、ノンアルコール飲料業界の主要なグローバル企業の間で最も人気のある戦略であり続けています。

コカ・コーラ、ペプシコ、ネスレなどの大手企業は、広範なボトリングインフラ、堅牢なマーケティング能力、多様な製品ポートフォリオを活用しています。市場シェアの潜在的な浸食を軽減するため、これらの企業はゼロシュガー製品ライン、植物性イノベーション、D2Cプラットフォームへの投資を優先しています。現在の競争環境では、再処方の柔軟性と持続可能性戦略は、独自の差別化要因ではなく、基本的な要件と見なされています。

同時に、チャレンジャーブランドが市場の断片化を推進しています。クリーンラベルとアレルゲンフリー製品を重視する植物性スタートアップは、Eコマース分析を活用して製品性能を検証し、実店舗への拡大前に小売棚スペースを確保しています。エナジードリンクの新興企業は、従来のメディア広告に頼ることなく、ゲーミング文化を活用して国際的な成長を達成しています。さらに、QRコードトレーサビリティ、AI駆動の需要予測、デジタルツインなどのテクノロジーの統合は、コスト構造とイノベーションサイクルを変革し、データ駆動型組織に競争優位性をもたらしています。

最近の業界動向

* 2025年6月:レッドブルが、ピンクグレープフルーツとフローラルのフレーバーをブレンドした季節限定エナジードリンク「ライラックエディション」を米国で期間限定で発売しました。

* 2025年4月:トロピカーナが、30%糖質オフで自然な爽やかな味わいのフルーツジュースドリンクの新ライン「フレッシュ&ライト」を発売しました。

* 2025年2月:キューリグ・ドクターペッパーが、米国におけるコールド飲料ポートフォリオ全体で大胆な新フレーバーを導入し、ドクターペッパー・ブラックベリーをブランドの23種類のフレーバーにブラックベリーのひねりを加えた恒久的な追加品として発表しました。

* 2025年1月:カールスバーグ・グループがブリットヴィックplcを買収し、ノンアルコール飲料セクターにおける戦略的統合を象徴しました。

本レポートは、ノンアルコール飲料市場に関する詳細な分析を提供しております。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、将来の展望までを網羅した内容となっております。

市場の動向と要因

市場の成長を牽引する主な要因として、機能性飲料や強化飲料に対する需要の急増、フレーバーや成分における製品革新、ソーシャルメディアや有名人による推薦の強い影響が挙げられます。また、フィットネス文化の浸透とスポーツ参加率の向上、消費者の健康意識の高まり、Eコマースプラットフォームの拡大による製品アクセシビリティの向上が、市場拡大に大きく貢献しています。

一方で、市場の成長を抑制する要因も存在いたします。砂糖やその他の化学成分の過剰使用に関する健康上の懸念、健康的で安全な選択肢への需要の高まり、プレミアムノンアルコール飲料の高い生産コスト、そして一部製品の短い賞味期限などが挙げられます。

市場のセグメンテーション

ノンアルコール飲料市場は、以下の様々な側面から詳細に分析されております。

* 製品タイプ別: エナジードリンク、スポーツドリンク、ジュース、ボトル入り飲料水、炭酸ソフトドリンク、RTD(Ready-to-Drink)ティー&コーヒー、乳製品代替飲料、乳製品ベース飲料、その他の製品タイプに分類されます。特に、非炭酸飲料は果物・野菜ジュース、機能性飲料、RTDティー&コーヒー、ボトル入り飲料水、その他の非炭酸飲料に細分化されております。

* 包装タイプ別: PET/ガラスボトル、缶、テトラパック、その他に分けられます。

* カテゴリー別: 従来型とフリーフロム(特定成分不使用)の2つのカテゴリーで分析されます。

* 流通チャネル別: オン・トレード(飲食店など)とオフ・トレード(小売店など)に大別され、オフ・トレードはさらにスーパーマーケット/ハイパーマーケット、コンビニエンス/食料品店、オンライン小売店、その他の流通チャネルに細分化されております。

* 地域別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、フランス、英国、スペイン、イタリアなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(アラブ首長国連邦、サウジアラビアなど)の主要地域およびその国々で市場規模と成長が予測されております。

市場規模と成長予測について

ノンアルコール飲料市場は、2025年には1.22兆米ドルに達し、2030年までには年平均成長率(CAGR)5.8%で成長し、1.62兆米ドルに達すると予測されております。

地域別では、アジア太平洋地域が最も速い成長を遂げると見込まれており、2030年までに7.25%のCAGRを記録すると予測されております。これは、都市化の進展、所得の増加、健康志向の飲料に対する規制の後押しが主な要因となっております。

製品セグメントでは、植物性ミルク代替品が最も急速に拡大すると予測されており、6.25%のCAGRで成長し、炭酸飲料やジュースを上回るとされています。これは、味と栄養プロファイルの改善が背景にあるためです。

規制の影響

規制面では、FDAによる臭素化植物油の禁止や天然青色着色料の承認といった政策が、メーカーに対し、よりクリーンで植物由来の成分への移行を促しております。

競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が実施されております。The Coca-Cola Company、PepsiCo Inc.、Nestle S.A.、Danone S.A.、Suntory Holdings Ltd.、Asahi Group Holdingsなど、多数の主要企業がプロファイルされており、各社の概要、主要セグメント、財務情報、製品・サービス、最近の動向などが詳細に記載されております。

市場機会と将来の展望

本レポートでは、これらの分析に基づき、市場の機会と将来の展望についても言及されております。

本レポートは、2025年8月8日に最終更新されております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 機能性飲料および強化飲料の需要急増

- 4.2.2 味と成分における製品革新

- 4.2.3 ソーシャルメディアと有名人の推薦の強い影響

- 4.2.4 フィットネス文化とスポーツ参加率の向上

- 4.2.5 消費者の健康意識の高まりが需要を押し上げる。

- 4.2.6 Eコマースプラットフォームの拡大により製品の入手可能性が向上。

-

4.3 市場の阻害要因

- 4.3.1 砂糖やその他の化学成分の過剰使用に関する健康上の懸念

- 4.3.2 健康的で安全な選択肢の重要性の高まり

- 4.3.3 プレミアムノンアルコール飲料の高生産コスト

- 4.3.4 特定のノンアルコール製品の限られた賞味期限

- 4.4 消費者行動分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入者の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(金額/数量)

-

5.1 製品タイプ別

- 5.1.1 エナジードリンク

- 5.1.2 スポーツドリンク

- 5.1.3 ジュース

- 5.1.4 ボトル入り飲料水

- 5.1.5 炭酸ソフトドリンク

- 5.1.6 RTD(すぐに飲める)紅茶・コーヒー

- 5.1.7 乳製品代替飲料

- 5.1.8 乳製品ベース飲料

- 5.1.9 その他の製品タイプ

-

5.2 包装タイプ別

- 5.2.1 PET/ガラスボトル

- 5.2.2 缶

- 5.2.3 テトラパック

- 5.2.4 その他

-

5.3 カテゴリー別

- 5.3.1 従来型

- 5.3.2 フリーフロム

-

5.4 流通チャネル別

- 5.4.1 オン・トレード

- 5.4.2 オフ・トレード

- 5.4.2.1 スーパーマーケット/ハイパーマーケット

- 5.4.2.2 コンビニエンスストア/食料品店

- 5.4.2.3 オンライン小売店

- 5.4.2.4 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 フランス

- 5.5.2.3 イギリス

- 5.5.2.4 スペイン

- 5.5.2.5 オランダ

- 5.5.2.6 イタリア

- 5.5.2.7 スウェーデン

- 5.5.2.8 ノルウェー

- 5.5.2.9 ロシア

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 ベトナム

- 5.5.3.7 インドネシア

- 5.5.3.8 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的展開

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、財務状況、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 The Coca-Cola Company

- 6.4.2 PepsiCo Inc.

- 6.4.3 Nestle S.A.

- 6.4.4 Danone S.A.

- 6.4.5 Keurig Dr Pepper Inc.

- 6.4.6 Monster Beverage Corp.

- 6.4.7 Red Bull GmbH

- 6.4.8 Parle Agro Pvt. Ltd.

- 6.4.9 AriZona Beverages USA

- 6.4.10 Carlsberg Group

- 6.4.11 Suntory Holdings Ltd.

- 6.4.12 National Beverage Corp.

- 6.4.13 Asahi Group Holdings

- 6.4.14 Heineken N.V.

- 6.4.15 Lyre’s Spirit Co.

- 6.4.16 Hint Inc.

- 6.4.17 Talking Rain Beverage Co.

- 6.4.18 Celsius Holdings Inc.

- 6.4.19 Oatly Group AB

- 6.4.20 Ocean Spray Cranberries Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ノンアルコール飲料について、包括的な概要を述べさせていただきます。

ノンアルコール飲料とは、アルコールを含まない、またはごく微量しか含まないにもかかわらず、ビールやワイン、カクテルといったアルコール飲料の風味や雰囲気を楽しめるように作られた飲み物の総称でございます。日本では、酒税法上、アルコール度数が1%未満の飲料がノンアルコール飲料として扱われることが一般的ですが、特に「ノンアルコールビールテイスト飲料」などでは、アルコール度数0.00%を謳う製品が多く見られます。これは、アルコール摂取を避けたい人々が、飲酒の場や食事の際に、アルコール飲料に代わる選択肢として利用することを目的として開発されております。

ノンアルコール飲料の種類は多岐にわたります。最も普及しているのは「ノンアルコールビールテイスト飲料」で、ビールの風味を再現し、食事中や運転時など、アルコールを摂取できない状況で広く飲用されております。近年では、その品質が飛躍的に向上し、本物のビールと遜色ない味わいの製品も増えてまいりました。次に、「ノンアルコールカクテル」、通称「モクテル」も人気を集めております。これは、ジュースやシロップ、炭酸水、ハーブなどを組み合わせて作られ、見た目も華やかで、バーやレストランでも提供される機会が増えております。さらに、「ノンアルコールワイン」も注目されており、赤、白、スパークリングなど、様々なタイプが登場しております。これらは、ワインからアルコールを除去する技術を用いて作られ、ワイン特有の香りや渋み、酸味を再現しております。その他にも、「ノンアルコール日本酒テイスト飲料」や「ノンアルコール梅酒テイスト飲料」、「ノンアルコールチューハイ・サワーテイスト飲料」など、日本の伝統的なお酒や人気のあるお酒のノンアルコール版も開発され、消費者の選択肢を広げております。最近では、ノンアルコールジンやラムといった「ノンアルコールスピリッツ」も登場し、自宅で本格的なモクテルを作る楽しみも提供されております。

ノンアルコール飲料の用途は非常に多様でございます。まず、健康志向の高まりが大きな要因となっております。アルコールの摂取量を控えたい、あるいは完全に避けたいと考える人々にとって、ノンアルコール飲料は理想的な選択肢でございます。肝臓への負担軽減、体重管理、睡眠の質の向上などを目指す方々に支持されております。次に、運転を控えている方々にとって、ノンアルコール飲料は安全な代替品となります。また、妊娠中や授乳中の女性、特定の疾患を持つ方、宗教上の理由でアルコールを摂取できない方々にも安心して楽しんでいただけます。仕事中や勉強中など、集中力を保ちたい場面でも、アルコール飲料の雰囲気を味わいながらリフレッシュできるという利点がございます。さらに、パーティーや会食といった社交の場で、アルコールを飲まない人が孤立することなく、乾杯や会話に参加できるという社会的役割も果たしております。単にその風味を純粋に楽しみたいという理由で選ばれることも多く、特に若年層を中心に、アルコールそのものよりも、その場の雰囲気や味を重視する傾向が見られます。

ノンアルコール飲料の製造には、様々な関連技術が用いられております。特に重要なのが「脱アルコール技術」でございます。これは、一度醸造されたアルコール飲料からアルコールのみを取り除く技術で、主に以下の方法がございます。一つは「真空蒸留法」で、液体を減圧することでアルコールの沸点を下げ、低温で蒸発させる方法です。これにより、熱による風味の変化を最小限に抑えることができます。もう一つは「逆浸透膜法」で、特殊な膜を用いてアルコール分子のみを分離する方法です。この方法も、熱を加えないため、繊細な風味を保ちやすいとされております。また、最初からアルコールを生成しないように工夫する技術もございます。例えば、ノンアルコールビールでは、特殊な酵母を使用したり、発酵を途中で止めたりすることで、アルコール生成を抑えつつ、ビール特有の風味成分を作り出す技術が開発されております。さらに、アルコール飲料の複雑な風味を再現するための「フレーバー開発技術」も不可欠でございます。天然由来の香料やエキス、スパイスなどを巧みに組み合わせることで、本物のアルコール飲料に近い味わいや香りを実現しております。炭酸ガスを注入する技術も、多くのノンアルコール飲料、特にビールテイスト飲料やスパークリング飲料には欠かせません。

ノンアルコール飲料の市場背景は、近年大きな変化を遂げております。世界的に、そして日本においても、ノンアルコール飲料市場は急速な成長を続けております。この背景には、前述の「健康志向の高まり」が最も大きな要因として挙げられます。消費者は、自身の健康に対する意識が高まり、アルコールの過剰摂取がもたらすリスクを避ける傾向にあります。また、「ライフスタイルの多様化」も市場拡大を後押ししております。「ソバーキュリアス(Sober Curious)」や「マインドフルドリンキング(Mindful Drinking)」といった、飲酒量を意識的に減らす、あるいは飲まないという新しい飲酒文化が広がりを見せております。かつては「飲めない人のための代替品」というイメージが強かったノンアルコール飲料ですが、近年では「積極的に選びたい魅力的な選択肢」へとその位置づけが変化しております。これは、製造技術の進化による「品質の飛躍的な向上」が大きく寄与しております。以前は味の面で物足りなさを感じる製品も少なくありませんでしたが、現在では本物のアルコール飲料と区別がつかないほどの高品質な製品も登場しております。これにより、消費者の満足度が向上し、リピート購入につながっております。さらに、製品ラインナップの拡充も市場を活性化させております。ビールだけでなく、ワイン、カクテル、日本酒など、様々なカテゴリーでノンアルコール製品が開発され、消費者の多様なニーズに応えております。飲食店においても、ノンアルコールカクテルやノンアルコールワインを提供する店舗が増え、飲酒をしない客層への対応が強化されております。

今後のノンアルコール飲料の展望は、非常に明るいと言えるでしょう。まず、「さらなる品質向上と多様化」が期待されます。特にノンアルコールワインやノンアルコールスピリッツの分野では、本物のアルコール飲料が持つ複雑な風味や熟成感をいかに再現するかが課題であり、技術革新が進むことで、より高品質で本格的な製品が登場するでしょう。また、特定の機能性を持たせたノンアルコール飲料の開発も進むと予想されます。例えば、リラックス効果のある成分や、美容・健康に良いとされる成分を配合した製品など、付加価値の高いノンアルコール飲料が市場に投入される可能性がございます。さらに、「プレミアム化」の動きも加速するでしょう。クラフトビールならぬ「クラフトノンアルコールビール」や、厳選された素材を用いた高級ノンアルコールカクテルなど、価格帯が高くても品質や体験を重視する消費者に向けた製品が増えると考えられます。グローバル市場での拡大も続き、各国の食文化や飲酒習慣に合わせたローカライズされたノンアルコール飲料が開発されるでしょう。日本においても、ノンアルコール飲料は一時的なブームではなく、多様なライフスタイルに寄り添う「新たな飲酒文化」として、社会に定着していくことが確実視されております。環境意識の高まりから、持続可能な原材料の使用やエコフレンドリーなパッケージングも、今後の製品開発において重要な要素となるでしょう。ノンアルコール飲料は、単なる代替品ではなく、それ自体が持つ価値と魅力によって、今後も進化し続けるカテゴリーでございます。