デジタル印刷パッケージング市場 規模・シェア分析 - 成長動向と予測 (2025年~2030年)

デジタル印刷パッケージング市場は、技術タイプ別(液体トナー電子写真印刷、インクジェット技術、ナノグラフィック印刷など)、製品タイプ別(ラベル、軟包装、段ボール包装、折りたたみカートン、ボトル・ジャーなど)、エンドユーザー産業別(食品、飲料など)、および地域別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

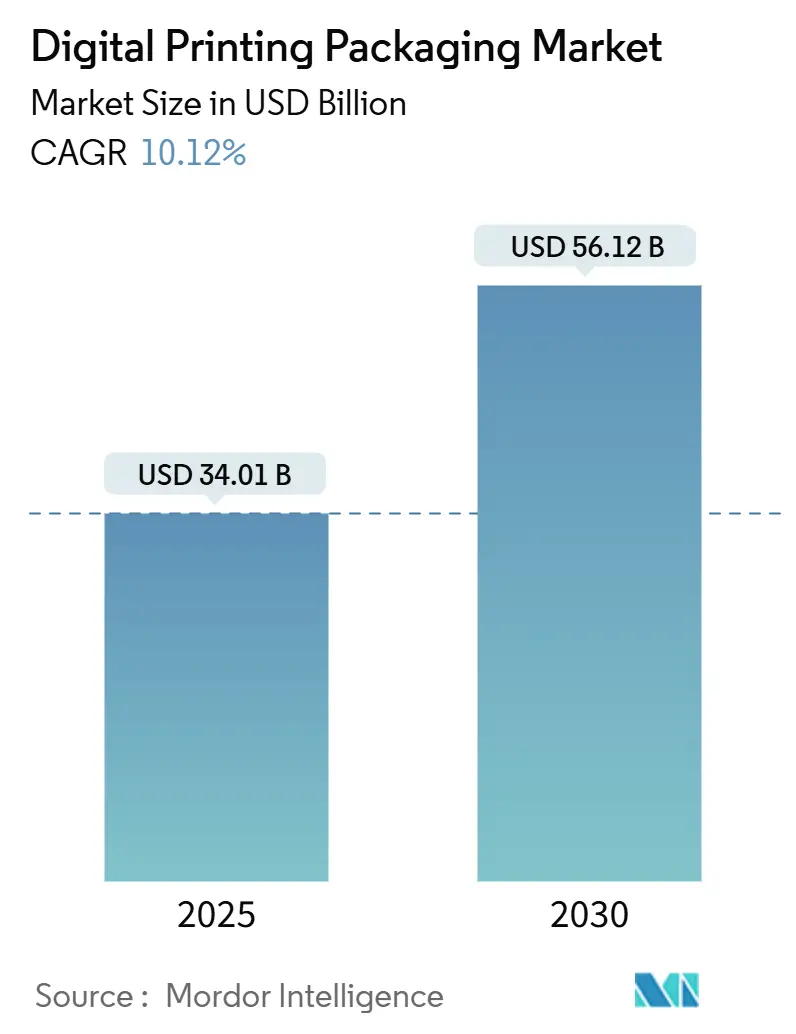

デジタル印刷包装市場は、2025年には340.1億米ドルと評価され、2030年までに561.2億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)10.12%で成長する見込みです。この市場は中程度の集中度を示しており、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長する市場として注目されています。主要なプレイヤーとしては、HP Inc.、Mondi PLC、Huhtamaki Oyj、ePac Holdings LLC、International Paperなどが挙げられます。

電子商取引の売上急増、リサイクル可能な素材に対する規制要件、そして120m/分を超える印刷速度の向上などが、市場の生産経済を再構築しています。ブランドオーナーは、大量カスタマイズの機会を捉え、廃棄物を削減し、セットアップ時間を短縮するために、アナログ印刷から版不要のワークフローへと移行しています。現在、液体トナー静電写真印刷が印刷量の大部分を占めていますが、インクジェットシステムは品質の差を縮めつつ、以前の速度の壁を乗り越え、デジタル包装印刷市場の対象範囲を拡大しています。インクや基材のサプライチェーンにおける圧力は依然として存在しますが、自動化とインライン装飾によって、コンバーターはプレミアム価格設定を通じて利益を確保し、この分野の良好な見通しを強化しています。

主要な動向としては、持続可能性への注注目の高まり、パーソナライゼーションの需要増加、そしてサプライチェーンの最適化が挙げられます。これらの要因は、デジタル包装印刷市場の成長をさらに加速させるものと見られています。

このレポートは、デジタル印刷技術を活用したラベル、箱、袋などの包装材料に関する「デジタル印刷包装市場」について詳細に分析しています。消費者のパーソナライズされた体験が重視される市場において、デジタル印刷は包装デザインの高度なカスタマイズを可能にする重要な役割を担っています。本調査では、市場の成長を促進する要因、主要な業界ベンダー、および予測期間における市場推定と成長率を裏付ける要素を検証しています。市場の推定と予測は、基準年の要因に基づき、トップダウンおよびボトムアップのアプローチを用いて算出されています。

デジタル印刷包装市場は、2025年には340.1億米ドルに達し、2030年までには561.2億米ドルに成長すると予測されており、複合年間成長率(CAGR)は10.12%と見込まれています。

市場の成長を加速させる主要な要因としては、以下の点が挙げられます。Eコマースの爆発的な成長とオンデマンドの小ロット生産の増加は、収益性の高い小ロット生産とカスタマイズされた包装への需要を牽引し、市場全体のCAGRに約2.1%寄与しています。また、持続可能性への推進により、版不要のデジタル印刷機が環境負荷低減に貢献し、市場を後押ししています。ブランドによる大量カスタマイズプロモーションやVDP(可変データ印刷)への需要、インクジェットラインで120m/分を超える高速化が実現するなど、印刷速度の急速な向上も重要な要素です。さらに、インラインデジタル装飾によるプレミアム化の実現や、個別化医療およびマイクロフルフィルメント包装の進展も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。特殊インクおよび基材価格の変動はコストの不安定性をもたらし、長尺印刷においてはフレキソ印刷と比較して高い設備投資(Capex)および総所有コスト(TCO)が課題となる場合があります。インダストリー4.0対応印刷機におけるサイバーセキュリティによるダウンタイムや、VOC/NIAS規制によるインク化学オプションの制限も、市場の課題として挙げられます。

技術タイプ別では、インクジェットシステムが最も急速に成長しており、2030年まで14.84%のCAGRで拡大すると予測されています。これは、印刷速度の向上と基材の多様性への対応能力の改善によるものです。インクタイプ別では、UV硬化インクが2024年に44.62%の収益シェアを占め、即時硬化性と幅広い基材への適合性により、14.53%のCAGRで成長を続けています。その他、液体トナー電子写真、ナノグラフィック印刷などの技術も市場を構成しています。

市場は、技術タイプ(液体トナー電子写真、インクジェット技術、ナノグラフィック印刷など)、製品タイプ(ラベル、軟包装、段ボール包装、折り畳みカートン、ボトル・ジャーなど)、最終用途産業(食品、飲料、医薬品、パーソナルケア・化粧品、電気・電子、自動車など)、インクタイプ(溶剤ベース、UV硬化、水性、ラテックス・樹脂ベースなど)、基材(紙・板紙、プラスチックフィルム、金属、ガラスなど)、包装形式(一次包装、二次包装、三次/輸送包装)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって細分化されています。

レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、HP Inc.、International Paper、Mondi PLC、Huhtamaki Oyj、Graphic Packaging International、Smurfit Kappa Group、ePac Holdings LLC、Xeikon N.V.、Domino Printing Sciences、Durst Group、Heidelberg AG、Landa Digital Printing、EFI、Canon Solutions America、Xerox Holdings、Eastman Kodak、Amcor PLC、CCL Industriesなど、主要企業の詳細なプロファイルが提供されています。また、市場の機会と将来の展望、未開拓のニーズの評価についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 Eコマースとオンデマンドの小ロット生産の爆発的な成長

- 4.2.2 版なしデジタル印刷機を支持する持続可能性への推進

- 4.2.3 大量カスタマイズされたプロモーションとVDPに対するブランドの需要

- 4.2.4 印刷速度の急速な向上(120 m/分を超えるインクジェットライン)

- 4.2.5 インラインデジタル装飾による高級化の実現

- 4.2.6 パーソナライズ医療とマイクロフルフィルメントパッケージング

-

4.3 市場の阻害要因

- 4.3.1 特殊インクと基材価格の変動

- 4.3.2 長尺印刷におけるフレキソ印刷と比較した高い設備投資/TCO

- 4.3.3 インダストリー4.0印刷機におけるサイバーセキュリティによるダウンタイム

- 4.3.4 インク化学オプションを制限するVOC/NIAS規制

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 リサイクルと持続可能性の状況

5. 市場規模と成長予測(金額)

-

5.1 技術タイプ別

- 5.1.1 液体トナー電子写真

- 5.1.2 インクジェット技術

- 5.1.3 ナノグラフィック印刷

- 5.1.4 その他の技術

-

5.2 製品タイプ別

- 5.2.1 ラベル

- 5.2.2 軟包装

- 5.2.3 段ボール包装

- 5.2.4 折りたたみカートン

- 5.2.5 ボトルとジャー

- 5.2.6 その他の製品タイプ

-

5.3 エンドユーザー産業別

- 5.3.1 食品

- 5.3.2 飲料

- 5.3.3 医薬品

- 5.3.4 パーソナルケアおよび化粧品

- 5.3.5 電気・電子

- 5.3.6 自動車

- 5.3.7 その他のエンドユーザー産業

-

5.4 インクタイプ別

- 5.4.1 溶剤系インク

- 5.4.2 UV硬化インク

- 5.4.3 水性インク

- 5.4.4 ラテックスおよび樹脂系インク

- 5.4.5 その他のインクタイプ

-

5.5 基材別

- 5.5.1 紙および板紙

- 5.5.2 プラスチックフィルム

- 5.5.3 金属

- 5.5.4 ガラス

- 5.5.5 その他の基材

-

5.6 包装形式別

- 5.6.1 一次包装

- 5.6.2 二次包装

- 5.6.3 三次包装 / 輸送包装

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 ドイツ

- 5.7.2.2 フランス

- 5.7.2.3 イタリア

- 5.7.2.4 スペイン

- 5.7.2.5 イギリス

- 5.7.2.6 ロシア

- 5.7.2.7 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 インド

- 5.7.3.3 日本

- 5.7.3.4 韓国

- 5.7.3.5 オーストラリア

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 中東およびアフリカ

- 5.7.4.1 中東

- 5.7.4.1.1 サウジアラビア

- 5.7.4.1.2 アラブ首長国連邦

- 5.7.4.1.3 トルコ

- 5.7.4.1.4 その他の中東

- 5.7.4.2 アフリカ

- 5.7.4.2.1 南アフリカ

- 5.7.4.2.2 ナイジェリア

- 5.7.4.2.3 その他のアフリカ

- 5.7.5 南米

- 5.7.5.1 ブラジル

- 5.7.5.2 アルゼンチン

- 5.7.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 HP Inc.

- 6.4.2 International Paper

- 6.4.3 Mondi PLC

- 6.4.4 Huhtamaki Oyj

- 6.4.5 Graphic Packaging International

- 6.4.6 Smurfit Kappa Group

- 6.4.7 ePac Holdings LLC

- 6.4.8 WS Packaging Group

- 6.4.9 Pacman Packaging

- 6.4.10 Xeikon N.V.

- 6.4.11 Domino Printing Sciences

- 6.4.12 Durst Group

- 6.4.13 Heidelberg AG

- 6.4.14 Landa Digital Printing

- 6.4.15 EFI

- 6.4.16 Canon Solutions America

- 6.4.17 Xerox Holdings

- 6.4.18 Eastman Kodak

- 6.4.19 Amcor PLC

- 6.4.20 CCL Industries

- 6.4.21 Quad/Graphics Inc.

- 6.4.22 Sealed Air Corp.

- 6.4.23 Reynders Label Printing

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタル印刷パッケージングとは、従来のオフセット印刷やグラビア印刷といったアナログ印刷方式とは異なり、デジタル技術を用いてパッケージ素材に直接印刷を行う革新的な手法でございます。この技術の最大の特徴は、印刷用の版が不要である点にあります。これにより、版の作成にかかる時間やコストが削減され、非常に柔軟な生産体制を構築することが可能となります。具体的には、小ロット生産、多品種少量生産、個別のパーソナライゼーション、そして短納期での対応が容易になるという大きなメリットを提供いたします。主な印刷方式としては、液状インクを噴射するインクジェット方式と、トナーを用いる電子写真方式(トナー方式)が広く採用されており、これらの技術は、パッケージデザインの自由度を飛躍的に高め、市場の多様なニーズに応えるための重要なツールとして注目されております。

デジタル印刷パッケージングには、主にその印刷方式と対応する素材によっていくつかの種類がございます。まず印刷方式としては、インクジェット方式が挙げられます。これは、微細なノズルから液状インクを直接素材に噴射して印刷する方式で、段ボール、軟包装、ラベルなど、非常に幅広い種類の素材に対応できる汎用性の高さが特徴です。使用されるインクも、水性、UV硬化型、溶剤系など多岐にわたり、用途や素材に応じて最適なものが選択されます。次に、電子写真方式、通称トナー方式がございます。この方式は、帯電した感光体にトナーを付着させ、それをパッケージ素材に転写・定着させることで印刷を行います。主にラベルや紙器パッケージに利用され、非常に高精細な印刷が可能であるため、特に品質が求められる製品に適しております。素材による分類では、食品や日用品に用いられる軟包装(フレキシブルパッケージ)、化粧品や医薬品、菓子などに使われる紙器(カートン)、輸送用やディスプレイ用の段ボール、そして製品表示やプロモーションに不可欠なラベルなど、多種多様なパッケージに対応しております。

デジタル印刷パッケージングは、その柔軟性と多様性から、幅広い産業分野で活用されております。食品・飲料業界では、季節限定品や地域限定品、多品種展開、さらには個別のパーソナライズされたパッケージの生産に貢献しております。また、賞味期限やロット番号といった可変データを個々のパッケージに印刷することも容易です。化粧品・医薬品業界においては、ブランドイメージを高める高級感のあるデザイン、限定品の展開、多言語対応、そして偽造防止のためのセキュリティ印刷に利用されております。日用品分野では、ブランドの多様化やプロモーション活動、市場テストのための小ロット生産に不可欠な技術となっております。Eコマースの拡大に伴い、個別配送用のカスタマイズされたパッケージや、ブランド体験を向上させるためのユニークなパッケージ需要が増加しており、デジタル印刷がその中心を担っております。さらに、工業製品分野では、部品番号やQRコード、バーコードなどの可変データを正確かつ迅速に印刷するために活用され、サプライチェーンの効率化に寄与しております。プロモーションやイベントにおいては、イベント限定パッケージやキャンペーン用パッケージを短期間で制作し、効果的なマーケティング活動を支援しております。

デジタル印刷パッケージングの進化は、様々な関連技術との連携によって支えられております。その一つが、可変データ印刷(VDP)でございます。これは、各パッケージに異なる情報、例えばシリアル番号、QRコード、顧客名、あるいは個別のメッセージなどを印刷する技術であり、パーソナライゼーションを実現する上で不可欠な要素です。また、プリプレスから印刷、後加工までの一連の工程をデジタルで管理・自動化するワークフロー自動化技術は、生産効率を大幅に向上させ、人的エラーを削減します。ブランドカラーの正確な再現性を確保するためには、デジタルデータと印刷物の色を厳密に一致させるカラーマネジメントシステムが重要な役割を果たします。印刷後の加工においても、デジタルカッティング、デジタルエンボス、デジタル箔押しといったデジタル後加工技術が進化しており、より複雑で魅力的なパッケージデザインの実現を可能にしております。偽造防止対策としては、マイクロテキストや隠し画像、特殊インクを用いたセキュリティ印刷技術がデジタル印刷と組み合わされることで、製品の信頼性を高めております。さらに、AI(人工知能)やIoT(モノのインターネット)技術は、生産状況のリアルタイム監視、予知保全、需要予測などに応用され、スマートファクトリー化を推進し、デジタル印刷パッケージングのさらなる最適化に貢献しております。

デジタル印刷パッケージング市場は、近年、複数の要因によって急速な成長を遂げております。まず、消費者のニーズが画一的な製品から、個性化、パーソナライゼーション、そして限定品へと変化していることが大きな背景にございます。これにより、ブランド側は多品種少量生産やオンデマンド生産への対応を迫られており、デジタル印刷がその解決策として注目されております。Eコマースの爆発的な拡大も市場を牽引する要因の一つです。個別配送が増える中で、小ロット・多品種の配送パッケージ需要が増加し、ブランド体験を向上させるためのカスタマイズされたパッケージが求められております。また、サステナビリティへの意識の高まりも重要な要素です。デジタル印刷は、版が不要であるため廃棄物を削減し、必要な分だけ印刷することで過剰生産を防ぎ、環境負荷の低い生産プロセスを実現します。サプライチェーンの最適化も市場成長の背景にあり、短納期やジャストインタイム生産の要求に応えるために、デジタル印刷の迅速性が評価されております。ブランド戦略の多様化も進んでおり、ターゲット層に合わせたきめ細やかなマーケティング活動を展開する上で、デジタル印刷の柔軟性が不可欠となっております。技術面では、デジタル印刷機の高速化、高画質化、対応素材の拡大、そしてインク技術の進化が、市場の拡大を後押ししております。一方で、初期投資コストやインクコスト、大ロット生産におけるオフセット印刷との速度差、色再現性の安定化といった課題も存在し、これらを克服するための技術開発が続けられております。

デジタル印刷パッケージングの将来は、さらなる技術革新と市場ニーズの変化によって、非常に明るい展望が開かれております。今後、パーソナライゼーションとカスタマイゼーションは一層進化し、消費者一人ひとりの嗜好や購買履歴に基づいた、より個別化されたパッケージの提供が一般的になるでしょう。これにより、ブランドと消費者のエンゲージメントが深まり、新たな購買体験が創出されると期待されます。オンデマンド生産の普及も加速し、在庫リスクの低減と廃棄物の削減がさらに進むことで、持続可能なサプライチェーンの構築に大きく貢献いたします。また、スマートパッケージングとの融合は、デジタル印刷パッケージングの新たな可能性を広げます。IoTセンサー、NFCタグ、AR/VR技術などとの連携により、パッケージが単なる容器ではなく、製品情報、使用方法、トレーサビリティ、さらにはインタラクティブなコンテンツを提供するメディアへと進化するでしょう。環境対応の強化も重要なテーマであり、バイオマスインクやリサイクル可能な素材への対応、省エネルギー化技術の開発が進み、よりエコフレンドリーなパッケージングソリューションが提供される見込みです。生産性の向上とコストダウンも継続的な課題であり、技術革新による印刷速度の向上やインクコストの低減が、デジタル印刷の適用範囲をさらに拡大させるでしょう。これらの進化は、小規模ブランドやスタートアップ企業が市場に参入しやすくなる新たなビジネスモデルの創出を促し、多様な製品が生まれる土壌を育みます。グローバルサプライチェーンにおいては、地域ごとの規制や言語、文化に対応したパッケージを迅速かつ効率的に提供する能力が、デジタル印刷の強みとして一層際立つこととなるでしょう。