スマートピル市場:規模・シェア分析、成長動向と予測(2025年~2030年)

スマートピル市場レポートは、用途分野(カプセル内視鏡、ドラッグデリバリー、患者モニタリング)、疾患別(潜在性消化管出血、クローン病など)、対象部位(食道、胃など)、エンドユーザー(病院、診断センターなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に区分されています。市場予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

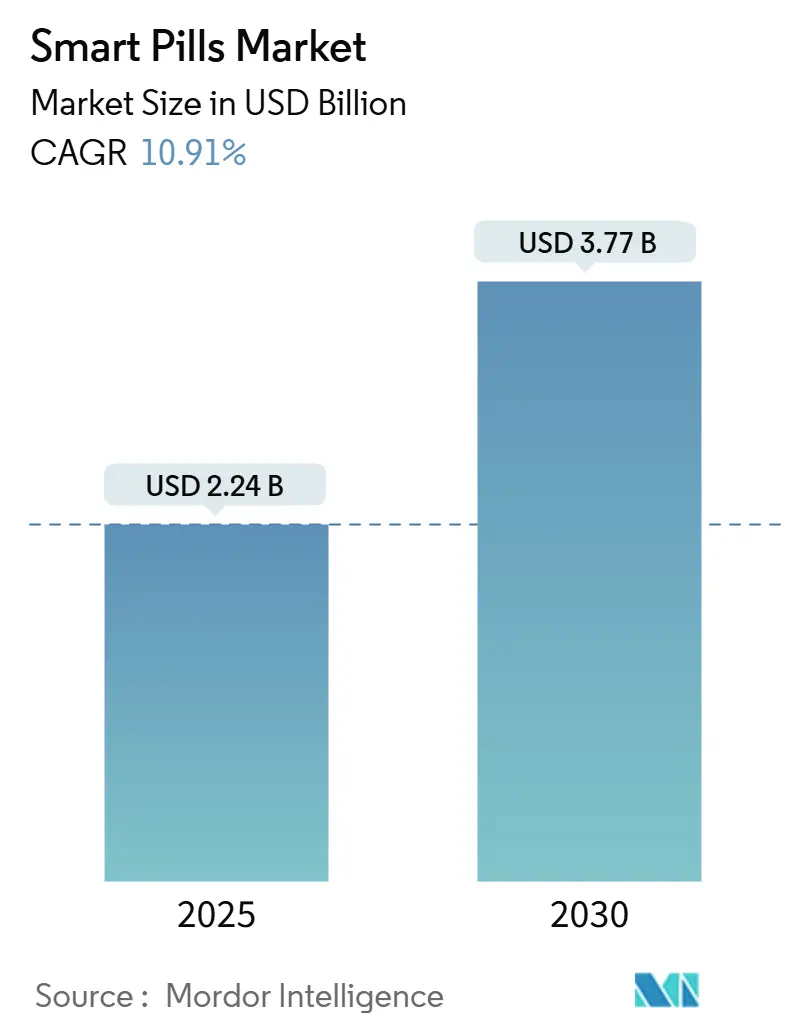

スマートピル市場は、2025年には22.4億米ドルと推定され、2030年には37.7億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)10.91%で成長する見込みです。この成長は、半導体の小型化の進展、パンデミック後の遠隔モニタリングの採用加速、および低侵襲の消化器(GI)処置に対する高齢化社会からの需要増加によって支えられています。

病院は引き続き処置件数を牽引していますが、5G接続と人工知能(AI)によるリアルタイム画像伝送が可能になったことで、在宅診断も急速に拡大しています。主要経済圏における規制の整合性も商業化のリスクを低減し、安全性が強化された設計は対象患者層を広げています。競争の焦点は、基本的な画像診断カプセルから、診断、モニタリング、精密な薬剤送達を可能にする多機能プラットフォームへと移行しています。

# 主要なレポートのポイント

* アプリケーション別: カプセル内視鏡は2024年にスマートピル市場シェアの54.38%を占めました。一方、薬剤送達は2030年までに17.93%のCAGRで成長すると予測されています。

* 疾患適応別: 潜在性消化管出血は2024年に25.93%のシェアを占め、セリアック病のモニタリングは同期間に16.19%のCAGRで成長すると推定されています。

* ターゲット領域別: 小腸は2024年にスマートピル市場規模の42.84%を占めました。食道アプリケーションは2030年までに13.04%のCAGRで進展すると見込まれています。

* エンドユーザー別: 病院は2024年に61.22%の収益シェアを占めましたが、在宅医療は2030年までに15.58%のCAGRで成長すると予測されています。

* 地域別: 北米は2024年に44.36%のシェアでスマートピル市場をリードしました。アジア太平洋地域は2025年から2030年の間に18.89%のCAGRを記録すると予測されており、最も急速に成長する市場となる見込みです。

# 世界のスマートピル市場のトレンドと洞察

促進要因

スマートピル市場の成長を牽引する主な要因は以下の通りです。

1. 低侵襲診断への嗜好の高まり:

患者の快適性の向上と臨床ワークフローの効率化により、カプセルベースの画像診断はスコープベースの処置に代わる優れた選択肢として位置付けられています。スマートピルは鎮静、空気送気、回復時間の遅延を不要にし、医療システムの処理能力向上と処置コスト削減の要件に合致しています。米国疾病対策センター(CDC)の報告によると、年間6,000万~7,000万人のアメリカ人が消化器疾患を経験しており、非侵襲性カプセルへの移行が可能な処置の多さを示しています。パンデミック後の遠隔医療への依存は、デジタルモニタリングを標準的なケア経路に組み込みました。AI対応カプセルは病変検出において87.17%の感度と98.77%の特異度を示しており、診断精度は従来の内視鏡検査に匹敵します。画像品質が収束するにつれて、診断信頼性という残された採用障壁は事実上解消されています。この要因はCAGRに+2.8%の影響を与え、北米とEUで早期に採用され、中期的に(2~4年)グローバルに影響を及ぼします。

2. 消化器疾患の負担増加:

平均寿命の延びにより、クローン病やセリアック病などの慢性消化器疾患に罹患する集団が増加しています。粘膜の状態を頻繁に視覚的に評価することは疾患管理の中心ですが、高齢者や併存疾患のある患者は繰り返しの内視鏡検査に耐えられないことが多いです。スマートピルは、処置に関連するストレスなしに長期的な洞察を提供し、治療目標達成戦略をサポートします。また、マイクロバイオームサンプルを採取し、研究者が微生物のシグネチャと神経変性疾患の進行を含む全身性疾患との関連性を特定することを可能にします。この臨床的有用性の拡大は、対象患者層を広げ、消化器科以外の多分野での採用を促進します。この要因はCAGRに+2.1%の影響を与え、高齢化人口に集中し、長期的に(4年以上)グローバルに影響を及ぼします。

3. カプセルイメージングと小型センサーの急速な進歩:

民生用電子機器から応用された製造技術は、CMOS(相補型金属酸化膜半導体)カメラモジュールの小型化と解像度向上を続けています。今日のデバイスは、標準的な抗生物質錠剤と変わらないサイズにpH、温度、圧力、生化学センサーを統合しています。34,000枚のラベル付きフレームで訓練されたニューラルネットワーク画像プロセッサは、ポリープ認識において専門の内視鏡医に匹敵します。ワイヤレス電源ハブと5Gアップリンクは、限られたバッテリー寿命の制約を取り除き、常時データストリーミングを促進します。国際宇宙ステーションでの実証された性能は、極限環境での堅牢性を証明しています。この要因はCAGRに+1.9%の影響を与え、北米、EU、アジア太平洋地域で短期的に(2年以内)影響を及ぼします。

4. 従来の内視鏡検査に耐えられない高齢者人口の増加:

鎮静による心肺リスクや穿孔の懸念は、消化器系の監視を最も必要とする高齢者層に不均衡に影響を与えます。カプセル内視鏡検査の完了率は80歳以上の患者で97%を超え、原因不明の出血源の検出において標準的なスコープを上回る診断率を示します。自宅で検査を実施できる能力は、脆弱な高齢者の入院と感染曝露をさらに減少させます。非侵襲的モニタリングは病理学的変化の早期発見を促進し、後期治療コストを削減する可能性があります。この要因はCAGRに+1.7%の影響を与え、先進国市場で、長期的に(4年以上)新興経済国にも拡大します。

5. 新たなマイクロバイオームサンプリングおよび個別栄養カプセルの登場:

この要因はCAGRに+1.3%の影響を与え、北米とEUで早期に採用され、中期的に(2~4年)グローバルに拡大します。

6. 宇宙医療および防衛分野での採用:

この要因はCAGRに+0.8%の影響を与え、北米および一部の同盟国で、長期的に(4年以上)影響を及ぼします。

抑制要因

スマートピル市場の成長を妨げる主な要因は以下の通りです。

1. 高額なデバイスコストと不均一な償還:

使い捨てカプセルは500~2,000米ドルの費用がかかり、低所得地域での日常的な利用を制限しています。保険会社の適用範囲は不均一で、米国のメディケアは特定の適応症に償還を限定しており、多くの民間保険会社は依然として事前承認を要求しています。新興経済国は追加の関税や為替レートの変動に直面し、コストをさらに膨らませています。資本要件には、読影ステーションや臨床医のトレーニングも含まれます。メーカーは規模の経済と自動化されたAIレポート作成を追求して、処置あたりの費用を圧縮しようとしていますが、広範な手頃な価格での提供はまだ2~4年先と見られています。この要因はCAGRに-1.4%の影響を与え、特に新興市場で顕著であり、中期的に(2~4年)グローバルに影響を及ぼします。

2. カプセル滞留/有害事象のリスク:

カプセル滞留率は1~2%程度で推移しており、外科的摘出が必要になる場合があります。2024年の企業フィールドアクション通知では、この問題が33件の負傷に関連しているとされ、市販後監視が強化されました。狭窄や癒着のある高リスク患者は、パテンシーカプセルによる必須スクリーニングが必要となり、時間と費用が増加します。生分解性ケーシングや制御溶解設計が進展していますが、これらの革新に対する規制当局の承認は、厳格な安全性検証要件のため、ゆっくりと進む可能性が高いです。この要因はCAGRに-0.9%の影響を与え、先進国市場での規制の焦点であり、短期的に(2年以内)グローバルに影響を及ぼします。

3. データプライバシーとサイバーセキュリティの懸念:

この要因はCAGRに-0.7%の影響を与え、EUと北米の規制の焦点であり、中期的に(2~4年)影響を及ぼします。

4. AIの解釈可能性と責任の問題:

この要因はCAGRに-0.7%の影響を与え、先進的なAI規制を持つ先進国市場で、長期的に(4年以上)影響を及ぼします。

# セグメント分析

アプリケーション別: 診断の基盤と新たな治療法

カプセル内視鏡は2024年に処置件数で優位を占め、スマートピル市場シェアの54.38%を占めました。これは、原因不明の消化管出血評価における確立された役割によるものです。しかし、薬剤送達は、製薬会社がpHによる分解を克服し、生物学的利用能を高めるためにプログラム可能な放出メカニズムを活用することで、17.93%のCAGRで成長すると予測されています。強力な臨床試験パイプラインは、診断用の使い捨てカプセルから、病理を特定し治療するデュアル機能プラットフォームへの移行を示唆しています。

デバイスと薬剤の規制の収束は、複合的な専門知識を持つ既存企業に有利に働きますが、小規模な新規参入企業は、迅速な反復のために受託製造組織と提携することでニッチ市場を開拓しています。pH、温度、圧力を測定する患者モニタリングカプセルは、慢性疾患管理を目的とした遠隔医療パッケージ内で牽引力を増しており、画像診断の償還以外の多様な収益源を確保しています。アプリケーションの革新に関連するスマートピル市場全体の規模は、マルチセンサーペイロードが新しいユースケースを検証するにつれて拡大すると予想されます。

疾患適応別: 従来の消化器疾患を超えて拡大

潜在性消化管出血は2024年にスマートピル市場規模の25.93%を占めました。これは、大腸内視鏡検査や上部内視鏡検査で出血源が特定できない場合にカプセル画像診断を推奨されるため、その診断におけるスマートピルの重要性が高まっていることを示しています。クローン病や潰瘍性大腸炎などの炎症性腸疾患(IBD)のモニタリングも、スマートピルの新たな主要な応用分野として浮上しており、非侵襲的な方法で疾患活動性を評価する能力が評価されています。さらに、消化管運動障害の診断や、薬剤送達システムとしての応用も進んでおり、スマートピル市場の多様化と成長を牽引しています。

地域別: 北米が市場をリード

北米は、高度な医療インフラ、慢性疾患の有病率の高さ、および主要な市場プレーヤーの存在により、スマートピル市場において最大のシェアを占めると予測されています。特に米国では、研究開発への多額の投資と、革新的な医療技術に対する有利な償還政策が市場の成長を後押ししています。欧州もまた、高齢化人口の増加と消化器疾患の負担増により、スマートピルの採用が拡大しています。アジア太平洋地域は、医療アクセスの改善、可処分所得の増加、および医療観光の発展により、最も急速に成長する市場として注目されています。特に中国とインドでは、膨大な人口と未開拓の医療ニーズが、スマートピル市場の大きな成長機会を提供しています。ラテンアメリカ、中東、アフリカ地域も、医療インフラの近代化と診断技術への意識向上により、徐々に市場シェアを拡大していくと見られています。

主要企業と競争環境

スマートピル市場は、技術革新と戦略的提携によって特徴付けられる競争の激しい環境です。主要な市場プレーヤーには、Medtronic plc、Olympus Corporation、CapsoVision, Inc.、IntroMedic Co., Ltd.、Check-Cap Ltd.、Jinshan Science & Technology (Group) Co., Ltd.などが含まれます。これらの企業は、製品ポートフォリオの拡大、地理的プレゼンスの強化、および研究開発への投資を通じて、市場での地位を確立しようとしています。新興企業も、特定のニッチ市場に焦点を当てた革新的なソリューションを提供することで、競争環境に参入しています。例えば、AIを活用した画像解析ソフトウェアや、マルチセンサー機能を備えた次世代スマートピルの開発が進められています。戦略的提携、合併、買収は、技術的な専門知識を統合し、市場リーチを拡大するための一般的な戦略となっています。規制当局の承認プロセス、償還政策、および患者の受容度も、市場の競争力に影響を与える重要な要因です。

本レポートは、スマートピル市場に関する詳細な分析を提供しています。スマートピルとは、センサー、カメラ、パッチ、トラッカーなどの要素で構成される、摂取可能な医療機器であり、消化管(GI)やその他の身体部位の非侵襲的な診断およびモニタリングを可能にします。

市場は、2025年には22.4億米ドルの規模に達し、2030年までには37.7億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。低侵襲診断への嗜好の高まり、消化器疾患(GI Disorders)の負担増加、カプセルイメージングおよび小型センサー技術の急速な進歩、従来の内視鏡検査に対する耐性が低い高齢者人口の増加、マイクロバイオームサンプリングおよび個別化栄養カプセルの登場、そして宇宙医学および防衛分野におけるin-situ GIモニタリングへの採用が挙げられます。

一方で、市場の成長を抑制する要因も存在します。デバイスの高コストと償還制度の不均一性、カプセル滞留や有害事象のリスク(1~2%の症例で発生し、回収が必要となる可能性があり、生分解性デザインによるリスク軽減が目指されています)、摂取型センサーにおけるデータプライバシーおよびサイバーセキュリティに関する懸念、AIの解釈可能性と責任問題が承認プロセスを遅らせる可能性などが挙げられます。

本市場は、用途、疾患適応、対象領域、エンドユーザー、および地域によって詳細にセグメント化されています。用途別では、カプセル内視鏡検査(小腸ビデオカプセル内視鏡、大腸カプセル内視鏡を含む)、薬剤送達、患者モニタリングに分類されます。この中で、プログラム可能な放出技術を背景に、薬剤送達カプセルが最も高い成長率(CAGR 17.93%)を示すと予測されています。疾患適応別では、潜在性消化管出血、クローン病、小腸腫瘍、セリアック病、遺伝性ポリポーシス症候群、神経疾患などが含まれます。対象領域は食道、胃、小腸、大腸、エンドユーザーは病院、診断センター、在宅医療、研究機関です。

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に分けられ、特にアジア太平洋地域がデジタルヘルスへの政府投資と非侵襲診断を求める高齢者人口の増加により、最も高い成長率(CAGR 18.89%)を示すと期待されています。レポートでは、主要地域にわたる17カ国の市場規模とトレンドもカバーしています。

スマートピルは、従来の内視鏡検査に伴う鎮静、穿孔、回復のリスクを回避できるため、高齢者にとってより安全で快適な選択肢となります。規制環境においては、米国FDAが2026年にISO 13485に合わせた品質システム規制を導入することで、文書化が調和され、製造業者にとって世界的な申請が簡素化される見込みです。

市場には、Medtronic、Olympus Corporation、CapsoVision Inc.、Jinshan Science & Technology、Check-Cap Ltd、Koninklijke Philips NV (Medimetrics)、Novartis AG、Intromedic Co. Ltd、etectRx Inc.、Otsuka Pharmaceutical Co. Ltd、Pentax Medical (Hoya)、Fujifilm Holdings Corp.、Boston Scientific Corp.、RF Co. Ltd、Proteus Digital Healthなど、多数の主要企業が存在し、市場集中度や市場シェア分析、各企業のプロファイルが詳細に報告されています。

本レポートは、スマートピル市場における機会と将来の展望、特に未開拓領域や満たされていないニーズの評価についても言及しており、市場の全体像を把握するための重要な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 低侵襲診断への嗜好の高まり

- 4.2.2 消化器(GI)疾患の負担の増加

- 4.2.3 カプセルイメージングと小型センサーの急速な進歩

- 4.2.4 従来の内視鏡検査への耐性が低い高齢者人口

- 4.2.5 新たなマイクロバイオームサンプリングおよび個別栄養カプセル

- 4.2.6 宇宙医学および防衛における現場での消化器モニタリングの採用

-

4.3 市場の阻害要因

- 4.3.1 高いデバイスコストと不均一な償還

- 4.3.2 カプセル滞留/有害事象のリスク

- 4.3.3 摂取型センサーにおけるデータプライバシーとサイバーセキュリティの懸念

- 4.3.4 AIの解釈可能性と責任のハードルが承認を遅らせる

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 サプライヤーの交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 用途別

- 5.1.1 カプセル内視鏡

- 5.1.1.1 小腸ビデオカプセル内視鏡

- 5.1.1.2 大腸カプセル内視鏡

- 5.1.2 薬剤送達

- 5.1.3 患者モニタリング

-

5.2 疾患適応別

- 5.2.1 潜在性消化管出血

- 5.2.2 クローン病

- 5.2.3 小腸腫瘍

- 5.2.4 セリアック病

- 5.2.5 遺伝性ポリポーシス症候群

- 5.2.6 神経疾患

- 5.2.7 その他の適応症

-

5.3 対象部位別

- 5.3.1 食道

- 5.3.2 胃

- 5.3.3 小腸

- 5.3.4 大腸

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 診断センター

- 5.4.3 在宅医療

- 5.4.4 研究機関

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 メドトロニック

- 6.3.2 オリンパス株式会社

- 6.3.3 キャプソビジョン社

- 6.3.4 金山科技

- 6.3.5 チェックキャップ社

- 6.3.6 フィリップスNV(メディメトリックス)

- 6.3.7 ノバルティスAG

- 6.3.8 イントロメディック社

- 6.3.9 エテクトRx社

- 6.3.10 大塚製薬株式会社

- 6.3.11 ペンタックスメディカル(HOYA)

- 6.3.12 富士フイルムホールディングス株式会社

- 6.3.13 ボストン・サイエンティフィック社

- 6.3.14 RF社

- 6.3.15 プロテウス・デジタル・ヘルス

- 6.3.16 ピクシー・サイエンティフィック

- 6.3.17 HQ社

- 6.3.18 エアピオ・ファーマシューティカルズ

- 6.3.19 バイオイメージズ・リサーチ社

- 6.3.20 アキュラブル社

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートピルとは、体内に摂取することで、消化管内の情報取得や薬剤の放出制御など、様々な医療的機能を発揮するカプセル型の医療機器を指します。従来の薬剤が化学物質の作用によって効果を発揮するのに対し、スマートピルは小型のセンサー、カメラ、通信モジュール、さらにはマイクロプロセッサやバッテリーなどを内蔵し、能動的に体内の情報を収集したり、特定の治療行為を行ったりすることが特徴です。これにより、診断の精度向上、治療効果の最適化、服薬管理の効率化など、多岐にわたる医療分野での応用が期待されています。

スマートピルには、その機能に応じていくつかの種類が存在します。最も広く実用化されているのは「診断用スマートピル」であり、その代表例が「カプセル内視鏡」です。これは、小型カメラを内蔵したカプセルを飲み込むことで、消化管、特に従来の胃カメラや大腸カメラでは到達が困難であった小腸の内部を高画質で撮影し、体外の受信機に画像を送信します。これにより、消化管出血、クローン病、小腸腫瘍などの疾患の早期発見に貢献しています。また、消化管内のpH値や温度を測定し、その環境変化をモニタリングするセンサー内蔵型ピルも開発されています。次に、「治療用スマートピル」は、特定の体内環境(例えば、特定のpH値や酵素の存在)を感知して、必要なタイミングや場所で薬剤を正確に放出する機能を持つものです。これにより、薬剤の全身への影響を最小限に抑えつつ、患部に直接作用させることが可能になります。さらに、まだ研究段階ではありますが、体内で微弱な電気刺激を与えたり、特定の細胞に働きかけたりするような、より高度な治療機能を持つスマートピルの開発も進められています。最後に、「服薬管理用スマートピル」は、患者が薬を服用したことを体内のセンサーが感知し、その情報を外部のスマートフォンアプリや医療機関に送信することで、服薬状況を正確に記録・管理するものです。これは、慢性疾患患者や高齢者の服薬アドヒアランス(服薬遵守)の向上に大きく貢献すると期待されています。

スマートピルの用途は多岐にわたります。診断分野では、前述のカプセル内視鏡による小腸疾患の精密な診断が挙げられます。これにより、患者は苦痛の少ない検査を受けることができ、医師はより詳細な情報を得ることが可能になります。治療分野では、標的型薬剤送達システムとして、抗がん剤や炎症性腸疾患治療薬などを患部に直接届けることで、副作用の軽減と治療効果の最大化を目指します。服薬管理においては、特に慢性疾患患者や多剤併用患者において、服薬忘れや誤った服薬を防ぎ、治療効果の安定化に寄与します。また、遠隔医療や在宅医療の進展に伴い、患者が自宅で自身の健康状態をモニタリングし、そのデータを医療機関と共有することで、よりパーソナルな医療ケアの提供が可能になります。新薬開発の分野では、治験段階でスマートピルを用いることで、薬剤の体内動態や効果をより正確かつリアルタイムに把握し、開発期間の短縮や効率化に貢献することも期待されています。

スマートピルの実現には、様々な先端技術が不可欠です。まず、小型化と高性能化を両立させる「マイクロエレクトロニクス技術」が基盤となります。これにより、カプセル内にカメラ、センサー、プロセッサ、バッテリー、通信モジュールといった複雑な電子部品を搭載することが可能になります。次に、体外の受信機やスマートフォンにデータを送信するための「ワイヤレス通信技術」も重要です。BluetoothやRFID、あるいは体内の電波伝搬特性を考慮した独自の通信プロトコルが用いられます。また、体内で安全に使用できる「生体適合性材料」の開発も欠かせません。カプセルの外殻や内部の部品は、生体に対して無害であり、かつ消化液に耐えうる耐久性を持つ必要があります。さらに、カプセル内視鏡で撮影された膨大な画像を効率的に解析するためには、「画像処理技術」や「人工知能(AI)」の活用が不可欠です。AIは、異常部位の自動検出や診断支援に役立ち、医師の負担軽減と診断精度の向上に貢献します。その他、長時間の稼働を可能にする「低消費電力技術」や、医療機器とインターネットを連携させる「IoT(Internet of Medical Things)」の概念も、スマートピルの発展を支える重要な要素です。

スマートピルの市場背景を見ると、世界的な高齢化の進展とそれに伴う慢性疾患患者の増加が、市場拡大の大きな要因となっています。医療費の増大が社会問題となる中で、より効率的で質の高い医療へのニーズが高まっており、スマートピルはその解決策の一つとして注目されています。特に、予防医療や個別化医療への関心の高まりも、スマートピルの需要を後押ししています。デジタルヘルスケアや遠隔医療の普及も、スマートピルの活用範囲を広げる要因です。一方で、市場にはいくつかの課題も存在します。まず、デバイス自体の製造コストや検査費用が高額であるため、普及には経済的な障壁があります。また、患者の体内から得られる個人医療データのプライバシー保護とセキュリティ確保は、極めて重要な課題です。各国における医療機器としての規制や承認プロセスも、新しい技術であるスマートピルの市場導入を複雑にしています。さらに、バッテリー寿命や通信の安定性、データ処理能力といった技術的な限界も、今後の改善が求められる点です。患者が体内にデバイスを摂取することに対する心理的な抵抗感や、倫理的な側面も考慮すべき課題と言えるでしょう。

スマートピルの将来展望は非常に明るいと言えます。技術の進化により、診断能力はさらに向上し、より高精細な画像や、生化学マーカーを検出できる多機能センサーが搭載されるようになるでしょう。これにより、疾患の超早期発見や、より詳細な病態把握が可能になります。治療への応用も拡大し、特定の細胞や組織にピンポイントで薬剤を届ける標的型薬剤送達システムは、がん治療や遺伝子治療など、様々な難病治療に応用される可能性があります。また、体内での微細な手術や、生体機能を調整するような、より高度な治療機能を持つスマートピルの開発も期待されています。人工知能(AI)との融合はさらに進み、スマートピルが収集した膨大な生体データをリアルタイムで解析し、診断支援や治療計画の最適化、さらには疾患の予測まで行うようになるでしょう。デバイスの小型化と低コスト化が進めば、より多くの患者がスマートピルを利用できるようになり、予防医療やパーソナルヘルスケアの実現に大きく貢献すると考えられます。将来的には、スマートピルが個人の健康状態を継続的にモニタリングし、病気になる前に異常を検知し、最適な介入を提案する「体内常駐型ヘルスケアデバイス」へと進化する可能性も秘めており、医療のあり方を根本から変革する可能性を秘めていると言えるでしょう。