高高度プラットフォーム市場:規模・シェア分析、成長動向と予測(2025年~2030年)

高高度プラットフォーム市場レポートは、プラットフォームタイプ(太陽光発電固定翼UAVなど)、用途(電気通信および5Gバックホール、情報監視偵察など)、エンドユーザー産業(商用通信事業者など)、コンポーネント(プラットフォーム航空機ハードウェアなど)、および地域によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

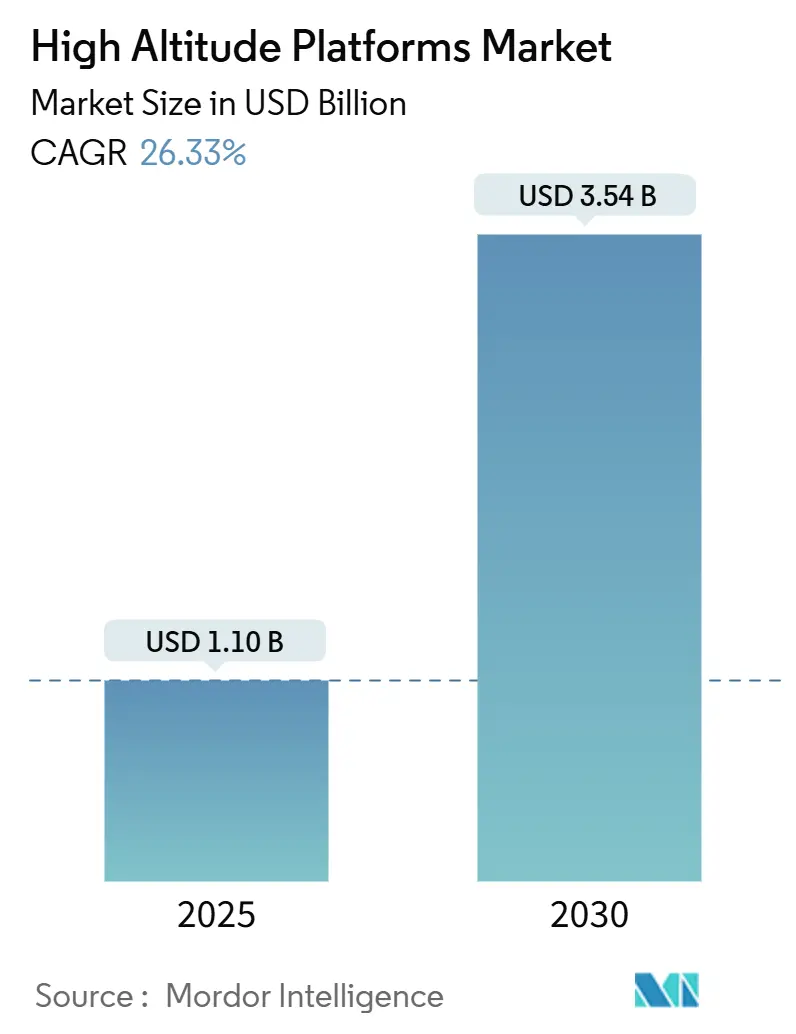

高高度プラットフォーム市場は、2019年から2030年を調査期間とし、2025年には11億米ドル、2030年には35.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は26.33%と見込まれています。地域別では、アジア太平洋地域が最も急速に成長し、北米が最大の市場となるでしょう。市場の集中度は中程度です。主要な市場プレイヤーには、Airbus Defence and Space GmbH、Thales Alenia Space France SAS、AeroVironment, Inc.、HAPSMobile Inc.、Sceye Inc.などが挙げられます。

この市場の成長を牽引する主な要因は、急速な5Gの密集化と気候変動監視の義務拡大という二つの構造的な力です。通信事業者は、成層圏中継を地方の通信網のギャップを迅速に埋める手段と見なしており、政府機関は防衛、環境、緊急ミッションのために持続的なセンシングに依存しています。太陽光発電型航空機の耐久性の向上は運用コストを削減し、新たなソフトウェア層は生の飛行データを実用的な洞察に変換することで、商業顧客の投資収益率を高めています。かつてはデモンストレーションに限られていたハードウェア設計は、現在では認定生産段階に入っており、初期開発リスクを吸収する防衛プログラムによってこの移行は加速されています。また、航空宇宙大手企業が機敏なスタートアップ企業との提携や買収を通じて、この分野への参入を強化していることも、市場の成長を後押ししています。

しかし、この市場には課題も存在します。成層圏プラットフォームの運用には、厳しい規制上のハードルと、航空交通管理システムへの統合という複雑な問題が伴います。また、太陽光発電型航空機のバッテリー技術の進歩は目覚ましいものの、長期間にわたる連続飛行を可能にするためのさらなる改善が求められています。さらに、高高度での極端な気象条件や、宇宙デブリとの衝突リスクといった運用上の課題も克服する必要があります。これらの課題を解決するためには、技術革新だけでなく、国際的な協力と規制枠組みの整備が不可欠です。

この市場は、今後数年間で大幅な成長が見込まれており、特にアジア太平洋地域と北米がその中心となるでしょう。通信、地球観測、防衛といった多様なアプリケーションが、この新しい航空宇宙分野の発展を牽引していくことになります。

このレポートは、世界の高高度プラットフォーム市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の状況、規模、成長予測、競争環境、そして将来の展望について包括的に解説しています。

市場概要と成長予測:

高高度プラットフォーム市場は、2025年には11億米ドルの規模に達すると予測されています。その後、2030年までに年平均成長率(CAGR)26.33%という高い成長率で拡大し、35.4億米ドルに達すると見込まれています。この成長は、様々な産業における高高度プラットフォームの利用拡大によって牽引されると分析されています。

市場の推進要因:

市場成長を促進する主な要因は多岐にわたります。具体的には、世界中で急速に進む5G/6Gカバレッジの拡大ニーズ、紛争空域におけるISR(情報、監視、偵察)活動への需要の急増が挙げられます。また、従来の衛星システムに比べて低コストで持続的な地球観測やリモートセンシングの代替手段としての魅力も高まっています。技術面では、高密度太陽電池やバッテリー技術の目覚ましい進歩がプラットフォームの性能向上に貢献しています。さらに、成層圏スペクトルの利用に関する規制緩和や、気候変動モニタリングの義務化といった政策的な動きも市場を後押ししています。

市場の阻害要因:

一方で、市場にはいくつかの重要な課題も存在します。成層圏プラットフォームの信頼性や過酷な環境下での生存性の確保は依然として大きな技術的課題です。航空交通管制(ATC)システムとの統合や、限られたスペクトルの干渉に関する懸念も解決すべき点です。初期設備投資(CAPEX)が高額であることは、特に衛星やLEO(低軌道)コンステレーションと比較した場合に、新規参入や導入の障壁となる可能性があります。加えて、成層圏飛行運用に特化した専門的なスキルを持つ人材の不足も、市場の成長を妨げる要因の一つとして指摘されています。

市場セグメンテーション:

レポートでは、市場を多角的に分析するために以下の主要なセグメントに分類しています。

* プラットフォームタイプ別: 太陽光発電固定翼UAV(無人航空機)、テザー式飛行船、非テザー式バルーン、ハイブリッド飛行船など、多様な高高度プラットフォームが対象です。

* アプリケーション別: 通信および5Gバックホール、ISR(情報、監視、偵察)、地球観測およびリモートセンシング、環境・気候モニタリング、ナビゲーションおよび測位といった幅広い用途が分析されています。特に、環境・気候モニタリング分野は2030年までに27.76%のCAGRで最も急速な成長を遂げると予測されており、その重要性が増しています。

* エンドユーザー産業別: 商用通信事業者、防衛・国土安全保障機関、政府・公共安全機関、科学・学術機関など、様々な分野での利用が想定されています。

* コンポーネント別: プラットフォーム航空機ハードウェア、ペイロード機器、電力・推進システム、地上管制ステーション、ソフトウェア・分析サービスといった構成要素ごとに市場が分析されています。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの主要地域に分類され、各地域の市場動向が詳細に調査されています。中でもアジア太平洋地域は、2030年までに29.55%のCAGRで最も高い成長が見込まれており、今後の市場拡大の中心地となる可能性を秘めています。

競争環境:

市場の競争環境は活発であり、Airbus Defence and Space、Thales Alenia Space、AeroVironment、Sceye、AALTO HAPSといった企業が主要なプレーヤーとして挙げられます。これらの企業は、それぞれ異なるタイプのプラットフォームやサービスを提供し、市場での地位を確立しています。レポートでは、市場集中度、各社の戦略的動向、市場シェア分析に加え、主要企業の詳細なプロファイル(グローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が提供されており、競争状況の理解に役立ちます。

市場機会と将来展望:

高高度プラットフォーム市場における重要な機会の一つは、通信事業者による成層圏システムへの投資拡大です。これらのプラットフォームは、地上タワーの設置が困難な遠隔地や未開拓地域に対して、低コストで効率的な5Gカバレッジを提供できる利点があります。また、高価な光ファイバーバックホールが不要となるため、インフラコストの削減にも貢献すると期待されています。このような利点から、高高度プラットフォームは、将来の通信インフラを支える重要な技術として注目されています。

このレポートは、高高度プラットフォーム市場の現状と将来の動向を深く理解し、戦略的な意思決定を行うための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 5G/6Gカバレッジの急速な拡大ニーズ

- 4.2.2 係争空域におけるISR需要の急増

- 4.2.3 低コストで持続的なEO/リモートセンシングの代替手段

- 4.2.4 高密度太陽電池およびバッテリー技術の進歩

- 4.2.5 成層圏スペクトルの規制承認

- 4.2.6 気候変動監視の義務化

-

4.3 市場の阻害要因

- 4.3.1 成層圏プラットフォームの信頼性と生存性の問題

- 4.3.2 航空交通管制およびスペクトル干渉に関する懸念

- 4.3.3 衛星およびLEOコンステレーションと比較した高額な初期設備投資

- 4.3.4 成層圏飛行運用におけるスキル不足

- 4.4 マクロ経済要因の影響

- 4.5 産業サプライチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 サプライヤーの交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 プラットフォームタイプ別

- 5.1.1 太陽光発電固定翼UAV

- 5.1.2 係留式飛行船

- 5.1.3 非係留式気球

- 5.1.4 ハイブリッド飛行船

-

5.2 用途別

- 5.2.1 電気通信および5Gバックホール

- 5.2.2 情報、監視、偵察(ISR)

- 5.2.3 地球観測およびリモートセンシング

- 5.2.4 環境および気候モニタリング

- 5.2.5 ナビゲーションおよび測位

-

5.3 エンドユーザー産業別

- 5.3.1 商用通信事業者

- 5.3.2 防衛および国土安全保障機関

- 5.3.3 政府および公共安全

- 5.3.4 科学および学術機関

-

5.4 コンポーネント別

- 5.4.1 プラットフォーム航空機ハードウェア

- 5.4.2 ペイロード機器

- 5.4.3 動力および推進システム

- 5.4.4 地上管制ステーション

- 5.4.5 ソフトウェアおよび分析サービス

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 エアバス・ディフェンス・アンド・スペースGmbH

- 6.4.2 タレス・アレーニア・スペース・フランスSAS

- 6.4.3 エアロバイロメント社

- 6.4.4 HAPSMobile社

- 6.4.5 Sceye社

- 6.4.6 TCOM, L.P.

- 6.4.7 レイブン・インダストリーズ社

- 6.4.8 ワールドビュー・エンタープライズ社

- 6.4.9 ゼファー高高度プラットフォームステーション社

- 6.4.10 ニアスペース・コーポレーション

- 6.4.11 プリズマティック社

- 6.4.12 StratXX AG

- 6.4.13 アベアルト社

- 6.4.14 アルタエロス・エナジーズ社

- 6.4.15 ヘリオス・ホライズンPty Ltd.

- 6.4.16 スウォーム・テクノロジーズ社

- 6.4.17 ストラトバスSAS

- 6.4.18 ライター・ザン・エア・リサーチ・センターLLC

- 6.4.19 リボーン・エレクトリック・モーターS.A. (スカイマスター)

- 6.4.20 サットサーブ・エアロスペース株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高高度プラットフォーム(High-Altitude Platform, HAP)とは、成層圏(高度約20kmから50km)に位置し、航空機と人工衛星の中間領域で運用される航空システムを指します。この高度は、通常の民間航空機の飛行高度よりも高く、静止衛星や低軌道衛星よりも低い位置にあたります。HAPは、特定の地域に長時間滞空し、通信、地球観測、測位などのサービスを提供する能力を持つことが特徴です。これにより、地上システムではカバーしきれない広範囲を、衛星よりも低コストかつ高解像度でカバーできる「準衛星」としての役割が期待されています。

HAPはその運用形態により、主に二つの種類に大別されます。一つは「飛行船型(または気球型)」で、ヘリウムなどの軽ガスを利用して浮力を得るタイプです。このタイプは、長期間の滞空が可能であり、比較的大きなペイロード(搭載機器)を運搬できる利点があります。しかし、風の影響を受けやすく、移動速度が遅いという課題も抱えています。もう一つは「航空機型(または無人航空機型)」で、太陽電池とバッテリーを動力源とする電動航空機が主流です。このタイプは、自律飛行により風の影響を克服し、より柔軟な移動や展開が可能ですが、飛行船型に比べてペイロード容量や滞空時間に制約がある場合があります。近年では、太陽光発電技術と軽量素材の進化により、数ヶ月から数年にわたる連続飛行を目指す航空機型HAPの開発が活発に進められています。

HAPの主な用途は多岐にわたります。最も期待されているのは「通信」分野です。地上インフラが未整備な地域や災害で寸断された地域に対し、ブロードバンドインターネット接続や5G/6G移動通信サービスを提供することができます。また、IoTデバイスの広域接続や、航空機・船舶への通信サービス提供も可能です。次に重要なのが「地球観測・リモートセンシング」です。衛星よりも近い高度から、高解像度かつリアルタイムに近い頻度で特定の地域を継続的に監視できるため、災害状況の把握、環境モニタリング、農業支援、都市計画などに活用されます。さらに、「測位・航法」分野では、既存のGNSS(GPSなど)を補完し、より高精度で信頼性の高い測位情報を提供するシステムとしての可能性も探られています。その他、気象観測、科学研究、安全保障・監視といった分野での応用も期待されています。

HAPの実現を支える関連技術は多岐にわたります。長期間の滞空を可能にするためには、高効率な「電力システム」が不可欠です。具体的には、軽量で高効率な太陽電池、夜間飛行を支える高密度バッテリー(リチウムイオン電池や燃料電池)、そしてこれらを統合する電力管理システムが挙げられます。また、成層圏の希薄な空気中で効率的に飛行するためには、超軽量かつ高強度な「素材技術」(炭素繊維複合材料など)と、優れた「空力設計」が求められます。搭載される「ペイロード」についても、小型軽量化と高性能化が同時に進められており、フェーズドアレイアンテナや光通信モジュール、高解像度カメラなどが開発されています。さらに、複雑な飛行経路を自律的に維持し、気象条件に対応するための「自律飛行制御技術」や、地上との大容量データ通信を可能にする「通信技術」(ミリ波、光無線通信など)も重要な要素です。

HAP市場は、世界のデジタルデバイド解消、5G/6Gネットワークの展開、そして地球観測データの需要増加を背景に、大きな成長が期待されています。特に、地上インフラの整備が困難な新興国や、災害多発地域における通信インフラとしての役割は非常に重要です。主要なプレイヤーとしては、エアバス、BAEシステムズといった航空宇宙企業や、ソフトバンクグループのような通信関連企業が開発を主導しています。しかし、成層圏という特殊な環境での運用には、技術的な課題に加え、航空交通管制や周波数利用に関する「規制」の整備も不可欠です。また、低軌道衛星コンステレーションとの競合も考慮すべき点であり、HAPは衛星と地上ネットワークを補完する「中間層」としての独自の価値を確立していく必要があります。HAPSアライアンスのような業界団体が設立され、技術標準化や規制緩和に向けた取り組みが進められています。

将来展望として、HAPは「空のインフラ」として、社会の様々な側面で不可欠な存在となる可能性を秘めています。技術の成熟とともに、運用コストの低減と信頼性の向上が進み、より広範な地域でのサービス提供が実現されるでしょう。特に、地上ネットワーク、HAP、衛星が連携する「異種ネットワーク(Heterogeneous Network)」の構築により、途切れることのないシームレスな通信環境が実現されると期待されています。また、量子通信や成層圏での科学実験など、新たな用途への展開も考えられます。気候変動への対応や災害レジリエンス強化の観点からも、HAPは重要な役割を担うことになります。持続可能な社会の実現に向け、環境負荷の低い電力システムや、長寿命化技術の開発がさらに進められ、HAPが地球規模の課題解決に貢献する未来が描かれています。