医療用複合材料市場 規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

医療用複合材料市場レポートは、材料タイプ別(炭素繊維強化ポリマー、ガラス繊維強化ポリマーなど)、ポリマーマトリックス別(PEEK、ポリプロピレンなど)、繊維タイプ別(炭素繊維など)、用途別(手術器具など)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

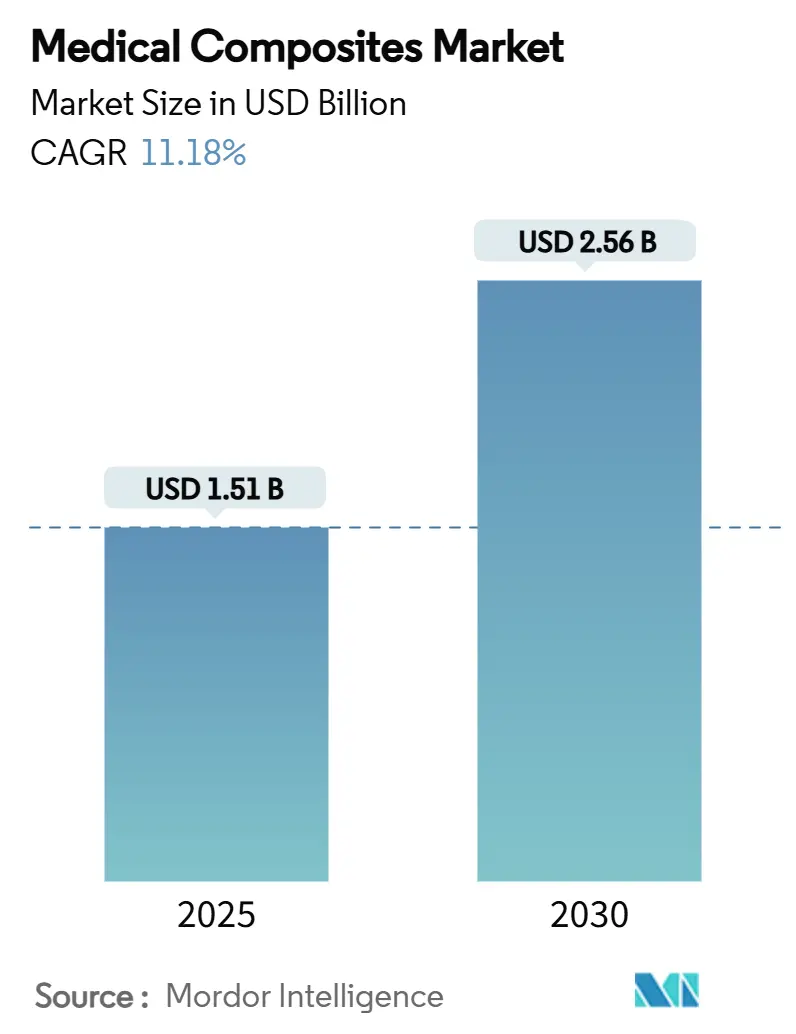

医療用複合材料市場は、2025年には15.1億米ドルと推定され、2030年には25.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は11.18%で成長すると見込まれています。この市場は、材料タイプ(炭素繊維強化ポリマー、ガラス繊維強化ポリマーなど)、ポリマーマトリックス(PEEK、ポリプロピレンなど)、繊維タイプ(炭素繊維など)、用途(手術器具など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されています。

市場概要と主要動向

高齢化の進展、炭素繊維PEEKインプラントに対する規制承認の迅速化、そして軽量でMRI対応の材料への医療機器業界の転換が、市場の需要を牽引しています。医療機器メーカーは、診断の視認性向上、器具の軽量化、長期インプラントにおける疲労耐性の向上といった臨床上の明確な利点を得ており、病院は次世代システムに複合材料を指定するようになっています。低侵襲手術やロボット支援手術の件数増加、アディティブマニュファクチャリングによる費用対効果の高いカスタマイズ、そして生体活性セラミックスを中心とした継続的な材料研究開発が、世界中のサプライヤーネットワークにおける収益源を拡大しています。

主要な市場動向として、以下の点が挙げられます。

* 材料タイプ別: 2024年には炭素繊維強化ポリマー(CFRP)が市場シェアの35.62%を占め主導的地位にありましたが、セラミックマトリックス複合材料は2030年までに12.08%のCAGRで最も速い拡大が予測されています。

* ポリマーマトリックス別: 2024年にはPEEKが市場シェアの41.94%を占め、PMMAおよびアクリルは2025年から2030年の間に13.46%のCAGRで成長すると見込まれています。

* 繊維タイプ別: 2024年には炭素繊維が37.18%のシェアを占め、アラミドおよびその他の高性能繊維は2030年までに14.18%のCAGRで最も速い成長を遂げると予測されています。

* 用途別: 2024年には診断画像診断コンポーネントが市場シェアの32.83%を占め、組織工学足場は2030年までに15.65%のCAGRで最も速い成長が予測されています。

* 地域別: 2024年には北米が41.74%のシェアで市場を支配しましたが、アジア太平洋地域は2030年までに12.19%のCAGRで最も速い成長を記録すると予測されています。

市場の成長要因

市場の成長を促進する主な要因は以下の通りです。

* 慢性疾患の負担増加と高齢化人口の増加: 炭素繊維複合材料はチタンよりも疲労耐性に優れており、高齢患者の再手術率を低下させるため、整形外科医は複合材料インプラントを好む傾向にあります。生体吸収性ラティスを使用する組織工学足場も、二次的な除去手術が不要となるため恩恵を受けています。保険会社も再手術費用の削減を重視しており、耐久性のある複合材料ソリューションの採用を後押ししています。

* 軽量でMRI対応の器具への需要増加: 放射線透過性の複合材料は画像アーチファクトを除去し、外科医が透視、CT、MRIスイート全体でリアルタイムにインプラントの配置を監視できるようにします。器具の軽量化は術中の疲労を軽減し、手術時間の短縮と患者転帰の改善に貢献します。病院は、複合材料製の画像診断テーブルやポジショニングシステムを標準化し、効率性を重視する償還モデルがMRI対応の複合材料セットの採用を促進しています。

* 低侵襲手術およびロボット手術機器の進歩: 複合材料製のシャフトやエンドエフェクターは、繊細な心臓や神経外科手術を行うロボットアームにとって不可欠な高い剛性と低い質量を提供します。自動繊維配置技術により、機械加工された金属では実現不可能な複雑な形状が可能となり、使い捨ての腹腔鏡器具のコスト目標達成に貢献しています。複合材料の積層に触覚センサーを直接統合することで、外科医は滅菌サイクルを損なうことなくリアルタイムの触覚フィードバックを得られるようになっています。

* ロボット支援複合材料器具の急速な採用: 複合材料製グリッパー内部に埋め込まれた光ファイバーアレイは、制御アルゴリズムに力データを提供し、軟組織操作中の精度を高めます。材料の生体適合性は厳格な細胞毒性スクリーニングをクリアし、複数回の再利用サイクルにわたる直接的な組織接触をサポートします。自動積層プロセスは単位コストを削減し、主要なロボットプラットフォーム以外の専門分野での幅広い採用を可能にしています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 高い生産コストと限られたサプライチェーンの深さ: 医療グレードの炭素繊維は、ISO 13485の文書化と純度基準を満たす生産者が限られているため、高価です。オートクレーブやレーザー加工設備には高額な設備投資が必要であり、新規参入の障壁となっています。前駆体供給の混乱はインプラント生産ライン全体に波及し、価格に敏感な新興市場での採用を抑制しています。

* 厳格な多地域規制承認: 複合材料の配合は、既存の製品との同等性が認められることが稀であるため、各管轄区域で完全な生体適合性に関する書類提出が求められます。欧州のMDR(医療機器規則)は、クラスIII複合材料インプラントに臨床データを義務付けており、検証サイクルを長期化させています。中小企業はR&D資金をプロトコル遵守に振り向けざるを得ず、製品パイプラインの拡大が遅れています。

* 複合材料機器のライフサイクル終了時のリサイクル課題: 複合材料機器の廃棄とリサイクルに関する課題は、環境への影響と持続可能性の観点から懸念されています。

* 機械加工と滅菌の複雑さ: 複合材料の機械加工や滅菌プロセスは複雑であり、製造コストや再処理の課題につながっています。

セグメント分析

* 材料タイプ別: CFRPの優位性とイノベーションの推進

炭素繊維強化ポリマー(CFRP)は、その優れた強度対重量比、生体適合性、X線透過性により、医療用インプラント市場で最も支配的な材料タイプとして浮上しています。特に整形外科および脊椎インプラントにおいて、金属製インプラントと比較して応力遮蔽効果が低く、骨の再吸収を抑制できる点が評価されています。これにより、患者の回復が促進され、長期的な合併症のリスクが低減されます。また、CFRPはMRIやCTスキャンなどの画像診断においてアーチファクト(偽像)を生成しにくいため、術後の経過観察が容易になるという利点もあります。この技術的優位性が、CFRPを医療機器メーカーにとって魅力的な選択肢とし、継続的な研究開発投資を促しています。

* 用途別: 整形外科および脊椎インプラントの成長

整形外科および脊椎インプラントは、複合材料医療用インプラント市場において最大のシェアを占めています。これは、骨折治療、関節置換術、脊椎固定術など、幅広い手術において複合材料が利用されているためです。特に、高齢化社会の進展に伴う変形性関節症や骨粗鬆症関連の骨折の増加が、これらのインプラントの需要を押し上げています。複合材料は、金属製インプラントに比べて軽量でありながら高い強度と耐久性を提供するため、患者の快適性を向上させ、術後のリハビリテーションを容易にします。また、カスタマイズされたインプラントの製造が可能な3Dプリンティング技術との組み合わせにより、患者個々の解剖学的構造に合わせた精密な治療が実現されつつあります。

* エンドユーザー別: 病院および専門クリニックの需要拡大

病院および専門クリニックは、複合材料医療用インプラントの主要なエンドユーザーであり、市場の大部分を占めています。これらの施設では、整形外科医、脊椎外科医、心臓外科医などが、患者の治療のために複合材料インプラントを日常的に使用しています。高度な手術設備と専門知識を持つこれらの医療機関は、複合材料インプラントの導入と利用において中心的な役割を果たしています。特に、大学病院や大規模な総合病院では、最新の医療技術やインプラントが積極的に採用される傾向にあります。また、専門クリニック、例えば整形外科専門クリニックやスポーツ医学クリニックなども、特定の疾患や外傷に対する複合材料インプラントの需要を牽引しています。これらの施設では、患者のニーズに応じた個別化された治療計画が提供され、複合材料インプラントはその選択肢の一つとして重要な位置を占めています。

地域分析

* 北米: 技術革新と市場リーダーシップ

北米は、複合材料医療用インプラント市場において最も大きなシェアを占めており、今後もその優位性を維持すると予測されています。この地域の市場成長は、高度な医療インフラ、強力な研究開発活動、そして主要な医療機器メーカーの存在によって推進されています。米国は、医療技術のイノベーションを牽引する国の一つであり、複合材料の新しい配合や製造技術の開発が活発に行われています。また、政府による医療費支出の増加と、高齢化人口の拡大に伴う整形外科および脊椎疾患の有病率の上昇も、市場拡大の主要な要因となっています。厳格な規制承認プロセスがある一方で、FDA(米国食品医薬品局)による迅速な承認経路も、革新的な製品の市場投入を後押ししています。

* 欧州: 厳格な規制と持続可能な成長

欧州は、複合材料医療用インプラント市場において北米に次ぐ重要な地域です。この地域では、MDR(医療機器規則)のような厳格な規制環境が特徴であり、製品の安全性と有効性に関する高い基準が求められています。これにより、市場への参入障壁は高いものの、承認された製品は高い信頼性を享受できます。ドイツ、フランス、英国などの国々では、高齢化人口の増加と、スポーツ外傷や慢性疾患の増加が市場成長を促進しています。また、欧州連合(EU)全体で持続可能性と環境への配慮が高まっており、複合材料のリサイクルや廃棄に関する新しいソリューションの開発が求められています。

* アジア太平洋: 急速な市場拡大と投資機会

アジア太平洋地域は、複合材料医療用インプラント市場において最も急速に成長している地域の一つです。中国、インド、日本、韓国などの国々では、医療インフラの改善、医療費支出の増加、そして膨大な人口基盤が市場拡大の主要な推進力となっています。特に、経済成長に伴う中間所得層の増加は、より高度な医療サービスと製品へのアクセスを可能にしています。この地域では、整形外科および脊椎疾患の有病率が高まっており、複合材料インプラントの需要が大幅に増加しています。また、現地メーカーによる研究開発投資の増加と、政府による医療産業への支援も、市場の成長を後押ししています。

主要企業

複合材料医療用インプラント市場は、いくつかの主要企業によって特徴づけられています。これらの企業は、製品のイノベーション、研究開発への投資、戦略的提携、そしてグローバルな販売ネットワークを通じて市場での競争力を維持しています。

* Zimmer Biomet Holdings, Inc.

* Stryker Corporation

* DePuy Synthes (Johnson & Johnson Services, Inc.)

* Medtronic plc

* Smith & Nephew plc

* Globus Medical, Inc.

* NuVasive, Inc.

* Orthofix Medical Inc.

* Aesculap, Inc. (B. Braun Melsungen AG)

* Invibio Ltd.

* その他

これらの企業は、CFRPやその他の複合材料を用いた革新的なインプラントの開発に注力しており、整形外科、脊椎、歯科、心臓血管などの幅広い用途に対応しています。彼らは、生体適合性、機械的特性、画像診断における利点などを考慮し、患者の転帰を改善するための製品を提供しています。また、市場のニーズに応えるため、カスタマイズされたソリューションや、3Dプリンティング技術を活用した製品開発にも積極的に取り組んでいます。

市場の機会と将来の展望

複合材料医療用インプラント市場は、今後も堅調な成長が予測されています。主な成長機会としては、以下のような点が挙げられます。

* 個別化医療と3Dプリンティングの進展: 患者個々の解剖学的構造や疾患の特性に合わせたカスタマイズされたインプラントの需要が高まっています。3Dプリンティング技術の進化は、複合材料を用いた複雑な形状のインプラントを効率的に製造することを可能にし、個別化医療の実現を加速させます。これにより、手術の精度が向上し、患者の回復期間が短縮されることが期待されます。

* 新しい複合材料の発見と応用: 生体吸収性複合材料や、抗菌特性を持つ複合材料など、新しい機能を持つ材料の研究開発が進んでいます。これらの材料が実用化されれば、感染症のリスク低減や、インプラント除去手術の不要化など、患者にとって大きなメリットがもたらされます。

* 低侵襲手術の普及: 低侵襲手術は、患者の身体的負担を軽減し、回復を早めるため、医療現場で広く採用されています。複合材料インプラントは、その軽量性と強度から、低侵襲手術に適した小型で高性能なデバイスの開発に貢献します。

* 新興市場での需要拡大: アジア太平洋地域やラテンアメリカなどの新興市場では、医療インフラの整備と経済成長に伴い、高度な医療サービスへのアクセスが向上しています。これにより、複合材料インプラントの需要が大幅に増加すると予測されており、これらの地域は将来の市場成長の重要な牽引役となるでしょう。

* スポーツ医学分野での応用拡大: スポーツ人口の増加に伴い、スポーツ関連の怪我や外傷が増加しています。複合材料インプラントは、高い強度と耐久性、そして軽量性から、アスリートの早期復帰を支援するインプラントとして、スポーツ医学分野での応用が拡大しています。

課題とリスク

市場の成長には多くの機会がある一方で、いくつかの課題とリスクも存在します。

* 高コスト: 複合材料インプラントの製造には、特殊な材料と高度な加工技術が必要なため、製造コストが高くなる傾向があります。これが、特に価格に敏感な市場での普及を妨げる要因となる可能性があります。

* 厳格な規制承認プロセス: 医療機器、特にクラスIIIインプラントに対する規制は非常に厳しく、新しい複合材料インプラントの市場投入には、広範な臨床試験と長期にわたる承認プロセスが必要です。これは、中小企業にとって大きな負担となり、イノベーションの速度を遅らせる可能性があります。

* 材料の複雑性と標準化の課題: 複合材料は、その組成や製造プロセスが複雑であるため、品質管理や標準化が難しい場合があります。これにより、製品の一貫性や信頼性に関する懸念が生じる可能性があります。

* リサイクルと廃棄の問題: 複合材料は、その性質上、リサイクルが困難な場合が多く、環境への影響が懸念されています。持続可能な医療の実現のためには、ライフサイクル終了時のリサイクル技術の開発と、適切な廃棄方法の確立が不可欠です。

結論

複合材料医療用インプラント市場は、その優れた特性と多様な応用可能性により、今後も力強い成長を続けると予測されます。技術革新、個別化医療の進展、そして新興市場での需要拡大が主要な成長ドライバーとなるでしょう。しかし、高コスト、厳格な規制、リサイクル課題などの克服すべき課題も存在します。これらの課題に対処し、持続可能なイノベーションを推進することで、複合材料は医療分野における患者の転帰を改善し、より良い未来を築く上で不可欠な役割を果たすでしょう。市場参加者は、研究開発への継続的な投資、戦略的提携、そして規制当局との協力を通じて、これらの機会を最大限に活用し、課題を乗り越える必要があります。

このレポートは、医療用複合材料市場に関する詳細な分析を提供しています。医療用複合材料とは、医療およびヘルスケア用途向けに特別に設計された材料であり、異なる特性を持つ2つ以上の材料を組み合わせて、医療目的に適した独自の特性を持つ材料を作り出したものです。

市場は、材料タイプ(炭素繊維強化ポリマー(CFRP)、ガラス繊維強化ポリマー(GFRP)、セラミックマトリックス複合材料など)、ポリマーマトリックス(PEEK、ポリプロピレン(PP)、PMMAおよびアクリルなど)、繊維タイプ(炭素繊維、ガラス繊維、アラミドなど)、用途(手術器具、診断画像コンポーネント、整形外科用インプラント、歯科用インプラント、組織工学足場など)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)にわたって詳細にセグメント化されています。本レポートでは、世界の主要地域における17カ国の市場規模とトレンドをUSD建てで提供しています。

医療用複合材料市場は、2025年には15.1億米ドルに達し、2030年までには25.6億米ドルに成長すると予測されています。この成長は、いくつかの主要な市場推進要因によって支えられています。具体的には、慢性疾患の負担増加と高齢化社会の進展、軽量でMRI対応の医療ツールの需要の高まり、低侵襲手術およびロボット手術デバイスの技術革新、ロボット支援複合機器の急速な採用が挙げられます。また、炭素繊維PEEKインプラントに対する規制の迅速承認や、診断画像インフラの拡大も市場を牽引しています。

材料タイプ別では、炭素繊維強化ポリマー(CFRP)が市場をリードしており、2024年には37.62%のシェアを占めています。これは、その高い強度対重量比と放射線透過性によるものです。ポリマーマトリックスでは、PEEKが広く使用されています。PEEKは骨と近い弾性率を持ち、繰り返しの滅菌に耐え、放射線透過性により術後の鮮明な画像診断を可能にするため、インプラント用途で特に重要視されています。

一方で、市場にはいくつかの抑制要因も存在します。高い生産コストとサプライチェーンの限定的な深さ、複数の地域にわたる厳格な規制承認プロセス、複合デバイスの寿命末期におけるリサイクルの課題、そして機械加工と滅菌の複雑さが、市場の成長を抑制する要因となっています。

地域別に見ると、アジア太平洋地域が最も急速な成長を遂げると予測されており、2030年までに年平均成長率(CAGR)12.19%を記録する見込みです。これは、同地域の医療インフラの拡大と現地製造能力の強化に起因しています。

競争環境については、市場は中程度に細分化されています。上位5社のサプライヤーがかなりの市場シェアを占めていますが、新規参入企業やニッチなイノベーターにとっても大きな機会が存在します。レポートでは、3M、東レ、Victrex plc (Invibio)、DSM-Firmenich、CeramTec GmbH、SGL Carbon、Evonik Industries AG、Dentsply Sirona、Solvay、Kulzer GmbH、Composiflex、Mitsubishi Chemical Group (MCAM)、Icotec AG、Röchling Group、Zeus Industrial Products、Trelleborg AB、Ensinger GmbH、Hexcel Corporation、Arkema SA、Avient Corporation、LANXESS AGなど、主要企業のプロファイルも提供されています。

本レポートは、ポーターのファイブフォース分析を通じて競争の激しさも評価しており、市場の機会と将来の展望についても言及しています。

(文字数:2030文字)この包括的な分析は、投資家、企業戦略家、製品開発者、および市場の動向を深く理解したいと考えているすべての人々にとって不可欠なツールとなるでしょう。本レポートは、詳細なデータと専門家による分析を通じて、市場の複雑さを解き明かし、将来の成功に向けた戦略的な道筋を示すことを目指しています。これにより、読者は情報に基づいた意思決定を行い、競争優位性を確立し、新たな成長分野を特定するための貴重な洞察を得ることができます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の負担増加と高齢化

- 4.2.2 軽量でMRI対応ツールの需要増加

- 4.2.3 低侵襲手術およびロボット手術機器の進歩

- 4.2.4 ロボット支援複合機器の急速な採用

- 4.2.5 炭素繊維PEEKインプラントの規制迅速承認

- 4.2.6 診断画像インフラの拡大

-

4.3 市場の阻害要因

- 4.3.1 高い生産コストと限られたサプライチェーンの深さ

- 4.3.2 厳格な複数地域での規制承認

- 4.3.3 複合デバイスの寿命末期リサイクルに関する課題

- 4.3.4 機械加工と滅菌の複雑さ

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 材料タイプ別

- 5.1.1 炭素繊維強化ポリマー (CFRP)

- 5.1.2 ガラス繊維強化ポリマー (GFRP)

- 5.1.3 セラミックマトリックス複合材料

- 5.1.4 その他の材料

-

5.2 ポリマーマトリックス別

- 5.2.1 PEEK

- 5.2.2 ポリプロピレン (PP)

- 5.2.3 PMMA & アクリル

- 5.2.4 その他

-

5.3 繊維タイプ別

- 5.3.1 炭素繊維

- 5.3.2 ガラス繊維

- 5.3.3 アラミド & その他の高性能繊維

-

5.4 用途別

- 5.4.1 手術器具

- 5.4.2 診断画像コンポーネント

- 5.4.3 整形外科用インプラント

- 5.4.4 歯科用インプラント

- 5.4.5 組織工学足場

- 5.4.6 その他の用途

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 3M

- 6.3.2 東レ株式会社

- 6.3.3 ビクトレックス plc (インビビオ)

- 6.3.4 DSM-フィルメニッヒ

- 6.3.5 セラムテック GmbH

- 6.3.6 SGLカーボン

- 6.3.7 エボニック インダストリーズ AG

- 6.3.8 デンツプライシロナ

- 6.3.9 ソルベイ

- 6.3.10 クルツァー GmbH

- 6.3.11 コンポジフレックス

- 6.3.12 三菱ケミカルグループ (MCAM)

- 6.3.13 アイコテック AG

- 6.3.14 レーヒリング グループ

- 6.3.15 ゼウス インダストリアル プロダクツ

- 6.3.16 トレレボルグ AB

- 6.3.17 エンシンガー GmbH

- 6.3.18 ヘクセル コーポレーション

- 6.3.19 アルケマ SA

- 6.3.20 エイビエント コーポレーション

- 6.3.21 ランクセス AG

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用複合材料は、医療分野において、単一の材料では達成できない優れた特性を発揮するために、複数の異なる材料を組み合わせて作られる先進的な材料群を指します。これらの材料は、生体適合性、機械的強度、軽量性、耐久性、X線透過性、生体吸収性など、特定の医療用途に最適化された機能を持つことが求められます。特に、生体内に埋め込まれるインプラントやデバイスにおいては、生体組織との相互作用が極めて重要であり、安全性と長期的な機能維持が不可欠です。

医療用複合材料の種類は、その構成要素によって多岐にわたります。主な構成要素としては、マトリックス材料と強化材が挙げられます。マトリックス材料には、ポリエーテルエーテルケトン(PEEK)や超高分子量ポリエチレン(UHMWPE)などの高分子材料、ハイドロキシアパタイト(HAp)やアルミナ、ジルコニアなどのセラミックス、あるいはチタン合金などの金属が用いられます。一方、強化材としては、炭素繊維、ガラス繊維、アラミド繊維、あるいは生体吸収性ポリマー繊維などが一般的です。これらの組み合わせにより、例えば、炭素繊維強化PEEK(CF/PEEK)のように、高強度とX線透過性を両立させた材料や、ハイドロキシアパタイト粒子を分散させたポリマー複合材料のように、骨伝導性を付与した材料などが開発されています。生体吸収性材料では、ポリ乳酸(PLA)やポリグリコール酸(PGA)などの生体吸収性ポリマーをマトリックスとし、生体吸収性セラミックスや繊維を強化材とすることで、治療後に体内で分解・吸収される特性を持たせることが可能です。

これらの医療用複合材料は、幅広い医療分野で活用されています。整形外科領域では、人工関節(股関節、膝関節の摺動面やステム)、骨折治療用のプレートやスクリュー、脊椎固定器具、人工靭帯などに用いられ、金属アレルギーのリスク低減や、より生体骨に近い弾性率を実現することで、骨リモデリングへの悪影響を抑制する効果が期待されています。歯科領域では、義歯床、インプラントの上部構造、充填材、矯正装置などに利用され、審美性や耐久性の向上に貢献しています。心臓血管外科では、人工血管やステント、心臓弁の一部に適用され、血液適合性や柔軟性が重視されます。また、再生医療や組織工学の分野では、細胞の足場となるスキャフォールド材料として、生体吸収性複合材料が研究されており、ドラッグデリバリーシステム(DDS)のキャリアとしてもその応用が期待されています。診断・治療機器においても、X線透過性やMRI適合性が求められる手術器具やカテーテルなどに利用されています。

医療用複合材料の開発には、多岐にわたる関連技術が不可欠です。まず、生体適合性、生体吸収性、機械的特性を精密に制御するための材料設計・合成技術が基盤となります。次に、繊維強化、粒子分散、積層、コーティング、表面改質といった複合化技術が、材料の性能を最大限に引き出す上で重要です。さらに、射出成形、押出成形、精密加工、そして近年注目されている3Dプリンティング(積層造形)などの加工技術が、複雑な形状やカスタムメイドの医療機器製造を可能にしています。材料の生体親和性向上や抗菌性付与、細胞接着性制御のためには、表面改質技術が欠かせません。そして、開発された材料の安全性と有効性を確認するためには、細胞毒性、感作性、溶血性などの生体適合性試験、機械的特性評価、耐久性評価、さらにはin vitroおよびin vivoでの詳細な評価技術が不可欠です。近年では、材料の挙動予測やデバイス設計の最適化にシミュレーション技術も活用されています。

医療用複合材料の市場は、いくつかの重要な背景要因によって成長を続けています。世界的な高齢化社会の進展は、人工関節置換術などの需要を増加させ、より高性能で長期安定性のある材料へのニーズを高めています。また、医療技術の進歩に伴い、患者のQOL(生活の質)向上への意識が高まり、低侵襲治療や早期回復、長期的な安定性を実現する材料が求められています。規制要件の厳格化は、生体適合性、安全性、品質管理の重要性を一層高め、信頼性の高い材料開発を促進しています。さらに、個別化医療の進展は、患者個々のニーズに合わせたカスタムメイドの材料やデバイス開発を後押ししており、金属アレルギー対策としての金属フリー材料への関心も高まっています。一方で、医療費抑制の圧力も存在するため、高機能とコスト効率の両立が求められる状況です。

将来展望として、医療用複合材料はさらなる進化を遂げると予測されています。単なる構造材としての機能に留まらず、抗菌性、抗血栓性、骨形成促進、神経再生促進といった生体機能性を付与した「機能性複合材料」の開発が加速するでしょう。また、温度、pH、光などの刺激に応答して特性を変化させるスマート材料や、自己修復機能、センシング機能を持つ材料の研究も進展しています。3Dプリンティング技術との融合は、患者個別の解剖学的形状に合わせたカスタムメイドデバイスの製造や、複雑な内部構造を持つ足場材料の作製を可能にし、個別化医療の実現に大きく貢献すると期待されています。ナノテクノロジーの応用により、ナノ粒子やナノファイバーを用いた複合材料が生体応答性を向上させ、ドラッグデリバリーシステムの精密化に寄与するでしょう。生体吸収性材料は、吸収速度や強度保持期間の精密制御が可能になり、機能性分子の徐放と組み合わせることで、より高度な治療効果を発揮するようになります。さらに、AIやデータ科学の活用が、材料設計、特性予測、製造プロセスの最適化を加速させ、開発期間の短縮と効率化をもたらすと考えられます。環境負荷の低減も重要な課題であり、製造から廃棄まで環境に配慮した材料開発も進められていくでしょう。これらの進歩により、医療用複合材料は、未来の医療において不可欠な役割を担い続けることになります。