包装・仕分け・物流自動化市場:市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

包装仕分けおよび流通自動化市場レポートは、機器タイプ(コンベアソーター、ロボットソーターなど)、仕分け技術(リニアソート、ループ/カルーセルソートなど)、エンドユーザー産業(小売およびEコマースフルフィルメント、サードパーティロジスティクスなど)、物流モード(グッズ・トゥ・パーソンなど)、および地域によって区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

包装仕分け・流通自動化市場の概要

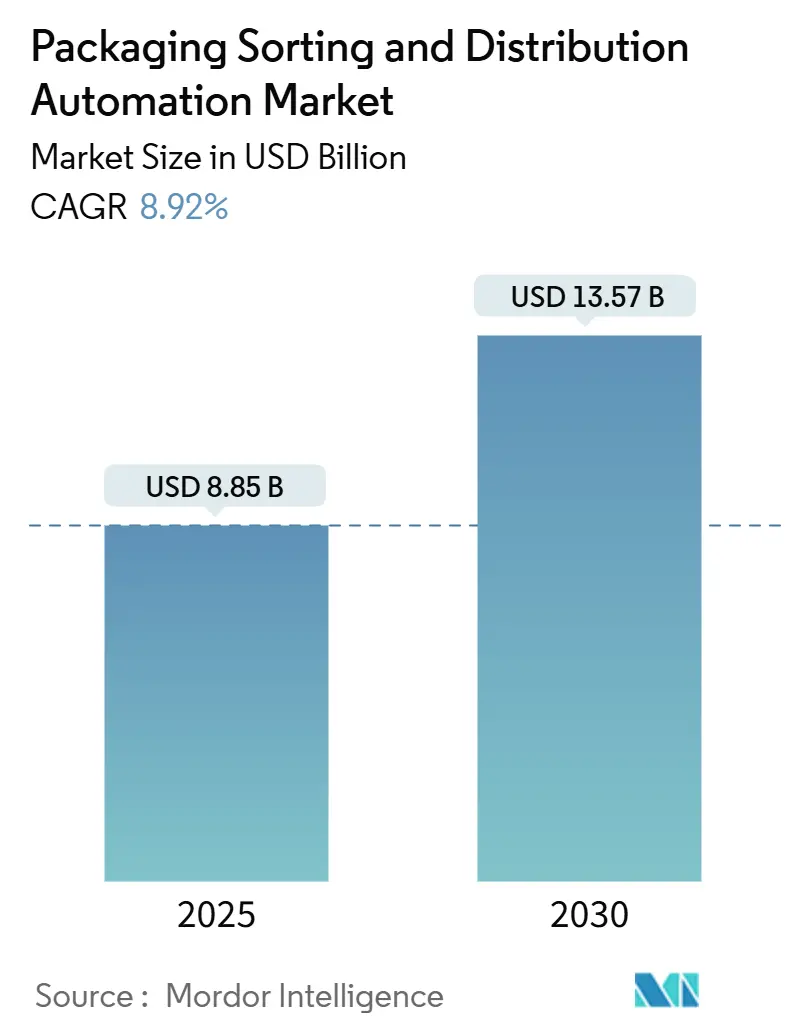

包装仕分け・流通自動化市場は、2025年には88.5億米ドルに達し、2030年には135.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.92%です。この成長は、Eコマースの小包量急増、倉庫における労働力不足の継続、AIを活用したサプライチェーンオーケストレーションプラットフォームへの継続的な設備投資によって牽引されています。UPSが米国の200施設をアップグレードし、Amazonが欧州のフルフィルメントロボットに7億ユーロ(7.63億米ドル)を投じるなど、主要な運送業者の自動化プログラムがレガシーシステムの更新サイクルを加速させています。ベンチャー支援を受けたロボット専門企業が、導入期間を短縮し、総所有コストを削減するソフトウェア定義プラットフォームを導入することで、競争が激化しています。北米の加速償却制度からアジア太平洋地域の補助金に至るまで、政策的なインセンティブも、エネルギー効率の高い機器やクラウドネイティブな制御ソフトウェアの導入をさらに後押ししています。

主要なレポートのポイント

* 機器タイプ別: コンベアソーターは2024年に包装仕分け・流通自動化市場シェアの42.51%を占めました。一方、ロボットソーターは2030年までに14.25%のCAGRを記録すると予測されています。

* 仕分け技術別: リニア仕分けシステムは2024年に包装仕分け・流通自動化市場規模の55.12%を占めました。ビジョンガイドAIシステムは、同期間に17.86%のCAGRで拡大すると予想されています。

* エンドユーザー産業別: 小売およびEコマースのフルフィルメントは2024年の収益の47.21%を占めました。マイクロフルフィルメント小売セグメントは、2030年までに18.54%のCAGRで成長すると見込まれています。

* マテリアルフローモード別: グッズ・トゥ・パーソン(GTP)ソリューションは2024年に60.18%のシェアを占めました。ハイブリッドオーケストレーションフローは16.34%のCAGRで上昇すると予測されています。

* 地域別: 北米は2024年に38.12%のシェアを維持しましたが、アジア太平洋地域は2030年までに12.91%と最速の地域CAGRを記録する見込みです。

世界の包装仕分け・流通自動化市場のトレンドと洞察

市場の推進要因

1. Eコマースの小包量爆発によるインフラ変革: 2024年には世界の小包輸送量が1,610億個に達し、前年比12%増となりました。これにより、物流事業者は手動仕分けを放棄し、1時間あたり5万個以上の小包を処理できるシステムへの移行を余儀なくされています。当日・翌日配送の約束は処理時間を短縮し、人間の処理能力の限界を露呈しています。Amazonが175のフルフィルメントセンターにSparrowロボットアームを導入したことで、エラー率は0.1%未満に削減され、処理速度は40%向上しました。FedExも2027年までに52億米ドルを投じる自動化プログラムを進めており、処理能力がコスト削減よりも主要な投資理由であることを示しています。ピークシーズンの注文急増は、残業代を必要としない連続稼働ロボット設備の価値提案を増幅させています。

2. 労働力不足が自動化導入のタイムラインを加速: 米国では2024年に倉庫の空きポジションが43万件に達し、年間離職率は約75%、夜勤の欠勤率は20%を超えました。同様のミスマッチは、高齢化と移民制限が採用パイプラインを圧迫する欧州でも見られます。DHLは、ドイツとオランダで自動仕分け能力を拡大するために20億ユーロ(21.8億米ドル)を投じることを約束し、投資回収期間が24ヶ月未満であると述べています。2024年には倉庫作業員の平均賃金が18%上昇し、生産性の低下なく24時間365日稼働できるロボットへの需要が高まっています。ロボットの一貫性と、例外処理における人間の監視を組み合わせるハイブリッド型人間・ロボットモデルが、労働市場の逼迫の中で安全性と組織的知識の維持を向上させるため、注目を集めています。

3. サプライチェーンオーケストレーションとAIへの投資がワークフローを再定義: 小売業者やサードパーティロジスティクス(3PL)プロバイダーは、IoTテレメトリー、予測需要データ、リアルタイム交通情報を統合し、仕分け能力を動的に割り当てるクラウドネイティブなコントロールタワーへと移行しています。WalmartのAIプラットフォームは、14日先の需要を94%の精度で予測し、在庫切れを減らし、労働時間をより価値の高いタスクに再配分しています。Google Cloudは、3PLパートナーのために毎秒230万件のルーティング決定を処理し、分散型フルフィルメントノード間での負荷分散を可能にしています。予測メンテナンスの導入により、計画外のダウンタイムが35%削減され、コンベアシステムの寿命が12年に延長され、高い初期設備投資を相殺しています。このようなオーケストレーション層は、ハードウェア所有からデータ管理へと競争優位性を再構築し、従来の機械化ベンダーに分析モジュールとオープンAPIフレームワークをコントローラーに組み込むよう促しています。

4. AI駆動型マイクロフルフィルメントネットワークの構築が都市密度を向上: 小売業者は、高密度の消費者クラスターから3マイル以内にマイクロフルフィルメントノードを配置し、1万平方フィート未満のコンパクトな施設に垂直ストレージとロボットピッキングを装備して、15分でのターンアラウンドタイムを実現しています。KrogerとOcadoの提携により、米国に20のサイトが追加され、それぞれが手動ピッキング通路なしで週に5万件の注文を処理しています。産業用不動産投資家は2024年に47億米ドルをこのような物件に割り当て、自動化対応のフットプリントを戦略的なラストマイル資産と見なしています。マイクロフルフィルメントは、高頻度・小口注文プロファイルに優れたモジュール式ソーターやポーチシステムを好むため、コンベア中心のサプライヤーにプラットフォームの小型化とソフトウェア定義ルーティングのサポートを促しています。

市場の阻害要因

1. 自動化システムへの高い初期設備投資要件が市場参入を制約: 中規模ハブ向けのターンキーソーター設備の費用は200万~800万米ドル、大規模複合施設では5,000万米ドルに達することもあります。5年間の期間では、ソフトウェア、メンテナンス、統合により所有コストが40~60%増加します。新興経済国の地域物流プロバイダーにとっては、通貨の変動が返済リスクを増幅させるため、手頃な資金調達へのアクセスが依然として困難です。新しいリースモデルやベンダー支援のサブスクリプション層が障壁を低くしているものの、多くの事業者はキャッシュフローが安定するまでプロジェクトを延期しています。

2. レガシーシステム統合の複雑さが導入期間を延長: 既存の施設では、最新のロボットに秒以下のデータをネイティブに供給できないバッチ指向の倉庫管理ソフトウェアに苦慮しています。そのため、統合プロジェクトは平均18~24ヶ月かかり、展開ごとに0.5万~200万米ドルのカスタムミドルウェア予算が必要です。追加のスタッフ再訓練やNISTが義務付けるサイバーセキュリティ監査により、本格的な稼働開始がさらに6~12ヶ月遅れます。これらの遅延は短期的なROIの可視性を低下させ、事業者が自動化を小規模な増分で段階的に導入することを促し、機器ベンダーの収益可能性を抑制しています。

セグメント分析

1. 機器タイプ別: 固定コンベアから柔軟なロボットへの移行: コンベアソーターは、高容量ハブで予測可能な性能を発揮し、既存のシュートや投入ラインとシームレスに統合できるため、依然として設置の42.51%を占めています。この優位性が、包装仕分け・流通自動化市場で最大のシェアを占めています。しかし、ロボットソーターは、非構造化環境でのコンピュータービジョン精度が99.8%に達するため、他のすべての機器クラスを上回る14.25%のCAGRを記録すると予測されています。この成長は、需要の急増に合わせて拡張でき、溶接や土木工事なしでレイアウトを再構成できるモジュール型導入への顧客の関心を反映しています。AMRベースのソーター、ポーチポケットシステム、チルトトレイハイブリッドは、小包、アパレル、医薬品など、生の処理能力よりも丁寧な取り扱いが優先される用途の代替手段を提供します。

2. 仕分け技術別: AIビジョンシステムがシェアを獲得: リニアソーターは2024年の収益の55.12%を占め、長年の最適化とオペレーターの慣れを裏付けています。しかし、AI強化型ビジョンソーターは、機械学習が不適切にラベル付けされた小包でもほぼ完璧な読み取り率を達成するため、すべての技術の中で最速の17.86%のCAGRで進展すると予測されています。初期導入企業は、従来の直線ラインと比較して25~35%高い運用効率を報告していますが、設備投資は40~60%高くなっています。ループおよびカルーセルプラットフォームは医薬品や電子機器分野で依然として重要であり、IoT接続されたスマートソーターは、特に5G接続がミリ秒単位の遅延をサポートする場所で、下流の混雑に応じてルーティングをリアルタイムで調整します。

3. エンドユーザー産業別: 小売主導の需要が技術水準を引き上げる: 小売およびEコマースのフルフィルメントは2024年の売上高の47.21%を占め、店舗補充と消費者への直接配送を組み合わせるオムニチャネル戦略の恩恵を受けています。この分野では、都市中心のダークストアが増加するにつれて、マイクロフルフィルメント小売が18.54%のCAGRを記録すると予想されています。サードパーティロジスティクス企業は、平均重量が50%低い高容量の小包を管理するためにアップグレードを進めており、ロボットソーターに接続する動的な重量・寸法スキャナーへの投資を促進しています。郵便事業者は、USPSがソーターの改修に38億米ドルを割り当てるなど、近代化を進めています。食品、飲料、ヘルスケア分野では、壊れやすい品目や規制品目を扱うための温度管理およびシリアル化対応ラインが指定されています。

4. マテリアルフローモード別: ハイブリッドオーケストレーションが効率と柔軟性のバランスを取る: グッズ・トゥ・パーソン(GTP)システムは、作業員の移動距離を抑制し、高いピッキング率を維持するため、2024年の導入の60.18%を占めました。パーソン・トゥ・グッズは付加価値のある組立ゾーンで存続していますが、人間工学上の懸念が高まるにつれてシェアを失っています。AIが小包の85%をロボットでルーティングし、例外を手動処理に振り分けるハイブリッドオーケストレーションフローは、2030年までに16.34%のCAGRで上昇すると予想されています。この設計は、機器の故障に対するヘッジとなり、純粋な自動化では対応できない不規則な品目に対応します。Amazonの大規模ネットワークはこのようなハイブリッドシステムを運用しており、自律移動ロボットと人間の例外処理ステーションを組み合わせて、サービスレベルを保護しながら小包あたりのコストを最適化しています。

地域別分析

1. 北米: 2024年の収益の38.12%を占め、連邦税制優遇措置やロボットの設備投資を相殺する加速償却制度に支えられました。UPSだけでも、米国の200施設を自動化するために22億米ドルを予算化し、クロスベルトソーターやAI対応ビジョントンネルを導入して処理能力を向上させ、手動仕分けレーンを削減しています。カナダのIndustry 4.0助成金も導入をさらに促進しており、メキシコへのニアショアリングは、米国国境沿いの複合輸送ハブの近代化を促しています。2030年までに7.8%のCAGRで地域成長が予測されており、更新サイクルがティア2市場にまで拡大しています。

2. アジア太平洋: 12.91%のCAGRで最高の成長速度を示しており、中国の23億米ドルの国家スマートロジスティクスイニシアチブとインドの年間25%のEコマース拡大に支えられています。ソフトバンクなどの日本のコングロマリットは150施設を自動化し、韓国は中小物流企業がロボットを導入するのを支援するために8億米ドルの補助金を投入しています。賃金の上昇と政府のスマート製造アジェンダにより、自動化が経済的に魅力的になり、地域全体の包装仕分け・流通自動化市場規模が拡大しています。

3. 欧州: 労働規制が運用コストを上昇させ、EUグリーンディールが30~40%の炭素削減を義務付けているため、低エネルギーソーターが好まれ、着実な成長を維持しています。VanderlandeとBEUMERは、主要顧客への近接性を活用して改修注文を確保し、東欧の物流回廊は戦略的な地理と競争力のある労働力プールにより新たな資本を引き付けています。ブレグジット関連の摩擦は、英国の事業者にコスト抑制のための自動化を促し、地域需要にさらに貢献しています。

競争環境

包装仕分け・流通自動化市場は、中程度の統合度を示しています。Daifuku、Vanderlande、KION Groupなどの既存企業は、大規模な導入基盤を活用し、AIとロボット工学の研究開発を支援する複数年サービス契約を販売しています。彼らはコンベア、AS/RS、ソフトウェアの垂直統合スタックを統合し、単一のサプライヤーとしての地位を確立しています。

一方、GreyOrange、Geek+、Locus Roboticsなどのディスラプターは、2024年に18億米ドルのベンチャー資金を確保し、オープンAPI、迅速な導入サイクル、SaaS収益を重視しています。彼らのモバイルロボットは、プラグアンドプレイの拡張性を提供することで、コンベア中心のパラダイムに挑戦しています。コンピュータービジョンルーティングに関する特許出願は2024年に340%増加し、アルゴリズムによる差別化への移行を強調しています。

戦略的提携も増加しています。ハードウェアの既存企業は、学習曲線を短縮するためにニッチなAI企業を買収し、ソフトウェア企業は、既存の施設での概念実証を確立するためにインテグレーターと提携しています。成功は、機器、オーケストレーションソフトウェア、および生涯サービスを、顧客戦略に適応するまとまりのあるデータ豊富なエコシステムに組み合わせることにますますかかっています。

包装仕分け・流通自動化業界の主要企業

* Daifuku Co., Ltd.

* Vanderlande Industries B.V.

* KION Group AG (Dematic)

* Honeywell Intelligrated

* BEUMER Group GmbH and Co. KG

最近の業界動向

* 2025年1月: Daifukuは、Walmartの5つのフルフィルメントセンターをAIソーターで自動化する1.8億米ドルの契約を獲得しました。これにより、1日あたり10万個の小包を処理します。

* 2024年9月: KION Groupは、Robotics Plusの3.2億米ドルの買収を完了し、Dematicのビジョンガイドポートフォリオを拡大しました。

* 2024年8月: Vanderlandeは、オランダの製造能力を拡大し、社内AI研究ハブを立ち上げるために2.5億ユーロ(2.73億米ドル)を割り当てました。

* 2024年7月: Amazonは、175のサイトにSparrowロボットアームを展開しました。これは28億米ドルのプログラムで、処理速度を40%向上させるとともに、人間工学を改善します。

このレポートは、包装仕分け・配送自動化市場の現状、将来の成長予測、および市場を形成する主要な要因について詳細に分析しています。研究の前提、市場定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場概況、市場の促進要因と抑制要因、業界エコシステム、規制状況、技術的展望、ポーターのファイブフォース分析、マクロ経済要因の影響まで、多角的な視点から市場を評価しています。

1. 市場概況と主要な促進要因

包装仕分け・配送自動化市場は、複数の強力な要因によって成長が加速しています。

* Eコマースの小包量爆発: オンラインショッピングの普及に伴い、小包の配送量が飛躍的に増加しており、これに対応するための効率的かつ高速な仕分け・配送システムの需要が極めて高まっています。

* 倉庫・物流業界の人手不足: 世界的に倉庫や物流センターにおける労働力不足が深刻化しており、人件費の高騰と高い離職率が課題となっています。自動化システムは、これらの課題を解決し、作業効率を向上させるための不可欠なソリューションとして位置づけられています。特に、自動ソーターは投資回収期間が2年未満に短縮されるケースも多く、導入が加速しています。

* サプライチェーンオーケストレーションとAIへの投資: サプライチェーン全体の可視化と最適化を目指す企業が増加しており、AIを活用したシステムへの投資が活発です。AIは、マルチノードネットワークの調整、高精度な需要予測、および最適なルーティング決定を可能にし、結果としてラストマイル配送コストを最大20%削減する効果をもたらしています。

* Box-On-Demandと適正サイズ包装の義務化: 環境負荷の低減と輸送コストの削減を目的として、商品のサイズに合わせた適正な包装や、需要に応じて箱を製造するBox-On-Demandシステムへの移行が進んでいます。これにより、包装の自動化技術の導入が促進されています。

* 低エネルギーソーター向けの持続可能性連動型融資: 環境保護への意識の高まりから、エネルギー効率の高いソーターシステムへの投資が、持続可能性に連動した融資プログラムによって積極的に支援されています。

* AI駆動型マイクロフルフィルメントネットワークの構築: 消費者への迅速な配送ニーズに応えるため、AIを活用した小型の配送センター(マイクロフルフィルメントセンター)の構築が世界各地で進められており、これが自動化市場の新たな牽引役となっています。

2. 市場の抑制要因

市場の成長には、いくつかの重要な障壁も存在します。

* 高額な初期設備投資: 自動化システムの導入には、ターンキーシステムで200万ドルから5000万ドルにも及ぶ高額な初期投資が必要です。この資本的支出の大きさは、特に中小企業にとって大きな負担となります。

* システム統合とレガシーITの複雑性: 既存のITインフラやレガシーシステムとの統合は、技術的な複雑性を伴い、追加のコストと時間を要することがあります。システム統合とメンテナンス費用は、5年間で初期費用の最大60%に達する可能性があり、導入を遅らせる要因となっています。

* サイバーセキュリティとデータ主権コンプライアンスコスト: 自動化システムが扱う大量のデータは、サイバーセキュリティのリスクを高め、データ主権に関する厳格な規制遵守のための追加コストを発生させています。

* 低コストの中国ベンダーからの価格圧力: 低価格で高性能な製品を提供する中国ベンダーの市場参入は、価格競争を激化させ、既存ベンダーの収益性を圧迫する可能性があります。

3. 市場規模と成長予測

包装仕分け・配送自動化市場は、2025年には88.5億米ドルと評価されており、2030年までには135.7億米ドルに成長すると予測されています。

* 機器タイプ別: ロボットソーターは、その柔軟性とビジョンガイドシステムの需要の高さから、2030年までに年平均成長率(CAGR)14.25%で最も速い成長を遂げると見込まれています。その他、コンベアソーター、パウチ/ポケットシステム、チルトトレイ/クロスベルト、AMRベースソーターなどが市場を構成しています。

* ソート技術別: リニアソート、ループ/カルーセルソート、ビジョンガイドAIソート、IoT対応スマートソートといった先進技術が市場の進化を牽引しています。

* エンドユーザー産業別: 小売・Eコマースフルフィルメント、サードパーティロジスティクス(3PL)、郵便・小包事業者、食品・飲料、医薬品・ヘルスケアといった幅広い産業で自動化ソリューションの導入が進んでいます。

* マテリアルフローモード別: Goods-to-Person、Person-to-Goods、ハイブリッド/オーケストレーションフローの各モードが分析対象となっています。

* 地域別: アジア太平洋地域は、中国の23億ドル規模のスマートロジスティクス構想、インドの急速なEコマース拡大、および人件費の上昇が自動化導入を強力に促進し、CAGR 12.91%で他の地域を上回る成長が期待されています。北米、南米、ヨーロッパ、中東・アフリカも重要な市場として分析されています。

4. 競争環境と主要企業

市場は、大福株式会社、Vanderlande Industries B.V.、KION Group AG (Dematic)、Honeywell Intelligrated、BEUMER Group GmbH and Co. KG、TGW Logistics Group GmbH、Fives Intralogistics SAS、SSI Schaefer Group、Interroll Holding AG、村田機械株式会社、Bastian Solutions LLC、Swisslog AG、KNAPP AG、OPEX Corporation、GreyOrange Pte Ltd.、Geek+ Technology Co. Ltd.、Locus Robotics Corporation、Exotec SAS、Tompkins Robotics、Plus One Robotics Inc.、Falcon Autotech Pvt. Ltd.、Libiao Robotics、Unbox Robotics Labs Pvt. Ltd.、Addverb Technologies Ltd.、MHS Global LLCなど、多数の国内外の主要企業によって構成されています。これらの企業は、市場集中度、戦略的動向、市場シェア分析、および詳細な企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)の観点から詳細に分析されています。

5. 市場の機会と将来展望

本レポートでは、未開拓領域(ホワイトスペース)や未充足ニーズの評価を通じて、市場の新たな機会と将来の展望についても深く掘り下げています。AIやIoT技術のさらなる進化、持続可能性への要求の高まり、そして労働力不足の継続が、今後も市場の革新と成長を強力に牽引していくと予測されます。

このレポートは、包装仕分け・配送自動化市場の全体像を理解し、戦略的な意思決定を行う上で極めて貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 Eコマース小包量の爆発的増加

- 4.2.2 倉庫および物流における労働力不足

- 4.2.3 サプライチェーンオーケストレーションとAIへの投資

- 4.2.4 ボックスオンデマンドと適正サイズ包装の義務化

- 4.2.5 低エネルギーソーター向けサステナビリティ連動型融資

- 4.2.6 AI駆動型マイクロフルフィルメントネットワークの構築

-

4.3 市場の阻害要因

- 4.3.1 自動化システムへの高額な初期設備投資

- 4.3.2 システム統合とレガシーITの複雑性

- 4.3.3 サイバーセキュリティとデータ主権コンプライアンスコスト

- 4.3.4 低コストの中国ベンダーからの価格圧力

- 4.4 業界エコシステム分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

-

5.1 機器タイプ別

- 5.1.1 コンベアソーター

- 5.1.2 ロボットソーター

- 5.1.3 ポーチ/ポケットシステム

- 5.1.4 チルトトレイ/クロスベルト

- 5.1.5 AMRベースソーター

-

5.2 ソート技術別

- 5.2.1 リニアソート

- 5.2.2 ループ/カルーセルソート

- 5.2.3 ビジョンガイドAIソート

- 5.2.4 IoT対応スマートソート

-

5.3 エンドユーザー産業別

- 5.3.1 小売およびEコマースフルフィルメント

- 5.3.2 サードパーティロジスティクス(3PL)

- 5.3.3 郵便および小包事業者

- 5.3.4 食品および飲料

- 5.3.5 医薬品およびヘルスケア

-

5.4 物流モード別

- 5.4.1 グッズ・トゥ・パーソン

- 5.4.2 パーソン・トゥ・グッズ

- 5.4.3 ハイブリッド/オーケストレーテッドフロー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ダイフク株式会社

- 6.4.2 ファンダーランデ・インダストリーズ B.V.

- 6.4.3 KIONグループAG (デマティック)

- 6.4.4 ハネウェル・インテリグレーテッド

- 6.4.5 ベーマーグループ GmbH & Co. KG

- 6.4.6 TGWロジスティクスグループ GmbH

- 6.4.7 ファイブス・イントラロジスティクス SAS

- 6.4.8 SSIシェーファーグループ

- 6.4.9 インターロール・ホールディング AG

- 6.4.10 村田機械株式会社

- 6.4.11 バスティアン・ソリューションズ LLC

- 6.4.12 スイスログ AG

- 6.4.13 KNAPP AG

- 6.4.14 OPEXコーポレーション

- 6.4.15 グレーオレンジ Pte Ltd.

- 6.4.16 Geek+テクノロジー Co. Ltd.

- 6.4.17 ローカス・ロボティクス・コーポレーション

- 6.4.18 エクソテック SAS

- 6.4.19 トンプキンス・ロボティクス

- 6.4.20 プラスワン・ロボティクス Inc.

- 6.4.21 ファルコン・オートテック Pvt. Ltd.

- 6.4.22 リビアオ・ロボティクス

- 6.4.23 アンボックス・ロボティクス・ラボ Pvt. Ltd.

- 6.4.24 アドバーブ・テクノロジーズ Ltd.

- 6.4.25 MHSグローバル LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

包装・仕分け・物流自動化というキーワードは、製品の生産から消費者の手元に届くまでのサプライチェーン全体において、人手に頼っていた作業を機械やシステムに置き換え、効率化、省力化、高速化を図る取り組みを包括的に指します。この自動化は、具体的には、製品を保護し、商品価値を高めるための包装工程、多種多様な商品を目的地別に分類する仕分け工程、そして倉庫内での保管、移動、出荷、さらには輸送に至るまでの物流工程において、それぞれ独立した技術が連携し、全体最適を目指すものです。これにより、人件費の削減、作業品質の向上、リードタイムの短縮、そして24時間体制での稼働が可能となり、企業の競争力強化に不可欠な要素となっています。

この自動化の具体的な種類としては、まず包装自動化において、製品の形状や特性に応じた一次包装(個包装)、複数の製品をまとめる二次包装、輸送・保管に適した三次包装(パレタイズ、ストレッチラップなど)があります。これらには、自動充填機、製函機、封函機、ラベラー、ロボットによるピッキング&プレースシステム、自動パレタイザーなどが用いられます。次に仕分け自動化では、クロスベルトソーター、ティルトトレイソーター、シューソーターといった高速仕分け機が大量の商品を効率的に分類し、出荷先や保管場所へと導きます。また、ピッキング作業を支援するデジタルピッキングシステム(DPS)や、ロボットアームと画像認識技術を組み合わせたロボットソーターも普及が進んでいます。物流自動化は、これらをさらに広範に包含し、自動倉庫システム(AS/RS)、無人搬送車(AGV)や自律走行搬送ロボット(AMR)、コンベヤシステム、自動フォークリフト、そしてこれらを統合管理する倉庫管理システム(WMS)や倉庫制御システム(WCS)などが挙げられます。これらのシステムが連携することで、入庫から保管、ピッキング、仕分け、出荷までの一連のプロセスが自動化されます。

これらの自動化技術は、多岐にわたる産業で活用されています。特に、EC(電子商取引)の急速な拡大に伴い、多品種少量かつ迅速な配送が求められる物流センターでは、注文処理の高速化と正確性の向上のために不可欠です。製造業においては、生産ラインと連携した部品供給や完成品の自動搬送、倉庫への自動入庫など、生産効率の最大化に貢献しています。小売業の流通センターでは、店舗への効率的な商品供給やクロスドッキング作業に利用され、サプライチェーン全体の最適化を図っています。食品・飲料業界では、衛生管理の徹底と高速処理が求められるため、自動包装機やロボットによるピッキングが広く導入されています。医薬品業界では、厳格な品質管理とトレーサビリティが要求されるため、高精度な自動化システムが不可欠です。これらの導入により、人手不足の解消、作業ミスの削減、作業員の負担軽減、そして作業環境の安全性の向上が実現されています。

関連する技術としては、まずロボット技術が挙げられます。協働ロボット(コボット)は人間と安全に協働し、ピッキングやパレタイズ作業を効率化します。AGVやAMRは、倉庫内の資材や製品の搬送を自律的に行い、柔軟なレイアウト変更にも対応します。次に、AI(人工知能)は、画像認識による不良品検査や仕分け、需要予測に基づく在庫最適化、ロボットの経路最適化などに活用されています。IoT(モノのインターネット)は、センサーを通じて機器の稼働状況や環境データをリアルタイムで収集し、予知保全やプロセス改善に役立てられます。データ分析技術は、収集された膨大なデータを解析し、ボトルネックの特定や全体最適化のための意思決定を支援します。また、クラウドコンピューティングは、WMSやWCSなどのシステムを柔軟に運用し、遠隔からの監視や管理を可能にします。さらに、3Dビジョンシステムは、不定形な商品のピッキングや積み付けに不可欠な技術であり、これらのハードウェアとソフトウェアが密接に連携することで、高度な自動化が実現されています。

市場背景としては、日本をはじめとする多くの先進国で深刻化する労働力不足が最大の要因です。少子高齢化の進展により、物流現場での人手確保が困難になり、自動化による省人化・省力化が喫緊の課題となっています。また、EC市場の拡大は、物流量の増加と配送スピードへの要求を高め、既存の物流体制では対応しきれない状況を生み出しています。これにより、24時間稼働可能な自動化システムの導入が加速しています。さらに、サプライチェーンの複雑化とグローバル化、そして災害やパンデミックといった予期せぬ事態への対応力を高めるため、より強靭で柔軟なサプライチェーン構築が求められており、その中核をなすのが自動化です。加えて、環境負荷低減への意識の高まりから、エネルギー効率の高い自動化システムや、廃棄物削減に貢献する包装技術への関心も高まっています。これらの複合的な要因が、包装・仕分け・物流自動化市場の成長を強く後押ししています。

今後の展望としては、さらなる技術の進化とシステム間の連携強化が期待されます。AIと機械学習の進化により、より複雑な状況判断や自律的な最適化が可能となり、人間の介入なしにシステムが自ら学習し、改善していく「自己最適化型」の物流システムが実現されるでしょう。また、ロボットと人間の協働は一層深化し、危険な作業や単純作業はロボットが担い、人間はより高度な判断や創造的な業務に集中する「ヒューマン・ロボット・コラボレーション」が一般化すると考えられます。デジタルツイン技術の活用も進み、物理的な物流システムを仮想空間上に再現することで、シミュレーションによる最適化や予知保全の精度が飛躍的に向上するでしょう。さらに、ブロックチェーン技術の導入により、サプライチェーン全体の透明性とトレーサビリティが向上し、製品の偽造防止や品質保証が強化される可能性もあります。最終的には、生産から消費、そしてリサイクルに至るまでのサプライチェーン全体が、データとAIによってシームレスに繋がり、持続可能で高効率な「スマートサプライチェーン」が構築される未来が描かれています。