地下ガス貯蔵市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

地下ガス貯蔵市場レポートは、タイプ(枯渇ガス田、岩塩空洞など)、貯蔵容量クラス(1 Bcf未満、1~5 Bcf、5~20 Bcf、20 Bcf超)、用途(季節貯蔵、戦略的備蓄、ピークシェービングなど)、エンドユーザー(ガス・電力公益事業者、産業・石油化学、ミッドストリーム事業者など)、および地域(北米、欧州、アジア太平洋など)でセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

地下ガス貯蔵市場の概要(2025年~2030年)

# はじめに

地下ガス貯蔵市場は、エネルギー安全保障の強化、季節的な需要変動への対応、および水素貯蔵への投資加速を背景に、今後も拡大が予測されています。本レポートでは、2025年から2030年までの市場規模、成長トレンド、主要な推進要因と抑制要因、セグメント別および地域別の分析、競争環境、そして最近の業界動向について詳細に概説いたします。

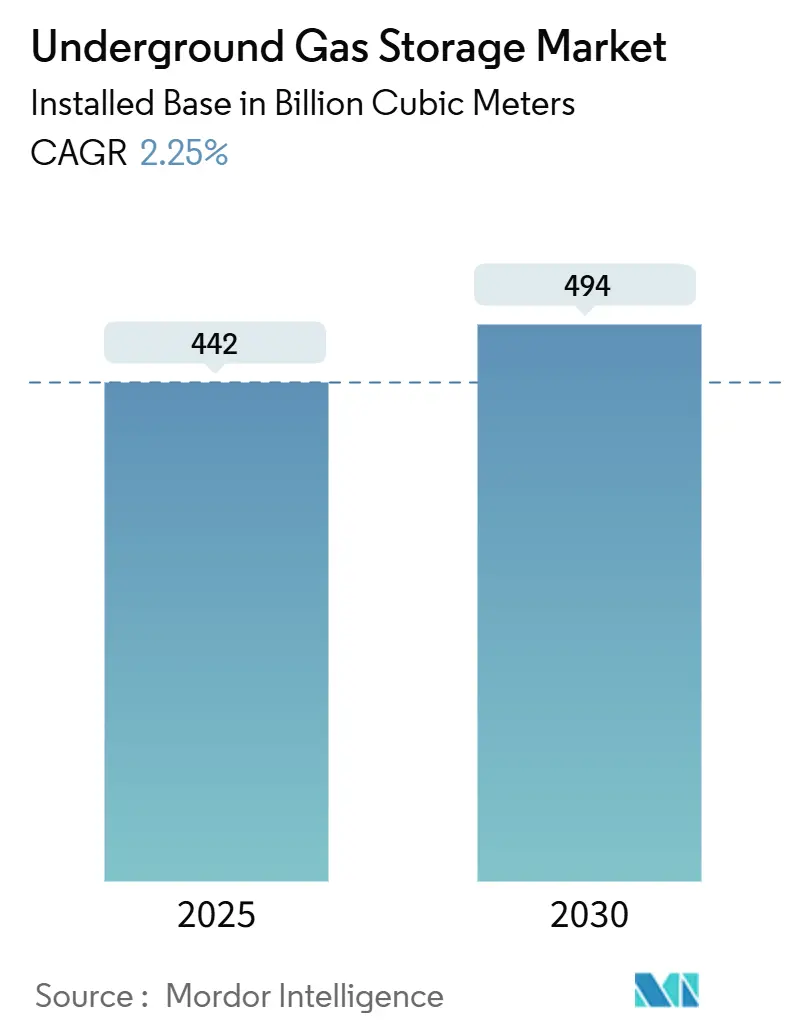

# 市場規模と成長予測

地下ガス貯蔵市場の設備容量は、2025年の4,420億立方メートルから2030年には4,940億立方メートルに増加し、予測期間(2025年~2030年)において年平均成長率(CAGR)2.25%で成長すると見込まれています。北米が最大の市場シェアを占める一方で、アジア太平洋地域が最も急速な成長を遂げると予測されています。市場の集中度は低い傾向にあります。

# 主要なレポートのポイント

* タイプ別: 2024年には枯渇ガス田が市場シェアの78.0%を占め、引き続き主要な貯蔵タイプですが、ソルトキャバーンは2030年までに8.8%の最速CAGRで成長すると予測されています。

* 貯蔵容量クラス別: 2024年には20 Bcf(10億立方フィート)を超える大規模施設が市場規模の54.5%を占めました。一方、5~20 Bcfのクラスは2030年までに6.5%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には公益事業が53.6%のシェアを占めましたが、産業および石油化学分野の顧客は2025年から2030年にかけて6.9%の最も強いCAGRを示すと見込まれています。

* 用途別: 2024年には季節貯蔵が市場規模の58.8%を占め、引き続き主要な用途です。ピークシェービングは2030年までに7.4%のCAGRで進展すると予測されています。

* 地域別: 2024年には北米が市場シェアの38.5%を占めましたが、アジア太平洋地域は2030年までに11.4%の最も高いCAGRを記録すると予測されています。

# 世界の地下ガス貯蔵市場のトレンドと洞察

市場推進要因(Drivers)

地下ガス貯蔵市場の成長を牽引する主な要因は以下の通りです。

1. 季節的および戦略的な稼働ガス需要: 変動の大きい気象条件が冬と夏の価格差を拡大させ、貯蔵施設の利用率を高めています。政府による緊急時計画のための容量確保も、商業用稼働ガス量を減少させ、サービス料金の高騰を支えています。これはグローバルな要因であり、特に北米とヨーロッパで顕著で、中期的にCAGRに+0.3%の影響を与えます。

2. ガス火力発電とピークシェービング需要の増加: グリッドの脱炭素化は、変動性の高い太陽光および風力発電の出力を補償するための調整可能な容量として、ガス貯蔵の需要を逆説的に高めています。ピークシェービングサービスは現在7.4%のCAGRで加速しており、これはアジア太平洋地域が中心ですが、北米にも波及し、短期的にCAGRに+0.3%の影響を与えます。

3. ロシア・ウクライナ危機後のエネルギー安全保障の多様化: 欧州では、最低充填義務により2024年10月には貯蔵量が94%に達し、商業用貯蔵の一部が事実上の戦略的備蓄に転換されました。アジアの購入者も同様の動きを見せており、中国は2030年までに300億立方メートル以上の戦略的容量を目指しています。これはヨーロッパとアジア太平洋地域で顕著で、短期的にCAGRに+0.4%の影響を与えます。

4. 低炭素水素ハブとの統合: ヨーロッパでは、UniperのKrummhörnサイトのようなデュアルサービスキャバーンが試験的に運用されており、ソルトキャバーンが天然ガスと水素の両方を安全に貯蔵できることが実証されています。これにより、新しいキャバーンは将来の水素混合ガスに対応できるよう設計され、資産寿命が延長されます。これはヨーロッパと北米が中心で、長期的にCAGRに+0.2%の影響を与えます。

5. デジタルツインとAIによる貯蔵最適化: デジタルツインやAIを活用した貯蔵最適化は、既存のキャバーンからより多くのスループットを引き出し、経済性を向上させます。これはグローバルな要因で、北米とヨーロッパで早期導入が進み、中期的にCAGRに+0.1%の影響を与えます。

6. メタン漏洩規制による改修プロジェクトの奨励: メタン漏洩に関する規制は、改修プロジェクトを奨励し、古い貯蔵施設における漏洩監視技術の導入を促しています。これは北米とヨーロッパが中心で、アジア太平洋地域にも拡大し、中期的にCAGRに+0.1%の影響を与えます。

市場抑制要因(Restraints)

地下ガス貯蔵市場の成長を妨げる主な要因は以下の通りです。

1. 高額な設備投資とクッションガス費用: 新しい30 Bcfのキャバーンは、クッションガスを除いても10億~20億米ドルの費用がかかり、さらに40~60%のガスが永久に固定されます。特に新興市場では資金調達のハードルが高く、プロジェクトのタイムラインが長期化します。これはグローバルな要因で、長期的にCAGRに-0.6%の影響を与えます。

2. 環境、地震、および塩水処理のリスク: 塩水採掘は数百万バレルの塩水を生成し、その処理には規制が必要です。また、誘発地震の懸念は、地殻変動帯周辺での許可取得を遅らせる可能性があります。これは北米とヨーロッパで顕著で、中期的にCAGRに-0.3%の影響を与えます。

3. 競合するピーク電源としてのバッテリー貯蔵とLNG再ガス化: バッテリー貯蔵や浮体式LNG再ガス化施設は、代替のピーク電源として台頭しており、地下ガス貯蔵市場の短期サービスを脅かしています。これはアジア太平洋とヨーロッパが中心で、短期的にCAGRに-0.2%の影響を与えます。

4. 長期ガス資産に対するネットゼロ政策の不確実性: 長寿命のガス資産に対するネットゼロ政策の不確実性は、投資判断に影響を与え、市場の成長を抑制する可能性があります。これはヨーロッパと北米が中心で、長期的にCAGRに-0.3%の影響を与えます。

# セグメント分析

タイプ別: 枯渇ガス田の優位性とソルトキャバーンの急速な成長

枯渇ガス田は、既存の井戸と実績のあるシールにより参入コストが低いため、2024年の容量の78.0%を占めました。このセグメントは地下ガス貯蔵市場を安定させていますが、成熟した盆地での飽和状態を反映して、年間1.5%という緩やかな成長にとどまっています。一方、ソルトキャバーンは現在10%未満の貢献ですが、8.8%のCAGRで成長しており、ニッチな存在から戦略的資産へと変貌を遂げています。年間10~20回のサイクル能力はプレミアムな収益をもたらし、水素との互換性により将来の収益性が確保されます。帯水層貯蔵は、高いクッションガス比率と複雑な水力学のため、依然として限定的です。ドイツ、米国、中国のソルトキャバーン開発者は、キャップロックの完全性が高い最大許容圧力をサポートする化学塩ドーム周辺に集中しています。UniperのKrummhörn拡張や中国の江蘇省のキャバーンクラスターは、将来の水素ハブ展開と連携するデュアル燃料キャバーンへの転換を示しています。

貯蔵容量クラス別: スケールエコノミクスと機動性

20 Bcfを超える大規模サイトは、規模の経済により単位あたりの運用コストが削減され、顧客間のプールを可能にするため、容量の54.5%を占めています。しかし、個別のサイクリングを求める顧客は、年間6.5%で拡大する5~20 Bcfのクラスを好みます。このクラスでは、ブラウンフィールドの貯蔵施設がコンプレッサーをアップグレードし、プレミアムなピークシェービング契約に対応しています。開発者は、マクロ経済の変動と資金調達の限界を比較検討しており、中規模のキャバーンは大規模プロジェクトの約半分の初期投資で済み、回収期間を短縮しながら局所的な需要の急増に対応できます。1 Bcf未満の施設は、地域内の相互接続が限られている地域で、地方の配給会社と連携したニッチな存在にとどまっています。

用途別: 季節貯蔵の重要性とピークシェービングの成長

季節貯蔵は、OECD市場における冬の暖房需要がガス火力発電の負荷曲線を支配するため、依然として容量の58.8%を占めています。大規模な貯蔵施設は年間1回のフルサイクルで稼働し、2022年以降の供給リスクプレミアムにより拡大した夏と冬の価格差から収益を得ています。ピークシェービングの7.4%のCAGRは、グリッドの脱炭素化を反映しています。キャバーン事業者は、再生可能エネルギーのバランスを取り、極端なイベント時には季節料金の3~5倍の収益を得るために、ガスタービンに時間単位の柔軟性を提供しています。戦略的備蓄義務は、従来の商業的境界線を曖昧にしています。欧州の夏期90%充填規則は、かなりの稼働容量をスポット市場から排除しています。事業者は、高流量コンプレッサーを導入することで、政策で確保された在庫と商業的な柔軟なボリュームを切り替えることで対応しています。

エンドユーザー別: 公益事業の安定した需要と産業部門の成長

公益事業は2024年に稼働ガスの53.6%を消費し、住宅への供給基準を確保するために貯蔵施設に依存しています。彼らの規制されたコスト回収モデルは、資金調達を支える数十年契約をサポートしています。産業および石油化学分野のユーザーは、プロセス熱の脱炭素化が堅固な燃料供給を必要とするコージェネレーション資産を推進するため、6.9%のCAGRで需要を拡大しています。これらのユーザーは、発熱量を保証するために専用のベイ貯蔵と品質管理モジュールを交渉しています。トレーディングハウスやミッドストリームの統合業者は、LNG貨物のタイミングと地域ハブのスプレッドを裁定するために、中断可能な権利を予約することが増えており、ショルダーシーズン中に既存の貯蔵施設から追加のスループットを引き出しています。

# 地域分析

北米: 北米の38.5%のシェアは、メキシコ湾岸、アパラチア、アルバータ州にわたる既存の貯蔵施設に基づいています。2024年には新しいキャバーンなしで実証されたピーク容量が1.7%増加しました。これは、デジタル圧力勾配マッピングとアップグレードされた脱水装置が、容量ではなくスループットを向上させたためです。キンダー・モーガンとTCエナジーは、グリーンフィールドの井戸よりも迅速な回収が可能なコンプレッサーのボトルネック解消に設備投資を集中させています。メキシコ初の戦略的サイトであるブルゴスは、規制改革によりCREオークション構造が導入された後、進展しています。

アジア太平洋: 年間11.4%で成長しているアジア太平洋地域は、容量追加の要となっています。中国石油天然ガス集団(PetroChina)は、金壇ソルトクラスターや新疆の枯渇ガス田転換を含む、2030年までに300億立方メートル以上の稼働ガスを設置するために85億米ドルを投資しています。インドのONGCとGAILは、産業ガス需要の拡大に伴い、ラジャスタン州のソルトキャバーンの実現可能性調査を進めています。日本と韓国は、供給ルートをヘッジするために地下キャバーンとLNGタンクを組み合わせています。東京ガスは、台風シーズン中の輸入スケジュールを平滑化するために、荻町の枯渇ガス田を12サイクルピークサービスに利用しています。

ヨーロッパ: ヨーロッパは、ロシアのパイプラインへの依存から戦略的備蓄へと転換し、2024年の冬前にキャバーンを94%まで充填しました。ドイツは240億立方メートル以上の稼働容量を保有し、Snamによる11億立方メートルのEdison買収はイタリアのシェアを押し上げ、オランダはBergermeerの容量リースを加速させています。欧州市場は現在、水素貯蔵のパイロットプロジェクト(フランスのHyPSTER、オーストリアのRAGのSun-Storage)を実験しており、メタン備蓄を維持しながら炭素フリー分子を統合しています。

# 競争環境

ガスプロムは依然として最大の容量保有者ですが、制裁によりユーラシア圏外での影響力が制限され、地域内の既存企業にシェアが開放されています。中国石油天然ガス集団(PetroChina)、シェル、トタルエナジーズ、Eniは、貯蔵を上流およびトレーディング部門に統合し、長期オフテイク契約とスポットハブ販売の間の選択肢を活用しています。StorengyやEnbridgeのようなミッドストリーム専門企業は、規制された枠組みの中で料金ベースの収益を収益化しつつ、水素改修で提携して資産の関連性を拡大しています。

技術採用が主要な差別化要因です。光ファイバー温度センシングとAIフローシミュレーターを導入している事業者は、稼働ガス回転率が15~20%向上し、運用コストが10%削減されたと報告しています。米国のメタン検出義務は、古い貯蔵施設をレーザーベースの漏洩監視へと移行させ、コンプライアンスが確認されれば追加の注入権限を付与しています。M&A活動は、企業が臨界質量を追求する中で継続しています。ウィリアムズはSequentを買収してトレーディング部門を拡大し、SnamはEdison Stoccaggioを追加してイタリアの容量を集中させました。一方、Hydrostorのようなバッテリー貯蔵や圧縮空気貯蔵の新規参入企業は、短期サービスにおいて地下ガス貯蔵市場に挑戦しており、ガス事業者をより長期サイクルなニッチ市場や多製品キャバーンへと促しています。

# 地下ガス貯蔵業界のリーダー

* ガスプロム

* 中国石油天然ガス集団(PetroChina / CNPC)

* Enbridge Inc.

* Storengy (ENGIE)

* Uniper SE

# 最近の業界動向

* 2025年3月: EniとVitolは、西アフリカのガス資産(BaleineおよびCongo LNGを含む)に関する16.5億米ドルのパートナーシップを締結し、関連ガス200 MMcf/dを目指しています。

* 2025年2月: Hydrostorは、オーストラリアのブロークンヒルに6.38億米ドルの圧縮空気貯蔵プラントを建設する承認を得ました。これは同国初の商業規模の地下空気バッテリーです。

* 2025年2月: Eniの2025-2028年計画では、グローバルな炭素回収プロジェクトを統合する専用のCCUS子会社が概説されました。

* 2024年10月: EniはラベンナCCSで初のCO₂注入を達成し、リバプール湾CCSネットワークに対する英国の支援を獲得しました。

# まとめ

地下ガス貯蔵市場は、エネルギー安全保障の確保、変動するエネルギー需要への対応、そして将来の水素経済への移行という多岐にわたる要因によって、着実に成長を続けると予測されます。技術革新と戦略的な投資が、この市場の持続的な発展を支える鍵となるでしょう。

本レポートは、世界の地下ガス貯蔵(Underground Gas Storage: UGS)市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、そして将来の展望までを網羅しています。

市場の主要な推進要因としては、季節的および戦略的な稼働ガス需要の増加、ガス火力発電の拡大とピークシェービング需要、ロシア・ウクライナ危機後のエネルギー安全保障の多様化が挙げられます。さらに、UGSと低炭素水素ハブの統合、デジタルツインやAIによる貯留層最適化による経済性の向上、メタン漏洩規制による改修プロジェクトの促進も市場成長を後押ししています。

一方で、市場の抑制要因としては、高額な設備投資とクッションガス費用、環境・地震・塩水処理に関するリスク、バッテリー貯蔵やLNG再ガス化設備といった競合するピーク電源の存在、そして長期的なガス資産に対するネットゼロ政策の不確実性が挙げられます。

その他、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析を通じて、市場の構造と競争状況が詳細に分析されています。

世界の稼働ガス貯蔵容量は、2024年には4360億立方メートル(bcm)に達し、ブラウンフィールドのボトルネック解消プロジェクトの完了により、2025年には4450億立方メートルを超える見込みです。

貯蔵タイプ別では、ソルトキャバーン(岩塩空洞)が最も急速に拡大しており、迅速なサイクル運用と水素適合性により高いサービス収益をもたらすため、2030年までに年平均成長率(CAGR)8.8%で成長すると予測されています。

地域別では、アジア太平洋地域が特に注目され、中国やインドなどの国々がLNG輸入ショックを軽減するための戦略的備蓄を求めていることから、2030年までに地域CAGR11.4%という高い成長率が予測されています。

用途別では、季節貯蔵、戦略的備蓄、ピークシェービング、バランス調整および負荷管理に分類され、エンドユーザーはガス・電力会社、産業・石油化学、商業・住宅流通業者、ミッドストリーム事業者、政府・緊急機関などが含まれます。

将来の貯蔵経済において、水素は重要な役割を果たすと見られています。ドイツやフランスでのパイロットプロジェクトにより、キャバーンがメタンと水素の両方を貯蔵できることが実証されており、2028年以降はデュアル燃料による収益源を確保できる位置にあります。

メタン排出規制も市場に影響を与えています。米国およびEUの漏洩検知規則により、サイトあたりの改修費用が200万~500万米ドルに押し上げられるものの、効率改善により5年以内にコンプライアンスコストを相殺できる場合が多いとされています。

バッテリー貯蔵システムは短期間のピークシェービングの代替となり得ますが、複数日にわたる季節的なバランス調整や戦略的備蓄においては、地下ガス貯蔵が依然としてコスト面で優位性を保っています。

競争環境では、Gazprom、PetroChina、Royal Dutch Shell、TotalEnergies、Chevron、Uniper、Enbridge、TC Energy、Eni、Storengy、Kinder Morgan、RWE Gas Storage、大阪ガスなど、多数の主要企業がプロファイルされています。市場集中度、M&A、パートナーシップなどの戦略的動向も分析対象です。

市場の機会と将来の展望としては、水素対応キャバーンへの転換、デジタル化されたスマート貯蔵の最適化、新興アジア諸国における戦略的備蓄の増加、LNGからガスへのプロジェクト向けモジュール式マイクロキャバーンソリューションなどが挙げられます。

本レポートは、地下ガス貯蔵市場の包括的な理解を提供し、市場の動向、課題、そして将来の成長機会を深く掘り下げています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 季節的および戦略的な稼働ガスの需要

- 4.2.2 増加するガス火力発電とピークシェービング需要

- 4.2.3 ロシア・ウクライナ危機後のエネルギー安全保障の多様化

- 4.2.4 UGSと低炭素水素ハブの統合

- 4.2.5 デジタルツインとAIによる貯留層最適化が経済性を向上

- 4.2.6 メタン漏洩規制が改修プロジェクトを奨励

-

4.3 市場の阻害要因

- 4.3.1 高額な設備投資とクッションガス費用の負担

- 4.3.2 環境、地震、および塩水処理のリスク

- 4.3.3 競合するピーク電源としての蓄電池とLNG再ガス化

- 4.3.4 長期ガス資産に対するネットゼロ政策の不確実性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 売り手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 タイプ別

- 5.1.1 枯渇ガス田

- 5.1.2 岩塩空洞

- 5.1.3 帯水層貯留層

- 5.1.4 LNG再注入施設

-

5.2 貯蔵容量クラス別

- 5.2.1 10億立方フィート未満

- 5.2.2 10億~50億立方フィート

- 5.2.3 50億~200億立方フィート

- 5.2.4 200億立方フィート超

-

5.3 用途別

- 5.3.1 季節貯蔵

- 5.3.2 戦略的備蓄

- 5.3.3 ピークシェービング

- 5.3.4 バランシングと負荷管理

-

5.4 エンドユーザー別

- 5.4.1 ガス・電力公益事業

- 5.4.2 産業・石油化学

- 5.4.3 商業/住宅向け販売業者

- 5.4.4 ミッドストリーム事業者

- 5.4.5 政府および緊急機関

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

-

6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 Gazprom

- 6.4.2 PetroChina (CNPC)

- 6.4.3 Royal Dutch Shell plc

- 6.4.4 TotalEnergies SE

- 6.4.5 Chevron Corp.

- 6.4.6 Uniper SE

- 6.4.7 Enbridge Inc.

- 6.4.8 TC Energy Corp.

- 6.4.9 NAFTA a.s.

- 6.4.10 Eni SpA

- 6.4.11 Storengy (ENGIE)

- 6.4.12 Centrica Storage

- 6.4.13 Kinder Morgan

- 6.4.14 RWE Gas Storage

- 6.4.15 INEOS Energy Storage

- 6.4.16 Linde Engineering (水素貯蔵洞窟)

- 6.4.17 Enagas S.A.

- 6.4.18 Osaka Gas Co.

- 6.4.19 Gasunie (Gasunie UGS)

- 6.4.20 Energinet DK

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

地下ガス貯蔵は、天然ガスや水素、二酸化炭素といった気体を、地中深くに存在する多孔質岩石層や空洞に貯蔵する技術体系を指します。これは、地上のタンク貯蔵と比較して、はるかに大容量の貯蔵が可能であり、安全性、経済性、そして環境への影響の少なさといった多くの利点を持つことから、現代のエネルギーインフラにおいて極めて重要な役割を担っております。主に天然ガスの貯蔵に利用されてきましたが、近年では脱炭素社会の実現に向け、二酸化炭素回収・貯留(CCS/CCUS)や水素エネルギーの貯蔵技術としても注目を集めています。

地下ガス貯蔵には、主に三つの主要なタイプが存在します。一つ目は「枯渇ガス田貯蔵」です。これは、かつて天然ガスが生産されていた地下の貯留層を再利用するもので、最も一般的かつ実績のある方法です。元々ガスが存在していたため、貯留層の地質構造やガスの封じ込め能力が確認されており、既存の掘削井やパイプラインといったインフラを再利用できるため、比較的低コストで大容量の貯蔵施設を建設できるという利点があります。二つ目は「帯水層貯蔵」です。これは、地下深部に存在する塩水を含む多孔質岩石層(帯水層)を貯留層として利用するものです。ガス田が存在しない地域でも建設が可能であるため、地理的な制約が少ないという特徴がありますが、ガスの注入によって塩水を押し出す必要があり、初期の地質調査や開発コストが高くなる傾向にあります。また、ガスの封じ込めを確実にするための厳密なモニタリングが不可欠です。三つ目は「岩塩空洞貯蔵」です。これは、地下の岩塩層に水を注入して岩塩を溶解させ、人工的に空洞を形成して貯蔵施設とする方法です。岩塩層は非常に気密性が高く、ガスの漏洩リスクが極めて低いという特徴があります。また、ガスの注入・生産速度を速くできるため、短期間での大量の出し入れが可能であり、電力需要のピーク時における発電用ガスの供給など、需要変動への迅速な対応が求められる用途に適しています。ただし、貯蔵容量は枯渇ガス田に比べて小さい傾向にあります。

地下ガス貯蔵の用途は多岐にわたります。最も主要な目的は、天然ガス需要の季節変動や日次変動への対応です。例えば、冬場の暖房需要が増加する時期には、事前に貯蔵しておいたガスを供給することで、安定したエネルギー供給を確保します。また、発電所の燃料として利用される場合、電力需要の変動に合わせてガスの供給量を調整する役割も果たします。次に、エネルギー供給の安定化とセキュリティ確保が挙げられます。パイプラインのトラブルや液化天然ガス(LNG)基地の故障、あるいは国際情勢の変化による供給途絶リスクに備え、戦略的な備蓄として機能します。これにより、国家レベルでのエネルギー安全保障に貢献しています。さらに、近年では再生可能エネルギーの導入拡大に伴い、その出力変動を補完する役割も期待されています。太陽光発電や風力発電は天候に左右されるため、発電量が不安定ですが、余剰電力を利用して水素を生成し、地下に貯蔵する「Power-to-Gas」といった技術と組み合わせることで、再生可能エネルギーの安定供給を支援する可能性を秘めています。

地下ガス貯蔵を支える関連技術も多岐にわたります。まず、貯留層の選定と評価には、地震探査、ボーリング調査、コア分析といった高度な「地質調査・評価技術」が不可欠です。これにより、貯留層の孔隙率や浸透率、そしてガスの漏洩を防ぐキャップロックの完全性などを詳細に評価します。次に、貯蔵井の掘削やケーシング、セメンティングといった「掘削・完成技術」は、ガスの効率的な注入・生産を可能にするために重要です。また、貯蔵するガスの品質を維持し、高圧で注入するための「ガス処理・圧縮技術」も欠かせません。貯蔵施設が稼働を開始した後は、貯留層内の圧力、温度、ガス組成、さらには地盤変動や微小地震活動などを連続的に監視する「モニタリング・管理技術」が重要となります。これにより、ガスの漏洩リスクを最小限に抑え、安全かつ効率的な運用を維持します。さらに、貯留層シミュレーションモデルを活用することで、ガスの挙動を予測し、最適な運用計画を策定します。これらの技術は、二酸化炭素の地下貯蔵(CCS/CCUS)や水素の地下貯蔵といった、新たな用途にも応用され、その発展に寄与しています。

市場背景としては、いくつかの要因が地下ガス貯蔵の重要性を高めています。第一に、脱炭素化への移行期において、天然ガスが石炭や石油に代わる「ブリッジ燃料」としての役割を担っているため、その需要は依然として高く、安定供給の必要性が増しています。第二に、地政学的リスクの高まりやエネルギー市場の変動により、各国がエネルギーセキュリティを重視する傾向が強まっており、供給源の多様化と安定供給確保のための備蓄が不可欠となっています。第三に、再生可能エネルギーの導入が世界的に加速する中で、その出力変動を吸収し、電力系統の安定性を保つための貯蔵技術への期待が高まっています。第四に、地球温暖化対策として、二酸化炭素の排出量を削減するCCS/CCUS技術や、将来のクリーンエネルギーとして期待される水素の貯蔵技術への関心が高まっており、地下ガス貯蔵の技術がその基盤となることが期待されています。これらの背景から、地下ガス貯蔵は、単なる天然ガスの貯蔵にとどまらず、より広範なエネルギーシステムの中核を担うインフラとして認識されています。

将来展望としては、地下ガス貯蔵は、エネルギー転換の鍵を握る技術として、さらなる進化と多様化が予測されます。最も注目されるのは、「水素貯蔵の本格化」です。再生可能エネルギー由来の水素を大量に貯蔵する技術は、水素社会の実現に不可欠であり、既存の天然ガス貯蔵施設の一部転用や、水素に特化した新規の地下貯蔵施設の開発が進むでしょう。次に、「CO2貯蔵の拡大」です。CCS/CCUSプロジェクトは、産業からのCO2排出量を大幅に削減するための重要な手段であり、地下ガス貯蔵の技術がその中心的な役割を果たすことになります。これにより、脱炭素目標の達成に大きく貢献することが期待されます。また、「デジタル技術の活用」も進むでしょう。AI、IoT、ビッグデータ解析といった技術を導入することで、貯蔵施設の運用効率が向上し、リスク管理が高度化され、貯留層シミュレーションの精度も飛躍的に高まることが予想されます。さらに、「安全性・環境配慮の強化」は、今後も最優先課題であり続けるでしょう。より高度なモニタリング技術の開発や、環境影響評価の徹底、地域社会との共存に向けた取り組みが強化されることで、地下ガス貯蔵の持続可能性が確保されます。国際的な技術協力や共同プロジェクトも進展し、世界規模でのエネルギー課題解決に貢献していくことが期待されています。このように、地下ガス貯蔵は、現在のエネルギー供給の安定化だけでなく、未来のクリーンエネルギー社会を築く上でも、その重要性を増していくことでしょう。