移動式破砕・選別機市場の市場規模・シェア分析 – 成長動向と将来予測 (2025年~2030年)

モバイルクラッシャー・スクリーナー市場レポートは、タイプ(新品、再生品)別、機械の種類(モバイルクラッシャー、モバイルスクリーナー)別、エンドユーザー産業(鉱業・冶金、骨材加工、リサイクル、建設・インフラ、その他)別、容量範囲(200トン/時以下、200~500トン/時、500トン/時超)別、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モバイル破砕機・選別機市場の概要について、詳細をまとめさせていただきます。

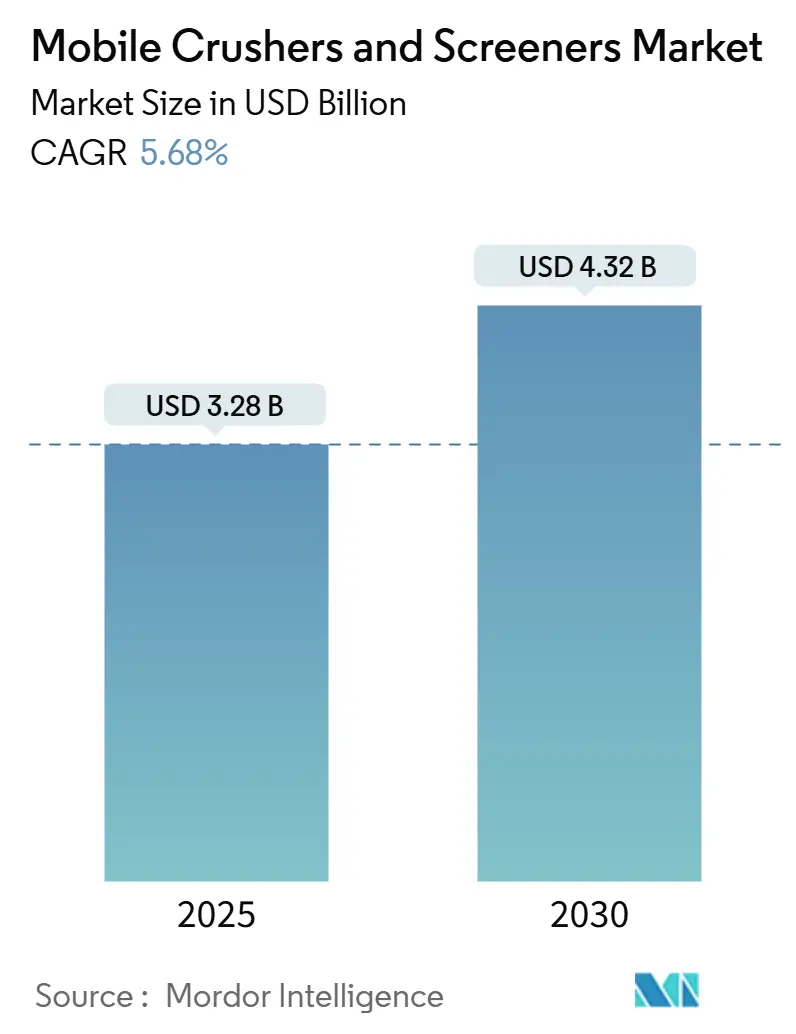

# モバイル破砕機・選別機市場の概要

モバイル破砕機・選別機市場は、2025年には32.8億米ドルと推定され、2030年までに43.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.68%です。この市場の成長は、運搬距離、燃料使用量、関連排出量を削減する現場処理ソリューションへの戦略的移行を反映しています。また、粒子状物質や温室効果ガス排出に関する規制の厳格化への対応も市場を牽引しています。建設業者は、都市部の排出ガス規制を満たしつつ処理能力を維持するために、ハイブリッド電動パワートレインを採用しており、テレマティクスを活用した予知保全は、特に多段階のインフラプロジェクトにおいて、フリートの稼働率を高めています。これらの要因が、機動性と電力網対応の電動能力を兼ね備えた機器への需要を強化し、メーカーが総所有コスト、稼働時間、環境負荷で差別化を図る余地を生み出しています。大規模なインフラ予算、リサイクル義務の強化、新興経済国における鉱物生産の増加が相まって、資本コストの圧力が続く中でも、モバイル破砕機・選別機市場は持続的な拡大に向けて位置付けられています。

主要な市場動向

* タイプ別: 新規機器は2024年に68.88%の収益シェアを占め、市場を牽引しています。一方、再生機器は2030年までに6.63%のCAGRで最も高い成長率を記録すると予測されています。

* 機械タイプ別: 破砕機は2024年に57.84%の市場シェアを保持していますが、選別機は2025年から2030年の期間に6.98%のCAGRで最も速い成長を示すと予想されています。

* 最終用途産業別: 鉱業・冶金部門が2024年に41.54%の市場シェアを占め、リサイクル部門は7.84%のCAGRで急速に成長しています。

* 処理能力範囲別: 200-500トン/時セグメントが2024年に45.64%の市場シェアを占め、500トン/時を超えるセグメントは7.32%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に40.21%の収益シェアを占める最大の市場であり、中東・アフリカ地域は2030年までに8.01%のCAGRで世界最速の成長を遂げると予想されています。

# 市場の推進要因と抑制要因

推進要因

1. 運搬コスト削減のための現場破砕需要の増加: 骨材生産費の最大40%を運搬が占めるため、プロジェクトオーナーは運搬距離と燃料消費を大幅に削減できる現場でのモバイル処理をますます重視しています。総量が5万トンを超えるプロジェクトでは、従来のオフサイト処理と比較して15-25%のプロジェクトコスト削減が期待できます。単一オペレーター制御ステーションによる労働力削減や、企業が設定する炭素目標達成のための現場処理の指定も、モバイル破砕機・選別機の採用を加速させています。

2. 都市化に伴う建設部門の拡大: 米国の1.2兆ドルのインフラ投資・雇用法のようなインフラ刺激策は、混雑した都市部で稼働できるコンパクトで低騒音のユニットに対する長期的な需要を支えています。レンタルは現在、建設機械導入の約3分の1を占め、建設業者がプロジェクトのマイルストーンに合わせてキャッシュフローを調整することを可能にしています。東南アジアやアフリカの新興都市では、建設支出が年率8%以上で成長しており、迅速に展開可能なモバイル処理ラインへの地域的な需要を強化しています。

3. 新興経済国における鉱物採掘の増加: インドネシアやいくつかのアフリカ諸国では、銅、リチウム、鉄鉱石の生産が拡大し続けています。移動式破砕ラインは、鉱床が移動するにつれてインフラ投資を最小限に抑え、ハイブリッド電源モジュールは遠隔地での再生可能マイクログリッド運用を可能にし、ディーゼル物流を削減します。国内での選鉱を義務付ける政府の指令も、鉱山事業者が採掘現場近くにポータブルなサイズ縮小能力を追加することを促し、モバイル破砕機・選別機市場をさらに活性化させています。

4. 排出ガス規制順守のためのハイブリッド電動移動式破砕機の採用: 欧州のStage V規制や北米のTier 5提案は、プラグインまたは全電動駆動への移行を加速させています。Kleemannはディーゼル専用機と比較して最大60%のエネルギー節約を報告しており、平均回収期間は6年です。電力網対応ユニットは、超低騒音とゼロ局所排気を要求される都市内解体現場へのアクセスを可能にします。フリートオーナーは、電動モーターが摩耗部品を少なくするため、サービスが簡素化されるという恩恵も受け、機器の総稼働時間を向上させます。

5. アセットライト戦略によるレンタルフリートの拡大: 企業が設備投資を抑え、プロジェクトの需要に応じて柔軟に機械を調達する戦略が、レンタルフリートの拡大を後押ししています。

6. 予知保全を可能にするテレマティクスの統合: 機器の稼働状況をリアルタイムで監視し、故障を予測することで、計画外のダウンタイムを削減し、効率的な運用を可能にします。

抑制要因

1. 高い初期設備投資: 高性能な破砕機は100万米ドルを超えることがあり、変動の激しい商品市場における中小企業にとっては大きな負担となります。金融機関は、処理量に応じた繰延支払いプログラムを提供していますが、購入者は依然としてブランド間のメンテナンス、部品アクセス、残存価値の差を比較検討する必要があります。このような複雑さは、特に銀行金利が高い新興経済国において、調達を遅らせる要因となっています。

2. 原材料価格の変動が機器コストに影響: 鋼材は生産費の約70%を占めるため、商品価格の不安定さがユニットコストに直接影響します。2024年にはアジアの製造拠点や欧州の製鉄所がマージン圧力に直面し、それが設備の見積もりにも波及しました。価格が途中で変動すると、サプライヤーと建設業者の両方が予算不足のリスクを負い、長期プロジェクトの承認を複雑にしています。

3. 都市部での移動式プラント展開における許認可の障壁: 騒音、排出ガス、交通への影響に関する規制が、都市部での移動式プラントの展開を複雑にし、許認可取得に時間を要する場合があります。

4. 熟練オペレーター不足による稼働率の制限: 複雑なモバイル破砕機・選別機の操作には熟練した技術が必要ですが、その人材が不足していることが、機器の稼働率を制限する要因となっています。

# セグメント分析

* タイプ別:最新技術による稼働時間の最大化を重視

新規機器は2024年に68.88%のシェアを占め、顧客が保証と最新のテレマティクスを優先していることを反映しています。再生機器の市場規模は6.63%のCAGRで成長しており、これは大手レンタル会社がフリートを再生し、残存価値を確保し資産寿命を延ばしているためです。再生専門業者はパワートレインを再調整し、制御ソフトウェアをアップグレードし、現在の安全基準への準拠を認証します。その結果、再生ユニットは30-40%低い資本支出で、ほぼ新品同様の処理能力を達成でき、新しい鉱業採掘権に参入する価格に敏感な建設業者にとって魅力的です。SKFやMetsoなどのOEMが実施する循環経済プログラムも、購入者が予測可能なメンテナンスコストと文書化された炭素削減効果を得られるため、採用をさらに推進しています。

* 機械タイプ別:破砕が中核を維持しつつ、選別が加速

破砕機は2024年に57.84%の収益を維持し、採石、鉱業、解体における一次破砕の不可欠な役割を強調しています。振動ジョー型は堅牢性で優位に立ち、インパクト型は立方体形状を優先するリサイクル作業で活用されます。対照的に、選別機は2030年までに6.98%のCAGRを達成すると予測されており、より厳格な製品仕様許容差がオペレーターを高精度な分類へと向かわせています。AI駆動のデッキ制御の進歩により、供給材料の粒度分布が変化しても、ストロークと傾斜をリアルタイムで調整し、90%以上の選別効率を維持できるようになりました。このような自律性はオペレーターの作業負荷を軽減し、処理量に基づいて請求する建設業者にとって不可欠な連続処理量を促進します。スタック可能なモジュラー選別機は、設置面積の制約がある骨材プラント内でモバイル破砕機・選別機市場シェアを拡大しています。

* 最終用途産業別:鉱業の規模とリサイクルの勢い

鉱業・冶金は2024年の需要の41.54%を占め、大量の材料処理と、移動可能なキットでの鉱床探査の必要性に牽引されています。年間200万トンを超えるプロジェクトでは、現場の作業場と中央分析ハブに支えられた移動式破砕機フリート全体が正当化されることがよくあります。リサイクル部門は7.84%のCAGRで成長しており、埋立地への廃棄物転換率を制限し、クローズドループ解体ワークフローを奨励する自治体の義務によって推進されています。新しいセンサーアレイは、鉄筋やプラスチックなどの汚染物質をリアルタイムで検出し、排出システムをトリガーすることで、回収骨材の価値を高め、下流の破砕機を保護します。建設業者にとって、これらの機能はプレミアムな廃棄物処理料金とグリーンビルディング認証クレジットを可能にし、これらが一体となって、狭い都市の設置面積向けに構築された特殊な電動破砕機への設備投資を維持しています。

* 処理能力範囲別:中規模フリートが中心、ハイエンドが急増

200-500トン/時と評価されるユニットは、標準的な低床トレーラーに適合し、処理能力と移設コストのバランスが取れているため、2024年の売上の45.64%を占めました。これらは、特に国道建設や地域の採石作業において、モバイル破砕機・選別機市場の要であり続けています。500トン/時を超えるシステムは、ラテンアメリカやアフリカのメガ鉱山が規模の経済を重視するため、7.32%のCAGRで上昇しています。OEMは現在、共通プラットフォームを共有するマルチモジュール列車を設計しており、顧客はスペアパーツカタログを書き換えることなく容量を追加できます。逆に、200トン/時未満の電動駆動リグは、スペースと騒音の制約が処理能力よりも優先される都市中心部の解体作業に対応しています。

# 地域分析

* アジア太平洋地域は、中国の「一帯一路」構想やインドの国家インフラパイプラインに牽引され、2024年にモバイル破砕機・選別機市場の40.21%を占めました。地域政府は建設原材料の国内処理を促進しており、複数の現場で共有できる現地生産のテレマティクス対応フリートの需要を喚起しています。OEMはタイ、ベトナム、インドネシアにサービス拠点と部品ハブを設置し、稼働時間の保証を強化しています。

* 中東・アフリカ地域は、2030年までに8.01%のCAGRで世界最速の成長を遂げると予測されています。サウジアラビアの「ビジョン2030」と、ザンビアやナミビアでの大規模な銅・金鉱山拡張が、高容量の注文、特に豊富な太陽光資源を利用してディーゼル消費を削減するハイブリッド電動モデルの需要を支えています。OEMは政府契約を獲得するための現地化基準を満たすため、地域のアセンブラーとの提携を強化しています。

* 北米は、長年の採石ネットワークと米国のインフラ法案に連動した交換サイクルで安定した市場を維持しています。Tier 4-fまたはStage V準拠を証明するテレマティクス統合が標準的な購入基準となっており、ディーラー統合がアフターマーケットのロイヤルティ契約を強化しています。

* 欧州は、ゼロエミッションゾーンと粉塵抑制義務を重視しており、都市再開発の廃棄物処理には、都市グリッドに接続できるコンパクトな電動破砕機が人気を集めています。

* 南米の軌跡は商品サイクルに連動していますが、チリとアルゼンチンでの銅とリチウムの拡張が、モジュラー型高処理能力ラインへの関心を維持しています。

# 競争環境

モバイル破砕機・選別機市場は細分化されており、Metso、Sandvik、Terexといった主要企業が、機敏な競合他社と対峙しています。これら3社は、信頼性、テレマティクスの深さ、グローバルな部品ロジスティクスにおいて市場差別化の軸を置いています。Metsoは2024年にDiamond ZとScreen Machine Industriesを買収し、水平グラインダーと小型ジョー破砕機のポートフォリオを拡大し、北米のリサイクル市場におけるクロスセル販売の可能性を強化しました。

Sandvikは、My Fleetなどのデジタルパッケージに注力し、予知保全分析を提供することで、計画外のダウンタイムを最大30%削減しています。Terexは、ハイブリッド電動製品プラットフォームと、主要な鉱山のほとんどから4時間圏内に認定技術者を配置するフランチャイズディーラー戦略を通じて価値を推進しています。中堅の競合他社は、全電動都市型ジョークラッシャーや完全自律型600トン/時インパクト列車など、専門的なニッチ市場に注力しています。

新規参入の障壁としては、グローバルな部品在庫の資本負担や、進化する排出ガス規制に関連する認証コストが挙げられます。しかし、ソフトウェア中心のディスラプターは、AIとクラウド分析を活用して、ハードウェアレンタルを補完するサービス収益源を切り開いています。今後5年間で、OEMとテレマティクスソフトウェア企業間の戦略的パートナーシップが、機器のライフサイクル経済を再構築し、顧客の囲い込みを強化する可能性が高いです。

最近の業界動向

* 2025年4月: KleemannはBauma 2025でMOBISCREEN MSS 1102 PROスカルピングスクリーンを発表しました。これは750トン/時の供給能力とデュアルパワー駆動を特徴としています。

* 2025年2月: Kleemannは、全自動ギャップ調整とオプションのゼロエミッション電動運転を備えたMOBIREX MR 100 NEOおよびMR 100 NEOeコンパクトインパクトクラッシャーを発表しました。

* 2024年10月: SMT GBはAgg-Pro Ltdを買収し、McCloskey、GIPO、Jonsson、Tesabブランドを地域ポートフォリオに追加しました。

* 2024年10月: Rubble Masterは、ディーゼル油圧またはハイブリッド駆動のRM J110X移動式ジョークラッシャーを発表しました。

以上が、モバイル破砕機・選別機市場の概要となります。

本レポートは、世界の移動式破砕機および選別機市場に関する詳細な分析を提供しています。これらの機器は、様々な供給源から得られる石や鉱物を破砕・処理するために使用され、車輪または履帯プラットフォームに搭載されており、作業現場内での移動が容易であるという特徴を持っています。

市場は2025年に32.8億米ドルの規模に達し、2030年までの予測期間において年平均成長率(CAGR)5.68%で成長すると見込まれています。

主な市場牽引要因としては、運搬コスト削減のためのオンサイト破砕需要の増加、都市化に伴う建設部門の拡大、新興経済国における鉱物採掘の活発化が挙げられます。また、排出ガス規制遵守に向けたハイブリッド電動モバイル破砕機の採用、アセットライト戦略によるレンタルフリートの拡大、予知保全を可能にするテレマティクス統合の進展も市場成長を後押ししています。

一方で、市場の阻害要因としては、高い初期設備投資、原材料価格の変動による機器コストへの影響、都市部での移動式プラント展開における許認可のハードル、そして熟練オペレーター不足による稼働率の制限が挙げられます。

本レポートでは、市場をタイプ(新品、再生品)、機械タイプ(移動式破砕機:ジョークラッシャー、コーンクラッシャー、インパクトクラッシャーなど、および移動式選別機:振動選別機、ジャイレートリー選別機など)、最終用途産業(鉱業・冶金、骨材加工、リサイクル、建設・インフラなど)、容量範囲(200トン/時未満、200~500トン/時、500トン/時超)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)に細分化して分析しています。

特に、建設プロジェクトにおいて最も広く使用されているのは、輸送の容易さと中程度の処理能力のバランスが取れた200~500トン/時の容量範囲のユニットです。ハイブリッド電動駆動装置は、Stage VおよびTier 5の排出ガス規制に対応し、エネルギーコストを最大60%削減し、低排出ガスゾーンでの作業を可能にするため、その採用が拡大しています。

地域別では、中東およびアフリカがインフラ整備と新規鉱山開発に牽引され、2030年までに8.01%のCAGRで最も速い成長を遂げると予測されています。また、レンタルフリートやコスト意識の高い購入者は、最新のテレマティクスや保証にアクセスしつつ、30~40%の設備投資削減を実現できるため、再生機器の需要が急増しています。最終用途セグメントでは、建設廃棄物に関するより厳格な規制と循環型経済政策により、リサイクル分野が7.84%のCAGRで最も急速に拡大しています。

競争環境では、市場集中度、戦略的動向、市場シェア分析が行われ、Astec Industries Inc.、Komatsu Ltd.、Metso Oyj、Sandvik AB、Terex Corporationなど、主要企業のプロファイルが詳細に記載されています。市場は今後も新たな機会を創出し、技術革新と持続可能性への対応が重要な要素となるでしょう。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 運搬コスト削減のための現場破砕需要の増加

- 4.2.2 都市化に伴う建設部門の拡大

- 4.2.3 新興経済国における鉱物採掘の増加

- 4.2.4 排出規制遵守のためのハイブリッド電気移動式破砕機の採用

- 4.2.5 アセットライト戦略によるレンタルフリートの拡大

- 4.2.6 予知保全を可能にするテレマティクスの統合

-

4.3 市場の阻害要因

- 4.3.1 高い初期設備投資

- 4.3.2 原材料価格の変動が機器コストに影響

- 4.3.3 都市部での移動式プラント展開における許可の障壁

- 4.3.4 熟練オペレーター不足による稼働率の制限

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 新規

- 5.1.2 再生品

-

5.2 機械タイプ別

- 5.2.1 移動式破砕機

- 5.2.1.1 顎破砕機

- 5.2.1.2 コーン破砕機

- 5.2.1.3 インパクト破砕機

- 5.2.1.4 その他の移動式破砕機

- 5.2.2 移動式ふるい機

- 5.2.2.1 振動ふるい機

- 5.2.2.2 ジャイレトリーふるい機

- 5.2.2.3 その他の移動式ふるい機

-

5.3 エンドユーザー産業別

- 5.3.1 鉱業および冶金

- 5.3.2 骨材加工

- 5.3.3 リサイクル

- 5.3.4 建設およびインフラ

- 5.3.5 その他のエンドユーザー産業

-

5.4 容量範囲別

- 5.4.1 200 t/hまで

- 5.4.2 200-500 t/h

- 5.4.3 500 t/h以上

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリアおよびニュージーランド

- 5.5.4.5 韓国

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Astec Industries Inc.

- 6.4.2 CDE Global Ltd.

- 6.4.3 Epiroc AB

- 6.4.4 Hartl Holding GmbH

- 6.4.5 IROCK Crushers LLC

- 6.4.6 Kleemann GmbH

- 6.4.7 Komatsu Ltd.

- 6.4.8 McCloskey International Limited

- 6.4.9 Metso Oyj

- 6.4.10 Portafill International Ltd.

- 6.4.11 Rubble Master HMH GmbH

- 6.4.12 Sandvik AB

- 6.4.13 SBM Mineral Processing GmbH

- 6.4.14 Terex Corporation

- 6.4.15 Tesab Engineering Ltd.

- 6.4.16 thyssenkrupp AG

- 6.4.17 Anaconda Equipment International Ltd.

- 6.4.18 Maximus Crushing and Screening Ltd.

- 6.4.19 Keestrack NV

- 6.4.20 Screencore US LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

移動式破砕・選別機は、建設現場、解体現場、採石場、鉱山、災害復旧現場など、様々な場所で発生する岩石、コンクリート塊、アスファルト塊、がれきといった材料を、その場で効率的に破砕し、さらに粒度別に選別する能力を持つ機械装置の総称でございます。固定式のプラントとは異なり、自走または牽引によって容易に移動できる点が最大の特徴であり、これにより材料の運搬コストや時間を大幅に削減し、現場での即時リサイクルを可能にします。一台で破砕と選別の両方の機能を持つ一体型モデルや、破砕機と選別機がそれぞれ独立した移動式ユニットとして提供され、現場で組み合わせて使用されるケースもございます。

移動式破砕・選別機には、その用途や処理する材料の特性に応じて多種多様な種類が存在いたします。まず、破砕機の種類では、硬い岩石やコンクリートの一次破砕に用いられる「ジョークラッシャー」、アスファルトやコンクリート、比較的軟らかい岩石の二次破砕に適しており、製品の粒形が良い「インパクトクラッシャー」、硬い岩石の二次・三次破砕に用いられ、均一な粒度を得やすい「コーンクラッシャー」、そして高品質な骨材生産のための三次破砕に用いられる「VSIクラッシャー」などがございます。選別機としては、最も一般的に使用される「振動スクリーン」があり、多段式で複数の粒度に材料を選別できます。また、土砂や粘着性のある廃棄物に適した「トロンメルスクリーン」もございます。駆動方式では、不整地での移動が容易な「クローラー式」と、公道走行が可能で舗装路での移動に適した「車輪式」に大別されます。さらに、破砕機と選別機が一体となったコンパクトな「一体型」と、それぞれが独立したユニットとして現場で連結して使用される「分離型」があり、現場の規模や作業内容に応じて最適な機種が選択されます。

これらの機械は、幅広い分野で活用されております。最も代表的な用途は、建設・解体現場におけるコンクリート塊やアスファルト塊のリサイクルでございます。現場で発生したこれらの廃棄物を破砕・選別することで、再生砕石や再生アスファルト合材の原料として再利用し、廃棄物運搬コストの削減と環境負荷の低減に大きく貢献いたします。また、採石場や鉱山では、原石の一次・二次破砕および選別を行い、生産効率の向上とコスト削減を実現します。災害復旧現場においては、大量に発生するがれきを迅速に処理し、再生資材を生産することで、復旧作業の加速に不可欠な役割を果たします。その他、道路工事やダム工事などの土木工事における現地発生材の有効活用や、産業廃棄物、建設混合廃棄物からの有価物の回収、減容化といった廃棄物処理の分野でもその能力を発揮しております。

移動式破砕・選別機の性能を最大限に引き出し、効率的な運用を可能にするためには、様々な関連技術が不可欠でございます。近年では、IoT(モノのインターネット)やAI(人工知能)の導入が進み、機械の稼働状況をリアルタイムで遠隔監視したり、故障予知やメンテナンスの最適化を行ったりすることが可能になっております。AIを活用することで、破砕・選別プロセスの自動最適化が図られ、生産性のさらなる向上が期待されます。環境技術の面では、低燃費エンジンの搭載はもちろんのこと、電動化(ハイブリッド、バッテリー駆動)によるCO2排出量削減や、粉塵抑制システム(散水、集塵機)による作業環境の改善、低騒音設計による周辺環境への配慮が進んでおります。また、人手不足が深刻化する中で、自動運転や遠隔操作、材料供給の自動制御といった自動化・省人化技術の開発も加速しております。材料の供給を担うフィーダーや搬送を行うコンベアといったマテリアルハンドリング技術の最適化、さらには鉄筋などの金属異物を除去する磁選機なども、効率的な処理には欠かせない技術でございます。

市場背景としましては、移動式破砕・選別機に対する需要は年々高まっております。その主な要因は、環境意識の高まりと循環型社会構築への動き、建設廃棄物処理費用の高騰、建設業界における人手不足と省人化ニーズ、都市部での工事増加に伴う狭い現場での効率的な作業ニーズ、そして近年頻発する自然災害への迅速な復旧ニーズなどが挙げられます。これらの要因が複合的に作用し、現場での即時処理とリサイクルを可能にする移動式破砕・選別機の導入が加速しております。一方で、初期投資コストの高さ、騒音・振動・粉塵対策の徹底、熟練オペレーターの確保、そして複雑なメンテナンスへの対応といった課題も存在いたします。国内外の主要メーカーが、これらの課題解決に向けた技術開発やサービス提供に注力しており、市場は活発な競争状態にございます。

将来展望としましては、移動式破砕・選別機はさらなる進化を遂げると予想されます。環境対応の面では、完全電動化や水素燃料電池化といった、CO2排出量ゼロを目指す技術開発が加速し、よりクリーンな運用が可能になるでしょう。スマート化は一層進展し、IoT、AI、ビッグデータ活用による完全自動運転や予知保全の高度化、クラウド連携による複数現場の一元管理などが実現されると見込まれます。これにより、生産性の飛躍的な向上と運用コストの削減が期待されます。また、一台でより多様な材料に対応できる汎用性の高い多機能化や、現場のニーズに合わせて容易に構成を変更できるモジュール設計が進むことで、より柔軟な運用が可能になるでしょう。安全性向上も重要なテーマであり、AIによる危険予知や自動停止システム、遠隔操作のさらなる進化により、作業員の安全がより一層確保されることになります。さらに、リサイクルが困難な複合材料や新素材への対応技術の開発も進められ、資源循環型社会の実現に不可欠な存在として、その役割はますます重要になっていくと考えられます。