物流機器テレマティクス市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

マテリアルハンドリング機器テレマティクス市場レポートは、機器タイプ(フォークリフト、クレーンなど)、ソリューションタイプ(資産追跡、フリート管理など)、エンドユース産業(製造業など)、テクノロジー(GPS、IoTセンサー、AIベースの予測など)、流通チャネル(OEM、アフターマーケット)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マテリアルハンドリング機器テレマティクス市場の概要

市場規模と成長予測

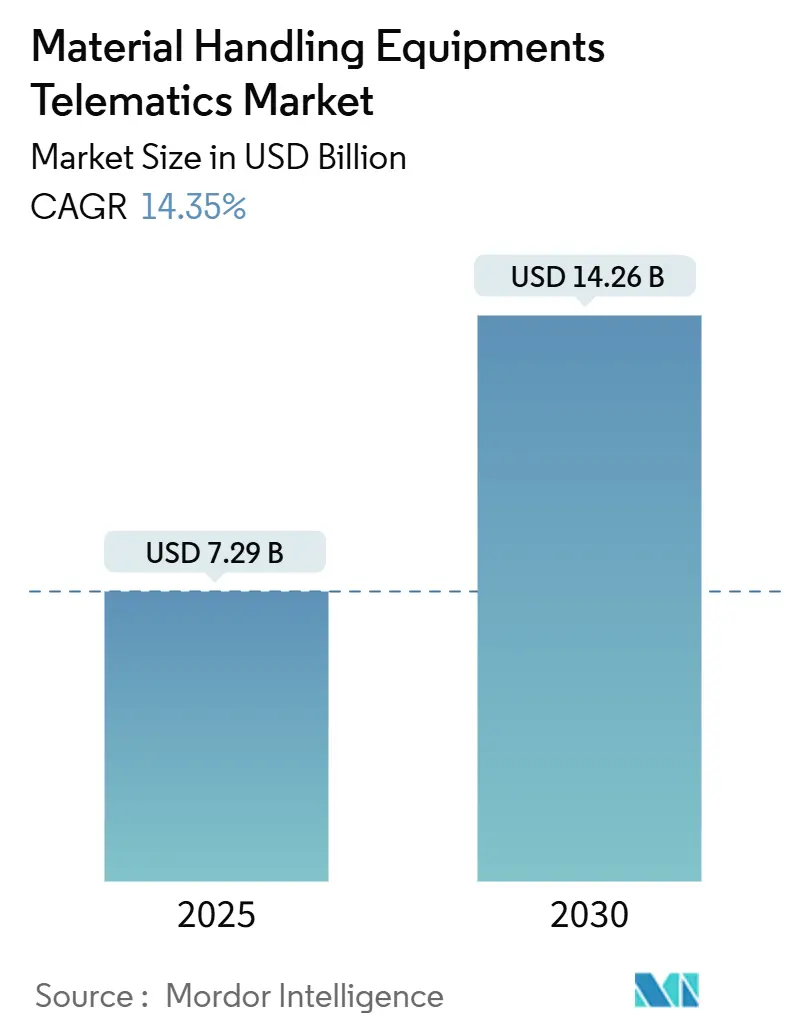

マテリアルハンドリング機器テレマティクス市場は、2025年には72.9億米ドルに達し、2030年までに142.6億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は14.35%と見込まれております。

市場を牽引する要因

この市場の拡大は、主に以下の要因によって推進されています。

* 規制遵守の義務化: 職場安全や排出量に関する規制が厳格化し、テレマティクスによるデータ記録が必須となっています。

* 倉庫自動化プログラムの進展: Eコマースの急速な成長に伴い、倉庫の効率化と自動化が進み、テレマティクスが不可欠な要素となっています。

* 予知保全への移行: 産業フリート全体で、計画的なメンテナンスから機器の状態に基づいた予知保全へとシフトしており、ダウンタイムの削減に貢献しています。

* オペレーターの安全性監視と資産利用の最適化: テレマティクスは、オペレーターの安全確保、資産の稼働状況の最適化、および排出量報告の遵守に役立っています。

地域別に見ると、北米ではOSHA(米国労働安全衛生局)の厳格な規制が高度な安全・監視システムの導入を促進しており、アジア太平洋地域ではEコマースのフルフィルメントインフラの急速な成長と、スケーラブルで効率的な物流ソリューションへの需要増加が市場を牽引しています。

主要な市場セグメントの動向

* 機器タイプ別: トラックが2024年に34.42%と最大の市場シェアを占めていますが、自動搬送車(AGV)は2030年までに15.26%のCAGRで最も速い成長が予測されています。フォークリフトもOSHAの規制強化によりデジタル検査ログの需要が高まり、堅調な市場を維持しています。

* ソリューションタイプ別: フリート管理が2024年に34.32%と最大のシェアを占める一方、予知保全は2030年までに16.41%のCAGRで最も速く成長すると見込まれています。これは、オペレーターが定期的なサービスから状態ベースの介入へと移行していることを反映しています。

* 最終用途産業別: 物流・倉庫業が2024年に40.72%と最大のシェアを保持していますが、建設業は2030年までに14.88%のCAGRで最も速い成長が予測されています。これは、インフラ投資の増加と現場の可視化への需要によるものです。

* 技術別: GPSが2024年に44.23%と最大のシェアを占めていますが、AIベースの予知システムは2030年までに15.12%のCAGRで急速に拡大すると予測されています。IoTセンサーネットワークとエッジコンピューティングの進化がこれを支えています。

* 流通チャネル別: OEM(相手先ブランド製造業者)販売が2024年に74.28%と圧倒的なシェアを占めていますが、アフターマーケット設置は2030年までに16.28%のCAGRで増加すると見込まれています。これは、既存のフリートのアップグレードやニッチなセンサーの導入需要によるものです。

* 地域別: 北米が2024年に39.39%と最大の市場シェアを占めていますが、アジア太平洋地域は2025年から2030年にかけて14.53%のCAGRで最も速い成長が予測されています。

市場のトレンドと洞察

推進要因:

* 新機器におけるOEMテレマティクスの急増: トヨタマテリアルハンドリング、クラーク、レイモンドなどの主要メーカーは、組立時にテレマティクスハードウェアを組み込み、データ取得を標準化しています。これにより、保証管理が簡素化され、テレマティクス導入率が向上しています。

* 安全性および排出量データ記録の規制義務化: OSHAの規制により、動力式産業用トラックの違反に対する罰金が増加しており、オペレーターのトレーニング、日常点検、事故報告の自動記録が必須となっています。また、EPAやCARBの規制により、燃料消費量やアイドリング時間の記録も義務化され、テレマティクスはコンプライアンスの不可欠な要素となっています。

* 倉庫生産性向上のためのリアルタイムフリート可視化: Eコマースのフルフィルメントセンターでは、リアルタイムのフリートデータがボトルネックの検出、配送ロジックの最適化、倉庫管理システム(WMS)との統合によるタスク割り当ての同期に活用され、生産性向上に大きく貢献しています。

* 24時間365日の予知保全のためのエッジAIデバイスによるクラウド遅延の削減: 振動、温度、電流測定などのセンサーが機器に組み込まれ、STマイクロエレクトロニクスのようなエッジデバイスが異常をローカルで処理することで、ミリ秒単位での検出が可能になっています。これにより、ネットワーク障害時でもアラートが保証され、サービス間隔の延長やスペアパーツ在庫の削減が実現しています。

阻害要因:

* データセキュリティとプライバシーに関する懸念: コネクテッドリフトトラックが送信する位置履歴やオペレーターIDなどのデータは、企業にとって機密情報であり、ランサムウェア攻撃の増加も相まって、データセキュリティとプライバシーへの懸念が導入を躊躇させる要因となっています。

* 断片化されたAPI標準が混在フリート分析を阻害: ISOやVDAプロトコルの進展にもかかわらず、異なるベンダー間でデータスキーマが統一されていないため、複数のブランドの機器を運用する企業は、データ統合に課題を抱えています。これにより、カスタムミドルウェアの開発が必要となり、IT予算の増加やROIの遅延につながっています。

地域別の市場分析

* 北米: 2024年の市場収益の39.39%を占める最大の市場です。OSHAの規制強化が導入を強く推進しており、高い倉庫労働コストが生産性分析からのROIを増幅させています。

* アジア太平洋: 2025年から2030年にかけて14.53%のCAGRで最も速い成長が予測されています。中国では、Eコマース大手がAGVを導入した大規模倉庫を自動化しており、テレマティクスがミッションクリティカルなインフラとなっています。インドやベトナムでも、コネクテッドフォークリフトを導入する新規製造拠点の建設が進んでいます。

* ヨーロッパ: 環境コンプライアンスとエネルギー効率目標の下で着実に成長しています。EUの「Fit-for-55」パッケージは電動トラックの普及を促進し、バッテリーヘルス分析の需要を高めています。

* ラテンアメリカ、中東、アフリカ: 絶対額では小さいものの、流通インフラの近代化が進む地域では、高い成長率が見込まれています。遠隔地の鉱山現場では、衛星バックホールやコンパクトなエッジサーバーの導入が進んでいます。

競争環境

マテリアルハンドリング機器テレマティクス市場は中程度の集中度を示しています。OEMはテレマティクスを標準装備することで、ハードウェア調達とクラウドホスティングにおいて規模の経済性を享受しています。PowerfleetはTELUSと協力し、AIビデオ分析をリフトトラックに統合するなどの動きも見られます。API統合に特化したスタートアップ企業は、単一ブランドへのロックインを避けたい混在フリート企業をターゲットにしています。

主要なサプライヤーは、エッジ推論、無線ファームウェア更新、サイバーセキュリティ認証への投資を強化しています。中小企業向けのサブスクリプションバンドルや、コールドチェーンバッテリーの熱モデルのような特定の分野における分析には、まだ未開拓の機会が残されています。今後、大手企業が機能ギャップを埋め、市場投入を加速するために専門企業を買収するなどの統合が進む可能性が高いと見られています。

主要企業

* トヨタインダストリーズ株式会社

* コマツ株式会社

* KIONグループAG

* ハイスタ―・エール社

* キャタピラー社

最近の業界動向

* 2025年4月: DEVELONとATLAS GmbHが提携し、ヨーロッパの廃棄物・リサイクル部門向けにマテリアルハンドリング機械を共同生産することを発表しました。

* 2024年7月: トヨタマテリアルハンドリングジャパン(TMHJ)と富士通株式会社が、日本初のAIフォークリフト運転分析サービスを発表しました。このクラウドホスト型サービスは、TMHJの物流専門知識と富士通のAIサービス「Kozuchi」を統合し、フォークリフト運転の安全性を評価するものです。

「グローバルマテリアルハンドリング機器テレマティクス市場」に関する本レポートは、市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、将来の展望までを詳細に分析しています。

市場は2025年に72.9億米ドルと評価されており、2030年までの予測期間において年平均成長率(CAGR)14.35%で成長すると見込まれています。これは、マテリアルハンドリング機器におけるテレマティクス技術の導入が急速に進んでいることを示しています。

市場の成長を牽引する主な要因としては、新しいマテリアルハンドリング機器へのOEM(相手先ブランド製造業者)によるテレマティクス搭載の急増が挙げられます。これにより、導入が簡素化され、統一された分析ダッシュボードが提供されています。また、安全性および排出ガスデータロギングに関する規制要件の義務化が進んでいることも一因です。リアルタイムでのフリート可視化は、倉庫の生産性向上に大きく貢献し、Eコマース倉庫の急増は、AGV(無人搬送車)やフォークリフトのテレメトリー導入を加速させています。さらに、WMS(倉庫管理システム)とテレマティクスの融合によるクローズドループ最適化や、エッジAIデバイスによるクラウド遅延の削減と24時間体制の予測メンテナンスの実現も、市場拡大の重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。産業オペレーターの間でのデータセキュリティとプライバシーに関する懸念は依然として高く、初期設備投資(Capex)の高さや、中小企業(SME)における投資対効果(ROI)の不確実性も課題です。特に、異なるメーカーの機器が混在するフリートの分析を制限する、API標準の断片化は大きな障壁となっています。高密度な屋内施設におけるプライベート5Gのライセンス取得に関するハードルも、市場の制約要因として挙げられます。

レポートの主要な知見として、機器タイプ別ではトラックが2024年の収益の34.42%を占め、コネクテッド展開において最大のシェアを保持していることが示されています。これは、倉庫や工場におけるトラックの広範な利用を反映しています。地域別では、アジア太平洋地域が最も速い成長を遂げると予測されており、製造業の拡大と大規模なEコマースフルフィルメントセンターの増加が、2030年まで14.53%のCAGRでコネクテッドフリートの導入を推進しています。

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 機器タイプ別: フォークリフト、クレーン、AGV、土木機械、テレハンドラー、トラック、トラクター、高所作業台など。

* ソリューションタイプ別: 資産追跡、フリート管理、予測メンテナンス、安全性およびコンプライアンス監視、エネルギー最適化、運用分析など。

* 最終用途産業別: 製造業、ロジスティクス・倉庫業、自動車産業、建設業、鉱業、運輸業など。

* 技術別: GPS、IoTセンサー、AIベースの予測システム、エッジコンピューティング、5G対応テレマティクスなど。

* 流通チャネル別: OEM(新車装着)とアフターマーケット(後付け)。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの各地域を詳細に分析し、主要国ごとの市場動向もカバーしています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。トヨタインダストリーズ、キャタピラー、コマツ、KIONグループ、Hyster-Yale、Jungheinrich、Crown Equipment、斗山、Manitou Group、JCB、Konecranes、Terex、Haulotte Group、CLARK Material Handling Companyといった主要企業のプロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが含まれています。レポートは、市場の機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新しいマテリアルハンドリング機器全体でのOEM搭載テレマティクスの急増

- 4.2.2 安全および排出データロギングに関する規制義務

- 4.2.3 倉庫の生産性を向上させるリアルタイムのフリート可視性

- 4.2.4 Eコマース倉庫ブームがAGVおよびフォークリフトのテレメトリを加速

- 4.2.5 WMS-テレマティクス統合によるクローズドループ最適化の実現

- 4.2.6 24時間365日の予知保全のためにクラウド遅延を削減するエッジAIデバイス

-

4.3 市場の制約

- 4.3.1 産業事業者間のデータセキュリティとプライバシーに関する懸念

- 4.3.2 高い初期設備投資と中小企業のROIの不確実性

- 4.3.3 混在フリート分析を制限する断片化されたAPI標準

- 4.3.4 密集した屋内施設におけるプライベート5Gのライセンス取得の障害

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測 (価値 (USD))

-

5.1 機器タイプ別

- 5.1.1 フォークリフト

- 5.1.2 クレーン

- 5.1.3 無人搬送車(AGV)

- 5.1.4 土木機械

- 5.1.5 テレハンドラー

- 5.1.6 トラック

- 5.1.7 トラクター

- 5.1.8 高所作業台

-

5.2 ソリューションタイプ別

- 5.2.1 資産追跡

- 5.2.2 フリート管理

- 5.2.3 予知保全

- 5.2.4 安全およびコンプライアンス監視

- 5.2.5 エネルギー最適化

- 5.2.6 運用分析

- 5.2.7 その他

-

5.3 最終用途産業別

- 5.3.1 製造業

- 5.3.2 物流・倉庫業

- 5.3.3 自動車

- 5.3.4 建設

- 5.3.5 鉱業

- 5.3.6 運輸

- 5.3.7 その他

-

5.4 技術別

- 5.4.1 GPS

- 5.4.2 IoTセンサー

- 5.4.3 AIベースの予測システム

- 5.4.4 エッジコンピューティング

- 5.4.5 5G対応テレマティクス

-

5.5 流通チャネル別

- 5.5.1 OEM(相手先ブランド製造)

- 5.5.2 アフターマーケット

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)}

- 6.4.1 豊田自動織機株式会社

- 6.4.2 キャタピラー社

- 6.4.3 株式会社小松製作所

- 6.4.4 キオン・グループAG

- 6.4.5 ハイスタ・エール社

- 6.4.6 ユングハインリッヒAG

- 6.4.7 クラウン・イクイップメント・コーポレーション

- 6.4.8 斗山(ドゥサン)コーポレーション

- 6.4.9 マニトウ・グループ

- 6.4.10 JCバンフォード・エクスカベーターズ社

- 6.4.11 コネクレーンズ

- 6.4.12 テレックス・コーポレーション

- 6.4.13 ハウロット・グループ

- 6.4.14 クラーク・マテリアル・ハンドリング・カンパニー

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

物流機器テレマティクスは、現代の物流業界において、その効率性、安全性、持続可能性を飛躍的に向上させるための重要な技術として注目されています。この概念は、物流現場で使用される様々な機器からデータを収集し、通信技術を用いて遠隔で監視、管理、分析するシステムを指します。具体的には、テレコミュニケーション(遠隔通信)とインフォマティクス(情報科学)を組み合わせた造語であり、機器の稼働状況、位置情報、状態、異常などをリアルタイムで把握し、それらの情報を活用することで、運用最適化、予知保全、安全性向上、コスト削減といった多岐にわたるメリットをもたらします。

この技術の対象となる物流機器は多岐にわたります。最も代表的なものとしては、フォークリフトが挙げられます。フォークリフトテレマティクスでは、稼働時間、走行距離、バッテリー残量、燃料消費量、衝撃検知、さらにはオペレーターの運転行動(急加速、急ブレーキなど)といった詳細なデータが収集されます。これにより、機器の利用状況を可視化し、最適な配置や作業割り当てを計画することが可能になります。また、自動搬送ロボット(AGVやAMR)においても、位置情報、走行ルート、バッテリー残量、障害物検知、タスク遂行状況などがリアルタイムで監視され、複数台のロボットが協調して効率的に作業を進めるための制御に活用されます。その他にも、コンベアシステム、ソーター、クレーン、スタッカークレーン、自動倉庫システム、ピッキングロボット、パレタイザーといった様々な物流機器にテレマティクスが導入され、それぞれの機器の特性に応じたデータが収集・分析されています。収集されるデータは、稼働時間や処理量といった基本的な稼働データから、温度、圧力、振動などの状態データ、GPSや屋内測位システムによる位置データ、オペレーターIDや操作履歴といった操作データ、さらにはエラーコードや故障予兆を示す異常データまで、非常に広範囲に及びます。

物流機器テレマティクスの活用事例は多岐にわたります。第一に、稼働状況の可視化と最適化です。機器の利用率を向上させ、アイドル時間を削減することで、全体的な生産性を高めることができます。例えば、フォークリフトの稼働データを分析し、特定の時間帯やエリアでの集中度を把握することで、機器の最適な配置や作業員の効率的な配置転換を計画できます。第二に、安全性向上への貢献です。衝突検知システムや速度制限機能と連携することで、事故のリスクを低減します。オペレーターの運転行動を分析し、危険な運転パターンを特定することで、安全教育の改善にも役立てられます。異常発生時には即座に管理者に通知されるため、迅速な対応が可能となり、重大な事故を未然に防ぐことにも繋がります。第三に、メンテナンスの効率化です。機器の状態データを継続的に監視することで、故障の予兆を検知し、計画的な予知保全(プレディクティブメンテナンス)を実現します。これにより、突発的な故障によるダウンタイムを最小限に抑え、修理費用や部品交換費用を削減できます。遠隔診断やファームウェアの更新も可能となり、メンテナンス作業の効率が大幅に向上します。第四に、コスト削減です。燃料費や電力費の最適化、修理費の削減に加え、安全運転の評価に基づく保険料の最適化など、様々な側面から運用コストの削減に貢献します。最後に、在庫管理やトレーサビリティの向上も挙げられます。機器と連携した物品の位置情報管理や作業履歴の記録により、在庫の正確性を高め、品質管理やトレーサビリティの確保に役立ちます。

この技術を支える関連技術も多岐にわたります。まず、IoT(Internet of Things)は、機器からのデータ収集の基盤となる技術であり、様々なセンサーが機器の状態をデジタルデータとして取得します。これらのデータを効率的に伝送するためには、5GやLPWA(Low Power Wide Area)といった通信技術が不可欠です。5Gは高速・大容量・低遅延通信を可能にし、リアルタイム性の高いデータ伝送を支え、LPWAは広範囲で低消費電力の通信を実現し、バッテリー駆動の機器からのデータ収集に適しています。収集された膨大なデータは、クラウドコンピューティング上で保存、処理、分析されます。AI(人工知能)や機械学習は、これらのビッグデータを分析し、異常検知、故障予兆の予測、最適な運用計画の提案など、高度なインサイトを提供します。GPSやRTLS(Real-Time Locating System)は、屋外および屋内での正確な位置情報取得に不可欠であり、機器の動態管理を可能にします。また、エッジコンピューティングは、機器の近くでデータをリアルタイム処理することで、通信負荷を軽減し、迅速な意思決定を支援します。さらに、デジタルツイン技術は、物理的な物流現場を仮想空間で再現し、シミュレーションや最適化を行うことで、より高度な運用管理を実現します。

物流機器テレマティクスがこれほどまでに注目される背景には、いくつかの重要な市場要因があります。最も大きな要因の一つは、物流業界における深刻な労働力不足です。少子高齢化の進展により、物流現場での人手確保が困難になっており、自動化や省力化へのニーズが急速に高まっています。また、EC(電子商取引)市場の拡大に伴い、物流量は増加の一途をたどり、多品種少量化やリードタイム短縮といった顧客からの要求も厳しくなっています。このような状況下で、限られたリソースを最大限に活用し、効率的な物流を実現するためには、データに基づいた運用改善が不可欠です。企業全体のDX(デジタルトランスフォーメーション)推進の動きも、物流機器テレマティクスの導入を後押ししています。さらに、環境規制の強化も重要な要素です。燃費効率の向上やCO2排出量の削減は、企業の社会的責任としてだけでなく、コスト削減の観点からも重要視されており、テレマティクスによる運用最適化がその解決策の一つとして期待されています。グローバル化や多様な販売チャネルの登場により、サプライチェーンが複雑化していることも、データ活用による全体最適化の必要性を高めています。

将来展望として、物流機器テレマティクスはさらなる進化を遂げることが予想されます。まず、機器の自動化・自律化がより一層進展するでしょう。テレマティクスによって収集・分析されたデータに基づき、機器が自律的に判断し、最適なルート選択や作業順序の変更を行うなど、人間の介入なしに高度な作業を遂行するようになります。次に、WMS(倉庫管理システム)、TMS(輸配送管理システム)、MES(製造実行システム)といった他の基幹システムとの連携が深化し、サプライチェーン全体でのシームレスな情報共有と最適化が実現されます。AIによる高度な予測分析は、需要予測の精度向上や、機器の故障予兆検知のさらなる高度化をもたらし、より精緻な運用計画を可能にします。また、データ保護やサイバー攻撃対策といったセキュリティの強化は、今後ますます重要性を増すでしょう。異なるメーカー間のデータ連携を容易にするための標準化の推進も、業界全体の発展に不可欠です。サステナビリティへの貢献も重要なテーマであり、エネルギー効率の最大化や廃棄物削減にテレマティクスが果たす役割は大きくなります。最終的には、機器の所有から利用へとビジネスモデルが変化し、「サービスとしての物流機器(MaaS for Logistics Equipment)」といった新たな提供形態が普及する可能性も秘めています。物流機器テレマティクスは、単なる監視システムに留まらず、未来のスマートロジスティクスを構築するための核となる技術として、その重要性を高めていくことでしょう。