エチルターシャリーブチルエーテル市場 規模・シェア分析:成長トレンドと予測 (2025-2030年)

エチルターシャリーブチルエーテル市場レポートは、原料(エタノールベースETBE、イソブチレンベースETBE)、燃料タイプ(無鉛ガソリン、ハイオクガソリンなど)、機能(オクタン価向上剤、アンチノック剤など)、エンドユーザー産業(石油精製所およびブレンド施設、燃料販売業者および小売チェーンなど)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)によって分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エチルターシャリーブチルエーテル(ETBE)市場の概要を以下にまとめました。

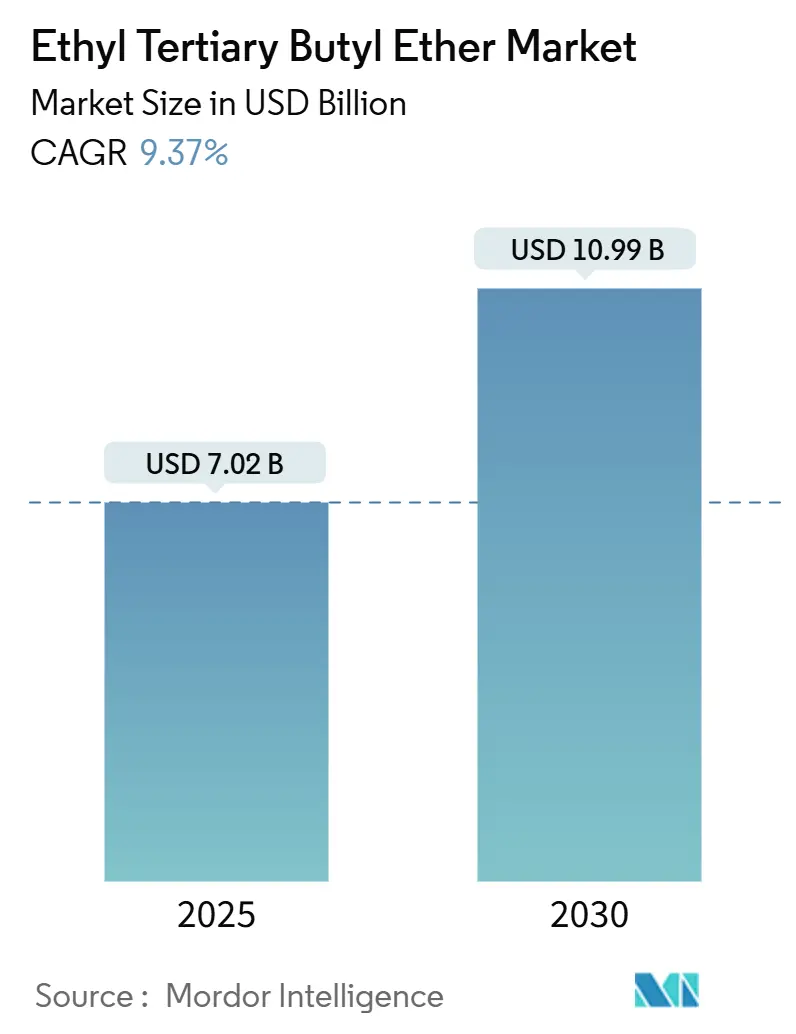

1. レポートの概要と市場規模

本レポートは、エチルターシャリーブチルエーテル(ETBE)市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を分析しています。調査期間は2019年から2030年です。ETBE市場は、2025年には70.2億米ドルと推定され、2030年には109.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.37%です。地域別では、アジア太平洋地域が最も急速に成長する市場であり、ヨーロッパが最大の市場となっています。市場の集中度は中程度です。主要なプレーヤーには、Braskem、Eni S.p.a、LyondellBasell Industries Holdings B.V.、Neste、TotalEnergiesなどが挙げられます。

2. 市場の推進要因

ETBE市場の成長は、主に低排出ガスガソリンに対する規制圧力の高まりによって支えられています。特に、MTBE(メチルターシャリーブチルエーテル)からETBEへの移行が、製油所の生産量拡大を後押ししています。ユーロ7や米国の多汚染物質排出基準の厳格化は、ETBEの採用を加速させています。ETBEはオクタン価を向上させると同時に、一酸化炭素や炭化水素の排出量を削減する効果があるためです。また、バイオエタノールの入手可能性が高く、生産経済性が魅力的であることや、統合型製油所が再生可能燃料クレジットを活用して価値を獲得していることも、市場を牽引しています。さらに、IMO(国際海事機関)の温室効果ガス規制や、持続可能な航空燃料(SAF)の義務化に対応するため、船舶用燃料や航空燃料への需要も増加しています。

3. 主要なレポートのポイント

* 原料別: エタノールベースのETBEが2024年の市場シェアの61.28%を占め、2030年まで9.78%のCAGRで成長すると予測されており、石油化学由来の代替品を上回るペースです。

* 燃料タイプ別: E10およびその他のバイオ燃料ブレンドが9.82%のCAGRで最も速い成長を示していますが、無鉛ガソリンは2024年に44.17%の収益シェアを維持しています。

* 機能別: 排出削減添加剤が9.06%のCAGRで最も速い成長を遂げており、オクタン価向上剤としての役割は2024年の需要の37.69%を占めています。

* 最終用途産業別: 石油精製所およびブレンド施設が2024年の収益の50.27%を占めていますが、船舶および航空燃料供給業者は2030年まで9.19%のCAGRで最も高い成長が予測されています。

* 地域別: ヨーロッパが2024年の世界収益の35.33%を占める最大の市場ですが、アジア太平洋地域は9.12%のCAGRで最も急速な地域成長が見込まれています。

4. 市場のトレンドと洞察(推進要因の詳細)

* クリーン燃焼燃料添加剤への需要増加: 米国EPAの2027-2032年型軽自動車向け排出基準(2026年型比でCO₂を49%削減)や、ユーロ7のリアルドライビング粒子数チェックなど、排気ガス規制が厳格化しています。ETBEは高い酸素含有量と燃焼安定性を提供し、これらの基準達成に貢献します。船舶燃料や航空燃料分野でも、IMO 2030目標やSAF義務化に対応するため、ETBEの採用が拡大しています。

* MTBEからETBEへの代替: MTBEの地下水汚染問題(米国での州レベルの禁止、年間3.4億米ドル以上の浄化費用)を受け、溶解度が低いETBEへの代替が進んでいます。ETBEはMTBEと同様のオクタン価性能を維持しつつ、環境負荷を軽減できるため、製油所は既存のMTBE設備を最小限の設備投資でETBE生産に転換しています。ヨーロッパでの早期導入経験が、アジア太平洋地域での転換を加速させています。

* ETBE生産のためのエタノール供給の増加: インドは2030年までにE27ブレンドを全国的に導入し、年間60億リットル以上のエタノール生産を目指しています。米国エネルギー情報局は2025年までに国内エタノール供給量が日量106万バレルに達すると予測しており、ETBE生産に必要な原料が十分に確保されています。ブラジルのサトウキビ由来エタノールは依然として費用競争力が高く、BP Bunge Bioenergiaのような企業は統合型バイオエネルギーパークに投資しています。第二世代セルロース系プラントの普及により、原料が多様化し、持続可能性への懸念も緩和されています。

* 自動車排出ガス規制の厳格化: EUは8年間または16万kmにわたる汚染物質値の車載監視を義務付けており、燃料品質に対する製油所の責任が増しています。米国のCAFE規制は2027-2031年にガソリン消費量を640億ガロン削減することを目指し、エンジン効率を高める高オクタン価ブレンドを奨励しています。中国はNEDC CO₂排出量基準に合わせたStage 7規制を導入し、インドはE27仕様で幅広い温度範囲で安定したオクタン価向上剤を求めており、ETBEがこれらの国際的な基準達成に貢献しています。

5. 市場のトレンドと洞察(抑制要因の詳細)

* 酸素添加剤に関する規制の不確実性: 米国EPAが中西部8州でE10ガソリンの1psi揮発性免除を撤回したことや、2005年エネルギー政策法以降、酸素含有量に関する決定が州機関に委ねられ、物流が複雑化していることが、短期的な需要予測を不透明にしています。一部の地域では酸素添加剤を含まない再配合ガソリンの検討も進んでおり、これがETBEの需要を減少させる可能性があります。

* 他のバイオ添加剤や直接エタノールブレンドとの競合: EPAによるE15の年間使用承認や、一部の州でのE20の普及は、中間エーテル合成を必要としない、より簡便なコンプライアンス経路を小売業者に提供しています。ジメチルカーボネートや再生可能アルキレートなどの技術は、同等のオクタン価向上効果をより低い蒸気圧で実現し、ガソリンブレンドの選択肢を広げています。アニソールのような先進的なバイオブレンドは、E10と比較して11%を超えるGHG排出量削減を達成し、ETBEに価格圧力をかけています。ETBE供給業者は、高エタノールブレンドに対する貯蔵安定性や材料適合性の優位性を強調していますが、競争環境はETBE市場の長期的な成長潜在力を抑制しています。

* エタノールおよびイソブチレン価格の変動: 原料価格の変動は、ETBE生産コストに影響を与え、市場の成長を抑制する可能性があります。

6. セグメント分析

* 原料別: バイオエタノールの優位性と持続可能性の加速

* エタノールベースのETBEは2024年の収益の61.28%(43億米ドル)を占め、9.78%のCAGRで成長しています。ブラジルや米国でのサトウキビ・トウモロコシ蒸留能力の増加が原料供給を安定させ、生産コストを削減しています。米国の再生可能識別番号(RINs)や欧州のAnnex IXインセンティブも収益性を高めています。Braskemのバイオエチレン生産能力増強やTotalEnergiesの循環型バイオ燃料原料調達、Mitsui Chemicalsのリグノセルロース系エタノール開発など、バリューチェーン全体での投資が市場を強化しています。

* 燃料タイプ別: バイオ燃料ブレンドがイノベーションを推進

* 無鉛ガソリンは2024年の世界収益の44.17%(31億米ドル)を占めていますが、E10およびそれ以上のブレンドが9.82%のCAGRで最も速い成長を遂げています。中国のNational VI-b基準による高オクタン価要求や、ヨーロッパのE5からE10への移行における冷間始動揮発性や相分離の問題をETBEの疎水性が緩和する効果が注目されています。インドのE20からE27への移行では、蒸気圧をさらに上昇させない酸素添加剤が必要とされ、ETBEが重要な役割を担っています。船舶・航空分野でも、潤滑性や引火点要件を満たすETBEリッチな配合が試されており、幅広い用途での成長が期待されます。

* 機能別: 排出削減が勢いを増す

* オクタン価向上機能は2024年の総需要の37.69%を占め、高圧縮エンジンでのノッキング耐性を提供しています。ETBEを含むガソリン配合は平均3ポイントのオクタン価向上を実現し、自動車メーカーの燃費向上戦略を支援しています。一方、排出削減添加剤サブセグメントは9.06%のCAGRで最も速く成長しており、2030年までに絶対量増加の41%を占めると予測されています。ETBEが芳香族炭化水素を代替することで粒子状物質が最大36%減少するという実証研究や、ディーゼルエンジンでのETBE-in-ディーゼルマイクロエマルション適用により排煙不透明度が70%減少するというフィールドテストが、ETBEの排出ガス制御ツールとしての役割を裏付けています。

* 最終用途産業別: 船舶および航空燃料供給業者が加速

* 石油精製所およびブレンドターミナルは2024年の消費量の50.27%(35億米ドル)を占めています。小売ガソリンチェーンや自動車OEMも主要な利用者です。しかし、船舶および航空燃料供給業者は2024年の売上高のわずか8%に過ぎませんが、2030年まで9.19%のCAGRで最も高い成長を示しています。IMOの炭素強度指標(CII)が6万隻の船舶に影響を与え、船主はETBEブレンドのバイオ蒸留燃料を暫定的なコンプライアンス戦略として採用しています。航空会社は2050年までに4490億リットルと推定されるSAF供給ギャップに直面しており、ETBE由来の中間体が初期段階の不足を補う手段と見なされています。TotalEnergiesはグランピュイ製油所を2027年までに年間28.5万トンのSAFを供給する施設に転換する計画で、ETBEをそのプロセスフローに統合しています。

7. 地域分析

* ヨーロッパ: 2024年の売上高の35.33%を占め、市場をリードしています。成熟したバイオ燃料インフラ、厳格な製品品質基準、フランス、ドイツ、北欧諸国での酸素含有量の上限設定、ラ・メードバイオ精製所のような域内供給源が要因です。EUの「Fit for 55」政策による炭素課税もクリーン燃料の競争力を高めています。

* アジア太平洋: 最も急速な地域成長(9.12% CAGR)を記録しています。中国の山東省や浙江省での生産能力増強、インドのエタノールブレンドロードマップ(20%超)、日本のカーボンニュートラルエチレンやアルコール・ツー・ジェットプログラムへの注力、ASEAN諸国でのバイオエチレン合弁事業などが成長を牽引しています。

* 北米: 豊富なエタノール生産により重要な存在感を維持していますが、ガソリンプールがすでに酸素添加剤で飽和しているため、量的な伸びは穏やかです。しかし、米国湾岸ターミナルからラテンアメリカへの輸出が生産を支えています。

* 南米: ブラジルが主導し、サトウキビエタノールの優位性を活用して国内ETBE生産を支えています。

* 中東: Vision 2030の多様化プログラムの一環として、製油所アップグレード計画でETBEを検討しています。

* アフリカ: 現在の量はわずかですが、各国政府が燃料品質改革を検討する中で初期的な関心を示しています。

8. 競争環境

ETBE産業は中程度の断片化が進んでいます。主要プレーヤーは、原料から小売ステーションまでの垂直統合により、マージンを強化し、エタノールやイソブチレンの価格変動から保護されています。TotalEnergiesはETBEやSAF生産を含む多エネルギー収益源により、2024年第4四半期に44億米ドルの調整後純利益を計上しました。LyondellBasellのChannelview PO/TBA拡張は、2026年までにイソブチレン供給を増加させ、その誘導体製品群を強化する予定です。

PTT Global Chemical、Braskem、Mitsui Chemicalsなどのティア2プレーヤーは、バイオジェニック原料を確保し、スコープ3排出量を削減するために戦略的パートナーシップを追求しています。UOPやAxensなどの技術ライセンサーは、MTBE設備の改修競争を展開し、後発の製油所の転換コストを削減しています。競争上の差別化は、純粋な価格よりも、ライフサイクルカーボン認証やサプライチェーン認証にますます集中しています。廃棄物由来エタノールの管理連鎖を検証し、リアルタイムのブレンド最適化サービスを提供できる企業が、厳格化するESG基準への準拠を目指す製油所との契約交渉で優位に立っています。

9. 最近の業界動向

* 2023年3月: LyondellBasellは、テキサス州で世界最大規模のプロピレンオキシド(PO)およびターシャリーブチルアルコール(TBA)施設の稼働開始を発表しました。この施設は年間47万メートルトンのPOと100万メートルトンのTBAおよびその誘導体を生産し、TBAはMTBEとETBEという2つのエーテル系酸素燃料の生産に利用されます。

* 2023年1月: 日本政府の最近の政策改定を受け、日本は米国産トウモロコシ由来エタノールから製造されたETBEの初出荷を受け入れました。これは、米国産エタノールベース製品に対する日本の需要の高まりを示すものであり、米国エタノール市場の国際展開における重要な節目となります。

エチルターシャリーブチルエーテル(ETBE)世界市場レポートの概要

このレポートは、エチルターシャリーブチルエーテル(ETBE)の世界市場に関する詳細な分析を提供しています。ETBEは、クリーンな燃焼を促進し、燃料の性能を向上させる重要な添加剤として注目されています。

市場概要と成長予測

世界のETBE市場は、2025年の70.2億米ドルから2030年には109.9億米ドルへと成長し、予測期間中に年平均成長率(CAGR)9.37%を記録すると見込まれています。この成長は、主にクリーン燃料添加剤への需要の高まりと、地下水汚染リスクの低いETBEがMTBE(メチルターシャリーブチルエーテル)の代替として進んでいることに起因しています。

市場の推進要因

市場を牽引する主な要因としては、第一に、よりクリーンな燃焼を可能にする燃料添加剤への需要増加が挙げられます。第二に、地下水汚染リスクの低減のため、MTBEからETBEへの代替が進んでいること、第三に、ETBE生産に利用可能なエタノール供給の増加も重要です。さらに、Euro 7規制による微粒子および耐久性要件の厳格化が、蒸気圧を上げずに燃焼を改善するETBEの配合量増加を促すなど、自動車排出ガス規制の強化も大きな要因です。現代のエンジンにおけるオクタン価要件の上昇も、市場成長を後押ししています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。具体的には、一部の市場における酸素添加剤に関する規制の不確実性、他のバイオ添加剤や直接エタノール混合との競合、そしてエタノールおよびイソブチレンといった原料価格の変動が挙げられます。

市場セグメンテーションの分析

レポートでは、以下の主要なセグメントに基づいて市場を詳細に分析しています。

まず、原料別では、エタノールベースETBEとイソブチレンベースETBEに分けられます。特にエタノールベースETBEは、バイオエタノールの豊富な供給、再生可能燃料クレジット、およびライフサイクルにおける炭素排出量の低減といった利点により、市場シェアを拡大しており、2024年には61.28%のシェアを占め、9.78%のCAGRで成長すると予測されています。

次に、燃料タイプ別では、無鉛ガソリン、プレミアムガソリン、E10およびその他のバイオ燃料ブレンド、その他の燃料タイプが分析対象です。

機能別では、オクタン価向上剤、アンチノック剤、酸素添加燃料添加剤、排出ガス削減添加剤としてのETBEの役割が評価されており、ETBEはこれらの機能を通じて燃料効率と環境性能の向上に貢献しています。

最終用途産業別では、石油精製所およびブレンド施設、燃料販売業者および小売チェーン、自動車OEMおよびアフターマーケット、船舶および航空燃料供給業者、政府および規制機関、試験ラボおよびカスタムブレンダーが挙げられます。このうち、船舶および航空燃料供給業者は、IMO(国際海事機関)およびSAF(持続可能な航空燃料)要件への対応のため、2030年まで9.19%のCAGRで最も急速な需要拡大が見込まれるセグメントです。

地域別では、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、南アフリカなど)といった主要地域ごとに市場の動向が分析されています。

競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析、およびBP p.l.c.、Braskem、Eni S.p.a、Neste、TotalEnergiesなどの主要企業のプロファイルを通じて、競争環境を詳細に評価しています。

市場機会と将来展望

将来の展望として、レポートは以下の点を強調しています。第一に、未開拓の市場領域と満たされていないニーズの評価。第二に、循環型経済および脱炭素化目標に沿ったバイオETBEの進化。そして第三に、持続可能な航空燃料および低排出ガス船舶燃料における成長の可能性です。

このレポートは、ETBE市場の包括的な理解を提供し、関係者が戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 よりクリーンな燃焼燃料添加剤への需要の高まり

- 4.2.2 地下水汚染リスクの低減によるMTBEからETBEへの代替

- 4.2.3 ETBE生産のためのエタノール供給量の増加

- 4.2.4 自動車排出ガス規制の強化

- 4.2.5 現代のエンジンにおけるオクタン価要件の増加

-

4.3 市場の阻害要因

- 4.3.1 特定市場における酸素化合物の規制の不確実性

- 4.3.2 他のバイオ添加剤および直接エタノール混合との競合

- 4.3.3 エタノールおよびイソブチレン原料価格の変動

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 原料

- 5.1.1 エタノールベースのETBE

- 5.1.2 イソブチレンベースのETBE

-

5.2 燃料の種類

- 5.2.1 無鉛ガソリン

- 5.2.2 プレミアムガソリン

- 5.2.3 E10およびその他のバイオ燃料ブレンド

- 5.2.4 その他の燃料の種類

-

5.3 機能

- 5.3.1 オクタン価向上剤

- 5.3.2 アンチノック剤

- 5.3.3 酸素化燃料添加剤

- 5.3.4 排出削減添加剤

-

5.4 エンドユーザー産業

- 5.4.1 石油精製所およびブレンド施設

- 5.4.2 燃料販売業者および小売チェーン

- 5.4.3 自動車OEMおよびアフターマーケット

- 5.4.4 海洋および航空燃料供給業者

- 5.4.5 政府および規制機関

- 5.4.6 試験ラボおよびカスタムブレンダー

-

5.5 地域

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 BP p.l.c.

- 6.4.2 Braskem

- 6.4.3 Cosmo Engineering Co.,Ltd.

- 6.4.4 Eni S.p.a

- 6.4.5 Georganics Ltd.

- 6.4.6 JX Nippon Oil and Energy Corporation

- 6.4.7 LyondellBasell Industries Holdings B.V.

- 6.4.8 Merck KGaA

- 6.4.9 Neste

- 6.4.10 Orlen

- 6.4.11 Tokyo Chemical Industry (India) Pvt. Ltd.

- 6.4.12 TotalEnergies

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エチルターシャリーブチルエーテル(ETBE)は、ガソリン添加剤として世界的に広く利用されている有機化合物の一つです。その化学式はC6H14Oであり、分子構造はターシャリーブチル基とエチル基が酸素原子を介したエーテル結合で結びついた特徴的な形をしています。常温では無色透明の液体であり、わずかに特有の甘いような臭気を持ち、揮発性があります。水には溶けにくい性質を持つ一方で、ガソリンとは非常に良好に混和します。ETBEの主な機能は、ガソリンのオクタン価を効果的に向上させることと、燃料中に酸素を供給する酸素化合物(オキシジェネート)として、エンジンの燃焼効率を高め、排ガス中の有害物質排出量を低減することです。特に、かつて広く使用されたメチルターシャリーブチルエーテル(MTBE)が環境問題を引き起こしたことを受け、その代替品として開発され、環境負荷の低さが大きな利点として注目されています。さらに、ETBEはバイオエタノールを主要な原料として製造されることが多く、再生可能エネルギー由来の燃料成分としての役割も担い、持続可能な社会の実現に貢献する可能性を秘めています。

ETBEの主要な用途は、ガソリンの品質向上と環境性能改善のための不可欠な添加剤としての役割です。第一に、ガソリンのオクタン価を大幅に向上させる能力があります。オクタン価が高いガソリンは、エンジンの圧縮行程で自己着火(ノッキング)を起こしにくく、より高い圧縮比のエンジン設計を可能にし、エンジンの効率と出力を最大限に引き出します。これにより、エンジンの寿命を延ばし、安定した走行性能を確保します。第二に、ETBE分子中に含まれる酸素原子が、ガソリンの燃焼を促進し、不完全燃焼によって発生する一酸化炭素(CO)や未燃焼炭化水素(HC)といった有害な排ガス成分の排出量を効果的に削減します。これは、特に都市部における大気汚染対策として極めて重要な機能です。また、ETBEはガソリンと完全に混和し、燃料の分離や品質劣化のリスクが低いため、既存の燃料供給インフラや車両の燃料システムに特別な改修を必要とせず、スムーズに導入できるという実用的な利点も持ち合わせています。バイオエタノールを原料とするETBEは、化石燃料の使用量を削減し、ライフサイクル全体での温室効果ガス排出量の抑制にも寄与するため、環境規制が厳しくなる中でその価値は一層高まっています。

ETBEの製造は、主にイソブテンとエタノールを原料とする酸触媒によるエーテル化反応によって行われます。この反応は、通常、陽イオン交換樹脂などの固体酸触媒を充填した固定床反応器内で進行します。反応条件は比較的穏やかで、一般的に50℃から100℃程度の温度範囲と、数気圧程度の圧力下で実施されます。これにより、高い選択性でETBEが生成され、副生成物の発生が抑制されます。反応器から排出された混合物からは、未反応の原料や微量の副生成物を除去するために、蒸留塔を用いた多段階の分離精製プロセスが適用され、最終的に高純度の燃料用ETBEが得られます。原料となるイソブテンは、石油精製プロセスで得られるC4留分(ブタン、ブテン類を含む混合物)から分離されるか、またはブタンの脱水素反応によって製造されます。一方、エタノールは、サトウキビ、トウモロコシ、小麦などのバイオマスを発酵させて得られるバイオエタノールが主流です。バイオエタノールを使用することで、ETBEは再生可能資源由来の燃料成分としての特性を強化し、ライフサイクル全体での二酸化炭素排出量削減に貢献します。この製造技術は確立されており、高い生産効率と経済性を両立させながら、大規模な商業生産が世界中で行われています。

ETBEが世界の燃料市場で重要な位置を占めるようになった背景には、厳しさを増す環境規制と、先行するガソリン添加剤であるメチルターシャリーブチルエーテル(MTBE)が抱えていた深刻な環境問題があります。1990年代、米国では大気汚染対策としてガソリン中の酸素化合物添加が義務付けられ、MTBEが広く普及しました。しかし、MTBEは水溶性が非常に高く、燃料漏れなどによって地下水に容易に浸透し、広範囲な汚染を引き起こすことが判明しました。この問題を受け、米国をはじめとする多くの国や地域でMTBEの使用が禁止または厳しく制限されることになりました。これに対し、ETBEはMTBEよりも水溶性が著しく低く、土壌や地下水への拡散リスクが小さい上、生分解性も高いため、環境への影響が少ない代替品として急速に注目を集めました。特に欧州連合(EU)では、再生可能エネルギー指令(RED)などにより、輸送燃料中のバイオ燃料混合義務が課せられており、バイオエタノールを原料とするETBEは、この義務を達成するための最も効率的かつ実用的な手段の一つとして広く普及しました。ETBEは、エタノールを直接ガソリンに混合する際に生じる可能性のある蒸気圧の上昇や、ガソリンとの相溶性の問題、既存インフラへの適合性といった課題を解決できるという技術的な優位性も持ち合わせています。これにより、既存のガソリン供給インフラを最大限に活用しながら、環境規制と再生可能エネルギー目標の両立に貢献しています。

ETBEの将来は、世界のエネルギー転換の加速と、地球温暖化対策に向けた環境政策の動向に大きく左右されると予測されます。短期的には、内燃機関を搭載する車両が依然として多数を占める限り、ETBEはガソリンのオクタン価向上、排ガス低減、そしてバイオ燃料混合義務達成のための重要な成分であり続けるでしょう。特に、バイオマス由来のエタノールを原料とするETBEは、ライフサイクル全体での二酸化炭素排出量削減に貢献する「カーボンニュートラル」な燃料成分としての価値が今後も高く評価されると見込まれます。しかし、長期的には、電気自動車(EV)や水素燃料電池車(FCEV)といった次世代モビリティ技術の普及が加速することで、ガソリン全体の需要は徐々に減少していく可能性があります。このような状況下で、ETBEは、既存の燃料インフラを活用しつつ、持続可能な航空燃料(SAF)の成分としての可能性や、特定の化学製品の原料としてのニッチな用途への転用など、新たな市場機会を模索するかもしれません。また、原料となるバイオエタノールの生産においては、食料競合問題や、土地利用の変化による環境負荷といった課題が依然として存在します。これらの課題を克服し、ETBEの持続可能性をさらに高めるためには、非食料系バイオマス(セルロース系バイオマスなど)からのエタノール生産技術(第二世代バイオ燃料)や、藻類などを用いた第三世代バイオ燃料の開発と実用化が不可欠です。ETBEは、既存の燃料インフラを有効活用しながら、脱炭素社会への円滑な移行期において、持続可能な輸送燃料の一翼を担う重要な役割を果たす可能性を秘めており、技術革新と政策支援がその将来を大きく形作る鍵となるでしょう。