特殊食品素材市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

スペシャリティフード成分市場レポートは、製品タイプ(機能性食品成分、甘味料、食品香料・風味増強剤、酸味料など)、用途(ベーカリー製品、飲料、菓子、油脂など)、および地域(北米、欧州、アジア太平洋など)で区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

特殊食品成分市場の概要について、詳細を以下にご報告いたします。

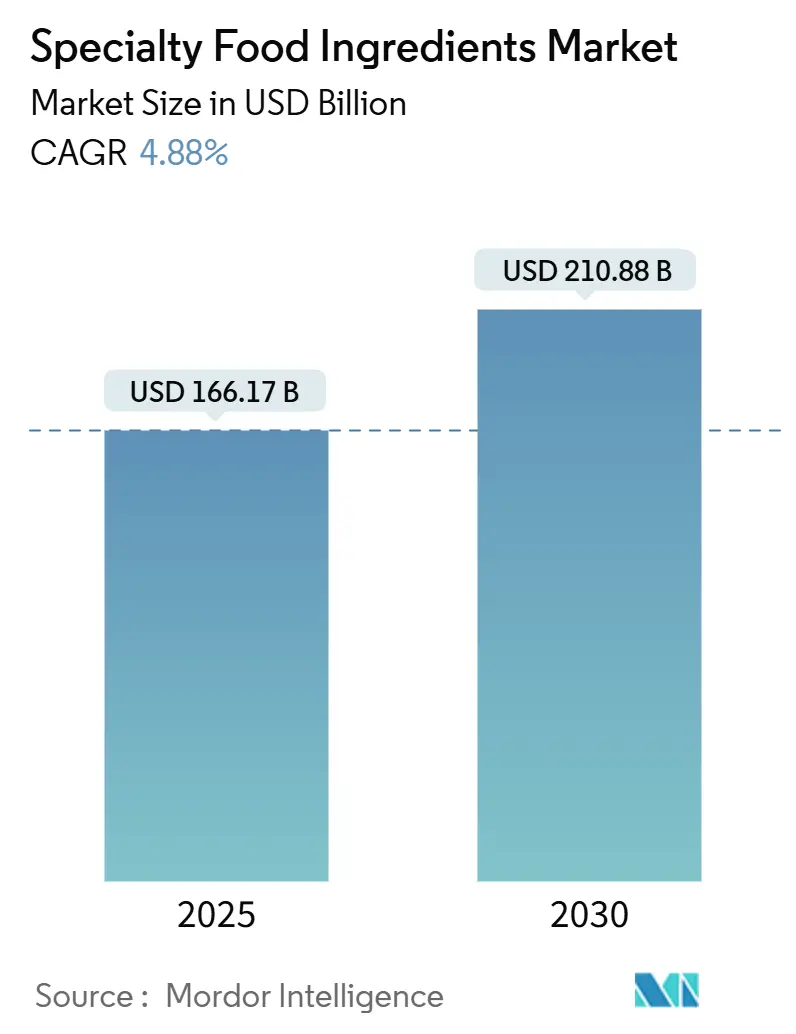

# 特殊食品成分市場の概要

特殊食品成分市場は、2025年には1,661億7,000万米ドルと評価され、2030年には2,108億8,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.88%を記録する見込みです。この市場の成長は、健康志向の高まり、クリーンラベル製品への嗜好、そして精密発酵技術の進歩によって牽引されています。精密発酵技術は、動物性ではないタンパク質や生理活性化合物の生産を可能にし、環境負荷の低減にも貢献しています。消費者は、より自然で加工が少ない成分、透明性の高い表示、そして砂糖の含有量が少なく栄養価の高い機能性食品を求めています。

米国食品医薬品局(FDA)が2026年までに合成着色料を段階的に廃止する計画を発表したことで、果物、野菜、植物由来の天然着色料の使用が加速しています。また、酵素工学の進歩は、グルテンフリー、乳製品フリー、高タンパク質製品の配合を支援しています。さらに、アジア太平洋地域をはじめとする新興国における可処分所得の増加が、プロバイオティクス、栄養補助食品、機能性食品成分への需要を高め、市場成長を後押ししています。

# 主要なレポートのポイント

* 製品タイプ別: 機能性食品成分が2024年に17.15%の収益シェアを占め、市場を牽引しました。特殊油脂は2030年までに7.38%のCAGRで拡大すると予測されています。

* 用途別: 飲料が2024年の特殊食品成分市場シェアの21.06%を占めました。植物由来の食品および飲料用途は、2030年までに6.68%のCAGRで成長すると見込まれています。

* 地域別: 北米が2024年の売上高の31.38%を占め、最大の市場となりました。一方、アジア太平洋地域は2030年までに6.04%のCAGRで最も速い成長を遂げると予測されています。

# 世界の特殊食品成分市場のトレンドと洞察

市場の促進要因

1. 植物由来食品分野の成長:

植物由来食品市場の拡大は、動物性食品の機能を再現しつつ、クリーンラベル基準を満たす特殊成分への需要を高めています。国際食品情報評議会(IFIC)の2024年食品と健康調査によると、アメリカ人の5%がフレキシタリアン食を実践しており、多くの人が植物由来の代替品を求めています。タンパク質分離物だけでなく、乳化剤、増粘剤、風味増強剤も、動物性製品の感覚特性を模倣するために必要とされています。Paleoのような企業は、精密発酵を利用してGMOフリーの動物性ヘムタンパク質を生産し、植物由来の肉製品メーカーが本格的な風味を実現し、プレミアム価格を維持できるようにしています。ハイドロコロイドやタンパク質成分のサプライヤーは、その製品が口当たりや結合特性を提供する点で恩恵を受けています。ローカストビーンガムやカラギーナンのサプライチェーン問題は、キサンタンガムやジェランガムなどの代替品への移行を促し、同様の機能性と優れた入手可能性を提供しています。新しい成分の開発には、厳格な試験、規制遵守、最適化が必要であり、成分サプライヤーと食品メーカー間の長期的な研究開発パートナーシップが不可欠です。

2. 加工/包装食品の需要増加:

都市化とライフスタイルの変化は、保存性、食感、栄養強化に焦点を当てた加工食品成分への安定した需要を牽引しています。2024年には、欧州委員会がソルビン酸やソルビン酸カリウムなどの添加物に関する規制を更新し、安全性を確保しつつ使用量の増加を支援しました。これらの更新は、メーカーが輸出に不可欠な保存期間と品質を向上させるのに役立っています。食品加工業者が食感や栄養強化のためにバイオテクノロジーを採用しているため、酵素メーカーは恩恵を受けています。Ingredionが2025年3月にインディアナポリスの施設を1億米ドルで拡張したことは、インフレにもかかわらず、同社のテクスチャーおよびヘルシーソリューション部門の好調な業績に支えられた業界の成長潜在力を示しています。加工食品部門の多様な成分ニーズは、特殊成分メーカーにとって大きな収益機会を生み出しています。

3. 食品のプレミアム化:

消費者が品質と健康上の利点に対してプレミアムを支払う意欲があることが、機能性食品市場の成長を牽引しており、消化器系の健康、免疫、認知機能に対する需要が高まっています。これは、生理活性化合物、特殊タンパク質、新規甘味料のサプライヤーに恩恵をもたらし、メーカーが検証済みの健康強調表示と優れた感覚特性を持つ製品を差別化できるようにしています。2024年8月、Rousselotは血糖管理のためのNextida GCコラーゲンペプチドを発売し、ターゲットを絞った健康ソリューションを披露しました。持続可能性も重要であり、McCormickの中国における「Grown for Good」イニシアチブに見られるように、成分の起源とトレーサビリティが強調されています。高コストの成分を含むプレミアム配合は、臨床研究や認証を通じて価値を実証する特殊サプライヤーにとって、利益率拡大の機会を提供します。

4. 低GI・糖尿病対応製品へのシフト:

糖尿病の増加と代謝健康意識の高まりにより、味を維持しつつ低GI成分への需要が増加しています。BestzymeのFDA GRAS承認済みMellia Brazzein甘味料は、風味を損なうことなくチョコレートや菓子類の砂糖を大幅に削減することを可能にしています。砂糖を食物繊維に変換する酵素技術は、より健康的な配合を支援し、酵素サプライヤーや代替甘味料生産者に機会を創出しています。reb-Mやbrazzeinのような精密発酵甘味料は、感覚特性を維持しながら砂糖を60〜75%削減し、メーカーが規制や消費者の要求を満たすのに役立っています。糖尿病対応製品市場は、規制支援と健康志向の消費者によって拡大しており、特殊成分ソリューションへの需要を促進しています。

5. 技術的進歩(精密発酵、酵素生産):

精密発酵および酵素生産における技術的進歩は、市場のCAGRに+0.9%の影響を与えると予測されています。これは主に北米とヨーロッパで先行し、その後アジア太平洋地域に拡大すると見られ、長期的な影響が期待されます。

6. 機能性食品の需要増加:

機能性食品の需要増加は、市場のCAGRに+0.7%の影響を与えると予測されており、世界的に中期のタイムラインで影響を及ぼします。

市場の抑制要因

1. 特殊成分に関連する高コスト:

原材料費の高騰と複雑な製造プロセスは、特殊成分市場、特に規模の経済を持たない小規模生産者にとって価格圧力を強めています。これらの生産者は、高コストを管理しつつ品質基準を満たしながら、利益率を維持するという課題に直面しています。The Flava Peopleのような企業は、サプライヤー契約の再交渉、共同購入の採用、代替調達の模索によって、成分コストのインフレに対処しています。ハイドロコロイド分野では、ローカストビーンガムやカラギーナンの供給制約が価格上昇を招き、メーカーはキサンタンガムや加工デンプンなどの代替品に移行しています。市場は、高コストを吸収できるプレミアム用途と、費用対効果の高い代替品を必要とするマスマーケット製品に二分されており、機会を生み出しつつも、メーカーに品質とコストのバランスを求める課題を提示しています。

2. ニッチ成分のサプライチェーン課題:

グローバルサプライチェーンの脆弱性は、特殊成分市場に大きな影響を与え、特に限られた調達オプションに依存するニッチ製品に深刻な影響を及ぼしています。ハイドロコロイド市場は、重要な原材料の不足、広範な労働力不足、大幅に上昇したエネルギーコスト、そしてウクライナ紛争を含む地政学的イベントの激化といった複数の要因に起因する持続的な供給制約に直面しています。これらの広範な供給途絶は、ニッチ成分が外部市場のショックや世界的な混乱に対して非常に脆弱であることを明確に示しています。DSM-Firmenichのビタミン事業は、既存の供給制約から恩恵を受けましたが、この状況は、特殊食品成分メーカー全体で、運用上の回復力を確保するために、包括的な多様な調達戦略と堅牢な在庫管理システムを導入することの重要性を強調しました。

3. 認証・試験に必要な多額の投資:

認証および試験に必要な多額の投資は、市場のCAGRに-0.5%の影響を与えると予測されており、主に北米とヨーロッパの規制市場に長期的な影響を及ぼします。

4. 新規成分に対する消費者の抵抗:

新規成分に対する消費者の抵抗は、市場のCAGRに-0.4%の影響を与えると予測されており、主に北米とヨーロッパに中期的な影響を及ぼします。

# セグメント分析

製品タイプ別:機能性成分が価値創造の要

機能性食品成分は、2024年に特殊食品成分市場シェアの17.15%を占めました。このセグメントの成長は、ビタミン、ミネラル、アミノ酸、オメガ3、プロバイオティクスなどの健康増進成分に対する消費者の需要の高まりによって牽引されています。科学的に裏付けられた健康強調表示を行う能力は、メーカーが製品をプレミアム価格で位置づけることを可能にしています。特殊油脂は、カスタマイズされた脂質プロファイル、植物由来の代替品、および調整された栄養配合に対する需要に牽引され、7.38%のCAGRを記録すると予測される最も急速に成長しているセグメントの1つです。一方、天然甘味料や特殊でんぷんなどのセグメントは、砂糖削減の義務化やクリーンラベルへの嗜好により、引き続き勢いを増しています。

バイオテクノロジーは、機能性の向上と持続可能性の向上を可能にすることで、特殊食品成分市場を再構築し続けています。Onego BioのBioalbumenは、精密発酵によって生産された卵白タンパク質であり、従来の卵白と同等の泡立ちと結合特性を提供しつつ、鳥インフルエンザ関連のサプライチェーンリスクへの露出を排除することで、このトレンドを象徴しています。風味抽出のための酵素処理方法や、合成添加物からの規制移行によるセルロース系天然着色料へのシフトも、市場の拡大に貢献しています。これらの革新は、規制遵守を確保しつつ製品性能を向上させ、特殊成分分野全体の拡大に寄与しています。

用途別:飲料が優勢、植物由来食品が加速

飲料は、2024年に特殊食品成分市場規模の21.06%を占めました。これは、機能性水分補給製品、ヌートロピック飲料、スポーツ栄養飲料によって牽引されています。Quest NutritionやPioneer Pasturesのような企業は、超濾過牛乳技術を利用して、低糖質で高タンパク質の製品を生産しており、膜ろ過とクリーンラベル成分ソリューションの統合を示しています。植物由来の食品および飲料セグメントは、主に乳製品代替品や肉代替品を通じて6.68%のCAGRで成長すると予想されており、これらには従来の製品を再現するための特殊タンパク質、乳化剤、天然香料が必要です。

ベーカリーセグメントでは、酵素を利用して製品の柔らかさと保存期間を向上させ、化学添加物を削減しています。菓子メーカーは、低GI甘味料を使用して製品を再配合しています。市場の拡大には、シンガポールを拠点とするHueの、アジアの植物成分を特徴とする製品ラインに見られるように、感情的な健康をターゲットとした機能性スナックも含まれます。異なる製品カテゴリー全体での配合の成功した適応は、成分メーカーにとって多様な収益機会を生み出しています。

# 地域分析

北米

北米は、2024年に世界の売上高の31.38%を占めました。これは、支援的な規制、確立された研究開発インフラ、そして機能的利益に対してより多くを支払う消費者の意欲によって牽引されています。FDAのGRAS(Generally Recognized As Safe)経路は、継続的な規制審査にもかかわらず、新規のバイオエンジニアリング成分の市場参入を促進しています。この地域の生産能力は、精密発酵施設や共同製造センターから恩恵を受けており、消費者は「100%天然」の表示を好むため、クリーンラベル成分の需要が高まっています。

ヨーロッパ

ヨーロッパは、欧州食品安全機関(EFSA)の2025年新規食品ガイダンスを通じて世界の基準に影響を与えています。このガイダンスは、より厳格なデータ要件を導入しつつ、承認時間を短縮するための事前提出審査を導入しています。Cargillが2030年までにサプライチェーンの温室効果ガス排出量を30%削減するという目標を含む業界のイニシアチブは、アップサイクルされた材料からの循環型経済成分への関心の高まりを反映しています。グルコシルヘスペリジンとタイガーナッツオイルの最近の承認は、科学的に検証された革新に対する規制支援を示しています。

アジア太平洋

アジア太平洋地域は、可処分所得の増加、都市化、機能性製品への需要の高まりに牽引され、2030年までに6.04%のCAGRを予測しています。中国の拡大された「三新食品」カタログには、98の新しい成分と215の添加物が含まれており、国際的なサプライヤーに明確なガイドラインを提供しています。VTTのCellularFoodプラットフォームのような地域のバイオテクノロジー投資は、代替タンパク質や特殊な生理活性物質の国内生産を支援しています。伝統的な植物成分の受容は、アダプトゲンや機能性キノコが主流の食品製品に広く採用されることを可能にし、特殊成分市場を拡大しています。

# 競争環境

特殊食品成分市場は、断片化された構造を維持しています。主要企業は、商品価格の変動時に利益率を保護するため、ネットゼロカーボンアプリケーションや独自の精密発酵プロセスを通じたイノベーションに注力しています。主要な市場プレイヤーには、Archer Daniels Midland Company、Cargill, Incorporated、Kerry Group plc、International Flavors & Fragrances Inc.、Tate & Lyle PLCなどが含まれます。

企業は、サプライチェーンのリスクを軽減するために、発酵施設、独自の菌株、および下流の配合能力の買収を通じて垂直統合を強化しています。規制当局の承認は、検証済みの安全性文書を通じて市場優位性を生み出します。市場では、ベンチャーキャピタルや企業投資家によって支援されるスタートアップ企業の活動が増加しています。これらの新規参入企業は、持続可能性とクリーンラベルの要求に合致するヘムタンパク質、卵代替品、甘味タンパク質などの精密発酵製品に焦点を当てています。

アプリケーションセンターは、成分サプライヤーが食品メーカーと直接協力して新しいソリューションをテストすることを可能にする重要な競争資産として浮上しています。この協力は、製品開発時間を短縮し、規制遵守を確保します。サービスに焦点を当てたアプローチは、顧客関係を強化し、切り替えコストを増加させ、機能要件と地域の表示規制が複雑化するにつれて市場での地位を固めています。

# 特殊食品成分業界のリーダー

* Archer Daniels Midland Company

* Cargill, Incorporated

* Kerry Group plc

* International Flavors & Fragrances Inc.

* Tate & Lyle PLC

# 最近の業界動向

* 2025年5月: Xamplaは、食品および飲料におけるビタミンD強化のための植物由来マイクロカプセル化技術を開発しました。この技術は、エンドウ豆タンパク質を利用して微細なカプセルを作成し、加工、貯蔵、消化中のビタミンDの分解から保護し、その安定性とバイオアベイラビリティを維持します。

* 2024年7月: NutraEx Food, Inc.は、乾燥埋め込み技術を使用して開発された天然甘味料製品「Bi-Sugar」を発表しました。このプロセスは、L-アラビノースを通常の砂糖と追加の天然甘味料と結合させます。Bi-Sugarは、飲料、ベーカリー製品、菓子、乳製品に適しており、キャラメル風味を提供します。この製品は、甘味、カロリー削減、砂糖ブロック特性、低コストという4つの主要な利点を提供します。

* 2024年1月: ノースカロライナ州に拠点を置くElo Life Systemsは、天然高強度甘味料と、フザリウム萎凋病(TR4)に耐性のある病害耐性キャベンディッシュバナナの開発を進めるため、シリーズA2資金調達で2,050万米ドルを確保しました。

* 2024年1月: Evonik Industriesは、アジア太平洋地域向けに食品および飲料強化用の新しい水溶性ビタミンシリーズ「VITAPUR」を導入しました。この製品は、強化食品に対する需要の高まりに対応し、さまざまな食品製品の栄養価を高めることを目的としています。

以上が、特殊食品成分市場の現状と将来の見通しに関する詳細な概要でございます。

スペシャリティ食品成分は、食品に技術的・機能的な利点をもたらし、美味しく、安全で、健康的、手頃な価格で、高品質かつ持続可能な食品選択肢を消費者に提供する重要な要素です。本レポートは、このスペシャリティ食品成分市場について、製品タイプ、用途、地域別に詳細な分析を行い、市場規模と成長予測を米ドルで提供しています。

市場は2025年に1,661.7億米ドルと評価され、2030年までに2,108.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.88%です。

市場の成長を牽引する主な要因としては、植物由来食品分野の成長、加工食品・包装食品の需要増加、食品のプレミアム化、低GI(グリセミック指数)および糖尿病患者向け製品へのシフト、発酵および酵素生産における技術革新、機能性食品への需要の高まりが挙げられます。

一方、特殊成分の高コスト、ニッチな成分のサプライチェーンにおける課題、認証・試験に要する多額の投資、新規成分に対する消費者の抵抗といった点が市場の成長を阻害する要因となっています。

製品タイプ別では、機能性食品成分が2024年の収益の17.15%を占め、最大のシェアを保持しています。これは、ビタミン、ミネラル、プロバイオティクスなど、特定の健康効果をサポートする成分への需要に牽引されています。その他、特殊でんぷん・増粘剤、甘味料、食品香料・風味増強剤、酸味料、保存料、乳化剤、着色料、酵素、タンパク質、特殊油脂、食品ハイドロコロイド・多糖類、固結防止剤などが主要な製品カテゴリとして挙げられます。

用途別では、植物由来食品・飲料分野が最も急速に成長しており、持続可能なタンパク質代替品を求める消費者の増加により、2030年まで6.68%のCAGRで成長すると予測されています。ベーカリー製品、飲料、食肉・家禽・魚介類、乳製品、菓子類、調理済み食品なども主要な用途分野です。

地域別では、アジア太平洋地域が最も急速に成長する市場と見なされており、可処分所得の増加、都市化の進展、新規食品に対する規制支援が後押しし、6.04%のCAGRで成長しています。北米、ヨーロッパ、南米、中東・アフリカも重要な市場地域として分析されています。

競争環境の分析では、Archer Daniels Midland Company、Cargill、Kerry Group plc、DSM-Firmenich AG、International Flavors & Fragrances Inc.といった主要企業のプロファイルが詳細に記述されており、市場集中度や戦略的動向が明らかにされています。

本レポートは、市場における新たな機会と将来の展望についても言及しており、持続可能性、健康志向、技術革新が今後の市場を形成する重要な要素となることを示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 植物由来食品分野の成長

- 4.2.2 加工食品/包装食品の需要増加

- 4.2.3 食品の高級化

- 4.2.4 低GIおよび糖尿病患者向け製品への移行

- 4.2.5 発酵および酵素生産における技術進歩

- 4.2.6 機能性食品の需要増加

-

4.3 市場の阻害要因

- 4.3.1 特殊成分に関連する高コスト

- 4.3.2 ニッチな成分のサプライチェーンの課題

- 4.3.3 認証と試験に多額の投資が必要

- 4.3.4 新規成分に対する消費者の抵抗

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 機能性食品成分

- 5.1.1.1 ビタミン

- 5.1.1.2 ミネラル

- 5.1.1.3 アミノ酸

- 5.1.1.4 オメガ3成分

- 5.1.1.5 プロバイオティクス培養物

- 5.1.1.6 その他の機能性食品成分

- 5.1.2 特殊でんぷんおよび増粘剤

- 5.1.3 甘味料

- 5.1.4 食品香料および風味増強剤

- 5.1.5 酸味料

- 5.1.6 保存料

- 5.1.7 乳化剤

- 5.1.8 着色料

- 5.1.9 酵素

- 5.1.10 タンパク質

- 5.1.11 特殊油脂

- 5.1.12 食品ハイドロコロイドおよび多糖類

- 5.1.13 固結防止剤

- 5.1.14 その他の製品タイプ

-

5.2 用途別

- 5.2.1 ベーカリー製品

- 5.2.2 飲料

- 5.2.3 肉、鶏肉、魚介類

- 5.2.4 乳製品

- 5.2.5 菓子

- 5.2.6 油脂

- 5.2.7 ドレッシング/調味料/ソース/マリネ

- 5.2.8 パスタ、スープ、麺類

- 5.2.9 調理済み食品

- 5.2.10 植物由来食品および飲料

- 5.2.11 その他の用途

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 イタリア

- 5.3.2.4 フランス

- 5.3.2.5 オランダ

- 5.3.2.6 ポーランド

- 5.3.2.7 ベルギー

- 5.3.2.8 スウェーデン

- 5.3.2.9 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 インドネシア

- 5.3.3.6 韓国

- 5.3.3.7 タイ

- 5.3.3.8 シンガポール

- 5.3.3.9 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 チリ

- 5.3.4.5 ペルー

- 5.3.4.6 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 南アフリカ

- 5.3.5.2 サウジアラビア

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 ナイジェリア

- 5.3.5.5 エジプト

- 5.3.5.6 モロッコ

- 5.3.5.7 トルコ

- 5.3.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 アーチャー・ダニエルズ・ミッドランド・カンパニー

- 6.4.2 カーギル・インコーポレイテッド

- 6.4.3 ケリー・グループ plc

- 6.4.4 DSM-フィルメニッヒ AG

- 6.4.5 インターナショナル・フレーバーズ・アンド・フレグランス Inc.

- 6.4.6 テート・アンド・ライル PLC

- 6.4.7 イングレディオン・インコーポレイテッド

- 6.4.8 ジボダン SA

- 6.4.9 アソシエイテッド・ブリティッシュ・フーズ plc

- 6.4.10 センシエント・テクノロジーズ・コーポレーション

- 6.4.11 シムライズ AG

- 6.4.12 ノボザイムズ A/S

- 6.4.13 AAK AB

- 6.4.14 コービオン N.V.

- 6.4.15 ロンザ・グループ AG

- 6.4.16 グランビア plc

- 6.4.17 ロケット・フレール S.A.

- 6.4.18 スッドツッカー AG

- 6.4.19 セラニーズ・コーポレーション

- 6.4.20 テレオス・グループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

特殊食品素材は、一般的な食品素材とは異なり、特定の生理機能や健康効果を目的として食品に添加される成分の総称でございます。これらは、単なる栄養補給を超え、健康の維持・増進、疾病リスクの低減、生活の質の向上に寄与することを目指して開発されています。科学的根拠に基づいた機能性が求められ、その安全性と有効性が厳しく評価される点が特徴です。日本では特定保健用食品(トクホ)や機能性表示食品の制度の下で、その機能性が届け出または許可されています。これらの素材は、現代社会における健康志向の高まりや高齢化の進展に伴い、その重要性が一層増しております。

特殊食品素材の種類は多岐にわたります。まず、広く認識される「機能性成分」として、プロバイオティクス(乳酸菌、ビフィズス菌)、プレバイオティクス(オリゴ糖、食物繊維)、オメガ-3脂肪酸(DHA、EPA)、ポリフェノール類、ビタミン、ミネラルなどが挙げられます。これらは腸内環境改善、血中コレステロール低下、抗酸化作用、骨密度維持など、様々な健康効果が期待されます。次に、「特定保健用食品素材」は、特定の保健の目的が期待できる旨を表示することを許可された食品に使用され、難消化性デキストリンやグロビンペプチドなどが代表的です。また、特定の疾患を持つ方や高齢者向けの「病者用食品素材」や「高齢者向け食品素材」も重要なカテゴリーです。これらは、嚥下困難者向けの増粘剤、栄養強化のための高タンパク質素材、低アレルゲン素材など、特定のニーズに対応するために開発されています。さらに、スポーツ栄養食品や美容食品に用いられる素材も特殊食品素材の一種と見なせます。例えば、BCAA(分岐鎖アミノ酸)、クレアチン、コラーゲンペプチドなどがこれに該当し、筋肉増強、疲労回復、肌の健康維持といった目的で利用されます。

これらの特殊食品素材の開発と利用は、食品科学、栄養学、医学、工学など多岐にわたる分野の知見を統合して進められています。製造プロセスにおいては、素材の安定性、加工適性、風味、そして最終製品への配合時の機能性維持が重要な課題となります。また、消費者の健康意識の高まりとともに、天然由来の素材や持続可能性に配慮した素材への関心も高まっており、新たな素材の探索や既存素材の改良が活発に行われています。

特殊食品素材市場は、グローバルに拡大を続けており、特にアジア太平洋地域での成長が顕著です。これは、経済成長に伴う健康意識の向上、高齢化の加速、そして食生活の多様化が背景にあります。今後も、個別化された栄養ニーズへの対応、予防医療の観点からの機能性追求、そして最新の科学技術を応用した革新的な素材の開発が、この分野の発展を牽引していくことでしょう。