無菌受託充填サービス市場:規模・シェア分析、成長動向と予測 (2025-2030年)

無菌共同包装サービス市場レポートは、サービスタイプ(無菌充填、処方・混合、滅菌・除染など)、包装タイプ(カートン、ボトル、パウチ・サシェなど)、材料タイプ(紙・板紙、プラスチックなど)、用途(飲料、乳製品、医薬品など)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

無菌コパッキングサービス市場の概要

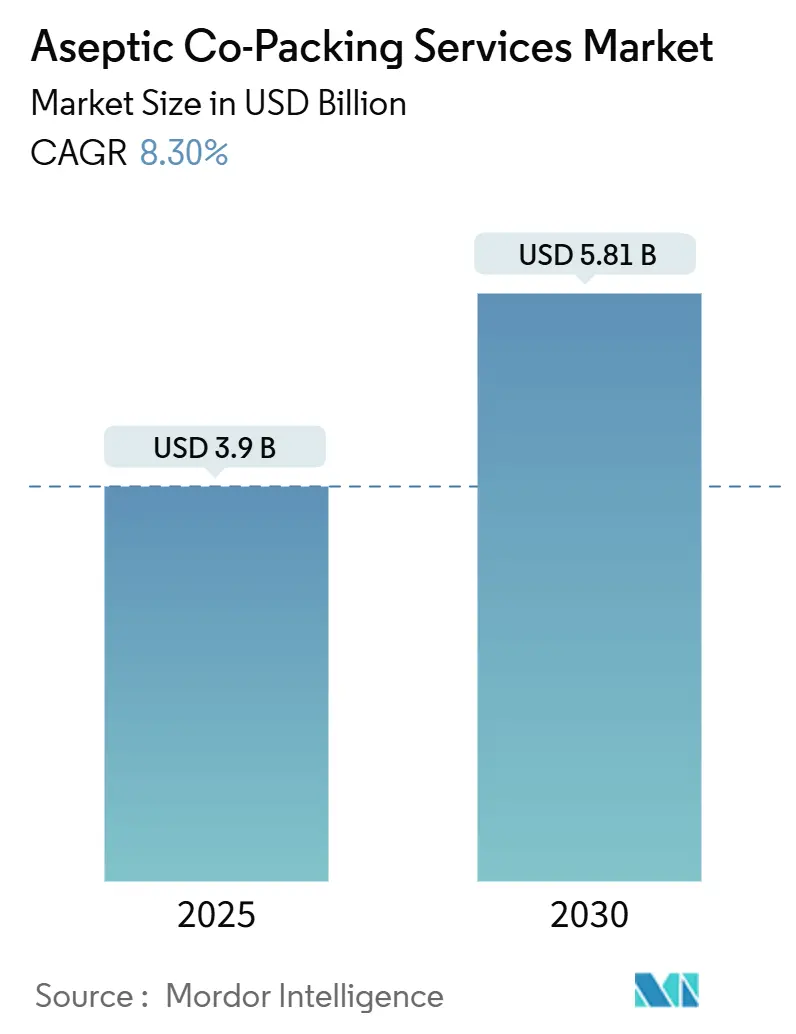

無菌コパッキングサービス市場は、2025年には39億米ドルと推定され、2030年までに58.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.30%で成長する見込みです。この成長は、ブランドオーナーが自社での設備投資よりもアウトソーシングを優先する傾向が強まっていることに起因しており、特に契約専門業者が厳格な無菌包装の検証プロセスをより効率的に管理できる点が評価されています。米国食品医薬品局(FDA)、欧州委員会、アジア太平洋地域の当局間での規制の収束も、実績のある無菌技術への世界的な需要を高めています。

市場の成長をさらに後押ししているのは、クリーンラベル飲料の発売増加、機能性食品ポートフォリオの拡大、および自動化によるコスト削減です。アジアの施設が価格競争力を持つ一方で、北米および欧州の事業者はプレミアムセグメントや統合ロジスティクスを通じて差別化を図っています。また、バリアプラスチックやリサイクル可能な紙器における材料革新も、新たな包装の可能性を広げています。

主要な市場動向と洞察

促進要因

1. 長期保存可能でクリーンラベルな飲料への需要加速:

消費者は、人工保存料を含まず、馴染みのある成分が記載された、最小限の加工が施された飲料へと移行しています。無菌技術は、栄養素の完全性や風味を損なうことなく飲料の常温保存期間を延長し、プレミアム機能性飲料が高価格を維持し、小売廃棄物を削減するのに貢献しています。小売業者は長い賞味期限を好み、規制当局は化学添加物よりも病原体制御方法を奨励しており、需要の好循環を生み出しています。このため、ブランドオーナーは専門業者と提携し、ビタミン、プロバイオティクス、植物抽出物などの繊細な成分に対する穏やかな熱処理を実現しており、特にクリーンラベルの採用が顕著な北米と欧州で無菌コパッキングサービス市場を構造的に押し上げています。

2. プレミアム機能性食品ブランドによるコパッカーへのアウトソーシングの増加:

機能性食品のスタートアップ企業は通常、処方開発とマーケティングを優先し、5,000万米ドルを超える無菌プラントへの投資を避ける傾向があります。アウトソーシングにより、彼らは規制遵守、小ロット生産の柔軟性、および社内で再現できないプロバイオティクスや植物抽出物の取り扱いに関する専門知識を得ることができます。ベンチャーキャピタルが資産軽視のビジネスモデルを好むこともこの傾向を加速させており、プレミアムマージンの約束によりブランドはコパッキングのマークアップを支払う余裕があります。新しい成分が普及するにつれて、温度に敏感な成分や酸化しやすい成分を扱える専門業者が顧客基盤を拡大し、無菌コパッキングサービスへの需要を高めています。

3. アジア新興国における高酸性無菌処理ラインの拡大:

低労働コスト、豊富な果物原料、政府のインセンティブが、世界の飲料メーカーを高酸性ラインをインド、タイ、インドネシアに設置するよう誘致しています。SIGのインドにおける9,000万米ドルのプラント投資のように、欧州の設備と品質基準がこの地域にもたらされています。規制の調和は輸出を促進し、単一の施設が国内市場と欧米市場の両方にサービスを提供することを可能にしています。果汁、エナジードリンク、コンブチャなどの高酸性カテゴリーは、比較的シンプルな滅菌プロトコルで済むため、地域プレーヤーが参入しやすく、現在では欧米の既存企業と直接競合しています。

4. 自社無菌インフラに対するコスト削減:

規制当局は、徹底的な微生物検査、熱検証、賞味期限研究を要求しており、これらは1ラインあたり1,000万米ドルを超える費用がかかり、最大18ヶ月を要することもあります。契約専門業者はこれらの費用を複数のクライアントに償却することで、SKUあたりの検証費用を大幅に削減します。AI品質管理、自動洗浄、バリアアップグレードなどの急速な技術サイクルが加わることで、資産陳腐化のリスクが高まります。アウトソーシングは固定費を変動費に転換し、季節性SKUや需要が不確実な新製品にとって有利です。財務の柔軟性と規制負担の軽減の組み合わせが、無菌コパッキングサービス市場への安定したビジネスの流れを支えています。

5. 乳製品サプライチェーンにおける賞味期限延長のための規制推進:

規制当局は、食品廃棄物の削減とサプライチェーンの効率化を目的として、乳製品の賞味期限延長を奨励しています。無菌包装は、冷蔵を必要とせずに乳製品の品質と安全性を維持できるため、この目標達成に不可欠です。これにより、乳製品メーカーは無菌コパッキングサービスを利用して、より広範な市場に製品を流通させることが可能になり、特に欧州と北米でこの傾向が顕著です。

6. 軽量無菌カートンを支持する持続可能性の義務化:

環境意識の高まりと政府による持続可能性規制が、軽量でリサイクル可能な無菌カートンへの需要を促進しています。欧州連合がこの分野で規制を主導しており、世界中の材料選択に影響を与えています。コパッカーは、環境に配慮した包装ソリューションを提供することで、ブランドオーナーの持続可能性目標達成を支援し、市場の成長に貢献しています。

抑制要因

1. FDAおよびEUの無菌包装規則に対する資本集約的な検証サイクル:

新しい製品や包装形式はそれぞれ異なる滅菌検証に直面し、ラインの停止や多額の費用を伴います。小規模なコパッカーは、200万~800万米ドルの試験体制を資金調達するのに苦労し、これが大手企業への能力集中を促し、ニッチブランドの地理的範囲を制限しています。規制の更新は再検証を引き起こす可能性があり、運用上の不確実性と追加の設備投資を生み出します。コパッカーはこれらのコストをクライアントに転嫁するため、価格に敏感なカテゴリーでは、より低コストのホットフィル代替品に戻ることもあり、潜在的な成長を抑制しています。

2. 少量SKU向け受託充填業者の限定的な利用可能性:

ほとんどの無菌充填機は、クリーンインプレイス(CIP)のダウンタイムを最小限に抑えるために、長期間の大量生産キャンペーンに最適化されています。約75,000ユニットという最低発注量は、小規模ブランドを排除することが多く、保存料不使用の加工を諦めざるを得ない状況に追い込んでいます。柔軟な充填機は存在しますが、その限られた世界的なフットプリントはスケジューリングのボトルネックを生み出します。SKUのパーソナライゼーションの増加と規模に合わせた能力とのミスマッチは、特定のイノベーションパイプラインを遅らせ、無菌コパッキングサービス市場の軌道にわずかな影響を与えています。

3. 多層ラミネート基材価格の変動:

無菌包装に不可欠な多層ラミネート基材の価格変動は、コパッカーのコスト構造に直接影響を与えます。原材料価格の不安定さは、生産コストの予測を困難にし、特に新興市場において、サプライチェーン全体に不確実性をもたらします。これにより、コパッカーは価格設定や契約条件において慎重にならざるを得ず、市場の成長を抑制する可能性があります。

4. ブランドオーナーの知的財産漏洩に対する懸念:

ブランドオーナーは、特に高価値の処方において、コパッカーに製品の処方や製造プロセスを委託する際に、知的財産(IP)の漏洩を懸念することがあります。この懸念は、機密性の高い製品のアウトソーシングを躊躇させ、コパッキングサービスの利用を制限する要因となる可能性があります。コパッカーは、厳格な機密保持契約やセキュリティプロトコルを通じて、これらの懸念を払拭する必要があります。

セグメント分析

1. サービスタイプ別: 統合ロジスティクスの勢いが増す

2024年、無菌充填は無菌コパッキングサービス市場の48.37%を占め、専門プロバイダーを差別化する技術的基盤としての役割を強調しています。連続的な無菌フロー、精密な分注、リアルタイムの微生物モニタリングは、ほとんどのブランドオーナーにとって参入障壁が高く、堅調なアウトソーシング需要を保証しています。歴史的に補助的であったロジスティクスおよびコールドチェーンサービスは、クライアントが製造、倉庫保管、温度管理された流通を統一された品質プロトコルで実行できるワンストップパートナーを求めるため、2030年までに10.23%のCAGRで成長すると予測されています。統合契約への移行は、コパッカーの収益源を安定させ、クライアントの切り替えコストを深めます。調合・ブレンド部門は、プロバイオティクス、アダプトゲン、植物性タンパク質などの添加物に対応するために拡大しており、これらは滅菌を損なうことなく均一な分散を必要とします。コパッキング施設内の品質保証ラボは、規制遵守を確保し、サプライチェーンの透明性を維持しています。全体として、無菌コパッキングサービス市場は、個別の製造から包括的なバリューチェーンのオーケストレーションへと軸足を移し続けています。

2. 包装タイプ別: フレキシブルフォーマットがカートンの優位性に挑戦

2024年の収益ではカートンが45.13%を占め、主流のジュースおよび乳製品ラインにおける運用上の慣れと高速経済性を反映しています。しかし、利便性を重視する消費者がシングルサーブの携帯性と軽量包装に傾倒するにつれて、パウチとサシェットは9.93%のCAGRで加速すると予想されています。新しいスパウト技術は、再封機能とバリア性能を向上させています。ガラスボトルとPETボトルは、触覚的な手がかりが重要なプレミアム飲料で依然として関連性があります。バッグインボックスは、バルク経済性と分注の容易さを優先するフードサービスチャネルでシェアを確保しています。コパッカーにとって、ミックス需要の複雑化は、多形式ラインと迅速なツール交換プロトコルを必要とし、資本予算を稼働時間を維持するモジュラー充填機へと押し上げています。

3. 材料タイプ別: 紙器の持続可能性とプラスチック工学の融合

2024年の収益シェアでは、紙および紙器が42.69%を占め、企業の持続可能性義務と再生可能な繊維に対する消費者の嗜好に牽引されています。酸化アルミニウムや植物由来ポリマーを含むバリアコーティングは、酸素や光の侵入から保護し、紙器の適用範囲を広げています。多層ポリプロピレンやモノマテリアルPETに代表されるプラスチックは、リサイクル性と軽量化により環境プロファイルが向上し、9.59%という最速のCAGRを記録しています。ガラスは、不活性性と知覚される純度がプレミアムを要求する常温保存可能なコーヒー濃縮物や乳児栄養食品で足場を維持しています。金属はニッチな高圧用途に利用されています。材料競争は、コパッカーが樹脂サプライヤーと基材仕様を共同開発することを促し、長期契約を支える技術的親密さを強固にしています。

4. 用途別: 機能性栄養が飲料のリードを縮める

2024年の収益では飲料が37.18%を占めましたが、栄養補助食品および機能性食品の用途は2030年までに11.52%のCAGRを記録すると予測されており、消費者が飲料以外の健康志向のフォーマットを求めるにつれて、飲料の優位性を侵食しています。タンパク質が豊富なプリン、繊維ゲル、プロバイオティクスショットは、生物活性化合物を保護するために穏やかな無菌処理を必要とします。乳製品は、冷蔵を必要とせずに熱帯地域への流通を可能にする常温安定ラインを通じて生産を統合しています。医薬品の液体剤形は、量は少ないものの、厳格なGMPおよびシリアル化の要求により、優れたマージンをもたらします。専門食品と市販薬の間で品質基準が収束することで、従来の市場境界が曖昧になり、複数の許可を持つプラントが共有の無菌システムの下でカテゴリーを横断してサービスを提供できるようになっています。

地域分析

アジア太平洋地域は、2024年の収益の31.57%を占め、11.41%のCAGRで成長を牽引しました。これは、コスト効率の高い労働力、原材料への有利な近接性、および欧米の輸出市場との同期した規制体制によるものです。インド、タイ、ベトナムにおける政府のインセンティブは、欧州の技術移転と相まって能力増強を促進し、この地域を無菌コパッキングサービス市場の生産中枢として位置づけています。

北米は、乳児用調製粉乳や医療栄養などの高価値セグメントを維持しており、近接性とブランドの信頼が消費者の信頼を育んでいます。しかし、アジアからの輸入との価格競争により、米国およびカナダのコパッカーは自動化を進め、医薬品やカスタム処方のニッチ市場へと移行せざるを得なくなっています。欧州は量では北米に匹敵しますが、持続可能性法制や循環型包装において業界の方向性を定め、世界の基材選択に影響を与えています。

南米は、豊富な果物収穫と安定した経済改革を活用して中堅投資を誘致しており、ブラジルがカートン生産の地域ハブとして機能しています。中東およびアフリカは、インフラが遅れているものの、可処分所得の増加と食料品店の近代化により、長期保存可能な乳製品やジュースに焦点を当てた資本を誘致する新興フロンティアであり続けています。

競合状況

上位5社のサプライヤーが世界の収益の約35~40%を支配しており、これは地域チャンピオンの余地を残す中程度の断片化された構造を示しています。Tetra Pak、SIG Combibloc、Refrescoは、設備調達、包装材料統合、多国籍クライアント関係における規模の経済性を活用しています。彼らはAI対応のビジョン検査、予測メンテナンス、完全に自動化されたクリーンインプレイス(CIP)ループに資本を投入し、ダウンタイムと人件費を削減しています。

小規模企業は、アジャイルなスケジューリング、ニッチな成分のノウハウ、植物ベースの栄養やオーガニック飲料のスタートアップとの共同開発で対抗しています。垂直統合は防御可能な堀として浮上しており、基材変換ラインを所有するプレーヤーは、材料の共同イノベーションを通じてクライアントを囲い込んでいます。合併は、地理的ギャップを埋め、サービスメニューを拡大することに焦点を当てており、Refrescoによる専門PET充填企業の買収がこの傾向を例示しています。機器OEMとの知的財産移転契約も登場しており、地域事業者は大規模な社内R&Dを必要とせずに次世代バリアフィルムにアクセスできるようになっています。全体として、コモディティセグメントでは競争が激化する一方で、プレミアム医薬品および栄養補助食品ラインは、技術的に高度なプラントにとって収益性の高いニッチ市場を提供しています。

主要企業

* Tetra Pak International S.A.

* SIG Combibloc Group AG

* Elopak ASA

* Refresco Group B.V.

* Gehl Foods, LLC

最近の業界動向

* 2025年5月: Tetra Recartは、調理済み食品およびスープ向けのリサイクル可能な繊維ベースの無菌包装フォーマットを導入しました。

* 2025年4月: O-AT-KA Milk Productsは、長期保存可能なクリーンラベル飲料の需要に対応するため、高度なUHT処理ユニットを追加しました。

* 2025年3月: Gehl Foods LLCは、乳製品ベースのプロテインドリンク向けの新しい高速ラインで無菌コパッキング能力を拡張しました。

* 2025年2月: Tetra Pakは、小ロットの機能性飲料スタートアップを支援するため、モジュラー無菌コパッキングプラットフォームを立ち上げました。

この市場は、消費者の健康志向と持続可能性への関心の高まり、技術革新、およびグローバルなサプライチェーンの効率化への要求によって、今後も成長を続けると見込まれています。

本レポートは、世界の無菌コパックサービス市場に関する包括的な分析を提供しています。市場の定義、調査範囲、および詳細な調査方法から始まり、市場の現状、成長予測、競争環境、そして将来の展望までを網羅しています。

主要な調査結果の概要は以下の通りです。

2025年における無菌コパックサービス市場規模は39億米ドルに達すると予測されており、2025年から2030年にかけては年平均成長率(CAGR)8.30%で成長すると見込まれています。地域別では、アジア太平洋地域が2024年の収益シェアで31.57%と最も高く、2024年から2030年にかけて11.41%という最速のCAGRで成長を牽引すると予測されています。

サービスタイプ別では、ロジスティクスおよびコールドチェーンサポートが10.23%のCAGRで最も急速に拡大しています。包装タイプでは、携帯性やシングルサーブ需要に牽引され、パウチおよびサシェが9.93%のCAGRで成長し、従来のカートンに代わる存在として注目されています。最終用途別では、栄養補助食品および機能性食品が11.52%のCAGRで成長し、飲料分野のリードに迫る勢いを見せています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 長期保存可能でクリーンラベルの飲料に対する需要の加速。

* プレミアム機能性食品ブランドによるコパッカーアウトソーシングの増加。

* 新興アジア地域における高酸性無菌処理ラインの拡大。

* 自社での無菌インフラ構築と比較したコスト削減効果。

* 乳製品サプライチェーンにおける賞味期限延長を求める規制強化。

* 軽量無菌カートンを支持する持続可能性への要求の高まり。

一方で、市場の成長を阻害する要因も存在します。

* FDAおよびEUの無菌包装規則に準拠するための資本集約的な検証サイクル。

* 少量生産(SKU)に対応できる受託充填業者の限定的な利用可能性。

* 多層ラミネート基材価格の変動性。

* 知的財産漏洩に対するブランドオーナーの懸念。

本レポートでは、市場を以下の多様なセグメントにわたって詳細に分析しています。

* サービスタイプ別: 無菌充填、調合・混合、滅菌・除染、二次包装・ラベリング、ロジスティクス・コールドチェーンサポート、品質保証・試験。

* 包装タイプ別: カートン、ボトル、パウチ・サシェ、バッグインボックス、カップ・トレイ、その他。

* 材料タイプ別: 紙・板紙、プラスチック、ガラス、金属、その他。

* 用途別: 飲料、乳製品、医薬品、栄養補助食品・機能性食品、植物性食品、その他最終用途産業。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、チリ、その他)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他)、中東・アフリカ(中東、アフリカ)。

これらのセグメント分析を通じて、市場の構造と成長機会を深く理解することができます。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアが評価されています。Tetra Pak International S.A.、SIG Combibloc Group AG、Elopak ASAなど、多数の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

また、市場の機会と将来の展望として、未開拓の分野や満たされていないニーズの評価も行われています。

このレポートは、無菌コパックサービス市場の動向、課題、成長機会を理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 保存可能でクリーンラベルの飲料に対する需要の加速

- 4.2.2 プレミアム機能性食品ブランドによる共同包装業者へのアウトソーシングの増加

- 4.2.3 新興アジアにおける高酸性無菌処理ラインの拡大

- 4.2.4 社内無菌インフラに対するコスト削減

- 4.2.5 乳製品サプライチェーンにおける賞味期限延長のための規制推進

- 4.2.6 軽量無菌カートンを支持する持続可能性の義務

-

4.3 市場の阻害要因

- 4.3.1 FDAおよびEUの無菌包装規則に対する資本集約的な検証サイクル

- 4.3.2 低量SKU向け受託充填業者の限られた利用可能性

- 4.3.3 多層ラミネート基材価格の変動

- 4.3.4 知的財産漏洩に対するブランドオーナーの躊躇

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 サプライヤーの交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 無菌充填

- 5.1.2 調合と混合

- 5.1.3 滅菌と除染

- 5.1.4 二次包装とラベリング

- 5.1.5 ロジスティクスとコールドチェーンサポート

- 5.1.6 品質保証と試験

-

5.2 包装タイプ別

- 5.2.1 カートン

- 5.2.2 ボトル

- 5.2.3 パウチとサシェ

- 5.2.4 バッグインボックス

- 5.2.5 カップとトレイ

- 5.2.6 その他の包装タイプ

-

5.3 材料タイプ別

- 5.3.1 紙および板紙

- 5.3.2 プラスチック

- 5.3.3 ガラス

- 5.3.4 金属

- 5.3.5 その他の材料タイプ

-

5.4 用途別

- 5.4.1 飲料

- 5.4.2 乳製品

- 5.4.3 医薬品

- 5.4.4 栄養補助食品および機能性食品

- 5.4.5 植物ベース

- 5.4.6 その他の最終用途産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 テトラパック・インターナショナル S.A.

- 6.4.2 SIGコンビブロック・グループ AG

- 6.4.3 エロパック ASA

- 6.4.4 レフレスコ・グループ B.V.

- 6.4.5 ゲール・フーズ, LLC

- 6.4.6 スチューベン・フーズ, Inc.

- 6.4.7 リデストリ・フード・アンド・ドリンク

- 6.4.8 サンオプタ Inc.

- 6.4.9 カンパック LLC

- 6.4.10 カリフォルニア・ナチュラル・プロダクツ

- 6.4.11 O-AT-KAミルク・プロダクツ・コーポラティブ, Inc.

- 6.4.12 パックムーア・プロダクツ, Inc.

- 6.4.13 スコット-バレット・コントラクト・パッケージング LLC

- 6.4.14 ジャスパー・プロダクツ, LLC

- 6.4.15 アグロピュール・デイリー・コーポラティブ

- 6.4.16 グラハム・パッケージング・カンパニー, L.P.

- 6.4.17 クリエイティブ・コントラクト・パッケージング Corp.

- 6.4.18 バーナー・フード&ビバレッジ, LLC

- 6.4.19 インバイブ LLC

- 6.4.20 ゴーパック・フーズ LLC

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

無菌受託充填サービスとは、医薬品、医療機器、再生医療等製品、化粧品、食品といった製品を、微生物による汚染を完全に排除した「無菌」の状態で、専門の受託製造企業が顧客企業に代わって容器に充填するサービスを指します。このサービスは、高度な専門知識、厳格な品質管理体制、そして多額の設備投資を必要とする無菌製造プロセスを、自社で抱えることなく外部の専門企業に委託できる点が大きな特徴です。これにより、顧客企業は研究開発やマーケティングといったコアビジネスに集中しつつ、高品質かつ安全な製品を効率的に市場に供給することが可能となります。

このサービスの対象となる製品の種類は多岐にわたります。医薬品分野では、注射剤、点眼剤、経口液剤、バイオ医薬品、細胞・遺伝子治療薬などが挙げられます。医療機器分野では、体外診断用医薬品や滅菌済み医療機器の最終充填が該当します。また、再生医療分野では、細胞培養液や細胞懸濁液といったデリケートな製品の無菌充填が不可欠です。さらに、高機能化粧品や敏感肌用化粧品、ロングライフ飲料や栄養補助食品といった食品分野においても、製品の品質と安全性を確保するために無菌充填技術が活用されています。容器の種類も、バイアル、アンプル、プレフィルドシリンジ、輸液バッグ、ボトル、カートリッジなど、製品の特性や用途に応じて多様な形態に対応しています。

無菌受託充填サービスの用途は、製品開発のあらゆる段階に及びます。新薬開発においては、治験薬製造の段階から無菌充填サービスが利用され、少量多品種のニーズに対応します。市販薬の商業生産においても、安定した品質と供給量を確保するために受託サービスが活用されます。特に、バイオ医薬品や再生医療等製品のように、製造プロセスが複雑で高度な無菌操作が求められる製品では、専門の受託企業が持つノウハウと設備が不可欠です。また、ジェネリック医薬品の製造や、特定の市場向けに少量生産を行う場合にも、柔軟な生産体制を持つ受託サービスが重宝されます。

このサービスを支える関連技術は、非常に高度で多岐にわたります。最も重要なのは、微生物汚染を徹底的に排除するための「無菌操作技術」です。具体的には、ISOクラス5(旧クラス100)以上の清浄度を維持するクリーンルーム環境、作業者の介在を最小限に抑えるアイソレーターやRABS(Restricted Access Barrier System)といった封じ込め技術が用いられます。また、設備や容器の滅菌には、オートクレーブによる高圧蒸気滅菌、乾熱滅菌、ろ過滅菌、放射線滅菌など、製品の特性に応じた最適な方法が選択されます。充填技術においても、高精度な微量充填、凍結乾燥(フリーズドライ)による製品の安定化、そして充填後の容器の完全性(リークテスト)や異物検査など、厳格な品質管理が求められます。これらのプロセス全体を保証するためには、GMP(Good Manufacturing Practice)に準拠した品質管理システムと、徹底したバリデーションが不可欠です。

無菌受託充填サービス市場の背景には、いくつかの重要な要因があります。第一に、医薬品開発の複雑化と多様化です。特にバイオ医薬品や再生医療等製品の登場により、従来の化学合成医薬品とは異なる、より高度で専門的な無菌製造技術が求められるようになりました。これらの製品は開発コストが高く、製造設備への初期投資も莫大であるため、自社で全ての設備を保有するよりも、専門知識と設備を持つ受託企業に委託する方が効率的です。第二に、企業がコアビジネスに集中するためのアウトソーシング戦略の進展です。製造プロセスを外部委託することで、企業は研究開発や販売といった自社の強みに経営資源を集中させることができます。第三に、規制当局からの品質・安全性に対する要求が年々厳しくなっていることです。専門の受託企業は、これらの規制要件に適合するためのノウハウと体制を確立しており、顧客企業は安心して製造を委託できます。さらに、希少疾病用医薬品や個別化医療の進展に伴い、少量多品種生産のニーズが増加していることも、柔軟な生産体制を持つ受託サービスの需要を押し上げています。

今後の展望として、無菌受託充填サービス市場はさらなる成長が期待されています。特に、バイオ医薬品や再生医療分野の急速な発展は、このサービスの需要を牽引する最大の要因となるでしょう。これらの製品は、製造プロセスが複雑で、かつ患者一人ひとりに合わせた個別化医療への対応が求められるため、高度な技術と柔軟な生産体制を持つ受託企業の役割はますます重要になります。また、IoTやAIといったデジタル技術の導入により、生産管理や品質管理のさらなる高度化、効率化が進むと予想されます。これにより、トレーサビリティの強化やリアルタイムでの品質監視が可能となり、製品の安全性と信頼性が向上します。グローバル市場への展開も重要な課題であり、各国の規制要件に対応できる国際的な供給体制の構築が求められます。将来的には、単なる製造受託に留まらず、製剤開発や分析法開発といった開発段階からの支援を行うCDMO(Contract Development and Manufacturing Organization)としての役割が強化され、より包括的なサービス提供へと進化していくことでしょう。環境負荷低減への取り組みや、パンデミックなどのリスクに備えたサプライチェーンの強靭化も、今後の重要なテーマとなると考えられます。