グローバルケイパビリティセンター市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

グローバルケイパビリティセンター市場レポートは、機能/ケイパビリティ(情報技術およびデジタルサービスなど)、エンゲージメントモデル(キャプティブ自社構築など)、組織規模(大企業など)、産業分野(銀行、金融サービス、保険(BFSI)など)、および地域(北米、ヨーロッパなど)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

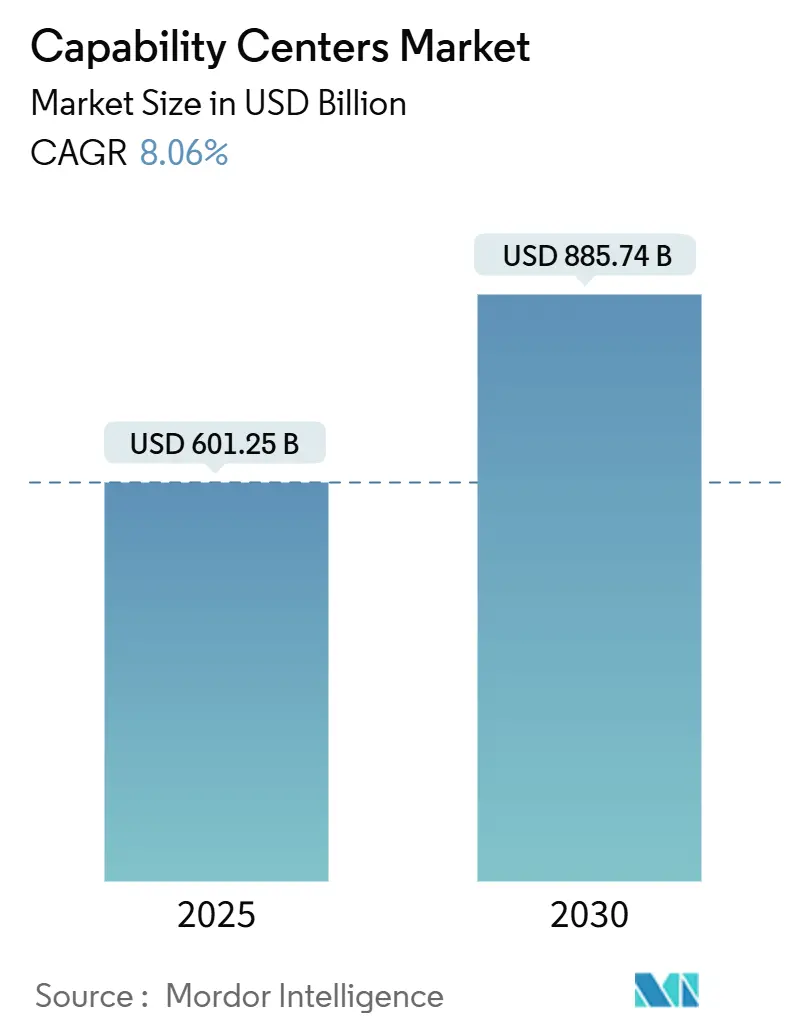

グローバル・ケイパビリティ・センター(GCC)市場は、2025年には6,012億5,000万米ドルと推定され、2030年までに8,857億4,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.06%です。この着実な成長は、多国籍企業がGCCを単なるコスト削減の拠点としてではなく、戦略的なイノベーションエンジンとして捉えていることを示しています。GCCは、デジタル製品の展開加速、人工知能(AI)専門知識の深化、企業レジリエンスの強化に活用されています。地理的な多様化は、専門的な人材プールの活用、データ主権規則への対応、24時間体制のデリバリーモデル構築のための積極的な戦略となっています。クラウドネイティブなエンジニアリングへの需要、Build-Operate-Transfer(BOT)フレームワークの採用増加、設立時間とコストを削減する政府のインセンティブプログラムも成長を後押ししています。サービスプロバイダー間の統合の激化は、顧客の選択が価格だけでなく、ケイパビリティの優位性によって決定されるようになっていることを示唆しています。

主要なレポートのポイント

* 機能/ケイパビリティ別: 情報技術およびデジタルサービス部門は、2024年にGCC市場の54.71%を占め、2030年までに8.53%のCAGRで拡大すると予測されています。

* エンゲージメントモデル別: キャプティブセンターは2024年にGCC市場規模の58.31%を占めましたが、ハイブリッドなBuild-Operate-Transfer(BOT)契約は2030年までに9.23%のCAGRで成長すると予想されています。

* 組織規模別: 大企業は2024年に収益シェアの86.28%を占めましたが、中小企業は2030年までに10.17%のCAGRで成長すると予測されています。

* 産業分野別: テレコムおよびITは2024年にGCC市場規模の36.29%を占めましたが、銀行、金融サービス、保険(BFSI)は2030年までに9.15%のCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域は2024年に収益シェアの63.19%を占めてリードしましたが、中東およびアフリカは2030年までに9.04%のCAGRで最速の成長を記録する見込みです。

市場のトレンドと洞察

成長要因

* デジタル変革イニシアティブの加速: グローバル企業は現在、レガシーシステムの維持だけでなく、デジタル製品や知的財産を共同で創造するためにGCCを設立しています。マイクロソフトとUAEのG42との15億米ドルの提携は、主権AIインフラに焦点を当てた高付加価値R&Dへの新たなシフトを示しています。かつてサポート業務を行っていたセンターは、現在、機械学習モデルのトレーニング、クラウドネイティブプラットフォームの構築、デザイン思考のスプリントを主導しています。この変化により、企業はAIやサイバーセキュリティの深い人材プールに近い場所にハブを設立するようになり、センターのライフサイクルも長期化しています。この要因はCAGRに+1.8%の影響を与え、中期的な影響が見込まれます。

* コスト最適化と事業レジリエンスへの高まるニーズ: 継続的なサプライチェーンのショックと通貨の変動により、企業はコストと継続性のバランスを取ることを余儀なくされています。企業は、地域的な停止、自然災害、政治的イベントが重要な業務を停止させないように、複数のセンターに業務を分散させています。フォロー・ザ・サンモデルにより、ある地域で営業時間外にソフトウェアをリリースし、別の地域で同日中に検証することで、サイクルタイムと残業コストを削減しています。ハイブリッドなエンゲージメントモデルは、初期設定のリスクをパートナーと共有しつつ、運用が安定した後にインソーシングを可能にするため、盛んに利用されています。この要因はCAGRに+1.5%の影響を与え、短期的な影響が見込まれます。

* 新興ハブにおける熟練した技術系労働力の利用可能性: インドは依然として基盤ですが、賃金インフレにより、ベトナム、フィリピン、および毎年数千人のエンジニアを輩出する一部の東欧都市に注目が集まっています。ベトナムの半導体設計プログラムは、税制優遇措置や英語カリキュラムに支えられ、エレクトロニクス大手企業を新たな研究施設に誘致しています。企業は現在、ミックスドシグナルチップ設計やDevSecOpsといった特定のスキルクラスターをマッピングし、それらのニッチが盛んな場所にセンターを配置しています。この要因はCAGRに+1.2%の影響を与え、長期的な影響が見込まれます。

* キャプティブセンター向け政府インセンティブプログラム: 各国は、土地の割り当て、迅速な認可、トレーニング助成金を含むパッケージで高付加価値の雇用を誘致するために競争しています。カルナータカ州のグローバル・ケイパビリティ・センター政策は、2029年までに500の新規拠点と500億米ドルの生産を目指しています。ウッタルプラデーシュ州、UAE、ラテンアメリカでも同様の計画があり、投資家の回収期間をさらに短縮しています。企業は、低税率だけでなく、よりスムーズな光ファイバーの展開、専用キャンパス、労働者住宅支援などの恩恵を受け、プロジェクトの立ち上げを加速させています。この要因はCAGRに+0.9%の影響を与え、中期的な影響が見込まれます。

* 24時間体制のグローバルサービス提供への需要: この要因はCAGRに+0.7%の影響を与え、短期的な影響が見込まれます。

* クラウドネイティブ製品エンジニアリング能力の拡大: この要因はCAGRに+1.1%の影響を与え、中期的な影響が見込まれます。

阻害要因

* ニッチな人材獲得競争の激化: 人工知能科学者、クラウドアーキテクト、ゼロトラストセキュリティスペシャリストは高額な給与を要求し、バンガロール、マニラ、ワルシャワで人材獲得競争を引き起こしています。スタートアップ企業もテクノロジー大手も同じ限られた人材プールから人材を引き抜くため、離職率は過去の基準を超えています。企業は大学との提携、社内ブートキャンプ、転居手当などで対応していますが、供給は短期的な需要に追いついていません。この要因はCAGRに-1.4%の影響を与え、短期的な影響が見込まれます。

* 地政学的および規制上の不確実性: データローカライゼーション法、デジタルサービス税、輸出管理体制は、コンプライアンスのオーバーヘッドを増加させます。企業は、突然の政策変更に備えるため、少なくとも2つの管轄区域で能力を複製することがよくあります。この重複は設備投資を膨らませ、特に暗号化、データ主権、IP移転規則が国によって異なる場合、グローバルな標準化を妨げます。この要因はCAGRに-1.1%の影響を与え、中期的な影響が見込まれます。

* 確立されたハブにおける賃金インフレの上昇: 特にアジア太平洋地域の成熟市場で顕著です。この要因はCAGRに-0.9%の影響を与え、中期的な影響が見込まれます。

このレポートは、グローバル・ケイパビリティ・センター(GCC)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長要因、阻害要因、そして将来の展望までを網羅しています。

エグゼクティブサマリーと市場規模

グローバル・ケイパビリティ・センター市場は、2025年には6,012.5億米ドルの規模に達し、2030年までには年平均成長率(CAGR)8.06%で成長すると予測されています。

市場の主要な推進要因

市場の成長は、デジタルトランスフォーメーションの加速、コスト最適化と事業継続性の必要性の高まり、新興ハブにおける熟練した技術系労働力の利用可能性、キャプティブセンター設立に対する政府のインセンティブプログラム、24時間体制のグローバルサービス提供への需要、そしてクラウドネイティブな製品エンジニアリング能力の拡大によって推進されています。

市場の主要な阻害要因

一方で、ニッチな人材獲得競争の激化、地政学的および規制上の不確実性、既存ハブにおける賃金インフレの上昇、サイバーセキュリティと知的財産保護に関する懸念が市場の成長を抑制する要因となっています。

市場のセグメンテーションと主要な洞察

* 機能・能力別: 情報技術(IT)およびデジタルサービスが、2024年の収益の54.71%を占め、クラウドネイティブなエンジニアリングやAIソリューションへの継続的な需要を反映し、最大のシェアを保持しています。このセグメントには、ソフトウェア開発、クラウドおよびインフラ管理、サイバーセキュリティ、データ分析、AI/MLが含まれます。エンジニアリング/ER&D、ビジネスプロセス管理(BPM)、ナレッジプロセスアウトソーシング(KPO)も重要な機能として分析されています。

* エンゲージメントモデル別: ハイブリッド型Build-Operate-Transfer(BOT)モデルが年平均成長率9.23%で成長しており、企業に柔軟性を提供しつつ、最終的なコントロールを確保できる点が評価されています。これには、合弁事業や戦略的パートナーシップ、バーチャルキャプティブモデルが含まれます。

* 組織規模別: 中小企業(SMEs)が、クラウドベースのツールチェーンやターンキーコンプライアンスプラットフォームによって参入障壁が低減されたことで、迅速なセンター立ち上げと大規模な初期投資なしでのスケーリングが可能となり、市場への参入を加速させています。

* 業界垂直別: 銀行、金融サービス、保険(BFSI)業界が、デジタルバンキング、レグテック、リスク分析ソリューションの採用に牽引され、2030年まで年平均成長率9.15%で最も速い成長を遂げると予測されています。その他、通信・IT、ヘルスケア・ライフサイエンス、製造・自動車・産業、小売・消費財などの業界も分析対象です。

* 地域別: 中東およびアフリカ地域が、政府の技術投資とインセンティブプログラムに後押しされ、年平均成長率9.04%で最も高い成長を示すと予想されています。北米、ヨーロッパ、アジア太平洋、南米も詳細に分析されています。

市場の展望と競争環境

レポートでは、市場の概要、政府のインセンティブ、事業のしやすさ、商業用不動産コストの動向、スタートアップおよびパートナーエコシステムなど、市場の状況を多角的に分析しています。また、PESTLE分析、ポーターのファイブフォース分析、マクロ経済要因の影響、技術的展望、規制環境といった包括的な業界エコシステム分析も含まれています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供され、Accenture、IBM、Tata Consultancy Services、Infosys、Wipro、Capgeminiなど、主要な20社以上の企業プロファイルが掲載されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

市場機会と将来の展望

レポートは、未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及しています。

このレポートは、グローバル・ケイパビリティ・センター市場の現状と将来の動向を理解するための貴重な情報源となります。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

-

4.1 市場概要

- 4.1.1 人材の可用性

- 4.1.2 グローバルケイパビリティセンターの数と新規設立

- 4.1.3 グローバルケイパビリティセンター設立のための政府インセンティブと税制優遇

- 4.1.4 事業のしやすさ

- 4.1.5 商業用不動産コストの動向(オフィススペース)

- 4.1.6 スタートアップとパートナーのエコシステム

-

4.2 市場の推進要因

- 4.2.1 デジタルトランスフォーメーションの加速

- 4.2.2 コスト最適化と事業回復力の必要性の高まり

- 4.2.3 新興ハブにおける熟練した技術系人材の可用性

- 4.2.4 キャプティブセンター向け政府インセンティブプログラム

- 4.2.5 24時間体制のグローバルサービス提供への需要

- 4.2.6 クラウドネイティブな製品エンジニアリング能力の拡大

-

4.3 市場の阻害要因

- 4.3.1 ニッチな人材獲得競争の激化

- 4.3.2 地政学的および規制上の不確実性

- 4.3.3 既存ハブにおける賃金インフレの上昇

- 4.3.4 サイバーセキュリティと知的財産保護に関する懸念

- 4.4 産業エコシステム分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 PESTLE分析

- 4.8 マクロ経済要因の影響

-

4.9 ポーターの5つの力分析

- 4.9.1 新規参入の脅威

- 4.9.2 供給者の交渉力

- 4.9.3 買い手の交渉力

- 4.9.4 代替品の脅威

- 4.9.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 機能別 / 能力別

- 5.1.1 情報技術(IT)およびデジタルサービス

- 5.1.2 エンジニアリング / ER&D

- 5.1.3 ビジネスプロセス管理(BPM)

- 5.1.4 ナレッジプロセスアウトソーシング(KPO)

-

5.2 エンゲージメントモデル別

- 5.2.1 キャプティブ(自社構築)/ インハウス

- 5.2.2 構築・運営・移管(BOT)

- 5.2.3 ハイブリッド構築・運営・移管(BOT)

-

5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業(SME)

-

5.4 業界別

- 5.4.1 銀行、金融サービス、保険(BFSI)

- 5.4.2 通信およびIT

- 5.4.3 ヘルスケアおよびライフサイエンス

- 5.4.4 製造、自動車、産業

- 5.4.5 小売および消費財

- 5.4.6 その他の業界

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 ポーランド

- 5.5.2.5 中央および東ヨーロッパ

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 インドネシア

- 5.5.3.4 シンガポール

- 5.5.3.5 フィリピン

- 5.5.3.6 ベトナム

- 5.5.3.7 オーストラリア

- 5.5.3.8 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 アラブ首長国連邦

- 5.5.4.2 サウジアラビア

- 5.5.4.3 南アフリカ

- 5.5.4.4 エジプト

- 5.5.4.5 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アクセンチュア plc

- 6.4.2 IBM コーポレーション

- 6.4.3 タタコンサルタンシーサービス リミテッド

- 6.4.4 インフォシス リミテッド

- 6.4.5 ウィプロ リミテッド

- 6.4.6 HCLテクノロジーズ リミテッド

- 6.4.7 テックマヒンドラ リミテッド

- 6.4.8 コグニザントテクノロジーソリューションズ コーポレーション

- 6.4.9 キャップジェミニ SE

- 6.4.10 DXCテクノロジー カンパニー

- 6.4.11 ANSRコンサルティング Inc.

- 6.4.12 ゼンサーテクノロジーズ リミテッド

- 6.4.13 ラーセン&トゥブロテクノロジーサービス リミテッド

- 6.4.14 デロイト トーマツ リミテッド

- 6.4.15 アーンスト・アンド・ヤング グローバル リミテッド

- 6.4.16 プライスウォーターハウスクーパース インターナショナル リミテッド

- 6.4.17 EPAMシステムズ Inc.

- 6.4.18 グローバント S.A.

- 6.4.19 ルクソフト ホールディング Inc.

- 6.4.20 ナガロ SE

- 6.4.21 パーシステントシステムズ リミテッド

- 6.4.22 USTグローバル Inc.

- 6.4.23 マインドツリー リミテッド

- 6.4.24 バーチュサ コーポレーション

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

グローバルケイパビリティセンター(GCC)は、企業が特定の機能やプロセスを、自国以外の地域に設立する内部組織であり、近年その重要性が増しています。これは単なるコスト削減の拠点に留まらず、専門知識の集約、イノベーションの創出、グローバル戦略の実行を担う戦略的なハブとしての役割を果たすものです。アウトソーシングが外部のベンダーに業務を委託するのに対し、GCCは企業自身の組織の一部として運営される点が最大の特徴です。これにより、企業文化の浸透、知的財産の保護、長期的な人材育成といった面で優位性を持つことができます。かつてのオフショア開発センターやシェアードサービスセンターが主にコスト効率を追求していたのに対し、GCCはより高度な専門性と戦略的価値の提供を目指す、その進化形と言えるでしょう。

GCCにはいくつかの種類が存在します。まず、機能別に特化した「機能別GCC」があり、IT開発、研究開発(R&D)、財務・経理、人事、法務、カスタマーサービスなど、特定の業務領域に焦点を当てます。次に、特定の地域市場のニーズに対応するための「地域別GCC」があり、例えばアジア太平洋地域向けの製品開発やサービス提供を行う拠点などがこれに該当します。さらに、複数の機能や地域をカバーする「ハイブリッド型GCC」も多く見られます。また、その戦略的意図によっても分類でき、単なるコストセンターとしてではなく、イノベーション創出や新技術開発を主眼に置く「戦略的GCC」は、企業の競争力強化に不可欠な存在となっています。GCCは、その成熟度に応じて、初期のコスト削減型から、業務効率化を追求するサービス提供型、そして最終的には企業の成長を牽引する戦略的パートナー型へと進化していく傾向にあります。

GCCの主な用途と機能は多岐にわたります。最も基本的な機能は、人件費や運用費の最適化による「コスト削減」です。しかし、それ以上に重要なのは、特定の分野における「専門知識の集約と活用」です。世界中から優秀な人材を集め、高度なスキルを持つ専門家を集中させることで、グローバル全体に高品質なサービスやソリューションを提供することが可能になります。また、「業務の効率化と標準化」も重要な役割であり、グローバルなベストプラクティスを導入し、プロセスを標準化することで、組織全体の生産性向上に貢献します。さらに、GCCは「イノベーションの創出」の拠点としても機能します。新技術の研究開発、プロトタイプの作成、デジタル変革の推進など、企業の未来を形作る重要な役割を担います。市場への迅速な対応、グローバルなタレントプールの確保、そして地政学的リスクの分散といった側面も、GCCが企業にもたらす価値として挙げられます。

GCCの運営を支え、その価値を最大化するためには、様々な関連技術が不可欠です。まず、「クラウドコンピューティング」は、グローバルなインフラを構築し、データ共有やコラボレーションを可能にする基盤となります。これにより、地理的な制約を超えたシームレスな業務遂行が実現します。「AI(人工知能)と機械学習」は、業務自動化(RPA)、データ分析、意思決定支援、顧客対応など、多岐にわたる領域で活用され、GCCの効率性とインテリジェンスを高めます。「RPA(ロボティック・プロセス・オートメーション)」は、定型業務の自動化を通じて、人手によるエラーを減らし、生産性を向上させます。「ビッグデータ分析」は、市場トレンド、顧客行動、業務パフォーマンスに関する深い洞察を提供し、戦略的な意思決定を支援します。また、グローバルなデータ保護とリスク管理のためには「サイバーセキュリティ」が極めて重要です。さらに、リモートワークやグローバルチーム間の連携を強化する「コラボレーションツール」や、ソフトウェア開発と運用の連携を促進する「DevOps」なども、GCCの円滑な運営に貢献する技術です。

GCCが注目される背景には、いくつかの市場要因があります。第一に、「グローバル化の進展」により、企業が国境を越えて事業を展開することが不可欠となり、それに伴いグローバルな業務遂行能力が求められるようになりました。第二に、「デジタル変革(DX)の加速」です。DX推進のためには、AI、データサイエンス、クラウドなどの専門知識を持つ人材が不可欠ですが、先進国ではこれらの人材が不足しており、新興国にそのタレントプールを求める動きが活発化しています。第三に、先進国における「人件費の高騰と特定のスキルを持つ人材の不足」が挙げられます。インド、フィリピン、東欧諸国など、教育水準が高く、優秀な人材が豊富な地域にGCCを設立することで、これらの課題を解決しようとする企業が増えています。また、地政学的リスクの増大やサプライチェーンの多様化といった観点から、リスク分散の手段としてもGCCが活用されています。さらに、パンデミックを契機とした「リモートワークの普及」は、地理的な障壁を低減させ、グローバルなチーム運営をより容易にしました。

将来に向けて、GCCはさらにその戦略的価値を高めていくと予想されます。単なるコストセンターから、企業の「イノベーションハブ」や「戦略的パートナー」へと進化し、新たなビジネスモデルの創出や競争優位性の確立に貢献するでしょう。AI、ブロックチェーン、量子コンピューティングといった最先端技術分野への専門性の深化と多様化が進み、より高度な研究開発やソリューション提供が可能になります。また、リモートとオンサイトの最適な組み合わせによる「ハイブリッドモデルの進化」は、柔軟性と効率性を両立させ、グローバルなタレントマネジメントを一層高度化させるでしょう。サステナビリティやESG(環境・社会・ガバナンス)への貢献も重要なテーマとなり、GCCが企業の社会的責任を果たす上での役割も増大します。さらに、スタートアップ、大学、研究機関との連携を深め、オープンイノベーションを推進する「エコシステムとの連携」も加速するでしょう。一方で、グローバルなデータ規制への対応や、高度化するサイバー攻撃に対する「サイバーセキュリティとデータガバナンスの強化」は、GCC運営における継続的な課題であり、その重要性は増すばかりです。GCCは、今後も企業のグローバル戦略において不可欠な存在として、その役割と価値を拡大していくことでしょう。