低炭素紙製包装市場 規模・シェア分析 ― 成長トレンドと予測 (2025年~2030年)

低炭素紙包装市場レポートは、包装タイプ(段ボール箱、紙器、紙袋・サック、包装紙・特殊紙など)、繊維源(バージン、リサイクル、ハイブリッド、農業残渣、認証持続可能)、最終用途産業(食品・飲料、パーソナルケア・化粧品、ヘルスケア・医薬品、家庭用電化製品など)、および地域別に分類されます。市場予測は金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

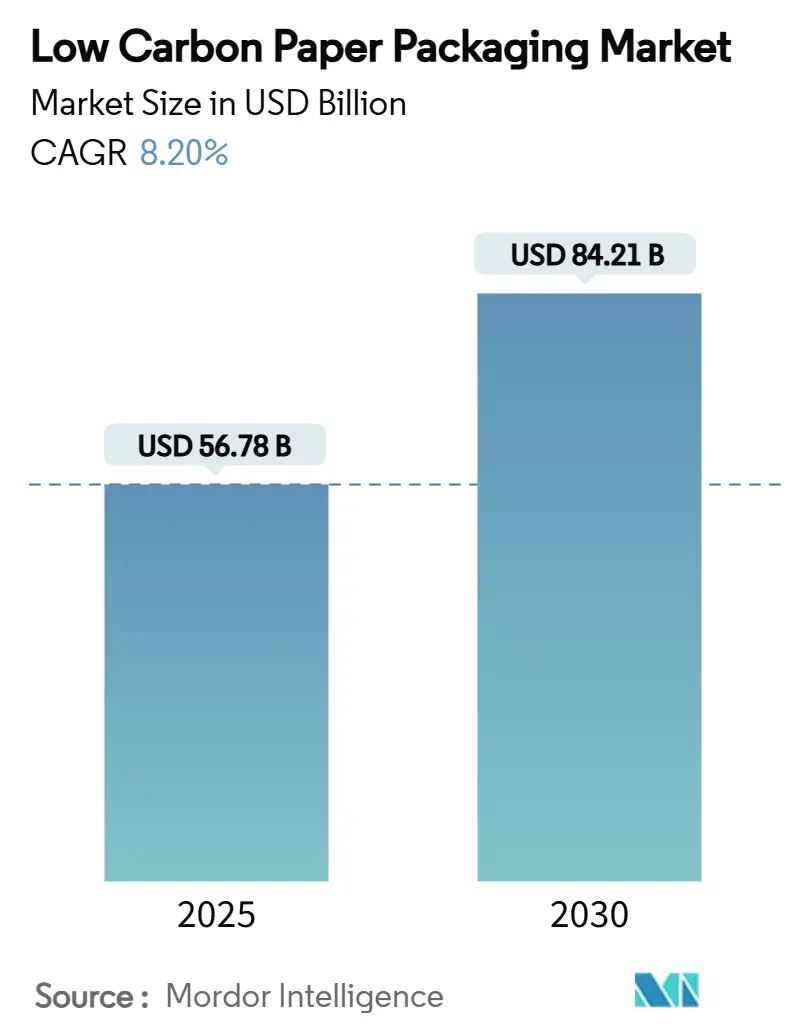

低炭素紙包装市場は、2025年には567.8億米ドル、2030年には842.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.20%と、急速な成長が見込まれています。これは、石油由来の基材から再生可能な繊維プラットフォームへの転換が加速していること、および新たな規制要件への対応が背景にあります。特に、欧州連合が2028年までに100%リサイクル可能な包装を義務付けるなど、政策的な推進力が市場を牽引しています。

主要なレポートのポイント

* 包装タイプ別: 成形繊維・パルプ包装セグメントは、2025年から2030年にかけて9.34%のCAGRで成長すると予測されています。

* 繊維源別: 2024年には、リサイクル素材が低炭素紙包装市場シェアの57.48%を占めました。

* 最終用途産業別: Eコマースおよび小売セグメントは、2025年から2030年にかけて9.83%のCAGRで成長すると予測されています。

* 地域別: 2024年には、ヨーロッパが低炭素紙包装市場シェアの31.92%を占めました。

市場のトレンドと洞察

推進要因

1. Eコマースにおける段ボール需要の急増:

Eコマースの成長に伴い、自動仕分け機を通過しても損傷せず、ブランドイメージを損なわない包装の需要が高まっています。Packaging Corporation of Americaは、2024年第3四半期に段ボール出荷量が前年比11.1%増加したと報告しており、オンラインチャネルからの記録的な需要を挙げています。Amazonの「フラストレーションフリー」包装規則は、プラスチック製メール便よりも適切なサイズの繊維製箱を推奨し、強度対重量比に関する詳細な設計ガイドラインを義務付けています。これにより、より小型で頻繁な出荷が増え、単位あたりの段ボール使用量が増加しています。デジタル印刷技術の向上により、コンバーターはリサイクル性を損なうことなく、生産速度で箱をパーソナライズできるようになりました。段ボールの確立された回収ネットワークは、強化される拡大生産者責任(EPR)費用体系の下で、プラスチック代替品との差別化をさらに進めています。

2. FMCGブランドによるプラスチックから紙への代替義務:

多国籍消費財企業は、バージン石油プラスチックを段階的に廃止する拘束力のある目標を設定しており、繊維包装の中期的な需要を保証しています。プロクター・アンド・ギャンブルは2040年までにネットゼロ排出を達成する目標を掲げ、バージンプラスチック削減の明確なマイルストーンを設定しています。コカ・コーラは2025年までに100%リサイクル可能な包装、2030年までに50%のリサイクル素材の使用を約束しています。契約では、ポストコンシューマーリサイクル(PCR)繊維が指定されることが増えており、コンバーターのリサイクル能力への設備投資を後押ししています。タタ・コンシューマー・プロダクツの2030年までに100%リサイクル可能、堆肥化可能、または再利用可能な包装への誓約は、新興市場における同様の動きを示しています。Graphic PackagingとMother Parkersが共同開発したBoardio紙製キャニスターのような革新的な取り組みは、バリア性を維持しつつプラスチック使用量を50%削減し、業界全体の採用のベンチマークとなっています。

3. カーボンニュートラル素材への規制強化:

政府の政策枠組みは、炭素会計を包装コンプライアンスに組み込み、低炭素フォーマットを自主的なものから義務的なものへと移行させています。EUの包装および包装廃棄物規制は、2028年までに100%のリサイクル性を義務付け、EPR費用を温室効果ガス排出強度と連動させることで、炭素削減を直接的に収益化しています。ニュージャージー州のリサイクル含有量法は、紙製持ち帰り袋に40%のPCRを義務付けており、他の米国州でも同様のモデルが検討されています。オーストラリアの改革案はEPRスキームと最低リサイクル閾値を提案し、アジア太平洋地域の勢いを強化しています。英国の更新されたEPR計画も同様に、費用調整を炭素効率と結びつけ、低炭素フットプリントを実証したコンバーターに報いています。これらの政策は、再生可能な繊維基材に対する予測可能で管轄区域全体にわたる需要曲線を生成しています。

4. EU ETS市場におけるバージンプラスチックとのコストパリティ達成:

EU排出量取引制度(EU ETS)の下での炭素排出枠価格の上昇は、リサイクル紙板とバージンポリオレフィンとの間の歴史的なコスト差を相殺しています。国際通貨基金(IMF)は、国境炭素税が高排出包装輸出の競争力を低下させる可能性を指摘しており、紙製包装へのインセンティブを増幅させています。Billerudは、2026年にEUの製紙工場排出物に対する炭素課税が開始されても、スカンジナビアの製紙工場は98%化石燃料フリーを維持すると報告しており、コスト優位性を強化しています。Fibre Box Associationのライフサイクル研究によると、段ボールの温室効果ガス排出強度は2006年から2020年の間に50%減少しており、炭素課徴金が考慮されると経済的なクロスオーバーがさらに進みます。その結果、大量の二次包装を購入するブランドは、リサイクル紙板を指定することで、コストとコンプライアンスの両方の目標を達成しています。

5. 小売業者の「フラストレーションフリー」繊維包装への移行:

Amazonの「フラストレーションフリー」包装規則は、主要な小売業者に広く採用されており、プラスチック製メール便よりも適切なサイズの繊維製箱を推奨し、強度対重量比に関する詳細な設計ガイドラインを義務付けています。これにより、より小型で頻繁な出荷が増え、単位あたりの段ボール使用量が増加しています。

6. 農業残渣繊維(バガス、ストロー)の技術革新:

バガスやストローに代表される農業残渣繊維は、シリカ含有量、臭気、変動性といった課題を克服する技術的進歩により、9.45%のCAGRで成長すると予測されています。小麦わらの炭酸ナトリウムパルプ化は、ヨーロッパの製紙工場にリサイクル紙市場の逼迫からの救済策を提供し、インドやブラジルのサトウキビバガスは、製糖工場と成形繊維事業の共同立地によるメリットをもたらしています。トウモロコシわらバガスバイオプラスチックフィルムの強度データは、3.8 MPaの引張強度と33%の吸水性を示しており、エントリーレベルのトレイ用途に匹敵します。農業サプライチェーンが廃棄物を収益化するにつれて、農家は追加の収入源を確保し、包装生産者は原料リスクを多様化しています。

抑制要因

1. 古段ボール(OCC)価格の変動:

回収紙の価格変動は、複数年供給契約を交渉するコンバーターの予算の確実性を損ないます。米国の段ボールリサイクル品生産者物価指数は、輸出政策の変更や季節的な回収パターンに関連して顕著な変動を示しています。2024年7月の中国およびインド製紙袋に対する米国の相殺関税は、貿易措置がサプライチェーンを混乱させ、投入コストを膨らませる可能性を示しています。ヘッジ手段を持たない中小規模のコンバーターは、持続可能なイノベーションへの設備投資を遅らせるマージン圧縮に直面しています。汚染によるOCC品質のばらつきは、コストモデリングをさらに複雑にし、価格予測可能性が最優先されるプラスチックを一部のブランドが維持する原因となっています。

2. バリアコーティングの再利用インフラの限定性:

高性能紙は、ポリマーやシリコーンコーティングに依存することが多く、ほとんどの自治体施設では分離できないため、素材の主張にもかかわらず実際のリサイクル性が低下しています。Sustanaのウィスコンシン工場のような専門工場はコーティングされたライナーを受け入れていますが、その数は少なく、いくつかの管轄区域でより高いEPR費用を招くギャップが残っています。オンサイトでのドライデフィブレーションに関する研究は、温室効果ガス排出量を50%削減しますが、パイロット段階を超えて商業規模に達するにはまだ設備投資が必要です。規制当局が「リサイクル可能」の定義を厳格化するにつれて、コーティングされた包装は、インフラが急速に拡大しない限り、冷凍食品などの高バリア用途が非準拠と再分類されるリスクがあり、市場を圧迫する可能性があります。

3. 水不足地域における製紙の多大な水使用量:

製紙プロセスは大量の水を消費するため、水ストレス地域では環境への影響が懸念されます。これは、特に中東やアジアの一部地域など、水資源が限られている地域において、低炭素紙包装の生産拡大を抑制する要因となる可能性があります。

4. 「グリーンウォッシング」に対するブランドリスクの精査:

環境に配慮していると謳う製品や企業に対する消費者の監視が厳しくなっており、「グリーンウォッシング」と見なされるリスクが高まっています。これは、企業が低炭素紙包装を採用する際に、その環境主張の透明性と検証可能性を確保する必要があることを意味し、不正確な主張はブランドイメージに悪影響を与える可能性があります。

セグメント分析

1. 包装タイプ別: 段ボールプラットフォームが数量リーダーシップを維持

段ボール箱は、2024年に低炭素紙包装市場シェアの39.53%を占め、Eコマース、産業、農産物輸送における広範な有用性を反映しています。段ボールの成熟したリサイクルループと高い積載強度は、素材の軽量化が進む中でもその価値提案を維持しています。段ボール包装の市場規模は、Eコマースの9.83%のCAGRと並行して拡大すると予測されており、Packaging Corporation of Americaが板紙機械に再投資した2億2100万米ドルの四半期純利益のような投資によって支えられています。折り畳みカートンは医薬品や高級パーソナルケア製品に定着しており、紙袋や袋は使い捨てプラスチック袋の禁止に対応するスーパーマーケットで牽引力を得ています。特殊包装紙は、耐油性がありながらリサイクル可能な包装を必要とするクイックサービスレストランで成長していますが、デジタルメディアが従来の印刷用紙を抑制しています。

成形繊維・パルプ製品は、2030年までに9.34%のCAGRで最も急速に成長しているフォーマットです。Stora EnsoのSkene工場(世界最大のドライフォーミングライン)は、水消費量を削減し、電子機器や化粧品トレイの高精度成形を可能にすることで、商業的実現可能性を実証しています。発泡ポリスチレンの代替を求める家電ブランドによる採用が需要を後押ししています。コンバーターは、ポリマーフリーのバリア化学と成形繊維を組み合わせて、冷凍食品や液体用途を開拓していますが、バリアのリサイクル性は依然として制限要因です。全体として、コンバーターは汎用板紙生産から、最終用途要件に合わせた特殊な高マージンのエンジニアード繊維基材へとシフトしています。

2. 繊維源別: 循環性がリサイクルストリームを優遇

リサイクルパルプは、2024年に低炭素紙包装市場規模の57.48%を供給しました。これは主に、ヨーロッパと北米の回収システムが安定した流入を提供し、バージンパルプ化と比較して設備投資とエネルギー使用量を削減するためです。回収繊維の温室効果ガスプロファイルと炭素価格設定下でのコスト競争力は、政策主導の調達契約におけるデフォルトの原料となっています。バージンパルプは、強度が必要な用途や、純度基準が厳格な直接食品接触用途には依然として必要です。新鮮な繊維と回収繊維を組み合わせたハイブリッド配合は、EPR費用削減のためのリサイクル含有量閾値を維持しながら、剛性を最適化します。

バガスとストローに代表される農業残渣繊維は、シリカ含有量、臭気、変動性といった課題を克服する技術的進歩を反映し、9.45%のCAGRで成長すると予測されています。小麦わらの炭酸ナトリウムパルプ化は、ヨーロッパの製紙工場にリサイクル紙市場の逼迫からの救済策を提供し、インドやブラジルのサトウキビバガスは、製糖工場と成形繊維事業の共同立地によるメリットをもたらしています。トウモロコシわらバガスバイオプラスチックフィルムの強度データは、3.8 MPaの引張強度と33%の吸水性を示しており、エントリーレベルのトレイ用途に匹敵します。農業サプライチェーンが廃棄物を収益化するにつれて、農家は追加の収入源を確保し、包装生産者は原料リスクを多様化しています。

3. 最終用途産業別: Eコマースが設計優先順位を再構築

食品・飲料は、EUおよびいくつかの米国州で食品サービスにおける使い捨てプラスチックを禁止する規制の追い風を受け、2024年に低炭素紙包装市場シェアの34.74%を占めました。ブランドは、店頭でのコミュニケーションのための繊維の印刷適性と、直接接触のための移行制限への準拠を評価しています。バリアコーティング紙と湿潤強度板紙は、冷蔵・冷凍セグメントで採用されていますが、リサイクルインフラは依然として課題です。

Eコマースおよび小売は、9.83%のCAGRで最も急速に成長している需要基盤です。このセグメントの低炭素紙包装市場規模は、パッケージが損傷なく、適切なサイズで、路上でリサイクル可能であるという小売業者の義務から恩恵を受けています。Amazonの数百人の包装エンジニアは、コンバーターと協力して、自社輸送コンテナソリューションを再設計し、板紙グレードの多様化を推進しています。パーソナルケア・化粧品は、ブランド強化のために成形繊維インサートと高級折り畳みカートンを使用しており、家電製品は発泡プラスチックの代替として成形繊維クッションを採用しています。

ヘルスケア・医薬品は、シリアル化法に準拠するために、トレーサビリティのある認証済み包装を採用しています。工業製品は、多層プラスチックの費用対効果の高い代替品として、より重い単層段ボールグレードにシフトしています。リサイクル性と炭素指標に関する分野横断的な収束により、コンバーターは複数のカテゴリーで材料革新を再利用できるようになっています。

地域分析

1. ヨーロッパ:

ヨーロッパは、2024年に低炭素紙包装市場シェアの31.92%を占める世界の中心であり、EU指令が2028年までに100%リサイクル可能な包装を義務付けていることがその基盤となっています。Metsä Groupの折り畳みカートンボード60万トンへの規模拡大や、Stora Ensoのドライフォーミング拡張などの投資は、この地域の技術的権威を強化しています。炭素調整されたEPR費用は、持続可能なフォーマットとプラスチックの価格差を縮め、ブランドオーナーはコンプライアンスだけでなく、上昇する課徴金を回避するためにも繊維ソリューションを採用しています。政策環境は技術仕様も標準化しており、コンバーターは実績のある設計を他の規制市場に迅速に輸出できるようになっています。

2. アジア太平洋:

アジア太平洋地域は、2030年までに9.71%のCAGRで最も高い成長を遂げています。中国の国内消費の急増は、輸出顧客の低炭素要件と一致しており、Nine Dragons Paperは高速リサイクル板紙機械を導入しています。日本の日本製紙は、2013年基準から54%の温室効果ガス削減を目指しており、成形繊維を日用品ポートフォリオに統合しています。インドは豊富なサトウキビバガスを活用し、パイロットプラントでは自治体の堆肥化基準を満たす食器生産を実証しています。地域の規制当局は、EUのテンプレートを模倣したプラスチック廃棄物法案を起草しており、農業残渣繊維の明確な商業化経路を提供しています。

3. 北米:

北米は、確立された段ボールインフラと堅調なEコマースの浸透により、強力な足場を維持しています。International Paperは、米国の箱工場を近代化するために1億米ドルを投じ、Billerudはミシガン州とウィスコンシン州の板紙工場を最適化するために1億1400万米ドルを投資しています。ニュージャージー州の40%PCR要件のような州レベルのリサイクル含有量義務は、より広範な米国での採用を予見させます。カナダの今後の連邦プラスチック禁止は、追加の量を繊維フォーマットに転換すると予想されています。この大陸の広大な森林資源と高い一人当たりの箱消費量は、ヨーロッパのような規制の加速がなくても着実な成長を維持しています。

競争環境

低炭素紙包装業界は中程度の統合度を特徴としており、上位5社が世界の生産能力の約45%を支配しています。繊維調達、パルプ化、加工にわたる垂直統合は、既存企業にコスト管理と炭素会計の透明性をもたらしています。International Paperは、段ボール原料を確保するためにコンテナボードのボトルネック解消に注力しており、Graphic Packagingは、リサイクル板紙能力のアップグレード資金を調達するために、オーガスタの板紙工場をClearwaterに7億米ドルで売却するなど、資産の合理化を進めています。Stora EnsoとMetsäは、スカンジナビアの認証林と再生可能エネルギーへのアクセスを活用し、ほぼ化石燃料フリーの板紙ポートフォリオを推進しています。

イノベーションパイプラインは、プラスチック製パウチ、トレイ、バリアカートンの繊維ベースの代替品を中心に展開しています。Graphic Packagingは2023年に100件以上の特許を出願しており、その多くはコーティングのリサイクル性や繊維製キャニスター構造に関するものです。ドライフォーミング技術のスタートアップや農業繊維加工業者などの新規参入企業はベンチャーキャピタルを誘致しており、ニッチセグメントでの潜在的な破壊を示唆しています。しかし、EPRコンプライアンスコストと炭素開示要件は参入障壁となり、監査、認証、研究費用を償却できる大規模なプレーヤーに有利に働いています。

ブランドとコンバーターの協力は極めて重要です。Mother ParkersとGraphic PackagingのBoardioプロジェクトは、コンバーターが技術リスクを共有しながら長期的な量を確保する共同開発モデルを示しています。同様に、電子機器OEMは、発泡ポリスチレンよりも落下試験で優れた保護インサートを設計するために、成形繊維の専門家と協力しています。競争の軸が「トンあたりの価格」から「検証済みの炭素強度」へとシフトしていることは、監査可能なデータプラットフォームを持つコンバーターがプレミアムマージンを獲得することを意味します。

低炭素紙包装業界の主要企業

* Stora Enso Oyj

* Nine Dragons Paper (Holdings) Limited

* International Paper Company

* Mondi PLC

* Smurfit Westrock PLC

最近の業界動向

* 2025年2月: 欧州連合は、2028年までに100%リサイクル可能な包装を義務付け、低炭素素材を優遇するEPR費用調整を導入する包装および包装廃棄物規制を実施しました。

* 2025年1月: Packaging Corporation of Americaは、Eコマース需要の継続により段ボール出荷量が9.1%増加したことを挙げ、2024年第4四半期の純利益が2億2100万米ドルであったと発表しました。

* 2024年8月: Graphic Packaging Internationalは、2050年までにネットゼロ排出を誓約し、2023年には4億5000万個のプラスチック包装と6億6500万個の発泡カップを紙製代替品に置き換えたと報告しました。

* 2024年1月: ニュージャージー州は、紙製持ち帰り袋に40%のPCRを義務付けるリサイクル含有量法を施行し、年次認証報告書は2025年7月に提出期限を迎えます。

本レポートは、低炭素紙包装市場の現状と将来展望に関する包括的な分析を提供しています。

エグゼクティブサマリーによると、低炭素紙包装市場は2025年に567.8億米ドル、2030年には842.1億米ドルに達すると予測されています。地域別では、厳格なリサイクル包装義務化と炭素価格メカニズムにより、欧州が2024年に31.92%の市場シェアを占め、市場を牽引しています。包装タイプ別では、節水型ドライフォーミング技術の進展に牽引され、成形繊維・パルプ包装が2030年までに年平均成長率9.34%で最も急速に成長すると見込まれています。繊維源別では、確立された回収システムと炭素規制下での費用競争力により、再生繊維が2024年に市場の57.48%を占めています。Eコマース分野では、オンライン小売業者の「フラストレーションフリー」包装基準、特に適切なサイズで縁石回収可能な段ボール箱への需要が、Eコマースおよび小売用途における年平均成長率9.83%の成長を後押ししています。

市場の成長を促進する主な要因としては、Eコマースにおける段ボール需要の急増、FMCGブランドによるプラスチックから紙への代替義務化、炭素中立素材への規制強化が挙げられます。また、EU ETS市場におけるバージンプラスチックとのコストパリティ達成、「フラストレーションフリー」繊維包装への小売業者の移行、バガスや藁などの農業残渣繊維における画期的な進歩も重要な推進力となっています。

一方で、市場の制約要因としては、古段ボール(OCC)価格の変動、バリアコーティングの再利用インフラの限定性、水ストレス地域におけるパルプ製造の水集約的なフットプリント、そして「グリーンウォッシング」の主張に対する監視強化によるブランドリスクが挙げられます。

本レポートでは、市場を多角的に分析しています。具体的には、包装タイプ別(段ボール箱、折り畳みカートン、紙袋・麻袋、包装・特殊紙、成形繊維・パルプ包装、その他の革新的フォーマット)、繊維源別(バージン繊維、再生繊維、ハイブリッド/混合繊維、農業残渣繊維、認証済み持続可能繊維)、最終用途産業別(食品・飲料、パーソナルケア・化粧品、ヘルスケア・医薬品、家電、Eコマース・小売、産業・バルク品)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカの主要国を含む)に詳細な市場規模と成長予測を提供しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、International Paper Company、Smurfit Westrock PLC、Mondi plc、DS Smith PLC、Stora Enso Oyj、Oji Holdings Corporation、Nippon Paper Industries、Rengo Co. Ltd.など、主要企業のプロファイルが詳細に記載されています。これには、企業概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が含まれます。

さらに、本レポートでは、調査方法、市場定義、研究範囲、業界バリューチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析、市場機会と将来展望(ホワイトスペースおよび未充足ニーズの評価を含む)といった包括的な分析も提供されており、市場の全体像を深く理解することができます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 Eコマースにおける段ボール需要の急増

- 4.2.2 FMCGブランドによるプラスチックから紙への代替義務化

- 4.2.3 カーボンニュートラル素材への規制推進

- 4.2.4 EU ETS市場におけるバージンプラスチックとのコストパリティ達成

- 4.2.5 小売業者の「フラストレーションフリー」繊維包装への移行

- 4.2.6 農業残渣繊維(バガス、わら)の画期的な進歩

-

4.3 市場の阻害要因

- 4.3.1 OCC(古段ボール)価格の変動

- 4.3.2 バリアコーティングのリサイクルインフラの限定性

- 4.3.3 水不足地域における水集約型パルプ化のフットプリント

- 4.3.4 「グリーンウォッシング」主張の精査によるブランドリスク

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 包装タイプ別

- 5.1.1 段ボール箱

- 5.1.2 折りたたみカートン

- 5.1.3 紙袋および麻袋

- 5.1.4 包装紙および特殊紙

- 5.1.5 成形繊維およびパルプ包装

- 5.1.6 その他の革新的な形式

-

5.2 繊維源別

- 5.2.1 バージン繊維

- 5.2.2 リサイクル繊維

- 5.2.3 ハイブリッド/混合繊維

- 5.2.4 農業残渣繊維

- 5.2.5 認証済み持続可能な繊維

-

5.3 最終用途産業別

- 5.3.1 食品および飲料

- 5.3.2 パーソナルケアおよび化粧品

- 5.3.3 ヘルスケアおよび医薬品

- 5.3.4 家庭用電化製品

- 5.3.5 Eコマースおよび小売

- 5.3.6 産業用およびバルク品

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 International Paper Company

- 6.4.2 Smurfit Westrock PLC

- 6.4.3 Mondi plc

- 6.4.4 DS Smith PLC

- 6.4.5 Stora Enso Oyj

- 6.4.6 Nine Dragons Paper (Holdings) Limited

- 6.4.7 Oji Holdings Corporation

- 6.4.8 Packaging Corp. of America (PCA)

- 6.4.9 Pratt Industries

- 6.4.10 Nippon Paper Industries

- 6.4.11 Svenska Cellulosa (SCA)

- 6.4.12 Cascades Inc.

- 6.4.13 Tetra Pak International S.A.

- 6.4.14 UPM-Kymmene

- 6.4.15 Canfor Pulp Products

- 6.4.16 Rengo Co. Ltd.

- 6.4.17 Georgia-Pacific LLC

- 6.4.18 Huhtamaki Oyj

- 6.4.19 Bio-PAPPEL

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

低炭素紙製包装とは、製品を保護し、輸送し、販売するために使用される紙を主原料とした包装材のうち、そのライフサイクル全体、すなわち原材料の調達から製造、使用、廃棄、リサイクルに至るまでの各段階で排出される温室効果ガス(特に二酸化炭素)の量を極力削減することを目指したものを指します。これは単に「紙製」であるだけでなく、持続可能な森林管理から得られた木材パルプの使用、リサイクル材の積極的な活用、製造工程における省エネルギー化、軽量化設計、そして使用後の高いリサイクル性や生分解性といった要素を総合的に考慮した環境配慮型の包装ソリューションです。地球温暖化対策と循環型社会の実現に貢献する重要なソリューションとして注目されています。

低炭素紙製包装には、その用途や機能に応じて多岐にわたる種類が存在します。主なものとしては、まず段ボール箱が挙げられます。これは輸送用包装の主力であり、リサイクル率も非常に高いです。次に、食品や日用品の個装に用いられる紙器(折りたたみカートン)があります。これらはデザイン性も高く、様々な形状に加工可能です。また、紙袋や紙コップ、紙皿といった使い捨て容器も、プラスチック代替として低炭素化が進められています。さらに、卵パックや家電製品の緩衝材などに使われるモールドパルプ製品は、複雑な形状にも対応でき、プラスチック緩衝材からの切り替えが進んでいます。近年では、バリア機能を持たせた紙製パウチやフィルム、チューブなども開発されており、液体や湿気を嫌う製品への適用範囲が拡大しています。多くは単一素材化やリサイクル可能なバリア材採用により、使用後のリサイクル性を高める工夫が凝らされています。

低炭素紙製包装は、その環境性能と多様な機能性から、幅広い分野で採用が進んでいます。食品分野では、菓子類、冷凍食品、乾燥食品、飲料パック、テイクアウト容器などに利用され、特にプラスチック削減の動きが顕著です。日用品分野では、化粧品、洗剤、衣料品、玩具などの個装や外箱に用いられ、ブランドイメージの向上にも寄与しています。Eコマースの拡大に伴い、輸送時の緩衝材や配送箱としても需要が高まっており、軽量化とリサイクル性の両立が求められています。産業資材分野においても、部品の保護や輸送用コンテナとして、環境負荷低減の観点から紙製包装への切り替えが進められています。消費者の環境意識の高まりと企業のサステナビリティ戦略が相まって、今後もその適用範囲は拡大していくと予想されます。

低炭素紙製包装の進化を支える技術は多岐にわたります。まず、素材技術としては、強度を高めつつ軽量化を実現する高機能紙や段ボールの開発が進んでいます。これにより、使用する紙の量を減らし、輸送時のCO2排出量削減に貢献します。また、水、油、酸素などに対するバリア機能を持つコーティング技術は重要です。従来のプラスチックラミネートに代わり、水性塗料や生分解性プラスチック(PLA、PHAなど)をベースとしたリサイクル可能なバリア材の開発が進められています。製造工程では、省エネルギー型の製紙技術、バイオマス燃料活用、再生可能エネルギー導入によるCO2排出量削減が図られています。さらに、デジタル印刷技術は、小ロット生産やパーソナライズされた包装を可能にし、過剰生産による廃棄ロスを削減します。デザイン面では、単一素材化を徹底し、使用後の分別やリサイクルを容易にする「デザイン・フォー・リサイクル」の考え方が重要視されています。

低炭素紙製包装が注目される背景には、複数の要因が複合的に絡み合っています。第一に、地球温暖化問題への意識の高まりです。世界各国がカーボンニュートラル目標を掲げ、企業もサプライチェーン全体でのCO2排出量削減を求められています。第二に、プラスチック汚染問題への対応です。海洋プラスチック問題が深刻化する中、使い捨てプラスチックの削減や代替素材への転換が喫緊の課題となっています。第三に、消費者意識の変化です。環境に配慮した製品や包装を選ぶ消費者が増加しており、企業はこれに応える形で環境配慮型包装の導入を進めています。第四に、法規制の強化です。各国・地域でプラスチック規制や拡大生産者責任(EPR)の導入が進み、企業は包装材の環境負荷低減を義務付けられています。これらの要因が相まって、企業はESG経営やSDGs達成の一環として、低炭素紙製包装への移行を加速させています。

低炭素紙製包装の市場は、今後も持続的な成長が見込まれています。将来的には、さらなる機能性の向上とコスト効率の改善が期待されます。特に、液体や油分を含む製品に対応できる高性能なバリア機能を持つ紙素材の開発は、プラスチックからの代替を加速させる鍵となるでしょう。また、IoT技術との融合により、包装材にセンサーやRFIDタグを組み込み、製品の鮮度管理やトレーサビリティを向上させる「スマートパッケージング」の進化も期待されます。リサイクルシステムの面では、複合素材の紙製包装に対する効率的な分別・回収・再資源化技術の確立と、そのための社会インフラ整備が課題となります。消費者への適切な情報提供と、正しい分別行動を促す啓発も不可欠です。最終的には、素材選択だけでなく、包装の軽量化、輸送効率向上、使用後の最大限のリサイクル・再利用を考慮した、ライフサイクル全体での環境負荷最小化を目指す包括的アプローチが、低炭素紙製包装の未来を形作っていくことでしょう。