超音波センサー市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

超音波センサー市場レポートは、テクノロジー(バルク圧電トランスデューサーなど)、製品タイプ(近接・距離センサーなど)、測定距離(短距離、中距離、長距離)、取り付けタイプ(インライン/ねじ込み式など)、動作周波数(70 KHz以下など)、エンドユーザー産業(自動車・モビリティなど)、地域別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

超音波センサー市場の概要:成長トレンドと予測(2025年~2030年)

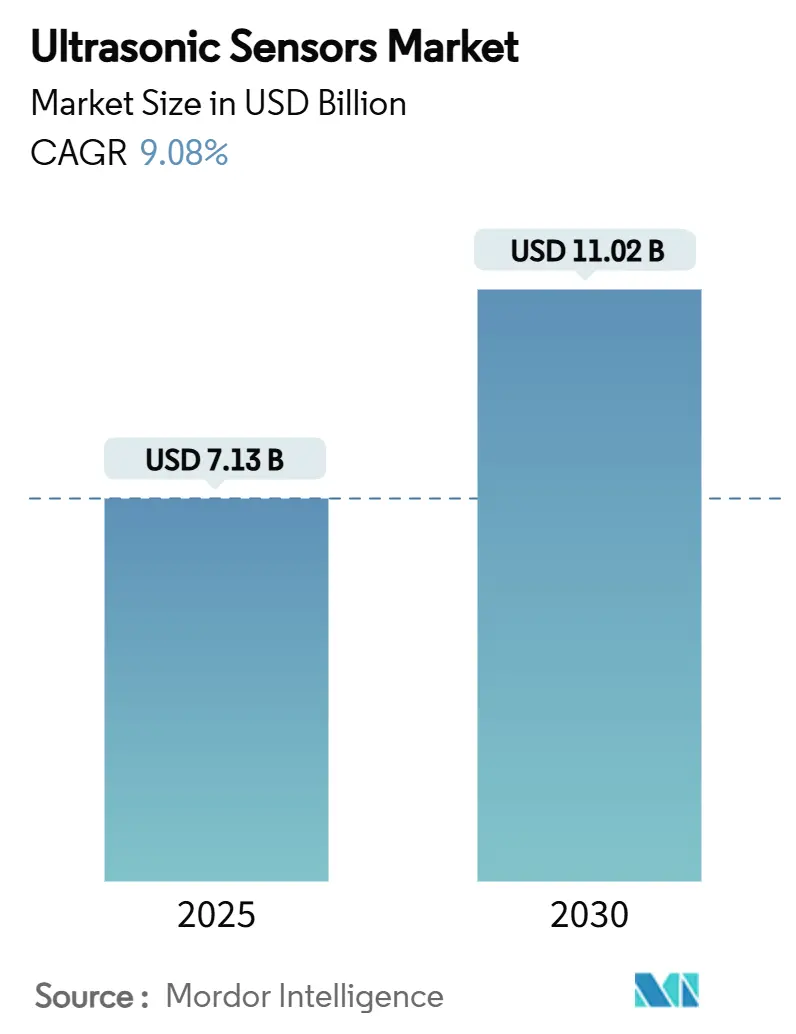

超音波センサー市場は、2025年には71.3億米ドルと推定され、2030年には110.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.08%で成長すると見込まれています。この市場の成長は、インダストリー4.0における自動化への投資増加、自動車の安全規制の義務化、非接触測定技術の普及拡大によって牽引されています。高精度なセンシングは、ダウンタイムを削減し生産歩留まりを安定させる予知保全の取り組みを支えています。自動車メーカーは、UNECE R159およびEU GSR2規制を満たすためにマルチセンサーアレイを統合しており、水道事業者は処理施設の性能を最適化するために超音波レベルプローブを導入しています。高周波MEMS超音波トランスデューサー(MUT)は、ポータブル医療画像診断やウェアラブルデバイスにおける用途を拡大しており、南米の鉱業およびインフラプロジェクトへの地域的多角化が収益基盤を広げています。サプライヤーがクロストーク対策や物体分類精度の向上を目指し、信号処理ファームウェアに人工知能を組み込むことで、競争は激化しています。

# 主要なレポートのポイント

* 技術別: バルク圧電トランスデューサーが2024年に超音波センサー市場シェアの65%を占め、MEMS超音波トランスデューサー(MUT)は2030年までに13.2%のCAGRで拡大すると予測されています。

* 製品タイプ別: 近接・距離センサーが2024年に超音波センサー市場収益の40%を占め、レベル・深度センサーは2030年までに12.1%のCAGRを記録すると予測されています。

* 測定範囲別: 短距離ユニットが2024年に超音波センサー市場規模の55%を占め、長距離サブセグメントは2030年までに11%のCAGRで成長すると予測されています。

* 取り付けタイプ別: インライン/ねじ込み式が2024年に超音波センサー市場シェアの70%を占め、ブロックセンサーは10.4%のCAGRで進展しています。

* 動作周波数別: 低周波モデルが超音波センサー市場シェアの58%を占め、高周波デバイスは12.7%のCAGRで上昇しています。

* 最終用途産業別: 産業製造が2024年に超音波センサー市場シェアの28%を占め、自動車分野は2030年までに11.5%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に超音波センサー市場シェアの38%を占め、南米は2025年から2030年の間に10.2%のCAGRを記録すると予測されています。

# 世界の超音波センサー市場のトレンドと洞察

推進要因

* インダストリー4.0生産セルにおける高精度超音波センサーの導入増加(CAGRへの影響:+2.1%): インダストリー4.0のセルはサブミリメートル級の精度を要求しており、サプライヤーは従来のセラミックよりも400 kHzを超える周波数と40%広い帯域幅を実現する容量性MUTの採用を推進しています。IO-Link対応デバイスは、機械学習モデルにデータを供給し、状態ベースのアラートを通じて予期せぬダウンタイムを30%削減しています。

* 中国およびEUの乗用車安全規制における前後障害物検知の義務化(CAGRへの影響:+1.8%): EU GSR2および中国の同期規制により、すべての新型軽自動車に、近距離超音波センシングに依存する自動緊急ブレーキおよび車線維持機能の搭載が義務付けられています。

* GCC諸国におけるスマート水・廃水施設での非接触レベル監視の急速な採用(CAGRへの影響:+1.3%): GCCの公益事業者は、水不足を緩和しメンテナンスを削減するために超音波レベルプローブを活用しています。

* 医療用ポイントオブケア画像診断装置における高周波(>200 kHz)MUTアレイの使用(CAGRへの影響:+1.6%): 高周波MUTは、ポータブル医療画像診断やウェアラブルデバイスなど、新たなユースケースを拡大しています。

* 洋上風力発電O&Mロボットにおける耐腐食性PVDFプローブの展開(CAGRへの影響:+0.9%): 洋上風力発電事業者は、塩分環境下でブレードの浸食や海底溶接の欠陥を検出するために、メンテナンスロボット内にポリフッ化ビニリデン(PVDF)超音波ヘッドを採用しています。

* 産業用およびモバイルロボットにおける誤検知を削減するAI駆動型センサーフュージョンアルゴリズム(CAGRへの影響:+1.0%): AI駆動型センサーフュージョンアルゴリズムは、産業用およびモバイルロボットにおける誤検知を削減し、精度を向上させています。

抑制要因

* 10mを超えるマルチセンサーADASクラスターにおける信号減衰(CAGRへの影響:-1.4%): 車両のセンサー密度が高いと超音波のクロストークが発生し、11メートルを超えると検出精度が低下します。

* -40°Cの北欧動作条件下での圧電スタックの性能ドリフト(CAGRへの影響:-0.8%): 温度変化は誘電率と圧電係数を変化させ、-20°C以下で測定精度を低下させます。

* 医療画像診断用高周波MUTウェーハの高い製造コスト(CAGRへの影響:-0.7%): 高周波MUTウェーハの製造コストは高く、医療画像診断分野での普及を制限する要因となっています。

* 特殊圧電材料(ビスマスチタン酸塩、KNNなど)のサプライチェーン制約(CAGRへの影響:-0.6%): 特殊な圧電材料のサプライチェーンにおける制約は、市場の成長を妨げる可能性があります。

# セグメント分析

* 技術別:MUTアレイがプレミアムアプリケーションを牽引

バルク圧電トランスデューサーは、自動車用パーキングシステム向けの経済的な大量生産により、2024年に超音波センサー市場シェアの65%を維持しました。一方、MUTアレイは、医療画像診断や精密ロボットが小型化された高周波性能を要求するため、13.2%のCAGRで成長しています。PMUTは空中結合検出に優れ、CMUTは液体結合画像診断を支配しており、MUT技術に関連する超音波センサー市場規模は急激に拡大すると予想されています。

* 製品タイプ別:レベルセンサーが産業分野で牽引力を獲得

近接・距離モデルは、自動車のバンパーやロボットの安全カーテンに採用され、2024年の収益の40%を占めました。しかし、レベル・深度センサーは、スマートインフラプロジェクトのおかげで12.1%のCAGRを記録しています。連続的な液面監視は、水、化学、食品施設でのメンテナンスを削減します。

* 測定範囲別:長距離アプリケーションが成長を加速

短距離ユニット(2m未満)は、主要なADASおよび工場安全フェンスに利用され、2024年に超音波センサー市場規模の55%を占めました。長距離デバイス(10m超)は、インフラ管理者が広域監視を求めるため、11%のCAGRで進展しています。

* 取り付けタイプ別:ブロックセンサーが柔軟な設置を可能に

従来のインライン/ねじ込み式は、パイプや機械ハウジングとの直接的な互換性から70%のシェアを占めました。改修に適したブロックセンサーは、既存のプラントが配管切断を避けるため、年間10.4%で増加しています。

* 動作周波数別:高周波アプリケーションがイノベーションを推進

低周波ユニット(70 kHz以下)は、深い浸透や埃っぽい空気への耐性を必要とするアプリケーション向けに58%のシェアを維持しました。高周波デバイス(200 kHz超)は、医療画像診断の需要に支えられ、12.7%のCAGRを示しています。

* 最終用途産業別:自動車モビリティが採用を加速

産業製造は、数十年にわたる自動化投資を背景に、2024年に28%のシェアを占めました。自動車分野は、義務化された安全機能と自律走行能力のロードマップにより、年間11.5%で成長しています。

# 地域分析

* アジア太平洋: 中国の車両エレクトロニクスブームと日本の精密製造の伝統を背景に、2024年の収益の38%を確保しました。政府の義務化により、新型乗用車には超音波近接検出が標準装備され、半導体クラスターはネイティブMUT製造を可能にしています。

* 北米: プレミアムニッチ市場に注力しています。米国は外来診断用の高周波プローブを進化させ、航空宇宙分野は構造健全性監視のために堅牢なユニットを活用しています。

* ヨーロッパ: 規制面でのリーダーシップと産業の優位性を兼ね備えています。EU GSR2は同期した自動車需要を喚起し、ドイツのロボットクラスターはリアルタイムプロセスフィードバックのためのIO-Link対応プローブを開発しています。

* 南米: 鉱業企業が遠隔地の自動化を進め、政府が水ネットワークを近代化しているため、最も速い10.2%のCAGRを記録しており、弾力性のある非接触測定の必要性が高まっています。

# 競合状況

超音波センサー市場は、特定のプレイヤーがすべてのニッチ市場を支配しているわけではないため、中程度の断片化を示しています。Keyence、Pepperl+Fuchs、Sick AGなどの主要企業は、実績のある信頼性と広範な流通網を活用し、迅速なグローバル配送を可能にしています。Bosch、Denso、Texas Instrumentsは、センサーコントローラーにAIエンジンを組み込み、物体認識を向上させ、誤検知率を低下させています。Sonairのようなスタートアップ企業は、センサー数を削減しシステムコストを下げる3D音響測距を導入しています。

戦略的な動きとしては、ソフトウェアによる差別化が注目されています。Boschは2027年までにAIに25億ユーロを投資し、エッジ処理されたデータをOEM向けのサービスとして位置付けています。BinMasterによるSenixの買収は、産業用レベルセンシング製品ラインを拡大し、Omronの米国工場は北米顧客向けの迅速なカスタマイズを目指しています。過酷な洋上および北極圏の領域では、PVDFヘッドや熱補償がプレミアム価格を主張するホワイトスペースの機会が残されています。

# 超音波センサー業界の主要プレイヤー

* キーエンス株式会社

* Pepperl+Fuchs AG

* ハネウェル・インターナショナル

* バウマー株式会社

* ロックウェル・オートメーション

# 最近の業界動向

* 2025年5月: Sonairは、自律移動ロボット向けの新しい3D超音波センサーを開発するための資金を確保しました。これは、従来のLiDARシステムと比較してコストを50~80%削減することを目指しています。

* 2025年5月: TDK InvenSenseは、Mouser Electronicsを通じてICU-30201タイムオブフライトセンサーをリリースしました。

* 2025年1月: Bosch Sensortecは、2030年までに100億個のインテリジェントセンサーを出荷する計画を概説しました。

* 2024年10月: BinMasterは、ToughSonicレベル製品の強化のためSenix Corporationを買収しました。

このレポートは、超音波センサー市場に関する詳細な分析を提供しています。超音波センサーは、超音波を発信し、対象物からの反射波(エコー)を受信することで、対象物の正確な位置や距離を測定するエコーロケーションの原理に基づいています。本調査では、世界中の市場ベンダーが提供する超音波センサーベースのソリューションの収益を追跡し、市場の規模、成長予測、主要な推進要因、および阻害要因を包括的に評価しています。

市場規模は、2025年には71.3億米ドルに達し、2030年までには110.2億米ドルに成長すると予測されています。技術別では、マイクロマシニング超音波トランスデューサー(MUT)が最も急速に成長しており、医療画像診断や精密産業用途に牽引され、2030年までに年平均成長率(CAGR)13.2%で拡大すると見込まれています。地域別では、南米がインフラおよび鉱業自動化への投資により、2025年から2030年の間にCAGR 10.2%と最も高い成長率を示すと予測されています。

市場の成長を促進する主な要因としては、以下が挙げられます。

* インダストリー4.0における高精度超音波センサーの生産セルへの導入増加。

* 中国およびEUの乗用車安全規制における、前方および後方障害物検知の義務化。これにより、車両用センサーの出荷が促進され、超音波アレイの統合が加速しています。

* GCC諸国におけるスマート水・廃水処理施設での非接触式液面監視の急速な採用。

* 医療用ポイントオブケア画像診断装置における高周波(200 kHz超)MUTアレイの使用。

* 洋上風力発電のO&Mロボットにおける耐腐食性PVDFベースプローブの展開。

一方で、市場の成長を阻害する要因も存在します。

* マルチセンサーADASクラスターにおける10mを超える範囲での信号減衰。

* -40°Cの北欧の動作条件下での圧電スタックの性能ドリフト。

* ウェアラブル民生用電子機器における超音波曝露制限に関する規制上の課題。

* 従来のバルクセラミック設計と比較したPMUTウェーハの価格プレミアム。

技術的な展望としては、小型化されたPMUT/CMUTウェーハやASIC統合が注目されています。規制面では、ISO 19365、UNECE R159、FDAの診断用超音波に関するガイダンスなどが市場に影響を与えています。

本レポートでは、市場を多角的に分析するため、以下のセグメントに分類しています。

* 技術別: バルク圧電トランスデューサー、マイクロマシニング超音波トランスデューサー(PMUT、CMUT)。

* 製品タイプ別: 近接・距離センサー、液面・深度測定センサー、流量測定センサー、超音波画像モジュール。

* 測定範囲別: 短距離(2m未満)、中距離(2~10m)、長距離(10m超)。

* 取り付けタイプ別: インライン/ねじ込み式、ブロック/サイドルッキング式、スプライス/クランプオン式。

* 動作周波数別: 70 kHz未満、71~200 kHz、200 kHz超。

* 最終用途産業別: 産業製造、自動車・モビリティ、民生用電子機器・家電、医療・ヘルスケア、農業・スマート農業、その他(石油・ガス、海洋など)。

* 地域別: 北米、南米、欧州、アジア太平洋、中東、アフリカといった主要地域に細分化されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、キーエンス、ペッパーズ・アンド・フックス、SICK、ハネウェル、オムロン、ロクウェル・オートメーション、村田製作所、ボッシュ、クアルコム、TDK、シーメンス、テキサス・インスツルメンツなど、主要企業のプロファイルが提供されています。また、市場の機会と将来の展望についても評価されており、未開拓の分野や満たされていないニーズの特定が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 インダストリー4.0生産セルにおける高精度超音波センサーの設置増加

- 4.2.2 中国およびEUの乗用車安全規制における前方・後方障害物検知の義務化

- 4.2.3 GCC諸国におけるスマート上下水道施設での非接触レベル監視の急速な導入

- 4.2.4 医療用ポイントオブケア画像診断装置における高周波(> 200 kHz)MUTアレイの使用

- 4.2.5 洋上風力発電O&Mロボットにおける耐腐食性PVDFベースプローブの展開

-

4.3 市場の阻害要因

- 4.3.1 10mを超えるマルチセンサーADASクラスターにおける信号減衰

- 4.3.2 -40°Cの北欧動作条件下における圧電スタックの性能ドリフト

- 4.3.3 ウェアラブル家電における超音波曝露制限に関する規制上の課題

- 4.3.4 従来のバルクセラミック設計に対するPMUTウェーハの価格プレミアム

- 4.4 産業バリューチェーン分析

- 4.5 技術的展望(小型PMUT/CMUTウェーハ、ASIC統合)

- 4.6 規制的展望(ISO 19365、UNECE R159、診断用超音波に関するFDAガイダンス)

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 主要なマクロ経済トレンドの評価

5. 市場規模と成長予測(金額)

-

5.1 技術別

- 5.1.1 バルク圧電トランスデューサー

- 5.1.2 マイクロマシニング超音波トランスデューサー (MUT)

- 5.1.2.1 PMUT (圧電MUT)

- 5.1.2.2 CMUT (容量性MUT)

-

5.2 製品タイプ別

- 5.2.1 近接・距離センサー

- 5.2.2 レベル/深度測定センサー

- 5.2.3 流量測定センサー

- 5.2.4 超音波イメージングモジュール

-

5.3 範囲別

- 5.3.1 短距離 ( < 2 m)

- 5.3.2 中距離 (2 – 10 m)

- 5.3.3 長距離 ( > 10 m)

-

5.4 取り付けタイプ別

- 5.4.1 インライン / ねじ込み式

- 5.4.2 ブロック / 側面視

- 5.4.3 スプライス / クランプオン

-

5.5 動作周波数別

- 5.5.1 <70 kHz

- 5.5.2 71 – 200 kHz

- 5.5.3 > 200 kHz

-

5.6 エンドユーザー業種別

- 5.6.1 産業製造

- 5.6.2 自動車およびモビリティ

- 5.6.3 家庭用電化製品および家電

- 5.6.4 医療およびヘルスケア

- 5.6.5 農業およびスマート農業

- 5.6.6 その他 (石油・ガス、海洋など)

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 南米のその他の地域

- 5.7.3 欧州

- 5.7.3.1 英国

- 5.7.3.2 ドイツ

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 北欧諸国

- 5.7.3.7 欧州のその他の地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 アジア太平洋のその他の地域

- 5.7.5 中東

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 トルコ

- 5.7.5.4 中東のその他の地域

- 5.7.6 アフリカ

- 5.7.6.1 南アフリカ

- 5.7.6.2 エジプト

- 5.7.6.3 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 キーエンス株式会社

- 6.4.2 ペッパー ル+フックス AG

- 6.4.3 シック AG

- 6.4.4 ハネウェル・インターナショナル株式会社

- 6.4.5 オムロン株式会社

- 6.4.6 ロックウェル・オートメーション株式会社

- 6.4.7 バウマー株式会社

- 6.4.8 村田製作所株式会社

- 6.4.9 バナーエンジニアリング株式会社

- 6.4.10 バルーフ株式会社

- 6.4.11 ロバート・ボッシュGmbH

- 6.4.12 クアルコム・インコーポレイテッド

- 6.4.13 TDK株式会社

- 6.4.14 センサタ・テクノロジーズ

- 6.4.15 TEコネクティビティ

- 6.4.16 マックスボティックス株式会社

- 6.4.17 シーメンスAG

- 6.4.18 テキサス・インスツルメンツ・インコーポレイテッド

- 6.4.19 ハイドパーク・エレクトロニクスLLC

- 6.4.20 デンソー株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

超音波センサーは、人間の耳には聞こえない高い周波数の音波(超音波)を利用して、対象物までの距離を測定したり、物体の有無を検出したりする非接触型のセンサーです。その基本的な原理は、センサーから超音波を発信し、対象物に当たって反射して戻ってくるまでの時間(TOF: Time Of Flight)を計測することにあります。音波は空気中をほぼ一定の速度で伝わるため、この時間と音速から対象物までの距離を正確に算出できます。また、反射波の有無によって物体の存在を検知することも可能です。

このセンサーの大きな特徴は、光センサーなどとは異なり、対象物の色、光沢、透明度にほとんど影響されない点です。そのため、透明なガラスや液体、光沢のある金属、黒いゴムなど、光を吸収したり透過したりする物体でも安定して検出できます。さらに、粉塵や煙、水蒸気といった環境下でも比較的安定した性能を発揮し、非接触で対象物を傷つけることなく測定・検出が行えるため、幅広い産業分野で利用されています。

超音波センサーは、その測定方式、構造、使用される超音波の周波数、そして用途によって多様な種類に分類されます。

測定方式では、対象物までの正確な距離を数値として出力する「距離測定用」と、設定された範囲内に物体があるかどうかをON/OFF信号で出力する「物体検出用」があります。

構造による分類では、超音波の送信用と受信用トランスデューサーが一体となった「一体型」と、それぞれが独立した「分離型」が存在し、設置の自由度や特定のアプリケーションに応じて選択されます。

使用される超音波の周波数によっても特性が異なります。一般的に、高周波数(例:200kHz以上)のセンサーは指向性が高く、分解能に優れるため、短距離での高精度な測定や微細な物体の検出に適しています。一方、低周波数(例:20kHz~100kHz)のセンサーは、指向性が広がり、長距離の測定や広範囲の検出、粉塵の多い環境での使用に適しています。

さらに、用途に応じて産業用、民生用、医療用などがあり、それぞれ求められる性能や耐久性、コストが異なります。

超音波センサーは、その多様な特性から非常に幅広い分野で活用されています。

産業分野では、工場自動化の要として不可欠な存在です。生産ラインにおける製品の有無検出、搬送ロボットやAGV(無人搬送車)の衝突防止、部品の位置決め、液体や粉体のレベル測定などに利用されます。特に、透明なボトルや光沢のある金属部品など、光センサーでは検出が難しい対象物に対して高い信頼性を発揮します。

自動車分野では、駐車アシストシステムや死角検出、自動運転における近距離の障害物検出センサーとして広く採用され、安全運転を支援します。

民生分野では、ロボット掃除機の障害物回避、自動水栓の人の手検出、セキュリティシステムの侵入者検知、スマートホームデバイスにおける人感センサーなど、私たちの日常生活に密着した形で利用されています。

医療分野では、超音波診断装置(エコー)として、体内の臓器や胎児の様子を非侵襲的に画像化するために不可欠であり、血流測定や超音波治療にも応用されています。その他、漁業における魚群探知機、気象観測における風速・風向計など、多岐にわたる用途があります。

超音波センサーの関連技術としては、競合する他のセンサー技術と、補完し合う技術の両面が挙げられます。

競合技術としては、「光センサー」が挙げられますが、高速応答性を持つ一方で、対象物の色や透明度に影響されやすい点が異なります。「レーザーセンサー(LiDAR)」は、超音波センサーよりもはるかに長距離かつ高精度な3D測定やマッピングが可能ですが、コストが高く、悪天候に弱いという側面があります。

次に、補完し合う技術としては、超音波センサーが持つ特定の強みを活かしつつ、他のセンサーの弱点を補う形で連携するケースが多く見られます。例えば、カメラと組み合わせることで、超音波センサーが提供する距離情報に、カメラが捉える視覚情報を加えて、より詳細な状況認識が可能になります。また、ミリ波レーダーと併用することで、悪天候下での検出能力を向上させたり、高速移動する対象物の速度・方向を高精度に把握したりすることができます。これらの技術は、単独で利用されるだけでなく、複数のセンサーを組み合わせた「センサーフュージョン」という形で、より堅牢で信頼性の高いシステム構築に貢献しています。

超音波センサーの今後の展望としては、さらなる小型化、低消費電力化、そして高分解能化が期待されています。特に、IoTデバイスやウェアラブル機器への搭載が進むことで、より身近な場所での利用が拡大するでしょう。また、AI技術との融合により、検出したデータの解析能力が向上し、より複雑な状況判断や予測が可能になることも予想されます。例えば、単なる距離測定だけでなく、対象物の材質や形状、動きのパターンを識別し、それに応じた適切なアクションを自動で実行するような、高度なインテリジェントセンサーとしての進化が期待されます。

このように、超音波センサーは、そのユニークな特性から多岐にわたる分野で活用されており、関連技術との連携や技術革新を通じて、今後も私たちの社会の安全性、利便性、効率性の向上に大きく貢献していくことでしょう。