古紙市場規模・シェア分析 – 成長動向と予測(2025年~2030年)

回収紙市場レポートは、紙種(古段ボール、ミックスペーパーなど)、最終用途産業(包装・段ボール箱、ティッシュ・衛生用品など)、回収源(家庭、商業・産業など)、処理技術(脱インクライン、非脱インクのリサイクルなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

再生紙市場の概要

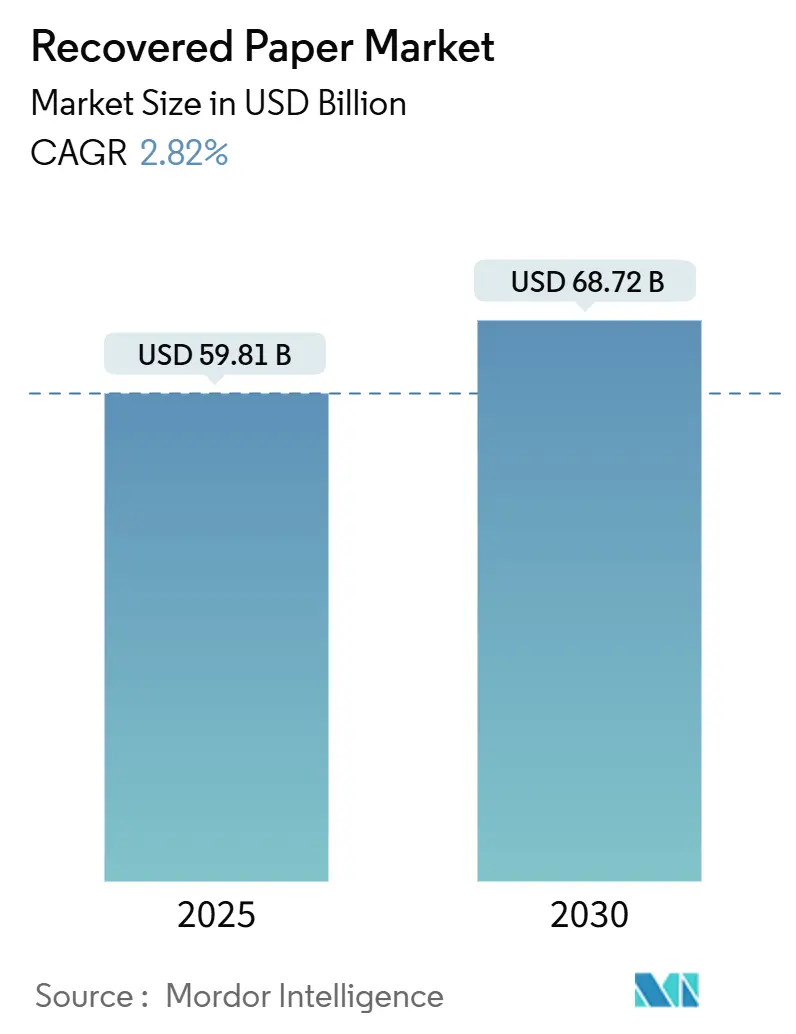

再生紙市場は、2025年には598.1億米ドルの規模に達し、2030年までに年平均成長率(CAGR)2.82%で成長し、687.2億米ドルに達すると予測されています。この着実な成長は、循環経済規制の強化、Eコマース包装の拡大、ブランドオーナーによる再生材利用へのコミットメント、エネルギー効率の高い設備、そしてAI選別技術への投資によって推進されています。一方で、物流コストの上昇、繊維価格の変動、新聞用紙やオフィス用紙の供給源の縮小、複合包装材による汚染などが市場の制約となっています。地域別では、アジア太平洋地域が最大の市場であり、最も速い成長を遂げると見込まれています。市場の集中度は中程度です。

主要な市場動向と洞察

1. 市場を牽引する要因

* Eコマースの急増による段ボール需要の押し上げ: 2024年には世界で153億個の小包が配送され、それぞれに段ボール箱が必要とされました。高い小包密度は回収効率を高め、リサイクルセンターでの使用済み箱の梱包、リアルタイム販売分析による生産調整、小売業者による回収プログラムなどが、古段ボール(OCC)の安定供給を保証しています。

* 再生材含有包装に関する規制強化: 欧州連合は2030年までに段ボールの85%、その他の紙包装の75%をリサイクルする拘束力のある目標を設定しており、生産者責任拡大制度によりブランドオーナーは回収・処理費用を負担しています。これにより再生繊維の調達が加速し、製紙工場の拡張プロジェクトを後押ししています。ブロックチェーン技術による追跡もコンプライアンスを保証する手段となっています。

* AIを活用した光学選別による歩留まり向上: 機械学習とハイパースペクトルカメラを組み合わせたAI選別機は、複合ラミネートや食品汚染繊維を95%の精度で検出します。これにより製紙工場の平均歩留まりが2〜3%向上し、トンあたり6〜8米ドルの材料費削減に貢献しています。また、手作業の選別時間を20%削減し、24時間体制のシフトを可能にしています。

* ブランドオーナーのスコープ3排出量削減目標: Target、Samsonite、Berlin Packagingなどのグローバル消費財企業は、包装材における再生材含有率の最低基準を設定し、サプライヤーに遵守を義務付けています。これらの義務は、脱インクラインやエネルギー効率の高いパルパーへの投資を促進し、再生紙産業の成長を後押ししています。

2. 市場の制約要因

* 新聞用紙およびオフィス用紙の供給源の縮小: デジタルニュースプラットフォームやペーパーレス化の進展により、高級繊維の入手が困難になっています。古新聞の回収量が減少し、選別済みオフィス用紙(SOP)の供給も減少傾向にあります。製紙工場は低級の混合紙で補うものの、汚染により漂白剤や界面活性剤の使用量が増加し、運転コストが上昇しています。

* 物流に起因する繊維価格の変動: サプライチェーンは輸送の混乱に脆弱であり、2024年には紅海通過リスクによりアジア-欧州間の運賃が倍増し、OCC価格がトンあたり最大50米ドル上昇しました。トラック輸送が回収繊維コストの約30%を占めるため、ディーゼル価格の変動が製紙工場の購入価格に迅速に影響を与えています。

セグメント分析

* 紙種別: 古段ボール(OCC)が2024年の市場収益の42.43%を占め、その高い回収率と効率的な再パルプ化特性により、再生紙市場の中心的な存在となっています。選別済みオフィス用紙(SOP)は、2030年まで年平均成長率3.43%で最も速い成長が見込まれており、企業のアーカイブデジタル化が一時的に高品質な原料供給を増やしています。

* 最終用途産業別: 包装および段ボール箱が2024年の市場シェアの58.32%を占め、食料品配送やオムニチャネル小売からの堅調な需要に支えられています。ティッシュおよび衛生用品は、消費者のエコラベル製品への嗜好により、2030年まで年平均成長率3.86%で最も高い成長を記録しています。

* 回収源別: 商業および産業部門が2024年の世界総量の52.33%を占めています。配送センターでの現場梱包は汚染率を低く抑え、価格プレミアムをもたらしています。家庭からの回収は、生産者責任拡大法規の下で拡大し、2030年まで年平均成長率4.21%で成長すると予測されています。

* 処理技術別: 非脱インク再生が2024年の処理量の60.12%を占め、ライナーボードや中芯原紙の製造において、化学物質の使用量が少なく工程がシンプルであるため優位に立っています。脱インクラインは、ティッシュや印刷グレードにおけるより厳格な白色度要件により、年平均成長率4.98%で成長しており、AI駆動のプロセス制御ソフトウェアなどの革新が進んでいます。

地域分析

* 北米: 技術導入の拠点であり、米国では製紙工場近代化プロジェクトが多数進行しています。安定した回収プログラムと豊富な倉庫スペースが効率的な梱包を可能にしていますが、トラック輸送の不足が輸送コストの変動を招いています。

* 欧州: 厳格な規制と高い消費者参加率により、世界最高水準の回収率を誇ります。ドイツや英国はAI支援のMRFに投資し、汚染物質を早期に特定しています。

* アジア太平洋: 輸出包装に使用される中国の段ボール需要に牽引され、量的に最大の地域です。中国の輸入規制により、国内製紙工場は現地で繊維を調達し、ベトナム、タイ、マレーシアなどで二次加工ハブを拡大しています。

競争環境

再生紙産業は中程度の断片化が見られます。Nine Dragons Paper、Smurfit WestRock、International Paperなどが主要プレーヤーであり、複数の大陸にわたる製紙工場ネットワークを活用して繊維の流れと顧客契約のバランスを取っています。2024年のSmurfit KappaとWestRockの合併は、箱工場、MRF、製紙工場を統合し、輸送シナジーとOCCの安定供給を確保するグローバル包装リーダーを誕生させました。

戦略的な重点は、生産量拡大よりも歩留まり向上に置かれています。International Paperは北米の製紙工場に光学選別機と自動梱包処理を導入し、Nine Dragonsはポリコート構造を対象とした化学リサイクルのパイロットを強化しています。持続可能性の資格も購入者の選好に影響を与え、UPMが2024年にEcoVadisプラチナ評価を獲得したように、第三者認証が重要性を増しています。技術、資本力、検証済みのESGパフォーマンスが、純粋な規模よりも競争上の優位性を決定する要因となっています。

最近の業界動向

* 2025年3月:Stora Ensoが持続可能な包装ソリューションに焦点を当てる組織再編を完了しました。

* 2025年2月:International Paperがリサイクル能力最適化を優先する2025年ガイダンスを発表しました。

* 2025年1月:Billerudが北米の製紙工場に再生材含有能力拡大のための投資を発表しました。

* 2025年1月:Lee & Man Paperが効率化のためアジアの生産能力を最適化しました。

本レポートは、回収紙(Recovered Paper)市場に関する詳細な分析を提供しています。回収紙とは、リサイクルのために収集された使用済み紙を指し、段ボール箱、カートン、コンテナボードなどの製品製造における原材料として利用されます。

市場規模は、2025年に598.1億米ドルに達し、2030年には687.2億米ドルに成長すると予測されています。特に、ティッシュおよび衛生用品用途は、2025年から2030年にかけて年平均成長率(CAGR)3.86%と最も速い成長を遂げると見込まれています。

市場の成長を牽引する主な要因は以下の通りです。

1. Eコマースの急増: Eコマースの拡大が段ボール需要を押し上げ、回収紙の需要増加に繋がっています。

2. リサイクル含有包装材への規制強化: リサイクル素材の使用を義務付ける規制の動きが、市場を後押ししています。

3. バージンパルプに対するコスト優位性: 回収紙はバージンパルプと比較してコスト面で優位性があり、これが採用を促進しています。

4. AIを活用した光学選別技術の進歩: AI搭載の光学選別機は、汚染物質の検出精度を95%に向上させ、製紙工場の歩留まりを高め、手作業の削減により収益性を向上させています。

5. ブランドオーナーのScope-3脱炭素目標: ブランドオーナーがサプライチェーン全体での脱炭素化目標(Scope-3)を設定していることも、回収紙の利用を促進する要因です。

6. 古紙輸出規制による国内投資の促進: 中国の「ナショナルソード」政策のような古紙輸出規制は、輸出先を減少させ、北米、欧州、東南アジアにおける国内処理能力への新規投資を促しました。

一方で、市場にはいくつかの課題も存在します。

1. 新聞用紙およびオフィス用紙供給源の縮小: 新聞やオフィスでの紙の使用量減少に伴い、これらの回収紙の供給源が縮小しています。

2. 物流に起因する繊維価格の変動: 物流コストや供給網の混乱が、回収紙の繊維価格に不安定さをもたらしています。

3. 複合包装材の汚染物質: 複合包装材に含まれる異物が、リサイクルプロセスにおける汚染源となることがあります。

4. 厳格化する脱インク排水基準: 脱インク処理における排水基準の厳格化は、処理コストの増加や技術的課題を引き起こしています。

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* 紙の種類別: 古段ボール(OCC)、混合紙(MWP)、古新聞(ONP)、選別済みオフィス用紙(SOP)、その他。特に古段ボール(OCC)は、Eコマースの活況を背景に、回収量全体の42.43%を占め、最大のシェアを保持しています。

* 最終用途産業別: 包装および段ボール箱、ティッシュおよび衛生用品、印刷および筆記、新聞および出版、その他。

* 回収源別: 住宅、商業および産業、機関、小売およびEコマース返品。

* 処理技術別: 脱インクライン、非脱インクリサイクル、高度高濃度パルプ化、化学補助リサイクル。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、チリなど)、欧州(英国、ドイツ、フランス、スペイン、イタリアなど)、アジア太平洋(中国、インド、日本、オーストラリア、韓国、ベトナムなど)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリア、エジプトなど)。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Nine Dragons Paper、Smurfit WestRock、International Paper Company、Stora Enso Oyj、王子ホールディングス株式会社、日本製紙株式会社などが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳細にプロファイルされています。

市場の機会と将来展望についても評価されており、未開拓の分野や満たされていないニーズが特定されています。このレポートは、回収紙市場の現状、成長要因、課題、主要セグメント、競争環境、そして将来の展望について包括的な洞察を提供しており、市場参加者にとって貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 Eコマースの急増がコンテナボードの需要を押し上げ

- 4.2.2 リサイクル材含有包装に対する規制強化

- 4.2.3 バージンパルプに対するコスト優位性

- 4.2.4 AIを活用した光学選別による歩留まり向上

- 4.2.5 ブランドオーナーのスコープ3脱炭素化目標

- 4.2.6 古紙の輸出規制が国内投資を促進

-

4.3 市場の阻害要因

- 4.3.1 新聞用紙およびオフィス用紙の供給源の縮小

- 4.3.2 物流に起因する繊維価格の変動

- 4.3.3 複合包装材の汚染物質

- 4.3.4 より厳格な脱インク排水基準

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 紙の等級別

- 5.1.1 古段ボール (OCC)

- 5.1.2 混合紙 (MWP)

- 5.1.3 古新聞 (ONP)

- 5.1.4 分別オフィス用紙 (SOP)

- 5.1.5 その他の紙の等級

-

5.2 最終用途産業別

- 5.2.1 包装および段ボール箱

- 5.2.2 ティッシュおよび衛生用品

- 5.2.3 印刷および筆記

- 5.2.4 新聞用紙および出版

- 5.2.5 その他の最終用途産業

-

5.3 回収源別

- 5.3.1 住宅

- 5.3.2 商業および産業

- 5.3.3 機関

- 5.3.4 小売およびEコマース返品

-

5.4 処理技術別

- 5.4.1 脱インクライン

- 5.4.2 非脱インク再生

- 5.4.3 高濃度パルプ化技術

- 5.4.4 化学薬品補助再生

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 ベトナム

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 九龍紙業(ホールディングス)リミテッド

- 6.4.2 スマーフィット・ウェストロック

- 6.4.3 インターナショナル・ペーパー・カンパニー

- 6.4.4 ストラ・エンソ Oyj

- 6.4.5 S.A. インダストリアス・セルローサ・アラゴネサ S.A. (SAICA)

- 6.4.6 テイ・ペーパー・リサイクリング Pte. Ltd.

- 6.4.7 ビジー・インダストリーズ・ホールディングス Pty Ltd.

- 6.4.8 王子ホールディングス株式会社

- 6.4.9 カスケーズ Inc.

- 6.4.10 パッケージング・コーポレーション・オブ・アメリカ

- 6.4.11 リー&マン製紙リミテッド

- 6.4.12 モンディ plc

- 6.4.13 プラット・インダストリーズ Inc.

- 6.4.14 UPM-キュンメネ・コーポレーション

- 6.4.15 クラビン S.A.

- 6.4.16 日本製紙株式会社

- 6.4.17 レゾリュート・フォレスト・プロダクツ Inc.

- 6.4.18 ジョージア・パシフィック LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

古紙とは、一度使用された紙製品が回収され、再利用されるために集められた紙資源を指します。これは単なる廃棄物ではなく、新たな紙製品の原料として非常に価値のある再生資源であり、持続可能な社会の実現に不可欠な存在です。資源の有効活用、森林資源の保護、廃棄物の削減、そして地球温暖化の原因となるCO2排出量の抑制など、多岐にわたる環境負荷の低減に大きく貢献しています。日本においては、古紙は「都市鉱山」とも称され、その回収と利用は世界的に見ても非常に高い水準にあります。

古紙は、その種類や品質によっていくつかのカテゴリーに分類され、それぞれ異なる用途にリサイクルされます。主要なものとしては、まず「新聞」があり、新聞紙やチラシなどがこれに該当します。次に「雑誌」は、週刊誌、月刊誌、書籍、カタログなどが含まれます。これらは主に再生新聞紙や段ボールの芯材などに利用されます。「段ボール」は、その名の通り段ボール箱が主で、強度を保ちつつ再生段ボールとして再利用されます。「牛乳パック」は、内側に防水加工が施されているため、他の古紙とは別に回収され、トイレットペーパーやティッシュペーパーなどの高品質な再生紙の原料となります。そして、これら以外の紙全般を「雑がみ」と呼びます。菓子箱、ティッシュ箱、トイレットペーパーの芯、包装紙、封筒、コピー用紙、メモ用紙など、家庭やオフィスから出る多種多様な紙が含まれます。雑がみは、段ボールの芯材や板紙、トイレットペーパーなどに広く利用されますが、リサイクルに適さない「禁忌品」の混入には注意が必要です。禁忌品には、感熱紙、カーボン紙、写真、油紙、防水加工紙、汚れた紙、粘着テープ付きの紙、金属やプラスチックが貼られた紙などがあり、これらが混入すると再生紙の品質低下や機械の故障の原因となるため、適切な分別が求められます。

古紙の主な用途は、新たな紙製品の原料として再利用されることです。回収された古紙は、種類ごとに選別され、製紙工場で再生パルプへと加工されます。具体的には、新聞紙は再生新聞紙のほか、トイレットペーパーやティッシュペーパーの原料となります。雑誌は、段ボールの芯材や、再び書籍や雑誌の用紙として生まれ変わります。段ボールは、その強度を活かして再生段ボールとして利用されることがほとんどです。牛乳パックは、繊維が長く高品質であるため、トイレットペーパーやティッシュペーパーといった衛生用紙の原料として重宝されます。雑がみは、その多様性から段ボールの芯材、板紙、トイレットペーパー、ティッシュペーパーなど、幅広い製品に活用されています。紙製品以外にも、古紙は様々な形で利用されています。例えば、建築資材としての断熱材や、固形燃料(RPF:Refuse Paper & Plastic Fuel)としてセメント工場などで利用されることもあります。また、緩衝材や卵のパックなど、成形品としても活用されており、その用途は多岐にわたります。古紙の利用は、単に紙を再生するだけでなく、資源の循環を促進し、持続可能な社会の構築に貢献しているのです。

古紙のリサイクルを支える技術は多岐にわたり、その進化が再生紙の品質向上と効率化を可能にしています。まず、選別技術は、古紙の種類や品質に応じて正確に分類するために不可欠です。かつては手作業が中心でしたが、近年では光学センサーやAIを活用した自動選別機が導入され、異物除去の精度と処理速度が飛躍的に向上しています。次に、製紙工場では、回収された古紙を水と薬品でほぐし、繊維の状態に戻す離解・パルプ化技術が用いられます。古紙の種類や状態に応じた最適な処理方法が開発されており、繊維へのダメージを最小限に抑えつつ効率的にパルプを生成します。再生紙の品質、特に白さを決定づけるのが脱インク技術です。これは、古紙からインク粒子を分離・除去する技術で、主に浮上法(フロテーション)と洗浄法があります。浮上法では、インク粒子を気泡に付着させて浮上させ除去し、洗浄法では水で洗い流します。これらの技術の進歩により、再生紙の白さや印刷適性が向上し、バージンパルプに近い品質の紙を製造できるようになりました。また、プラスチック片、金属、粘着物などの不純物を除去する異物除去技術も重要です。スクリーンやクリーナーといった装置を用いて、再生パルプから微細な異物を徹底的に取り除き、再生紙の品質低下や製造機械のトラブルを防ぎます。さらに、再生紙の強度、白さ、平滑性、不純物含有量などを継続的に測定・管理する品質管理技術も、安定した高品質な再生紙を供給するために不可欠です。これらの技術が複合的に機能することで、古紙は新たな価値を持つ製品へと生まれ変わるのです。

古紙の市場は、国内および国際的な要因によって大きく変動します。国内市場においては、日本は世界でもトップクラスの古紙回収率と利用率を誇ります。これは、自治体や住民による分別回収の徹底、そして製紙メーカーの積極的な古紙利用努力の賜物です。製紙産業にとって古紙は不可欠な原料であり、その安定供給は国内の紙製品生産を支えています。しかし、古紙の価格は景気動向、海外需要、原油価格(輸送コストに影響)など、様々な要因によって変動します。特に、国内の紙需要の減少傾向は、古紙の需給バランスに影響を与える可能性があります。国際市場においては、かつて中国が世界の古紙需要を牽引していましたが、2018年以降の「洋ごみ」輸入規制により、その構図は大きく変化しました。中国への輸出が困難になった古紙は、東南アジア諸国(ベトナム、タイ、マレーシアなど)へと輸出先をシフトさせました。この変化は、国際的な古紙の需給バランスを大きく揺るがし、国内の古紙価格にも直接的な影響を与えています。また、世界的な環境意識の高まりは、再生紙製品への需要を増加させる傾向にあり、これが古紙市場に新たな動きをもたらしています。国際的な貿易摩擦や環境規制の動向も、古紙市場の将来を左右する重要な要素となっています。

古紙リサイクルは、持続可能な社会の実現に向けた重要な柱として、今後もその役割を拡大していくことが期待されます。まず、回収率の維持・向上が引き続き課題となります。特に、家庭やオフィスから出る「雑がみ」の回収をさらに強化すること、そして禁忌品の混入を防止するための住民や企業への啓発活動が重要です。これにより、より多くの古紙を高品質な状態で回収し、リサイクルに回すことが可能になります。次に、リサイクル技術のさらなる進化が求められます。現在リサイクルが難しいとされる複合素材の紙や特殊加工紙(例:ラミネート加工紙、感熱ラベルなど)を効率的に処理する技術の開発は、古紙の利用範囲を広げる上で不可欠です。また、脱インク技術や異物除去技術の精度をさらに高め、バージンパルプと遜色のない、あるいはそれ以上の品質を持つ再生紙を製造する技術、そして製造プロセスにおける省エネルギー・省資源化も重要な研究開発テーマです。さらに、新たな用途開発も期待されます。古紙を紙製品としてだけでなく、建材、燃料、化学原料など、非紙製品への応用を模索することで、古紙の価値を最大化し、資源循環型社会の構築に貢献できます。国際的な視点では、古紙の安定供給と需要のバランスを保つための国際的な連携が不可欠です。各国の環境規制や貿易政策の動向を注視し、柔軟に対応していく必要があります。最終的に、古紙リサイクルは、国連が掲げるSDGs(持続可能な開発目標)の達成に直接的に貢献する活動です。資源の有効活用、気候変動対策、責任ある生産と消費など、多くの目標と関連しており、循環型経済の推進においてその重要性はますます高まっていくでしょう。