産業用ラベル市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

産業用ラベル市場レポートは、原材料(ポリマー/プラスチック、金属など)、貼付方式(感圧式、接着剤塗布式など)、製品タイプ(警告/セキュリティ、資産タグなど)、印刷技術(アナログ、デジタル、ハイブリッド、スクリーン)、識別技術(バーコード、RFIDなど)、エンドユーザー産業(食品/飲料、エレクトロニクスなど)、および地域によってセグメント化されています。市場は金額(米ドル)で予測されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

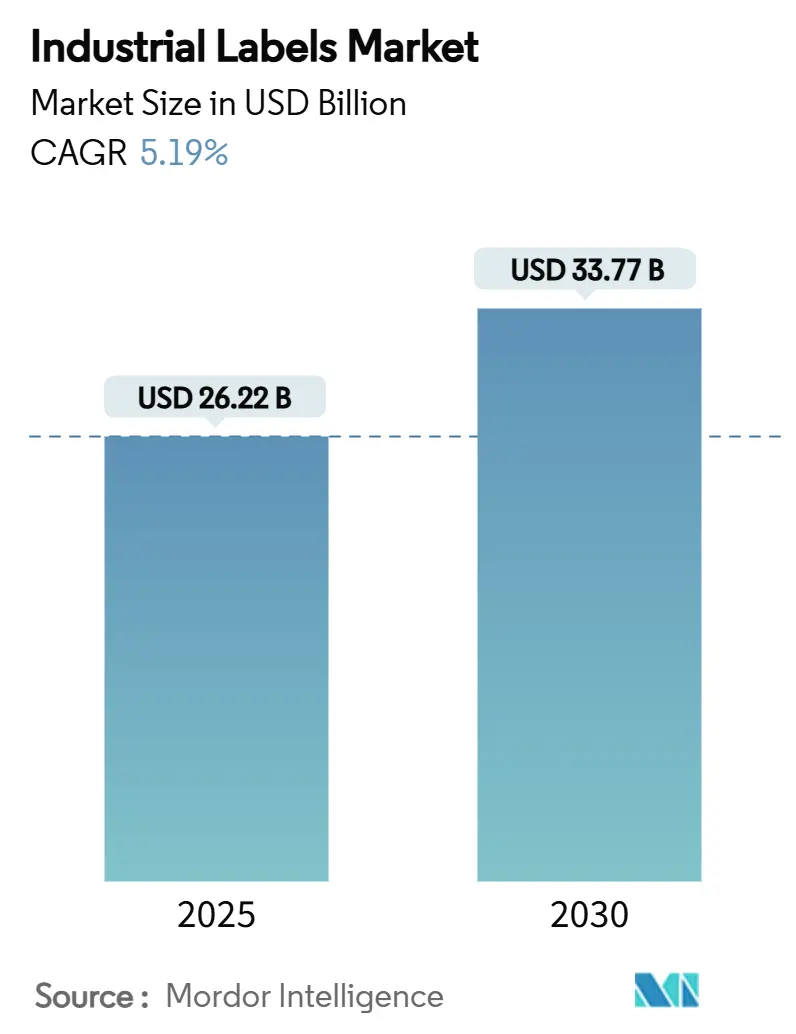

産業用ラベル市場は、2025年には262.2億米ドル、2030年には337.7億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.19%で成長する見込みです。この成長は、製品の識別、トレーサビリティ、安全に関するコミュニケーションに対する継続的な需要に支えられています。特に、規制の強化、デジタル製造の拡大、急速なEコマースの普及、デジタルおよびスマート印刷技術の採用加速が市場を牽引しています。また、工場自動化とロジスティクスにおける可視性への投資増加も市場に恩恵をもたらしています。一方で、ポリマーや接着剤の価格変動、揮発性有機化合物(VOC)に関する規制強化が利益率に圧迫を加えています。しかし、全体としては、成熟した最終用途の需要と新たなイノベーションのバランスが取れており、今後5年間は中程度の成長が期待されています。アジア太平洋地域が最大の市場であり、最も急速に成長している地域でもあります。市場の集中度は中程度です。

主要な市場動向の要点

* 原材料別: 2024年にはポリマー/プラスチックラベルが産業用ラベル市場の52.43%を占めましたが、紙ベースのエコ素材は2030年までに年平均成長率9.54%で成長すると予測されています。

* メカニカルプリンティング技術: デジタル印刷技術の急速な進化と普及により、従来のメカニカルプリンティング技術の市場シェアは徐々に縮小傾向にあります。しかし、特定の大量生産分野や、高い耐久性や特殊なインクを必要とする産業用途においては、依然としてその優位性を保っています。

このレポートは、産業用ラベル市場の現状、成長予測、主要な推進要因、阻害要因、および競争環境について包括的に分析しています。産業用ラベルは、機器のマーキングや、使用上のリスクに関する視覚的・書面情報を提供するために使用される素材を指します。これらは、熱、光、湿気、腐食性溶剤などの過酷な環境要因に強く、色あせ、ひび割れ、剥がれに耐え、長期的な可読性を維持する耐久性が特徴です。

市場規模と成長予測:

2025年には262.2億米ドルと評価されるこの市場は、2030年までに337.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.19%です。

市場の推進要因:

市場成長を牽引する主な要因は以下の通りです。

* 食品・飲料分野におけるコンプライアンス表示の需要増加。

* Eコマースおよび物流分野におけるラベル需要の加速的な成長。

* デジタル印刷およびハイブリッド印刷技術の急速な採用。

* トレーサビリティと安全性に関する規制要件の強化。

* スマートラベルとIoTのインダストリー4.0への統合。

* ハイブリッド印刷によるマスカスタマイゼーションの実現。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* 原材料(ポリマー、接着剤など)価格の変動。

* プラスチックや揮発性有機化合物(VOC)に関する厳しい環境規制。

* デジタルカラーマネジメントにおける熟練労働者の不足。

* 特殊インクやライナーのサプライチェーンにおける断続的な混乱。

主要な市場トレンドとセグメンテーション:

地域別では、アジア太平洋地域が2024年の収益の38.32%を占め、製造業の拡大とインダストリー4.0の採用により、2030年まで8.67%のCAGRで最も速い成長を遂げると予測されています。

原材料別では、ブランドや規制当局がリサイクル可能で低炭素なラベルオプションを優先する傾向にあるため、紙ベースのエコ基材が9.54%のCAGRで最も急速に成長しています。

識別技術別では、RFIDが小売業界の義務化、在庫精度の向上、および新たなIoTアプリケーションに牽引され、9.21%のCAGRで最も急速に成長している技術です。

本レポートでは、市場を原材料(ポリマー/プラスチック、金属、紙ベースのエコ基材、ハイブリッドラミネートなど)、メカニズム(感圧式、接着剤塗布式、シュリンクスリーブ、インモールド、熱転写、ライナーレスなど)、製品タイプ(警告/セキュリティ、資産/在庫タグ、ブランディング/プロモーション、耐候性/耐久性、追跡・追跡(スマート/RFID)など)、印刷技術(アナログ、デジタル、ハイブリッド、スクリーンなど)、識別技術(バーコード、RFID、NFC、QR/2Dコードなど)、および最終用途産業(食品・飲料、電子機器、自動車・輸送、ヘルスケア・医薬品、化学品・危険物、建設・重機、物流・倉庫など)によって詳細にセグメント化し、分析しています。

競争環境:

競争環境においては、Avery Dennison、CCL Industries、3Mといった主要企業が、グローバルな規模と高価値のインテリジェントラベルポートフォリオを活用してリーダーシップを維持しています。レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)が提供されています。

今後の展望:

本レポートは、市場機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても言及しています。

以上が、産業用ラベル市場に関するレポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 食品・飲料のコンプライアンスラベリングからの需要増加

- 4.2.2 Eコマースおよびロジスティクスラベリングの成長加速

- 4.2.3 デジタルおよびハイブリッド印刷技術の急速な採用

- 4.2.4 トレーサビリティと安全性に関する規制要件

- 4.2.5 スマートラベルとIoTのインダストリー4.0統合

- 4.2.6 マスカスタマイゼーションを可能にするハイブリッド印刷

-

4.3 市場の阻害要因

- 4.3.1 原材料および接着剤価格の変動

- 4.3.2 プラスチックおよびVOCに関する厳しい環境規制

- 4.3.3 デジタルカラーマネジメントにおける熟練労働者不足

- 4.3.4 特殊インクおよびライナーのサプライチェーンの混乱

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 原材料別

- 5.1.1 ポリマー/プラスチックラベル

- 5.1.2 金属ラベル

- 5.1.3 紙ベースのエコ基材

- 5.1.4 ハイブリッドラミネートおよびその他

-

5.2 メカニズム別

- 5.2.1 感圧ラベリング

- 5.2.2 接着剤塗布ラベリング

- 5.2.3 シュリンクスリーブラベリング

- 5.2.4 インモールドおよび熱転写ラベリング

- 5.2.5 ライナーレスラベリング

-

5.3 製品タイプ別

- 5.3.1 警告/セキュリティラベル

- 5.3.2 資産および在庫タグ

- 5.3.3 ブランディングおよびプロモーションラベル

- 5.3.4 耐候性および耐久性ラベル

- 5.3.5 追跡・追尾(スマート/RFID)ラベル

-

5.4 印刷技術別

- 5.4.1 アナログ印刷

- 5.4.2 デジタル印刷

- 5.4.3 ハイブリッド印刷

- 5.4.4 スクリーン印刷

-

5.5 識別技術別

- 5.5.1 バーコード

- 5.5.2 RFID

- 5.5.3 NFC

- 5.5.4 QRおよび2次元コード

- 5.5.5 その他の識別技術

-

5.6 エンドユーザー産業別

- 5.6.1 食品および飲料

- 5.6.2 電子機器および電気機器

- 5.6.3 自動車および輸送

- 5.6.4 ヘルスケアおよび医薬品

- 5.6.5 化学品および危険物

- 5.6.6 建設および重機

- 5.6.7 物流および倉庫

- 5.6.8 その他のエンドユーザー産業

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 ドイツ

- 5.7.2.2 イギリス

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 ロシア

- 5.7.2.7 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 インド

- 5.7.3.3 日本

- 5.7.3.4 韓国

- 5.7.3.5 オーストラリアおよびニュージーランド

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 中東およびアフリカ

- 5.7.4.1 中東

- 5.7.4.1.1 アラブ首長国連邦

- 5.7.4.1.2 サウジアラビア

- 5.7.4.1.3 トルコ

- 5.7.4.1.4 その他の中東

- 5.7.4.2 アフリカ

- 5.7.4.2.1 南アフリカ

- 5.7.4.2.2 ナイジェリア

- 5.7.4.2.3 エジプト

- 5.7.4.2.4 その他のアフリカ

- 5.7.5 南米

- 5.7.5.1 ブラジル

- 5.7.5.2 アルゼンチン

- 5.7.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向と発展

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 エイブリィ・デニソン・コーポレーション

- 6.4.2 CCLインダストリーズ株式会社

- 6.4.3 3Mカンパニー

- 6.4.4 ブレイディ・コーポレーション

- 6.4.5 UPMラフラタック

- 6.4.6 デュポン・ド・ヌムール株式会社

- 6.4.7 ブルック+ウィトル株式会社

- 6.4.8 マルチカラー・コーポレーション

- 6.4.9 フジシールインターナショナル

- 6.4.10 ハネウェル・インターナショナル株式会社

- 6.4.11 サトーホールディングス株式会社

- 6.4.12 ゼブラ・テクノロジーズ・コーポレーション

- 6.4.13 リンテック株式会社

- 6.4.14 TSCオートIDテクノロジー

- 6.4.15 チェックポイント・システムズ株式会社

- 6.4.16 DIC株式会社

- 6.4.17 スカネム・グループ

- 6.4.18 ウェーバー・パッケージング・ソリューションズ

- 6.4.19 リソース・ラベル・グループ

- 6.4.20 スマートラック・テクノロジーGmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用ラベルは、製品、部品、設備、資材など、産業界で使用されるあらゆる対象物に貼付され、その識別、情報伝達、追跡、安全確保などを目的とする重要なツールでございます。一般的な消費者向けラベルが主にデザイン性や販促効果を重視するのに対し、産業用ラベルは、過酷な環境下での耐久性、信頼性、機能性が最優先されます。高温、低温、多湿、油、薬品、摩耗、紫外線といった厳しい条件下でも、貼付された情報が長期間にわたり判読可能であること、剥がれにくいことなどが求められるため、その素材、粘着剤、印刷方式には特殊な技術が用いられています。

産業用ラベルには多種多様な種類がございます。まず素材別では、紙、合成紙(ユポ、PET、PPなど)、フィルム(ポリエステル、ポリイミド、ビニールなど)、金属箔などが挙げられます。これらは、耐熱性、耐薬品性、耐水性、耐候性、強度といった要求される耐久性に応じて選定されます。機能別では、製品名、型番、ロット番号、製造年月日、バーコード、QRコードなどを表示する「識別・表示ラベル」、危険物や取り扱い上の注意を促す「警告・注意ラベル」、固定資産の管理や棚卸しに用いられる「資産管理ラベル」がございます。また、製造工程や物流における製品の追跡を可能にする「トレーサビリティラベル」は、品質管理やリコール対応において不可欠であり、近年ではRFIDタグを一体化したものも普及しています。特定の高温環境下で使用される「耐熱ラベル」、化学薬品に曝される環境に対応する「耐薬品ラベル」、開封検知やセキュリティ目的の「改ざん防止ラベル(VOIDラベル、破壊ラベル)」、特定の安全規格(UL/CSAなど)に準拠した「認定ラベル」、化学品の分類および表示に関する世界調和システム(GHS)に準拠した「GHSラベル」などもございます。印刷方式も、熱転写、レーザー、インクジェット、オフセット、フレキソなど、用途や生産量に応じて使い分けられています。

産業用ラベルの用途は非常に広範にわたります。製造業全般において、自動車産業ではエンジンルーム内の部品識別、タイヤの管理、車体番号表示、各種警告表示に用いられます。電子機器産業では、基板や部品、完成品の型番、シリアル番号、耐熱ラベルとして不可欠です。医療機器・医薬品産業では、機器の識別、薬剤情報の表示、トレーサビリティ確保、滅菌対応ラベルとして利用されます。航空宇宙産業では、高い信頼性と耐久性が求められる部品の識別に使用されます。物流・倉庫業では、パレット、コンテナ、棚の識別、在庫管理、出荷管理に欠かせません。化学産業では、薬品容器へのGHS表示や危険物表示に用いられ、建設業では資材や工具、設備の管理に貢献しています。その他、設備管理、資産管理、セキュリティ、品質管理など、あらゆる産業分野でその重要性が認識されています。

産業用ラベルを支える関連技術も進化を続けています。素材技術では、極限環境に耐えうる高機能フィルムや、様々な被着体に対応する特殊粘着剤(強粘着、再剥離、低温対応、高耐熱など)の開発が進んでいます。印刷技術においては、可変情報印刷に適した熱転写プリンター、高精細で耐久性のあるレーザープリンター、フルカラーでオンデマンド印刷が可能なインクジェットプリンターなどが活用されています。大量生産にはフレキソ印刷やオフセット印刷が用いられます。また、生産効率向上のため、ラベリングマシンやロボットによる自動貼付技術も広く導入されています。情報伝達の手段としては、バーコードやQRコードに加え、非接触で大量の情報を高速で読み取れるRFID(ICタグ)の利用が拡大しています。さらに、ラベルデザインソフトウェア、データベース連携、生産管理システム(MES)や倉庫管理システム(WMS)との連携といったソフトウェア技術も、産業用ラベルの運用効率を高める上で不可欠な要素となっています。

市場背景としては、産業用ラベル市場は安定的な成長を続けています。その主な成長要因は、製品の品質管理、リコール対応、サプライチェーンの透明性確保といったトレーサビリティ要求の高まりです。また、GHS、UL/CSA、医療機器のUDI(Unique Device Identification)など、国内外の法規制強化も高機能ラベルの需要を押し上げています。IoTやDX(デジタルトランスフォーメーション)の進展により、リアルタイムでの情報収集とデータ活用が重視されるようになり、ラベルがその情報源として重要な役割を担っています。さらに、人手不足を背景とした自動化・省力化ニーズの高まりも、ラベリングプロセスの自動化を促進しています。一方で、環境負荷低減への意識の高まりから、リサイクル可能な素材や環境配慮型粘着剤の開発、コストと性能のバランス、偽造防止対策の強化などが課題として挙げられています。

将来展望として、産業用ラベルは「スマートラベル」へと進化を遂げると考えられます。RFIDやNFCといった無線通信技術に加え、温度、湿度、衝撃などをリアルタイムで監視するセンサー機能が統合され、製品の状態を常時把握できるような高機能化が進むでしょう。環境対応も重要なテーマであり、バイオマス素材、生分解性素材、リサイクル可能なラベル素材や粘着剤の開発が加速し、持続可能な社会への貢献が期待されます。また、少量多品種生産や個別カスタマイズに対応するため、パーソナライゼーションやオンデマンド印刷の技術がさらに発展するでしょう。AIやIoTとの連携も一層強化され、生産ラインや物流システムとのシームレスな連携により、データ活用による予知保全や効率的な運用が実現されると見込まれます。セキュリティ面では、高度な偽造防止技術やブロックチェーン技術との連携により、製品の真正性保証が強化されるでしょう。グローバル化の進展に伴い、国際的な法規制や規格への対応も、今後の産業用ラベルの発展において重要な要素となります。