レール式ガントリークレーン市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

レール式ガントリークレーン市場レポートは、タイプ(片持ち式および非片持ち式)、用途産業(造船、洋上風力、港湾およびターミナル、発電、鉱業、その他の産業)、吊り上げ能力(50トン未満、50トンから60トン、60トン超)、スパン幅(30m未満、30mから40m、40m超)、および地域によって分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

レールマウント式ガントリークレーン市場の概要

本レポートは、レールマウント式ガントリークレーン(RMG)市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析したものです。港湾の自動化プログラムの強化とインフラの近代化が、RMG市場の着実な需要を支えています。電化の推進は運用コストを削減し、高度な自動化はターミナルの生産性を向上させ、初期費用が高いにもかかわらず、これらのクレーンへの設備投資をより魅力的なものにしています。

市場概要

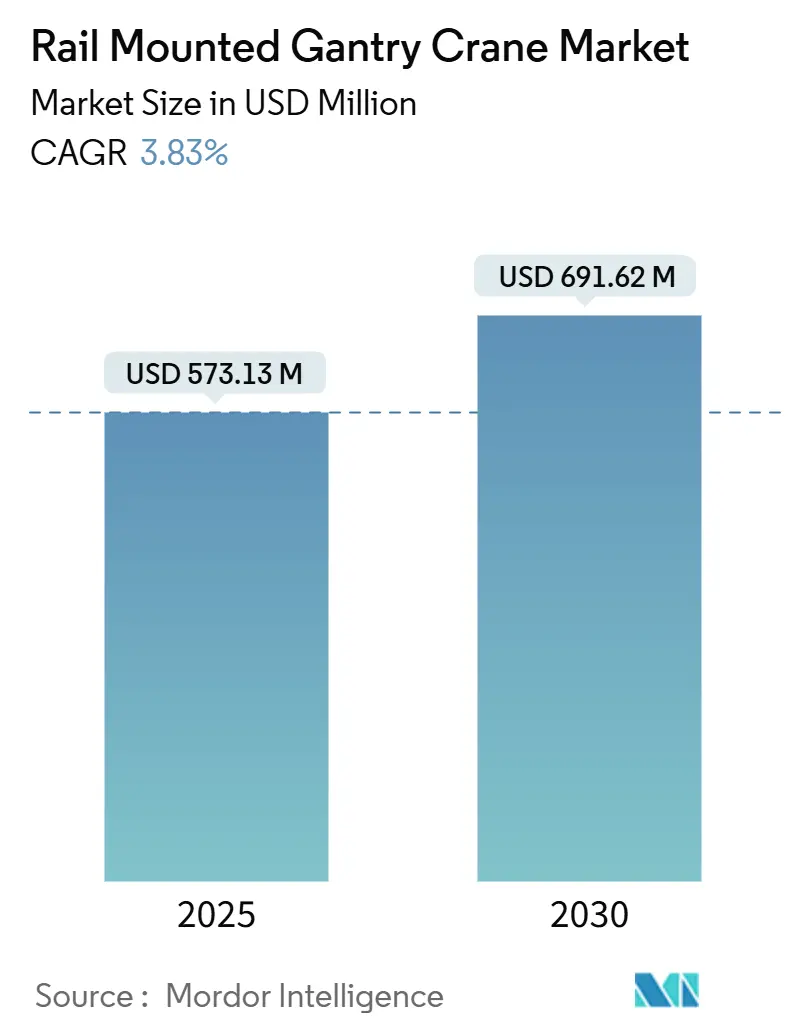

レールマウント式ガントリークレーン市場は、2025年には5億7,313万米ドルに達し、2030年までに6億9,162万米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.83%を記録する見込みです。

地域別に見ると、アジア太平洋地域が最大の市場であり、アフリカが最も急速に成長する市場となるでしょう。市場の集中度は中程度です。

主要なレポートのポイント(2024年および2025年~2030年予測)

* タイプ別:

* 非片持ち式(Non-cantilever)が2024年に市場シェアの55.16%を占めました。

* 片持ち式(Cantilever)は、予測期間中に4.56%のCAGRで成長すると予想されています。

* 最終用途産業別:

* 港湾・ターミナルが2024年に市場収益の41.88%を占め、主要な用途となっています。

* 洋上風力発電は、予測期間中に5.49%のCAGRで最も速い成長を遂げると予測されています。

* 吊り上げ能力別:

* 50トン未満のセグメントが2024年に市場規模の49.03%を占めました。

* 60トン超のセグメントは、予測期間中に5.21%のCAGRで成長しています。

* スパン幅別:

* 30m~40mのシステムが2024年に市場シェアの48.01%を占めました。

* 40m超のスパンは、予測期間中に4.73%のCAGRで成長しています。

* 地域別:

* アジア太平洋地域が2024年に市場シェアの53.73%を占め、引き続き主導的な地位を維持しています。

* アフリカは、予測期間中に4.67%のCAGRで最も高い成長率を記録すると予想されています。

市場の動向と洞察

促進要因:

1. メガポートにおけるコンテナ取扱量の急増:

2024年には世界の港湾で過去最高のコンテナ取扱量を記録し、ヤードの混雑が激化しました。これにより、より高容量のレールマウント式ガントリークレーンへの緊急の投資が促されています。既存の鉄道インフラを持つメガポートが規模の優位性を享受しており、小規模な港湾はサービスレベルの維持に苦慮しています。

このレポートは、世界のレール式ガントリークレーン(RMG)市場に関する包括的な分析を提供しています。市場の仮定、定義、調査範囲、および詳細な調査方法を網羅し、主要な調査結果をまとめています。

市場概況として、世界のRMGクレーン市場規模は2025年に5億7,313万米ドルに達すると予測されています。市場は、カンチレバー型やノンカンチレバー型といったタイプ別、造船、洋上風力、港湾・ターミナル、発電、鉱業などの最終用途産業別、50トン未満から60トン超までの吊り上げ能力別、30m未満から40m超までのスパン幅別、そして北米、南米、欧州、アジア太平洋、中東・アフリカといった地域別に詳細に分析されています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* メガポートにおけるコンテナ処理量の急増。

* ヤード機器の急速な電化とハイブリッド化の進展。

* 主要ターミナルオペレーターによる自動化および遠隔操作の義務化。

* アジア、中東・アフリカ、南米地域における港湾主導のPPP(官民連携)投資計画。

* EUの「グリーンポート」実証プロジェクトにおける水素動力クレーンの試験導入。

* AIベースの予知保全によるライフサイクル運用コスト(OPEX)の削減。

これらの技術革新とインフラ投資が市場拡大に大きく貢献しています。

一方で、市場の成長を抑制する要因も存在します。

* 高額な初期設備投資(CAPEX)と長い投資回収期間。

* 新興港湾における熟練オペレーターの不足。

* 完全電動RMG導入における送電網容量の制約。

* 鉄鋼価格の変動がOEM(相手先ブランド製造業者)の利益率に与える影響。

これらの課題が市場の発展に影響を与えています。

市場動向と予測では、地域別に見ると、アジア太平洋地域が2024年に世界の収益の53.73%を占め、これは同地域に大量のコンテナ港が集中していることが主な要因です。最終用途産業別では、洋上風力発電分野がタービン部品の大型化を背景に、2025年から2030年にかけて年平均成長率(CAGR)5.49%で最も急速に成長すると予測されています。吊り上げ能力別では、60トンを超えるクレーンが造船およびエネルギー分野における重量物運搬需要に牽引され、2030年までCAGR 5.21%で成長すると見込まれています。

レポートでは、市場のバリューチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析も詳細に実施されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。Shanghai Zhenhua Heavy Industries (ZPMC)、Konecranes Plc、Liebherr-International AG、Kalmar (Cargotec)、SANY Groupといった主要企業のプロファイルが詳細に分析されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、最近の動向などが含まれています。

最後に、市場機会と将来展望のセクションでは、未開拓の領域や満たされていないニーズの評価が行われ、今後の市場の方向性と潜在的な成長機会が示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 メガポートにおけるコンテナ取扱量の急増

- 4.2.2 ヤード機器の急速な電化とハイブリッド化

- 4.2.3 主要ターミナルオペレーターによる自動化および遠隔操作の義務化

- 4.2.4 港湾主導のPPP投資パイプライン(アジア、MEA、南米)

- 4.2.5 EU「グリーンポート」実証施設における水素動力クレーンの試験運用

- 4.2.6 AIベースの予知保全によるライフサイクルOPEXの削減

-

4.3 市場の阻害要因

- 4.3.1 高い初期設備投資と長い回収期間

- 4.3.2 新興港湾における熟練オペレーターの不足

- 4.3.3 全電動RMG導入における送電網容量の制約

- 4.3.4 鉄鋼価格の変動がOEMのマージンに影響

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

-

5.1 タイプ別

- 5.1.1 片持ち梁

- 5.1.2 非片持ち梁

-

5.2 最終用途産業別

- 5.2.1 造船

- 5.2.2 洋上風力

- 5.2.3 港湾およびターミナル

- 5.2.4 発電

- 5.2.5 鉱業

- 5.2.6 その他の産業

-

5.3 吊り上げ能力別

- 5.3.1 50トン未満

- 5.3.2 50~60トン

- 5.3.3 60トン超

-

5.4 スパン幅別

- 5.4.1 30m未満

- 5.4.2 30~40m

- 5.4.3 40m超

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6.競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 上海振華重工(ZPMC)

- 6.4.2 コネクレーンズ Plc

- 6.4.3 リープヘル・インターナショナル AG

- 6.4.4 カルマー(カーゴテック)

- 6.4.5 SANYグループ

- 6.4.6 アヌパム・インダストリーズ

- 6.4.7 河南衛華

- 6.4.8 斗山重工業ベトナム

- 6.4.9 ミージャック・プロダクツ

- 6.4.10 テレックス・コーポレーション

- 6.4.11 MAC PORT s.r.l.

- 6.4.12 レバ・インダストリーズ

- 6.4.13 クランユニオン GmbH

- 6.4.14 XCMGグループ

- 6.4.15 チモライ・テクノロジー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

レール式ガントリークレーンは、レール上を走行する門型構造のクレーンであり、重量物の吊り上げ、水平移動、垂直移動を行うための機械です。その名の通り、門(ガントリー)のような形状をしており、二本の脚とそれらを繋ぐ主桁、そして主桁上を走行するトロリー(巻上装置)から構成されます。主に港湾のコンテナターミナル、造船所、工場、資材置場などで、大量の貨物や大型構造物を効率的に取り扱うために不可欠な設備として広く利用されています。固定されたレール上を移動するため、高い位置決め精度と安定した走行性能が特徴であり、特に定型的な作業経路においてその真価を発揮します。電動モーターで駆動されることが多く、環境負荷の低減にも貢献しています。

レール式ガントリークレーンには、その用途や規模に応じて様々な種類が存在します。最も代表的なものとしては、港湾で船舶からコンテナを積み降ろしする「岸壁ガントリークレーン(STSクレーン)」が挙げられます。これらは非常に大型で高速な作業が可能であり、国際物流の要となっています。また、コンテナターミナル内でコンテナをヤードに積み重ねたり、トラックや鉄道に積み替えたりする際に使用される「ヤードガントリークレーン」も主要な種類です。ヤードガントリークレーンには、レール上を走行する「RMG(Rail Mounted Gantry)クレーン」と、タイヤで走行する「RTG(Rubber Tyred Gantry)クレーン」がありますが、レール式ガントリークレーンという文脈ではRMGが中心となります。RMGクレーンは電動駆動が主流で、排ガスがなく環境に優しい点が特徴です。その他にも、造船所で巨大な船体ブロックを組み立てるための「造船所用ガントリークレーン」や、製鉄所、プレキャストコンクリート工場、発電所などで資材や製品を運搬する「産業用ガントリークレーン」など、特定の産業に特化した大型クレーンも多く存在します。

レール式ガントリークレーンの用途は多岐にわたりますが、その主要な活躍の場はやはり港湾のコンテナターミナルです。ここでは、世界中の貿易を支えるコンテナ船からの荷役作業、およびターミナル内でのコンテナの効率的な保管・移動に不可欠な役割を担っています。特に、大型化するコンテナ船に対応するため、よりリーチが長く、高速で高容量のクレーンが求められています。造船所では、巨大な船体ブロックやエンジンなどの重量部品を正確に吊り上げ、組み立て位置まで移動させる作業に利用され、造船プロセスの効率化に貢献します。また、製鉄所では熱延コイルや鋼板などの重量物を、プレキャストコンクリート工場では大型のコンクリート製品を、それぞれ製造ラインや保管場所へと運搬するために使用されます。さらに、ダム建設現場や発電所の建設・メンテナンス作業においても、大型資材や機器の設置・交換にその強大な吊り上げ能力が活用されています。これらの用途において、レール式ガントリークレーンは、その高い安定性と精密な操作性により、安全かつ効率的な作業を実現しています。

レール式ガントリークレーンの性能向上と効率化を支える関連技術は、近年目覚ましい発展を遂げています。最も注目されるのは「自動化・遠隔操作技術」です。オペレーターが搭乗せず、遠隔操作室からの制御や、AIを活用した完全自動運転により、人件費削減、安全性向上、24時間稼働が可能となります。これには、高精度な位置決めシステム、障害物検知センサー、画像認識技術などが不可欠です。「省エネルギー技術」も重要であり、回生ブレーキシステムによる電力回生、LED照明、高効率モーターの導入などで、運用コストと環境負荷の低減が図られています。「IoT(モノのインターネット)とビッグデータ解析」を活用し、クレーンの稼働状況、故障予兆などをリアルタイムで監視・分析することで、予知保全や最適な運用計画の策定が可能となります。「安全システム」も進化しており、衝突防止装置、過負荷防止装置、揺れ止め制御などが標準装備され、作業の安全性が高められています。これらの技術は、クレーン単体だけでなく、ターミナル全体の物流システムと連携することで、より高度な効率化を実現しています。

レール式ガントリークレーンの市場は、グローバルな貿易量の増加とコンテナ化の進展に強く影響を受けています。特にアジア地域を中心とした新興国の経済成長は、港湾インフラへの投資を加速させ、クレーンの需要を押し上げています。世界的な労働力不足と人件費の高騰は、港湾運営者や工場経営者に自動化への投資を促しており、自動運転が可能なレール式ガントリークレーン(RMG)への関心が高まっています。環境規制の強化も市場の動向に影響を与え、ディーゼルエンジンを搭載するRTGクレーンと比較して、電動駆動で排ガスを出さないRMGクレーンは、環境負荷低減の観点から優位性を持つとされています。サプライチェーンの強靭化や効率化の要求が高まる中で、港湾や物流拠点のデジタル化、スマート化が進展しており、クレーンも単なる荷役機械としてだけでなく、情報システムと連携する重要な要素として位置づけられています。これらの背景から、高容量化、高速化、自動化、省エネ化、そしてシステム連携能力を備えたレール式ガントリークレーンへの需要は、今後も堅調に推移すると見込まれます。

レール式ガントリークレーンの将来は、さらなる技術革新と社会の変化によって大きく形作られるでしょう。最も顕著なトレンドは「完全自動化」の進展です。AIとロボティクス技術の融合により、人間の介入を最小限に抑えた、24時間365日稼働可能な無人ターミナルが標準となる可能性があります。これに伴い、クレーン間の協調作業や、AGV(無人搬送車)などの他の自動搬送機器とのシームレスな連携がより高度化されるでしょう。「エネルギー効率の最大化」も重要なテーマです。再生可能エネルギー源との統合、蓄電池技術の進化、スマートグリッドとの連携により、クレーンの運用におけるカーボンフットプリントはさらに削減される見込みです。デジタルツイン技術の活用により、クレーンの仮想モデルを構築し、リアルタイムでの性能監視、予知保全、シミュレーションを通じた運用最適化が一般化するでしょう。サイバーセキュリティの強化も、自動化されたシステムを保護するために不可欠となります。将来的には、モジュール化された設計により、様々な環境やニーズに柔軟に対応できるクレーンが登場し、より迅速な導入とメンテナンスが可能になるかもしれません。レール式ガントリークレーンは、グローバルな物流と産業の基盤を支える存在として、持続可能で効率的な未来の実現に貢献し続けることでしょう。