高機能テープ市場 規模・シェア分析:成長動向と予測 (2025-2030年)

特殊テープ市場レポートは、タイプ(織布/不織布、ポリ塩化ビニル、ポリエチレンテレフタレートなど)、技術(溶剤系、水系、ホットメルト、その他)、粘着剤樹脂(アクリル、ゴム、シリコーン、その他)、最終用途産業(ヘルスケア、電気・電子、自動車など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スペシャリティテープ市場の概要:成長トレンドと予測(2025年~2030年)

このレポートは、スペシャリティテープ市場の規模、成長、シェア分析を詳細にまとめたものです。2025年から2030年までの予測期間における市場の動向、主要な推進要因、抑制要因、およびセグメント別の分析を提供します。

市場概要と成長予測

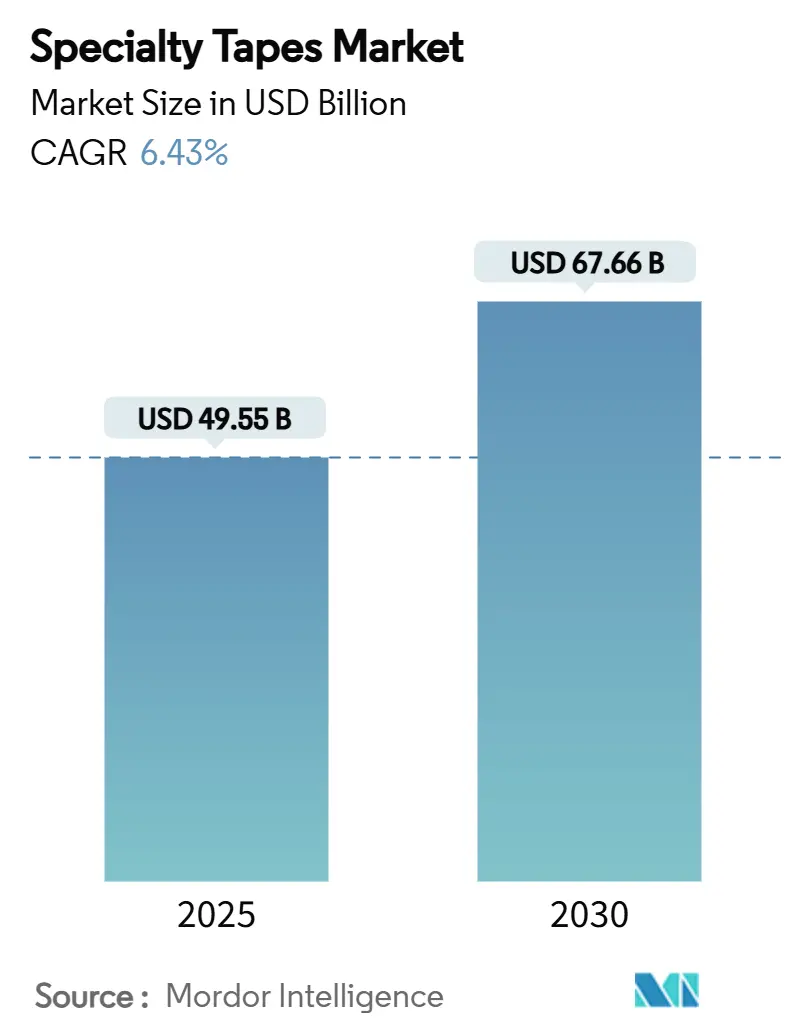

スペシャリティテープ市場は、2025年には495.5億米ドルと推定され、2030年には676.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.43%です。エレクトロニクス、ヘルスケア、電気自動車(EV)製造からの強い需要が、高性能な接着、シーリング、保護ソリューションの採用を加速させています。構造用接着テープは、重量に敏感なアセンブリにおいて機械的ファスナーに取って代わりつつあり、溶剤フリーの化学物質は厳格化する排出規制への準拠をサポートしています。医療用ウェアラブル向けの肌に優しい配合や、折りたたみ式ディスプレイ向けの光学的に透明な接着剤の革新が、製品の差別化をさらに進めています。垂直統合と持続可能な材料開発を組み合わせたサプライヤーは、PFAS規制やVOC排出量の上限が顧客の仕様を再形成する中で、受注を増やしています。

主要なレポートのポイント

* 技術別: ホットメルトシステムが2024年にスペシャリティテープ市場規模の43.22%を占め、7.22%という堅調なCAGRで成長すると予測されています。

* 接着剤樹脂別: アクリル系が2024年に売上高シェアの47.24%を占めましたが、ゴム系配合は2030年までに最高の7.89%のCAGRで成長する見込みです。

* タイプ別: ポリ塩化ビニル(PVC)が2024年にスペシャリティテープ市場規模の37.45%を占めましたが、織布/不織布基材は7.45%のCAGRで最も速く成長すると予測されています。

* 最終用途産業別: 電気・電子セグメントが2024年にスペシャリティテープ市場シェアの31.25%を占めましたが、ヘルスケア分野は2030年までに最も速い7.67%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年にスペシャリティテープ市場シェアの41.11%を占め、最も強い8.05%のCAGRを記録すると予測されています。

世界のスペシャリティテープ市場のトレンドと推進要因

* ヘルスケアおよびウェアラブルデバイス需要の拡大:

持続血糖モニター、スマート包帯、心臓パッチなどの医療用ウェアラブルは、初期接着力と非外傷性除去を両立させた肌に優しいテープへの依存度を高めています。遠隔患者モニタリングの採用拡大は、通気性、吸湿性のある接着剤の需要を加速させており、Avery Dennison Medicalは長期装着デバイスにおける快適性を重視しています。動的な皮膚の動きの下でも透明性を維持する光学的に透明な構造は、高度なバイオセンサー統合を可能にし、生体適合性と低外傷性除去への配合の優先順位をシフトさせています。

* フレキシブルエレクトロニクスおよびEVバッテリーパックの成長:

折りたたみ式スマートフォン、巻き取り式テレビ、超薄型ディスプレイには、何千回もの曲げサイクルに耐え、曇りを発生させずに内部回路を保護する光学的に透明なテープが必要です。EVバッテリーモジュール内の熱界面テープは、セル間の熱伝達を緩和し、熱暴走時のパックの安全性を向上させます。LINTEC Corporationは、高度なチップ設計向けのリフロー耐性、EMIシールドソリューションをターゲットとした半導体パッケージングテープに注力しています。構造用接着テープは現在、バッテリーパックのアセンブリにおいてネジに取って代わり、重量を削減しつつ振動抵抗を高めています。

* アジア太平洋地域のグリーンビルディングにおける建設ブーム:

LEED指向の規制は、カーテンウォールや建築外皮システムにおける低VOCスペシャリティテープの採用を促進しています。tesaは2024年にムンバイとベンガルールでの事業を拡大し、インドのエネルギー効率の高い建築市場(太陽光発電設備やモジュール式建設を含む)に近い生産拠点を確立しました。高性能テープは、プレハブモジュールにおける空気および水密機能を強化し、耐候性を維持しながら現場での迅速な組み立てをサポートします。

* 自動車および鉄道内装における軽量化トレンド:

自動車メーカーは、EVキャビン内の質量を削減し、騒音、振動、ハーシュネス(NVH)を改善するために、機械的ファスナーを感圧テープに置き換えています。Avery Dennisonは、ポリウレタンフォームやEPDMエラストマーなどの多様な基材に対応するフォームおよび繊維接着剤を提供しています。鉄道事業者はパネル取り付けにテープを採用し、応力分散と熱膨張の利点を活用しています。高度な接着ラインは、組み立て中の再加工性を可能にしつつ、車両が稼働した後も持続的な構造性能を提供します。

* EVセル向け熱管理テープの出現:

EVセル間の熱伝達を緩和し、パックの安全性を向上させる熱管理テープの出現も市場を牽引しています。

市場の抑制要因

* 石油化学原料価格の変動:

原油由来のモノマー価格が急騰すると、アクリルおよびゴム樹脂のコストが急激に上昇し、その増加分を下流に転嫁できないメーカーの利益を圧迫します。エチレンの価格変動はポリ塩化ビニル(PVC)の裏打ち材にも影響を与えます。欧州の化学メーカーは持続的なエネルギーコスト圧力に直面しており、供給をさらに逼迫させています。垂直統合と長期供給契約は、コスト変動に対する主要なヘッジ手段であり続けています。

* 厳格なVOC/溶剤排出規制:

米国環境保護庁(EPA)は2024年に消費者向け接着剤における塩化メチレンを禁止し、水性およびホットメルト製品への移行を加速させました。欧州の持続可能性のための化学戦略は、業界全体で溶剤システムを制限するために一般的なリスク評価を採用しており、数百万ドル規模の再配合プログラムを促しています。研究開発規模を持たない小規模サプライヤーは、コンプライアンスの期限が短縮されるにつれて、撤退または買収に直面する可能性があります。

* PFAS関連の訴訟および再配合コスト:

主に北米とEUにおいて、PFAS(有機フッ素化合物)に関連する訴訟や、それに対応するための製品再配合にかかるコストが市場の抑制要因となっています。

セグメント別分析

* 技術別: ホットメルトの優位性が継続

ホットメルトシステムは2024年にスペシャリティテープ市場規模の43.22%を占め、その7.22%のCAGRは、溶剤フリーで速硬性のオプションが高速自動ラインに適しているという永続的な選好を示しています。水性タイプは、特に敏感な医療診断において、基材が150°Cの塗布温度に耐えられない場合に牽引力を得ています。持続可能性目標は、トール油脂肪酸や糖由来のポリオールをベースとしたバイオ由来ホットメルト樹脂の採用を促進しています。HenkelとPacksizeは、2025年の包装試験でトウモロコシ由来の配合により温室効果ガスを32%削減したことを実証しました。機器ベンダーは、接着剤の使用量を最大25%削減するパターンを塗布するためのノズル技術を拡大しており、コスト削減とESG目標の両方に合致しています。

* 接着剤樹脂別: アクリル系の優位性に挑戦

アクリル系は、バランスの取れた接着性、UV安定性、コストプロファイルにより、2024年にスペシャリティテープ市場シェアの47.24%を占めました。しかし、ゴム系配合のスペシャリティテープ市場規模は、OEMが低温衝撃下での柔軟性と迅速な組み立て接着性を求めるため、年間7.89%で拡大する見込みです。シリコーン接着剤は、エレクトロニクス結合や航空宇宙マスキングに不可欠な最大260°Cの高温領域に対応しますが、その高コストが広範な普及を制限しています。シリコーンブロックをアクリル骨格にグラフトしたハイブリッド化学物質は、耐熱性と価格のバランスを取るために登場しています。

* タイプ別: 織布ソリューションが牽引力を得る

ポリ塩化ビニル(PVC)は、耐薬品性、難燃性、コスト効率の良さから、2024年にスペシャリティテープ市場シェアの37.45%を占めました。しかし、織布および不織布基材のスペシャリティテープ市場規模は、身体装着型センサーや車両内装用布地向けに通気性、ドレープ性のある材料をOEMが求めるため、7.45%のCAGRでPVCを上回ると予測されています。ポリエチレンテレフタレート(PET)は、260°Cのリフローピーク下での寸法安定性により、フレキシブルプリント回路基板(FPC)アセンブリにおいて不可欠な存在であり続けています。紙およびクラフト紙の裏打ち材は、マスキング、スプライシング、イージーティア用途に利用されますが、湿度にさらされるリスクが高い場合には代替される可能性があります。

* 最終用途産業別: ヘルスケアがイノベーションを牽引

ヘルスケア分野は2030年までに7.67%のCAGRで成長すると予測されています。電気・電子分野は、半導体パッケージングにおける熱界面テープやEMIシールドテープへの根強い依存を反映し、依然として31.25%と最大の収益源となっています。遠隔患者モニタリングの採用拡大は、通気性があり肌に優しい構造の需要を加速させ、材料サプライヤーに低外傷性除去と吸湿性の優先順位付けを促しています。スペシャリティテープ市場は、軽量化イニシアチブがクリップやネジを高度な接着ラインに置き換えることで電動化目標と合致する自動車アセンブリへの浸透を続けています。包装機械、紙加工、印刷における構造接着は安定したベースラインを維持し、裁量的なセクターにおける景気循環の低迷を緩和しています。

地域別分析

* アジア太平洋地域:

2024年にスペシャリティテープ市場シェアの41.11%を占めたアジア太平洋地域は、エレクトロニクス、建設、モビリティのサプライチェーン全体における統合を強調しています。インドのスマートシティミッションは、-10°Cから+70°Cのサービス温度に耐えうる低VOC窓用テープを好むグリーンビルディング改修に資金を提供しています。日本では、自動車OEMがピラートリム用に両面アクリルフォームテープを調達し、クリップベースの方法と比較して組み立て時間を30%短縮しています。アジア太平洋地域は、最大の市場であり、最も速い8.05%のCAGRで成長すると予測されています。

* 北米:

6,000の病院と急速に拡大する在宅診断セクターからの医療グレードの需要を背景に、北米は市場を牽引しています。

* ヨーロッパ:

地域の自動車電動化義務が熱管理テープの消費を増加させており、ヨーロッパは恩恵を受けています。

* 中東およびアフリカ:

NEOMのようなメガプロジェクトが高性能なファサードシーリングシステムを統合するにつれて、中東およびアフリカは中程度の単一桁成長を記録しています。

* 南米:

南米のシェアは、ブラジルの白物家電およびフレキシブルパッケージングの生産に支えられています。国内サプライヤーは、輸入依存度を抑制するためにアクリルモノマー工場に投資しています。

* 新興地域全体:

太陽光発電所や風力タービンに対する政府補助金は、25年間の屋外暴露に耐えるUV安定性接着フィルムの需要を拡大させています。

競争環境

スペシャリティテープ市場は中程度に細分化されています。3M、Nitto Denko、tesaなどの多国籍企業は、PVC電気テープからハイエンドの光学的に透明で熱伝導性の高いグレードまで、幅広いポートフォリオを管理しています。特許障壁は依然として重要です。地域専門企業は、特にスピードが規模よりも重要となる小ロットの医療およびエレクトロニクスプログラムにおいて、加工の俊敏性とカスタムダイカットサービスを通じて差別化を図っています。

主要なプレーヤー

主要なプレーヤーは以下の通りです(順不同):

* 3M

* Avery Dennison Corporation

* Nitto Denko Corporation

* tesa SE

* Intertape Polymer Group

最近の業界動向

* 2024年11月:Berry Globalは、スペシャリティテープ事業をNautic Partnersに5億4,000万米ドルで売却することに合意しました。この部門は現在、Nauticの所有下でVybondとして運営されています。

* 2024年8月:tesa SEは、生産にグリーン水素を統合する計画を発表しました。最初の水素対応接着テープは2027年にハンブルク・ハウスブルッフで製造される予定です。

このレポートは、世界の特殊テープ市場に関する包括的な分析を提供しています。市場の定義、調査の前提、および詳細な調査範囲を明確にし、研究方法論、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来の展望といった主要なセクションで構成されています。

市場の概況として、特殊テープ市場は2025年には495.5億米ドルに達し、2030年までには676.6億米ドルに成長すると予測されています。この成長は、主に以下の要因によって牽引されています。

1. ヘルスケアおよびウェアラブルデバイスの需要拡大

2. フレキシブルエレクトロニクスおよびEVバッテリーパックの成長

3. アジア太平洋地域におけるグリーンビルディング建設ブーム

4. 自動車および鉄道内装における軽量化トレンド

5. EVセル向け熱管理テープの登場

一方で、市場の成長を阻害する要因も存在します。具体的には、石油化学原料価格の変動、VOC(揮発性有機化合物)/溶剤排出に関する厳しい規制、PFAS(有機フッ素化合物)関連の訴訟および再処方コストが挙げられ、これらが市場参加者にとっての課題となっています。

本レポートでは、市場規模と成長予測を以下の詳細なセグメントに分けて分析しています。

* 技術別: 溶剤系、水系、ホットメルト、その他に分類されます。特にホットメルトテープは、溶剤フリーであることと迅速な加工性から、2024年には市場シェアの43.22%を占め、VOC規制の厳格化に伴い7.22%の成長率を維持し、市場を牽引しています。

* 接着剤樹脂別: アクリル、ゴム、シリコーン、その他(シアノアクリレート、エポキシ、PUなど)の樹脂タイプが評価されています。

* タイプ別: 織布/不織布、ポリ塩化ビニル、ポリエチレンテレフタレート、紙、ポリプロピレン、その他が含まれます。

* 最終用途産業別: ヘルスケア、電気・電子、自動車、紙・印刷、建築・建設、その他が主要なセグメントです。ヘルスケア分野は、ウェアラブルデバイスや高度な医療機器の需要に牽引され、7.67%のCAGR(年平均成長率)で最も急速に成長しているセグメントです。

* 地域別: アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの各地域が詳細に分析されています。アジア太平洋地域は、中国、インド、日本、韓国、ASEAN諸国を含む広範な地域で、2024年には世界の収益の41.11%を占め、エレクトロニクスおよびEV生産の拡大を背景に、2030年まで8.05%の最も強力なCAGRを記録すると予測されています。北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、英国、フランス、イタリア、スペイン、ロシアなどが主要国として挙げられています。

規制動向は特殊テープ製造業者に大きな影響を与えており、VOC排出量の上限、PFAS規制、および有害物質指定に関連する訴訟の激化などが、高コストな再処方イニシアチブを推進する要因となっています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供されています。また、3M、Adhesives Research Inc.、Avery Dennison Corporation、Coroplast Tape Corporation、DuPont、Gergonne Industrie、Henkel AG & Co. KGaA、Intertape Polymer Group、Lintec Corporation、Lohmann GmbH & Co. KG、Nichiban Co. Ltd、Nitto Denko Corporation、Rogers Corporation、Saint-Gobain、Scapa Group plc、Sekisui Chemical Co. Ltd、Shurtape Technologies LLC、Teraoka Seisakusho Co. Ltd、tesa SE、Vybond (Nautic Partners)を含む主要企業20社の詳細なプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

市場機会と将来の展望としては、未開拓のニーズの評価や、アクリルフォームベースの特殊テープにおける新製品開発が挙げられており、今後の市場成長の可能性を示唆しています。

1. 序論

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 拡大するヘルスケアおよびウェアラブルデバイスの需要

- 4.2.2 フレキシブルエレクトロニクスおよびEVバッテリーパックの成長

- 4.2.3 アジア太平洋地域のグリーンビルディングにおける建設ブーム

- 4.2.4 自動車および鉄道内装における軽量化の傾向

- 4.2.5 EVセル向け熱管理テープの登場

-

4.3 市場の阻害要因

- 4.3.1 石油化学原料価格の変動

- 4.3.2 厳しいVOC/溶剤排出規制

- 4.3.3 PFAS関連の訴訟および再処方コスト

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の度合い

5. 市場規模と成長予測(金額)

-

5.1 技術別

- 5.1.1 溶剤系

- 5.1.2 水系

- 5.1.3 ホットメルト

- 5.1.4 その他

-

5.2 粘着剤樹脂別

- 5.2.1 アクリル

- 5.2.2 ゴム

- 5.2.3 シリコーン

- 5.2.4 その他(シアノアクリレート、エポキシ、PU)

-

5.3 タイプ別

- 5.3.1 織布・不織布

- 5.3.2 ポリ塩化ビニル

- 5.3.3 ポリエチレンテレフタレート

- 5.3.4 紙

- 5.3.5 ポリプロピレン

- 5.3.6 その他

-

5.4 エンドユーザー産業別

- 5.4.1 ヘルスケア

- 5.4.2 電気・電子

- 5.4.3 自動車

- 5.4.4 紙・印刷

- 5.4.5 建築・建設

- 5.4.6 その他

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Adhesives Research Inc.

- 6.4.3 Avery Dennison Corporation

- 6.4.4 Coroplast Tape Corporation

- 6.4.5 DuPont

- 6.4.6 Gergonne Industrie

- 6.4.7 Henkel AG & Co. KGaA

- 6.4.8 Intertape Polymer Group

- 6.4.9 Lintec Corporation

- 6.4.10 Lohmann GmbH & Co. KG

- 6.4.11 Nichiban Co. Ltd

- 6.4.12 Nitto Denko Corporation

- 6.4.13 Rogers Corporation

- 6.4.14 Saint-Gobain

- 6.4.15 Scapa Group plc

- 6.4.16 Sekisui Chemical Co. Ltd

- 6.4.17 Shurtape Technologies LLC

- 6.4.18 Teraoka Seisakusho Co. Ltd

- 6.4.19 tesa SE

- 6.4.20 Vybond (Nautic Partners)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高機能テープとは、単に物を接着するだけでなく、特定の用途や環境において高度な機能を発揮する特殊な粘着テープの総称でございます。一般的なセロハンテープやガムテープが「貼る」という基本的な機能に主眼を置いているのに対し、高機能テープは、接着力、耐熱性、耐候性、導電性、絶縁性、光学特性、衝撃吸収性、再剥離性、防水性、電磁波シールド性など、多岐にわたる特性を付与することで、様々な産業分野における課題解決に貢献しております。これらのテープは、基材、粘着剤、剥離材の組み合わせや、その製造プロセスにおいて高度な技術が用いられており、単なる消耗品ではなく、製品の性能や信頼性を向上させる重要な機能部品として位置づけられております。

高機能テープの種類は、その機能性によって多岐にわたります。まず、接着・固定系では、極めて高い接着強度を持つ構造用接着テープや、繰り返し貼って剥がせる再剥離テープ、高温環境下でも安定した接着力を保つ耐熱接着テープなどがございます。保護・緩衝系では、製品表面を傷から守る表面保護テープ、振動や衝撃を吸収する防振・緩衝テープ、音を遮断する遮音テープなどが挙げられます。電気・電子系では、電気を通す導電テープ、電気を遮断する絶縁テープ、電磁波の干渉を防ぐ電磁波シールドテープ、熱を効率的に逃がす放熱テープなどが開発されております。光学系では、ディスプレイの輝度や視認性を高める光学透明粘着テープや反射防止テープ、光を均一に拡散させる拡散テープなどがございます。その他にも、医療分野で肌に優しく、かつしっかりと固定できる医療用テープ、水や湿気の侵入を防ぐ防水・防湿テープ、特定の化学薬品に耐性を持つ耐薬品テープ、屋外での使用に耐える耐候テープ、難燃性を持つテープ、抗菌・抗ウイルス機能を持つテープなど、用途に応じて様々な特性が付与された製品が存在いたします。これらのテープは、アクリル系、シリコーン系、ゴム系、ウレタン系といった多様な粘着剤と、PET、PP、不織布、フォーム、金属箔などの基材を組み合わせることで、それぞれの機能を実現しております。

高機能テープの用途は非常に広範でございます。自動車産業では、内装材や外装部品の固定、ハーネスの結束、防音・防振材の固定、塗装時のマスキング、エンブレムの接着などに使用され、軽量化や組み立て工程の効率化に貢献しております。電子機器分野では、スマートフォン、タブレット、ノートPCなどのディスプレイやバッテリー、FPC(フレキシブルプリント基板)の固定、放熱、電磁波シールド、絶縁といった多岐にわたる用途で不可欠な存在となっております。建築・建設分野では、外壁材の固定、窓枠や配管の気密・防水、内装材の接着などに利用され、建物の耐久性や省エネ性能向上に寄与しております。医療・ヘルスケア分野では、医療機器の固定、創傷被覆材、ウェアラブルデバイスの皮膚貼付用など、生体適合性や安全性、快適性が求められる場面で活用されております。航空宇宙分野では、軽量化と高強度を両立させる部品固定に、また産業機械や家電製品の製造ラインにおいても、仮固定、保護、補修など、様々な工程でその機能が活かされております。

高機能テープを支える関連技術は多岐にわたります。まず、材料科学の分野では、粘着剤の分子設計技術が極めて重要でございます。アクリル系、シリコーン系、ゴム系、ウレタン系など、それぞれの粘着剤が持つ特性を最大限に引き出し、特定の機能(高接着力、再剥離性、耐熱性など)を発現させるための配合技術や重合技術が日々進化しております。また、基材となるフィルム、不織布、フォーム、金属箔などの選定や、それらの表面処理技術も重要でございます。接着性を向上させるためのプライマー処理や、撥水性、防汚性などを付与する表面改質技術が開発されております。製造プロセスにおいては、粘着剤を均一かつ精密に塗工する塗工技術、複数の層を重ね合わせる積層技術、そして製品形状に合わせて正確に裁断するスリット・ダイカット技術が不可欠でございます。さらに、製品の性能を保証するための評価技術も重要であり、接着力、剥離力、せん断力といった基本的な接着特性に加え、耐熱性、耐候性、電気特性、光学特性など、多岐にわたる環境下での性能を正確に測定・評価する技術が求められております。

高機能テープの市場は、近年、持続的な成長を遂げております。この成長の背景には、電子機器の小型化・軽量化・高機能化、自動車の電動化・自動運転化の進展、建築物の高気密・高断熱化、医療・ヘルスケア分野の拡大など、様々な産業における技術革新とニーズの変化がございます。特に、異種材料の接合ニーズの増加や、生産プロセスの効率化・自動化への要求が高まる中で、溶接やネジ止めに代わる接合ソリューションとして、高機能テープの採用が加速しております。また、環境規制の強化に伴い、VOC(揮発性有機化合物)排出量の削減やリサイクル性の向上といった環境負荷低減への貢献も、市場拡大の要因となっております。主要なプレイヤーとしては、3M、日東電工、積水化学工業、テサテープ、リンテックなどが挙げられ、各社が独自の技術と製品開発で市場を牽引しております。グローバルなサプライチェーンの中で、高品質かつ安定供給が可能なメーカーが競争優位性を確立しております。

将来展望としましては、高機能テープはさらなる進化を遂げ、より多様な分野での応用が期待されております。技術面では、より薄く、強く、多機能なテープの開発が進むでしょう。例えば、センサー機能を内蔵したスマートテープや、自己修復機能を持つテープ、生分解性やバイオマス由来の環境配慮型テープなどが実用化される可能性がございます。また、AIやIoT技術との連携により、生産プロセスの最適化や品質管理の高度化が進むことも予想されます。新たな用途としては、フレキシブルエレクトロニクスやウェアラブルデバイスの進化に伴い、より柔軟で耐久性の高いテープが求められます。次世代モビリティ、特にEV(電気自動車)や自動運転車においては、バッテリーの熱マネジメント、車載センサーの固定、軽量化のための構造接着など、高機能テープの役割は一層重要になるでしょう。再生可能エネルギー分野、例えば太陽電池モジュールや風力発電のブレードなどにおいても、耐久性や耐候性に優れたテープの需要が高まります。医療・ヘルスケア分野では、より高度な生体適合性や薬剤放出機能を持つテープの開発が進み、診断や治療への貢献が期待されます。一方で、高機能化に伴うコスト上昇、複雑な材料への対応、国際的な標準化といった課題も存在しますが、これらを克服することで、高機能テープは今後も社会の様々なニーズに応え、産業の発展に不可欠な存在であり続けることでしょう。